電子グレード硝酸のグローバル市場規模は2023年に8,360万ドル、2030年までにCAGR 5.4%で拡大する見通し

市場概要

電子グレード硝酸の世界市場規模は、2023年に8,360万米ドルと推定され、2024年から2030年にかけて年平均成長率5.4%で成長すると予測されています。電子グレード硝酸の世界市場の成長は、主に世界的な電子機器需要の増加によって牽引されています。この酸は、高性能電子機器の製造に不可欠な半導体製造時の洗浄およびエッチング工程で重要な役割を果たします。

電子グレード硝酸は、エレクトロニクス産業でシリコンウェーハやその他の電子部品の洗浄やエッチングに使用される高純度の硝酸です。99.999%以上の純度を達成するために、多段蒸留プロセスによって製造されます。さらに、技術の進歩やエレクトロニクスや半導体などの産業の成長が、高純度硝酸の需要をさらに促進しています。特に発展途上国におけるエレクトロニクス分野の拡大と電子部品の小型化の傾向は、市場の成長をさらに促進します。

世界的な再生可能エネルギーの重視が強まるにつれ、太陽光を電気に変換する太陽電池の需要が急増。電子グレードの硝酸は、太陽電池の効率を向上させるためにシリコンウェハーのテクスチャライズ工程で使用されます。この用途は、太陽エネルギー分野の拡大に牽引され、電子グレード硝酸の需要拡大に大きく貢献しています。

技術の進歩と相まって、電子機器の小型化が進んでいるため、電子グレード硝酸のような高純度化学物質の使用が必要です。より小型で複雑なデバイスと高い性能基準の必要性により、製造プロセスにおいて最高レベルの精度と清浄度を確保できる材料への依存度が高まっています。

しかし、硝酸は腐食性が高く、有毒な化学物質であるため、製造、輸送、保管中に大きなリスクが生じます。硝酸の取り扱いには、作業員を保護し、環境汚染を防ぐための特別な安全対策が必要です。世界中の規制機関は、硝酸を含む危険化学物質の使用、保管、廃棄に関して厳格なガイドラインを課しています。

電子グレード硝酸市場は適度に統合されており、少数の主要企業が市場シェアを独占する一方、多数の中小企業がニッチ・セグメントにサービスを提供しています。

市場は、高純度化学物質の製造において豊富な経験と能力を持つ少数の大手化学企業によって支配されています。これらの企業は、多くの場合、アジア、北米、ヨーロッパの主要なエレクトロニクス製造拠点の近くに製造工場を置き、世界的な存在感を示しています。BASF、三菱化学、UBEコーポレーションは、この分野の大手企業の一例です。

これらのプレーヤー間の競争は、主に、より高い純度レベル、環境・安全コンプライアンス、包括的な顧客サポートと技術サービスを提供する能力を達成することを目的とした技術革新によって駆動されます。さらに、主要なエレクトロニクス製造拠点に近い生産施設の戦略的配置と、効率的なサプライチェーン管理の重視は、業界のジャストインタイム納品の期待に応えるために不可欠です。

2023年の市場規模は4,260万米ドルで、2030年には6,170万米ドルに達すると予測されています。スマートフォン、タブレット、ウェアラブル端末など、より洗練された電子機器の継続的な進化と需要が、製造プロセスにおける高純度化学物質の必要性を高めています。高純度のELグレード硝酸は、半導体製造のエッチングや洗浄工程に不可欠であり、業界の成長に直結しています。

VLグレードは、高密度集積回路の製造に広く使用されています。硝酸を含むVLSIグレードの化学薬品に対する需要は、電子デバイスのさらなる小型化と半導体チップの複雑化の継続的な推進が原動力となっています。さらに、よりエネルギー効率が高く高速なコンピューティングデバイスの需要は、より複雑なチップの製造を必要とし、VLSIグレード硝酸の需要に直接影響を与えています。

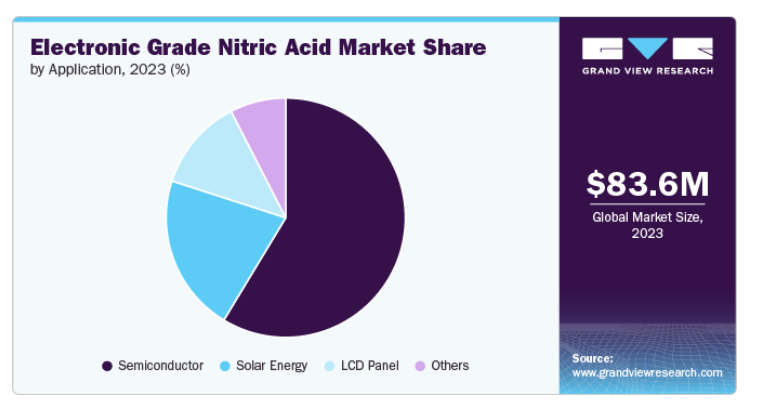

半導体セグメントは、2023年に市場の58.7%という最大の収益シェアを占めました。半導体製造は、その高純度特性のために電子グレード硝酸に大きく依存しています。この化学薬品は、シリコンウェーハのエッチングと洗浄に不可欠であり、最新の半導体デバイスの厳しい要件を満たしています。

太陽エネルギー分野では、高効率ソーラーパネルの製造に不可欠な太陽電池の洗浄・エッチング工程で、電子グレード硝酸の使用が増加しています。この分野の需要は、再生可能エネルギー源への世界的なシフトによって推進されており、ソーラーパネルの性能と耐久性を最適化するために高純度の化学ソリューションが必要とされています。

2023年の収益シェアはアジア太平洋地域が40.1%で最大。この地域の成長を牽引しているのは、特に中国、日本、韓国、台湾などの国々におけるエレクトロニクス産業と太陽エネルギー産業の拡大です。これらの国々は、半導体製造とソーラーパネル生産の最前線にあり、高純度化学薬品への大きな需要を牽引しています。

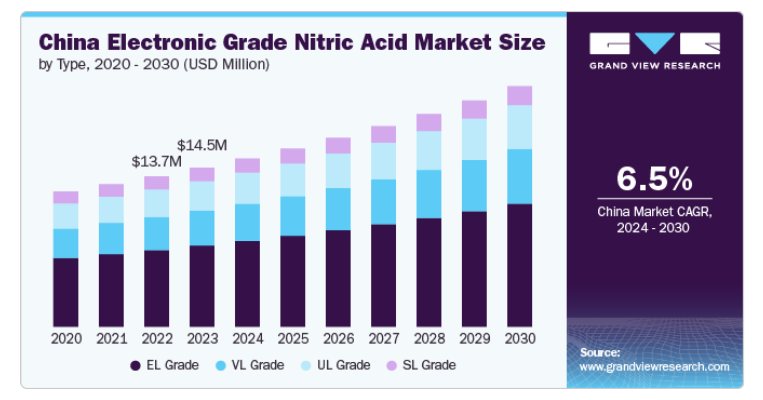

中国の電子グレード硝酸市場は、予測期間中に成長する見込みです。半導体製造とソーラーパネル製造の世界的リーダーである中国では、電子グレード硝酸を含む高純度化学品に対する需要が大きい。この需要は、技術進歩と再生可能エネルギーに向けた同国の戦略的イニシアティブによって支えられており、中国は電子グレード硝酸の世界情勢において極めて重要な市場となっています。

この地域の成長は、主に先進的な半導体製造と成長する太陽エネルギー部門によって推進されています。また、再生可能エネルギーと技術の進歩に重点を置くことで、製品需要がさらに高まり、ハイテクとクリーンエネルギー・ソリューションの製造と利用における重要なコンポーネントとして確立しています。

アメリカでは、電子グレードの硝酸は高純度であるため、半導体や電子機器の製造に不可欠です。アメリカが再生可能エネルギーとハイテク産業に投資する中、電子グレード硝酸は高品質の電子機器の生産を確保するために引き続き不可欠です。

ヨーロッパでは、環境の持続可能性と技術革新へのコミットメントが、半導体材料のエッチングと洗浄の高度なプロセスに不可欠な電子グレード硝酸の必要性を後押ししています。この需要は、技術インフラを強化し、クリーン・エネルギー技術の採用を通じて二酸化炭素排出量を削減するヨーロッパの戦略的イニシアチブによってさらに拡大します。

主要企業・市場シェア

同市場で事業を展開する主要企業には、EuroChem社、Everest Kanto Cylinder社、BASF SE社などがあります。

EuroChem社は、主に窒素肥料、リン酸肥料、カリ肥料の生産と販売に従事する世界的な大手肥料会社。スイスのツークに本社を置く同社は、世界規模で事業を展開し、農作物の収穫量と食糧生産量の増加に役立つ幅広い農業製品を提供しています。ユーロケムは、ヨーロッパ、アジア、アメリカ、その他の主要市場に大規模な事業と販売網を展開し、世界最大級の肥料メーカーに成長しました。

BASF SEは、ドイツのルートヴィヒスハーフェンに本社を置く、世界最大かつ最も多角的な化学企業のひとつです。1865年に設立されたBASFは、化学産業における革新と発展の豊かな歴史を持ち、化学、素材、工業ソリューション、表面技術、栄養・ケア、農業ソリューションなど、さまざまな分野で世界的に重要な地位を占めています。同社のポートフォリオには、プラスチック、機能製品、化学品、農作物保護製品、石油・ガスが含まれます。

電子グレード硝酸市場の主要企業は以下の通り。これらの企業は合計で最大の市場シェアを持ち、業界のトレンドを決定します。

Mitsubishi Chemical Corporation

Everest Kanto Cylinder

BASF SE

Columbus Chemicals

UBE Corporation

T. N. C. Industrial

KMG Electronic Chemicals

EuroChem

Asia Union Electronic Chemicals

Juhua Group

2024年8月、Gujarat Narmada Valley Fertilizers & Chemicals Limited (GNFC)は、弱硝酸の生産能力を600 MTPD (200,000 MTPA)確立する投資提案を承認し、これにより生産能力が約57%増加します。

2023年8月、Gujarat Narmada Valley Fertilizers & Chemicals Limited (GNFC)は、生産能力2,00,000 MTPAの弱硝酸生産施設を設立するための大規模な投資提案を承認。

本レポートでは、世界、地域、国レベルでの収益成長を予測し、2018年から2030年までの各サブセグメントにおける最新の業界動向の分析を提供しています。この調査レポートは、世界の電子グレード硝酸市場を種類、用途、地域別に分類しています:

種類別展望(数量、キロトン;売上高、百万米ドル、2018年~2030年)

ELグレード

VLグレード

ULグレード

SLグレード

用途の見通し(数量、キロトン;売上高、百万米ドル、2018~2030年)

半導体

太陽エネルギー

LCDパネル

その他

地域別展望(数量、キロトン;売上高、百万米ドル、2018年~2030年)

北米

アメリカ

カナダ

メキシコ

ヨーロッパ

ドイツ

英国

イタリア

フランス

スペイン

アジア太平洋

中国

インド

日本

韓国

タイ

中南米

ブラジル

アルゼンチン

中東・アフリカ

【目次】

第1章. 方法論とスコープ

1.1. 市場セグメンテーションとスコープ

1.2. 市場の定義

1.3. 情報調達

1.3.1. 購入データベース

1.3.2. GVRの内部データベース

1.3.3. セカンダリー・グレードと第三者の視点

1.3.4. 一次調査

1.4. 情報分析

1.4.1. データ分析モデル

1.5. 市場形成とデータの可視化

1.6. データの検証と公開

第2章. エグゼクティブサマリー

2.1. 市場スナップショット

2.2. セグメント別スナップショット

2.3. 競合環境スナップショット

第3章. 電子グレード硝酸市場の変数、動向、スコープ

3.1. 市場系統の展望

3.2. 産業バリューチェーン分析

3.2.1. 原材料の展望

3.2.2. 製造/技術動向

3.2.3. 販売チャネル分析

3.3. 価格動向分析(2018~2030年

3.3.1. 価格に影響を与える要因

3.4. 規制の枠組み

3.5. 市場ダイナミクス

3.5.1. 市場促進要因分析

3.5.2. 市場阻害要因分析

3.5.3. 業界の課題

3.5.4. 産業機会

3.6. 業界分析ツール

3.6.1. ポーターのファイブフォース分析

3.6.2. マクロ環境分析

第4章. 電子グレード硝酸市場 種類別推定と動向分析

4.1. 種類別動向分析と市場シェア、2023年・2030年

4.2. 電子グレード硝酸市場の種類別推定・予測、2018〜2030年 (百万米ドル)

4.3. ELグレード

4.3.1. 電子グレード硝酸市場の推定と予測、ELグレード別 2018年~2030年 (百万米ドル)

4.4. VLグレード

4.4.1. 電子グレード硝酸市場の推定と予測、VLグレード別、2018年~2030年 (百万米ドル)

4.5. ULグレード

4.5.1. 電子グレード硝酸市場の推定と予測、ULグレード別、2018年~2030年 (百万米ドル)

4.6. SLグレード

4.6.1. 電子グレード硝酸市場の推定と予測:SLグレード別、2018年~2030年(百万米ドル)

第5章. 電子グレード硝酸市場 用途別推定と動向分析

5.1. アプリケーション動向分析と市場シェア、2023年・2030年

5.2. 電子グレード硝酸市場の推定と予測、用途別、2018年~2030年 (百万米ドル)

5.3. 半導体

5.3.1. 半導体における電子グレード硝酸市場の推定と予測、2018年~2030年 (百万米ドル)

5.4. 太陽エネルギー

5.4.1. 太陽エネルギーにおける電子グレード硝酸市場の推定と予測、2018年~2030年 (百万米ドル)

5.5. LCDパネル

5.5.1. LCDパネルにおける電子グレード硝酸市場の推定と予測、2018~2030年 (百万米ドル)

5.6. その他の用途

5.6.1. その他の用途における電子グレード硝酸市場の推定と予測、2018~2030年 (百万米ドル)

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード: GVR-4-68040-467-3