世界のエレクトロスパン繊維市場レポート(2024年~2030年):材料種類別、最終用途別、地域別

市場概要

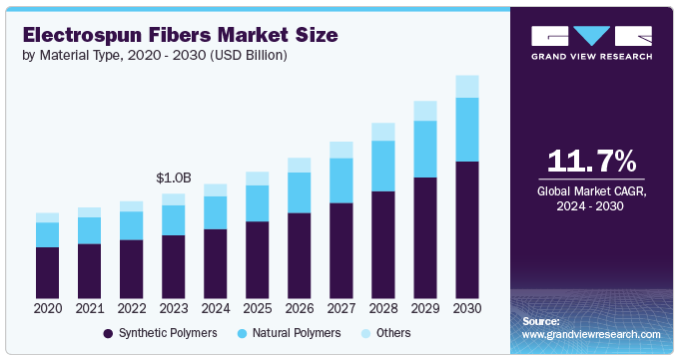

エレクトロスパン繊維の世界市場規模は、2023年に10億米ドルと推定され、2024年から2030年までの年平均成長率は11.7%と予測されています。エレクトロスパンファイバーは、高い表面積対体積比、小さな孔径、高い空隙率などの明確な特性を持ち、幅広い用途に最適です。これらの繊維は、さまざまなポリマーや材料から製造することができるため、機械的、熱的、化学的特性に柔軟性を持たせることができます。この多用途性は、ろ過、生物医学用途、エネルギー貯蔵などの産業における技術革新の原動力となっています。

医療・ヘルスケア分野では、薬物送達システム、創傷被覆材、組織工学用足場、医療用インプラントなどの用途にエレクトロスパンファイバーが広く採用されています。生体適合性とナノスケールでの繊維製造能力は、生体組織とのより良い統合を可能にし、医療治療における効果を高めます。慢性疾患の増加、人口の高齢化、世界的な医療費の増加に伴い、医療用途におけるエレクトロスパン繊維の需要は大幅に拡大する見込みです。

また、環境用途、特にろ過システムにおけるエレクトロスパン繊維の需要も高まっています。エレクトロスパン膜は、ナノスケールレベルで汚染物質や粒子を捕捉できる微細繊維構造により、空気や水の浄化に使用されています。環境の持続可能性、汚染防止、水不足に対する懸念が高まるにつれ、産業界は高度なろ過技術を求めるようになっています。企業がより効果的で環境に優しいソリューションをプロセスに採用しようとしているため、エレクトロスパン繊維市場はこの傾向から利益を得ています。

需要の伸びは、エレクトロスピニング技術の進歩によっても支えられています。製造プロセスの革新により、電気紡糸繊維の生産はコスト効率と拡張性が向上し、商業用途への利用がより身近になりました。技術が成熟するにつれて、規模の経済がコストを押し下げ、産業全体での採用がさらに増加しています。

合成ポリマー分野は、2023年に60.7%の最大収益シェアで市場をリードし、2024年から2030年にかけて大幅なCAGRで成長すると予測されています。ポリエチレンオキシド(PEO)、ポリビニルアルコール(PVA)、ポリカプロラクトン(PCL)、ポリ乳酸-コ-グリコール酸(PLGA)などの合成ポリマーが業界最大のシェアを占めています。合成ポリマーは、強度、柔軟性、耐熱性など幅広い特性を備えており、ろ過、医療機器、繊維などさまざまな用途で重要な役割を果たします。さまざまなニーズに適応できることから、製造業者にとって好ましい選択肢となっています。

さらに、天然ポリマーに比べて大量生産が容易であるため、工業規模の用途に適しています。これらの材料は、親水性や疎水性のような特定の特性を得るために容易に改質することができるため、精密な材料挙動が必要とされる生体医工学などの分野に適しています。

セルロース、キトサン、コラーゲン、絹フィブロインなどの天然ポリマーは勢いを増していますが、合成ポリマーに比べると市場シェアは小さいです。これらは、固有の生体適合性と生分解性により、バイオメディカルや医薬品用途で好まれています。そのため、炎症反応や環境への影響を最小限に抑える必要がある医療用インプラント、組織足場、薬物送達システムに最適です。

従来、天然高分子はその複雑な分子構造のため、エレクトロスピニング繊維への加工が困難でしたが、エレクトロスピニング技術の進歩により、その実用性が向上しました。このことは、さらなる研究開発を促し、天然ポリマーベースのエレクトロスパン繊維の応用範囲を広げています。このような利点があるにもかかわらず、天然ポリマーには、合成ポリマーに比べてコストが高い、機械的特性が変化しやすいなどの限界があり、市場シェアは比較的小さいままです。しかし、持続可能な素材を採用するよう求める規制の圧力が高まっているため、この分野は着実に成長すると予想されます。

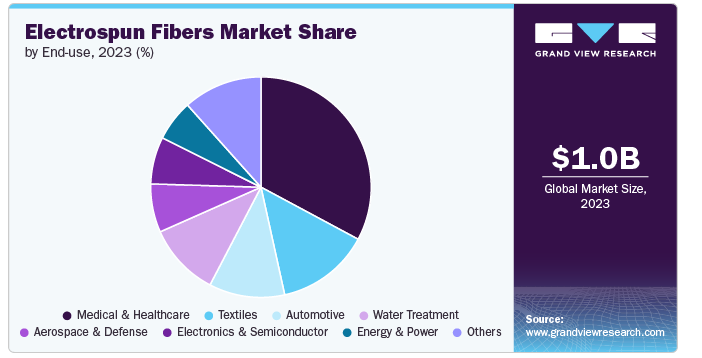

医療・ヘルスケアは、2023年の売上高シェア32.8%で市場を支配。2024年から2030年までの年平均成長率は12.3%と最も高い見込み。この分野は、創傷被覆材、薬物送達システム、組織工学、医療用インプラントなどの用途でエレクトロスパンファイバーが広く使用されていることから、エレクトロスパンファイバーの最大の消費者となっています。エレクトロスパン繊維は、その生体適合性と細胞外マトリックスを模倣する能力により、細胞増殖と組織再生を促進するため、組織工学用の足場としてますます使用されるようになっています。

さらに、ナノファイバー・マットは、薬剤を封入して放出制御を行い、治療効率を向上させることができます。さらに、創傷治療では、これらのナノファイバーは、より早い治癒を促進し、感染を防ぐ創傷被覆材に利用されます。多孔質構造により薬物の放出が制御され、治療効果が高まります。

電気紡糸繊維は、導電性、湿度調整、温度調整などの機能を強化した機能性繊維を含むスマート・テキスタイルの開発に使用されています。さらに、特にCOVID-19の大流行により、マスク、手袋、防護服などの防護具にナノファイバーの使用が急増しています。ナノファイバーの微細構造は微生物や汚染物質を捕捉し、優れたろ過性能を提供します。スポーツウェアやファッションなど、高機能繊維の需要は、防護服に関する意識の高まりとともに、成長を促進しています。

北米のエレクトロスパン繊維市場は、2023年に38.1%の最高売上高シェアを獲得し、業界を支配しました。北米が世界のエレクトロスパン繊維産業で大きなシェアを占めている主な理由は、防衛、航空宇宙、エネルギー産業からの旺盛な需要に加え、先進的なヘルスケアとバイオテクノロジー部門があるためです。

米国は、医療機器、組織工学、ドラッグデリバリーシステムへの投資が盛んで、医療技術革新の世界的リーダーです。これらの用途、特に創傷治癒、薬物封入、組織足場においてエレクトロスパン繊維が広く使用されていることが需要を牽引しています。さらに、米国では防衛・航空宇宙分野が確立されています。このような繊維は軽量複合材や防護装甲に使用され、航空機の軽量化や軍装品の性能向上に不可欠です。

欧州は、厳しい環境規制、強力な医療インフラ、高度なテキスタイルや持続可能な素材への需要の高まりが原動力となっている、エレクトロスパン繊維市場のもう一つの主要地域です。さらに、欧州諸国は環境の持続可能性に重点を置いているため、包装、水ろ過、汚染防止に使用される生分解性エレクトロスパン繊維など、環境に優しい素材への需要が高まっています。

アジア太平洋地域は、急速な工業化、医療需要の増加、エネルギーとろ過技術の進歩により、エレクトロスパン繊維市場で最も速い成長を目撃しています。中国、インド、日本などの国々は医療インフラに多額の投資を行っており、医療機器、創傷治療、薬物送達システムにおけるエレクトロスパン繊維の需要を牽引しています。同地域の人口増加と高齢化も、この成長に寄与しています。さらに、アジア太平洋地域は繊維製造の世界的リーダーであり、吸湿発散繊維、抗菌繊維、防護服などの機能性繊維へのエレクトロスパン繊維の採用が急増しています。

主要企業・市場シェア

同市場で事業を展開する主要企業には、Donaldson Company, Inc.やFibeRio Technology Corporationなどがあります。

Donaldson Company, Inc.は1915年に設立され、ろ過技術に携わっています。同社は、航空宇宙、農業、建設、工業製造など幅広い産業にサービスを提供しています。同社は、超微粒子を捕捉してろ過効率を向上させるため、電気紡糸ナノファイバーをテトラテックス®ナノファイバー技術などの高度なろ過媒体に組み込んでいます。

FibeRio Technology Corporationは、工業規模のエレクトロスパンファイバー製造分野における革新的な企業です。2009年に設立されたFibeRioは、従来のエレクトロスピニング法に比べて低コストでナノファイバーの大量生産を可能にするForcespinning®技術を開発しました。この技術により、ろ過、繊維、医療機器など、さまざまな用途向けのナノファイバーのスケーラブルな生産が可能になります。

Espin Technologies社は、同市場における新興市場参入企業の1つです。

Espin Technologies社は、医療およびろ過業界向けのナノファイバー材料の生産に注力する成長企業です。同社は、創傷治療、薬物送達システム、高性能ろ過用途に使用される電気紡糸ナノファイバーのスペシャリストです。

エレクトロスパン繊維市場の主要企業は以下の通り。これらの企業は合計で最大の市場シェアを占め、業界の動向を左右しています。

Nanopharma

NanoFiber Solutions

Espin Technologies

Revolution Fibres

FibeRio Technology Corporation

Elmarco

Donaldson Company, Inc.

Nippon Paper

2023年8月、FibeRio Technology Corporationは、Force Spinning®技術のスケールアップに特化した新施設による生産能力の拡大を発表しました。この拡張は、ろ過やエネルギー貯蔵を含む多様な用途向けのナノファイバーの生産能力を高めることを目的としています。この新施設により、増大する需要に対応し、新たな製品ラインを開発する能力が強化される見込みです。

本レポートでは、2018年から2030年にかけての世界、地域&国レベルでの収益成長を予測し、各セグメントにおける業界動向の分析を提供しています。この調査レポートは、世界のエレクトロスパン繊維市場を材料タイプ、最終用途、地域別に分類しています:

材料タイプの展望(売上高、百万米ドル、2018年~2030年)

天然ポリマー

合成ポリマー

その他

最終用途の展望(売上高、百万米ドル、2018~2030年)

医療・ヘルスケア

繊維

エネルギー・電力

自動車

電子・半導体

水処理

航空宇宙・防衛

その他

地域別展望(売上高、百万米ドル、2018年~2030年)

北米

米国

カナダ

メキシコ

欧州

ドイツ

英国

フランス

イタリア

スペイン

アジア太平洋

中国

日本

インド

中南米

ブラジル

中東・アフリカ

サウジアラビア

【目次】

第1章. 方法論とスコープ

1.1. 調査方法

1.2. 調査範囲と前提条件

1.3. 情報収集

1.3.1. 購入データベース

1.3.2. GVRの内部データベース

1.3.3. 二次情報源と第三者の視点

1.3.4. 一次調査

1.4. 情報分析

1.4.1. データ分析モデル

1.5. 市場形成とデータの可視化

1.6. データソース一覧

第2章. エグゼクティブサマリー

2.1. 市場展望、2023年(百万米ドル)

2.2. セグメント別の展望

2.3. 競合他社の洞察

第3章. エレクトロスパン繊維市場の変数、動向、スコープ

3.1. 市場の系統展望

3.2. エレクトロスパン繊維市場-バリューチェーン分析

3.3. エレクトロスパン繊維市場 – 市場ダイナミクス

3.3.1. 市場促進要因分析

3.3.2. 市場阻害要因分析

3.3.3. 市場機会分析

3.3.4. 市場の課題分析

3.4. 規制の枠組み

3.5. エレクトロスパン繊維市場 – 事業環境分析

3.5.1. PESTLE分析

3.5.2. ポーターのファイブフォース分析

3.6. 市場破壊分析

第4章. エレクトロスパン繊維市場 素材タイプの推定と動向分析

4.1. 主な要点

4.2. 素材タイプの動向分析と市場シェア、2023年および2030年

4.3. エレクトロスパン繊維市場:材料タイプ別、2018年〜2030年(百万米ドル)

4.4. 天然ポリマー

4.4.1. 天然高分子エレクトロスパン繊維市場の予測・予測、2018年〜2030年(USD Million)

4.5. 合成ポリマー

4.5.1. 合成ポリマーのエレクトロスパン繊維市場の推定と予測、2018年と2030年(USD Million)

4.6. その他

4.6.1. その他のエレクトロスパン繊維市場の推定と予測、2018年と2030年(USD Million)

第5章. エレクトロスパン繊維市場 最終用途の推定と動向分析

5.1. 主要なポイント

5.2. 最終用途の動向分析と市場シェア、2023年および2030年

5.3. エレクトロスパン繊維市場:最終用途別、2018年〜2030年(百万米ドル)

5.4. 医療・ヘルスケア

5.4.1. エレクトロスパン繊維市場の予測:医療・ヘルスケア別、2018年〜2030年(USD Million)

5.5. 繊維製品

5.5.1. エレクトロスパン繊維市場の推定と予測:テキスタイル別、2018年・2030年(USD Million)

5.6. エネルギー・電力

5.6.1. エレクトロスパン繊維市場の推定と予測:エネルギー・電力別、2018年・2030年(USD Million)

5.7. 自動車

5.7.1. エレクトロスパン繊維市場の推定と予測、自動車別、2018年・2030年 (USD Million)

5.8. エレクトロニクス・半導体

5.8.1. エレクトロスパン繊維市場の推定と予測:2018年・2030年(百万米ドル)

5.9. 水処理

5.9.1. エレクトロスパン繊維市場の推定と予測、水処理別、2018年&2030年 (USD Million)

5.10. 航空宇宙・防衛

5.10.1. エレクトロスパン繊維市場の推定と予測:航空宇宙・防衛:2018年・2030年(百万米ドル)

5.11. その他

5.11.1. エレクトロスパン繊維市場の推定と予測:その他の最終用途別、2018年・2030年(USD Million)

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:GVR-4-68040-458-3