世界の子宮内膜症治療薬市場規模(2025~2034年):疾患種類別、治療種類別、薬剤クラス別、投与経路別、流通チャネル別

市場概要

子宮内膜症治療の世界市場規模は2024年に16億米ドルと推定。同市場は、2025年の18億米ドルから2034年には54億米ドルへと、年平均成長率13.3%で拡大する見込みです。世界保健機関(WHO)によると、世界全体で1億9,000万人(10%)の生殖年齢の女性が子宮内膜症に罹患しており、これは医療介入を必要とする数百万人の潜在的な患者に相当します。

このような患者数の大幅な増加に加えて、患者の間で子宮内膜症の症状や生殖能力への影響に対する認識が高まっていることが、市場の成長を支えています。さらに、製薬会社はゴナドトロピン放出ホルモン(GnRH)拮抗薬や標的ホルモン治療薬などの革新的な治療法の開発に取り組んでおり、子宮内膜症の治療選択肢を広げています。

さらに、女性の健康が重視されるようになったことで、医療費が増加し、女性の健康増進に向けた取り組みが行われています。その結果、子宮内膜症の診断と治療へのアクセスが改善されました。例えば、子宮内膜症協会は、子宮内膜症の早期診断と時宜を得た介入の重要性について10代の少女を教育することを目的としたTeen Outreach Programを実施しています。現在までに、同団体は34の州で2,577のTeen Outreach教育パッケージを配布しています。医療機関や製薬会社によるこのような取り組みにより、より多くの女性が治療を受けるようになっています。さらに、薬剤開発の進歩、低侵襲治療、ホルモン療法の導入は、この市場の成長をさらに促進すると期待されています。

子宮内膜症は、子宮内の内膜に似た組織の増殖が子宮外で観察される疾患で、主に月経時に痛みが生じ、不妊症のような深刻な問題を引き起こす可能性があります。治療の目的は、症状を管理し、病気の進行を遅らせることです。一般的な治療法には、非ステロイド性抗炎症薬(NSAIDs)を含む疼痛管理薬やホルモン療法などがあります。

子宮内膜症治療市場の動向

子宮内膜症市場は、その軌道を形成しているいくつかの主要なトレンドに牽引され、大きな成長を遂げています。主なトレンドの1つは、子宮内膜症の有病率の上昇と、政府や保健機関を通じてこの疾患に対する認識が高まっていることです。

例えば、アメリカでは、650万人の女性と8歳の少女が子宮内膜症に苦しんでおり、この病気の世界的な有病率は約8900万人に達しています。このように、この病気の有病率の増加は、子宮内膜症治療の採用の増加傾向につながっています。

さらに、有病率の上昇と認知度の向上により、医療費の増加と女性の健康に対する投資の増加が見られ、市場の成長を促進しています。例えば、2025年2月、オーストラリア連邦政府は、子宮内膜症と慢性骨盤痛に苦しむ女性の医療ニーズに対応するため、5億7300万米ドルの投資を発表しました。さらに、政府は子宮内膜症と骨盤痛の専門クリニックを11カ所追加し、国内で合計33カ所に資金を提供することを約束しました。

さらに、非侵襲的で患者中心の解決策へのシフトが進んでいます。患者は効果的な治療を求めるだけでなく、便利で侵襲性の低い治療法を求めており、これが成長をさらに後押ししています。

子宮内膜症は不妊症の原因となり、より多くの人々に影響を与えるため、不妊症に焦点を当てた治療が重視されるようになっています。このように、不妊症を経験する患者がかなりの割合を占める中、症状のコントロールと妊孕性の温存のバランスをとる治療法の開発が牽引役となっています。

子宮内膜症治療市場の分析

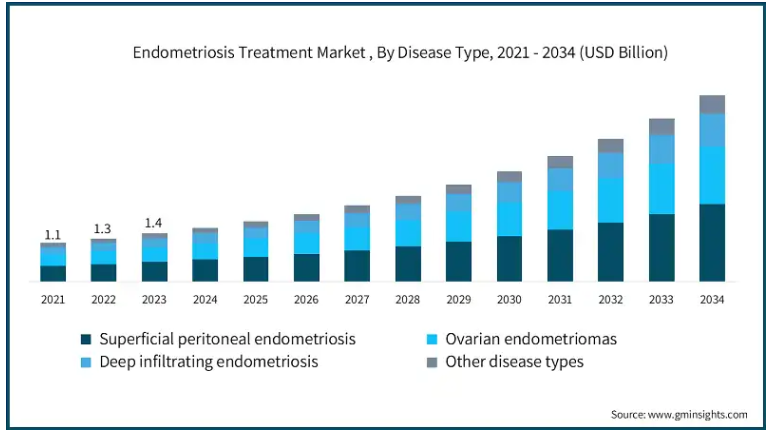

種類別では、表在性腹膜子宮内膜症、卵巣子宮内膜腫、深在性浸潤性子宮内膜症、その他に分類されます。2024年の市場シェアは、表在性腹膜子宮内膜症が41.3%で世界市場を独占。

表在性腹膜子宮内膜症は最も一般的な病型で、病変が特徴です。例えば、米国国立衛生研究所(National Institutes of Health)が発表した論文によると、子宮内膜症に罹患した女性の約80%が表在性病変を有しています。子宮内膜症と診断された女性の大部分はこの病変に罹患しており、この市場において支配的な病型となっています。

表在性病変は、より深い浸潤型に比べ腹膜表面に発生するため、診断が容易です。表在性腹膜子宮内膜症の早期診断により、タイムリーな介入が容易になります。

表在性腹膜子宮内膜症の管理には、疼痛管理やホルモン療法など、より幅広い治療アプローチが利用可能です。このように、様々な治療オプションが利用可能であることが、採用を促進します。

治療の種類別では、世界の子宮内膜症治療市場はホルモン療法と鎮痛剤に分類されます。ホルモン療法セグメントは2024年に802.9百万米ドルと評価されました。

医療専門家は、骨盤の不快感、過多月経出血、月経困難症などの症状を緩和するための主要な介入として、経口避妊薬、GnRHアゴニスト、黄体ホルモンを頻繁に推奨しています。子宮内膜症分野におけるホルモン療法への関心の高まりは、その確立された有効性、簡便な投与方法、患者の嗜好の高まりに支えられています。

これに加えて、研究開発への継続的な投資により、副作用の少ないGnRH拮抗薬や選択的プロゲステロン受容体モジュレーターなどのホルモン治療の進歩がもたらされ、治療の選択肢が広がっているため、市場の成長を牽引しています。

例えば、ゴナドトロピン放出ホルモン(GnRH)拮抗薬を用いた初めての経口薬であるオリリッサは、子宮内膜症に関連した中等度から重度の痛みに対処するために発売されました。これらの製品の承認により、利用可能なホルモン療法のスペクトルはさらに広がっています。

薬物クラスに基づき、世界の子宮内膜症治療薬市場は、ゴナドトロピン放出ホルモン、NSAIDs、経口避妊薬、およびその他の薬物クラスに分けられます。ゴナドトロピン放出ホルモンセグメントは、分析期間中に13.4%のCAGRで成長する見込みです。

これらの薬剤は、エストロゲン低下作用や子宮内膜病変の拡大抑制作用により、骨盤痛や月経多量出血の症状を最小限に抑えます。

さらに、エラゴリックスのような経口GnRH拮抗薬の開発は、子宮内膜症に関連した痛みを管理するための代替手段を提供します。エラゴリックスのような経口GnRH拮抗薬は、子宮内膜症に伴う疼痛を管理するための代替薬となります。

さらに、従来のGnRHアゴニストからの移行とともに、長期療法への嗜好が高まっており、この分野の市場はさらに拡大しています。

さらに、GnRHの新しい製剤、特に長時間作用型の注射剤や経口剤の選択肢は、患者のコンプライアンスを向上させると同時に、治療の入手可能性を高めています。

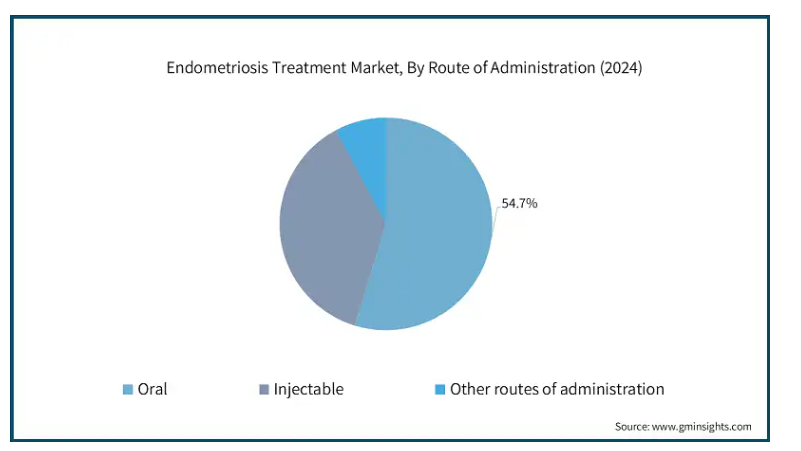

投与経路に基づき、世界の子宮内膜症治療薬市場は経口剤、注射剤、その他の投与経路に二分されます。経口剤セグメントは2034年までに29億米ドルに達すると予測されています。

避妊薬、黄体ホルモン、非ステロイド性抗炎症薬などの経口治療薬は、その使いやすさから、痛みや大量出血などの子宮内膜症の症状を管理するために医師が頻繁に処方しています。

優れた有効性と副作用の軽減で知られるGnRH拮抗薬の利用可能性が高まっていることが、この需要を高めています。他の治療法に比べ、経口療法は費用対効果が高いため、先進国でも発展途上国でも利用しやすくなっています。

さらに、子宮内膜症に対する認識の高まり、早期診断、非侵襲的治療への嗜好が、経口剤セグメントの成長を大きく促進すると予想されます。

世界の子宮内膜症治療薬市場は、流通チャネルに基づき、病院薬局、小売薬局、オンライン薬局に分類されます。病院薬局セグメントは、2024年に43.8%と最も高い市場シェアを占めています。

病院薬局では、痛みが強い患者に必要な高度な治療やホルモン薬を含む幅広い治療が提供されています。

病院薬局は、他の小売薬局がまだ調達していない革新的で新しく発売された治療法を提供します。最先端の治療法を患者に提供します。

さらに、病院薬局が提供する患者サポートの教育およびフォローアップの要素は、子宮内膜症治療サービスにおける主要な市場シェアを大幅に向上させます。

さらに、重篤な疾患や合併症を伴う疾患は複雑なため、専門的な治療が必要となり、入院が必要となります。したがって、入院が増加するにつれて、複雑な薬物療法の需要が増加しています。病院薬局はこのようなニーズに応えるため、このセグメントの成長を牽引しています。

2024年、アメリカの子宮内膜症治療市場は、2023年の5億2,210万米ドル、2022年の4億6,910万米ドルから、5億8,210万米ドルに拡大。

ティーン・アウトリーチ・プログラムやENPOWRプロジェクトなどの教育イニシアティブに後押しされた、子宮内膜症の認知度の向上と早期診断が市場の成長を後押ししています。子宮内膜症が蔓延するにつれ、その治療に対する需要も急増します。アメリカ子宮内膜症財団の報告によると、アメリカ女性の約10人に1人が生殖期に子宮内膜症に直面しており、効果的な治療法の緊急の必要性が強調されています。このプログラムは、より早い治療と治療需要の増加をもたらす前向きな治療行動を促進するために、スティグマを軽減するのに役立ちます。

さらに、治療法の改善、リプロダクティブ・ヘルス(生殖に関する健康)保護の重視、医療サービスへのアクセス向上も市場拡大を後押ししています。

ヨーロッパの子宮内膜症治療市場では、ドイツが予測期間中に大きな成長を遂げる見込みです。

ドイツ病院統計のデータによると、2022年にドイツの病院で記録された子宮内膜症による入院件数は約32,000件で、これは住民1,000人あたり約0.8件に相当します。入院患者数の増加は、この病気の診断と並行して認知度が高まっていることを示しており、その結果、より良い治療オプションの必要性が高まっています。

ドイツでは、患者にさまざまな治療オプションを提供する医療制度が発達しており、患者は効果的で高度な治療を受けることができるため、市場はさらに成長すると予想されます。

さらに、患者における治療需要の高まりは、女性の健康への関心の高まりと、子宮内膜症が懸念される疾患とみなされ、研究や患者の治療への支出がさらに加速していることが要因となっています。

また、ドイツの医療技術革新と研究におけるリーダーシップが、新規ホルモン療法などの子宮内膜症治療の新たな選択肢の出現につながったことも、成長の原動力となっています。

アジア太平洋地域の子宮内膜症治療市場では、インドが予測期間を通じて大幅な成長を遂げると予測されています。

米国国立衛生研究所(National Institutes of Health)が発表した研究論文によると、子宮内膜症はインドの生殖年齢女性の10%(約4,200万人)に罹患すると推定されています。この数は増加傾向にあり、効果的な治療に対する需要が高まっています。

インドにおける診断技術の利用可能性と医療へのアクセスの向上は、さらに子宮内膜症の診断患者数の増加につながっています。

この診断数の増加は、ホルモン療法や外科的治療を含む医療介入の需要増加に寄与しています。

子宮内膜症に対する認識が高まるにつれ、慢性骨盤痛や不妊症の症状に対して専門的な治療を受ける女性が増えています。その結果、より多くの治療が採用され、その後の市場拡大が見込まれます。

インドの子宮内膜症有病率の高さは、医療費の増加と科学研究の成長とともに、効果的な解決策への高い需要を生み出しています。このため、インドはアジア太平洋市場の主要な成長ドライバーとして位置づけられています。

ラテンアメリカの子宮内膜症治療市場では、ブラジルが分析期間中に大きく成長すると予測されています。

医療従事者や一般住民による子宮内膜症への理解が深まったことで、ブラジル国内での診断率が上昇しました。より多くの女性が子宮内膜症の結果や症状を認識するようになったことは、医療を受ける意欲が高まったことを意味し、市場の成長を後押ししています。

ブラジルの医療インフラは年々改善されており、国内で利用可能な高度な治療法が確保されています。

さらに、ブラジルでは生殖年齢にある女性の人口が多いため、子宮内膜症の患者数が多くなっています。この人口特性は、管理と治療を必要とする多数の患者を生み出し、市場拡大を後押しします。

中東・アフリカの子宮内膜症治療市場では、サウジアラビアが今後顕著な成長を遂げると予測されています。

サウジアラビアでは、子宮内膜症に対する国民の理解と認識が向上した結果、診断率が上昇しています。症状に気づく女性の増加により、医療を受けることへの関心が高まり、それに伴い治療オプションへのニーズも高まっています。

サウジアラビア政府は、「ビジョン2030」プログラムの中で、eヘルスサービスや健康クラスターセンターなど、国の医療システムを改善するために650億米ドル以上を費やすことを検討しています。これらの変更により、子宮内膜症やその他の病気に対して利用できる専門的なサービスが改善されるでしょう。

女性医療サービスにおける政府政策の改善と治療格差の利用可能性が、市場の成長を可能にしています。医療システムの統合とともに健康増進に重点を置くことが、子宮内膜症の効果的な管理につながります。

主要企業・市場シェア

子宮内膜症治療市場シェア

この市場に参入している上位5社は、アストラゼネカ、バイエル、イーライリリー・アンド・カンパニー、ファイザー、アッヴィーで、市場シェアの約45%を占めています。同市場は、技術の進歩、効果的な治療法に対する患者の需要、疾患に対する意識の高まりなど、さまざまな要因によって多様な競争環境が形成されているのが特徴です。大手製薬企業は、包括的な製品ポートフォリオ、確立されたブランド認知度、大規模な流通網により市場を支配しています。これらの企業は、さまざまなホルモン療法、疼痛管理オプション、非ホルモン療法を提供することで、大きな市場シェアを占めています。

さらに、子宮内膜症に対する世界的な認知度の向上、医療へのアクセスの改善、診断技術の進歩により、市場は成長を遂げています。パーソナライズされた治療ソリューションとデジタルヘルス技術革新への重点の高まりは、市場の拡大をさらに促進し、業界の大企業と中小企業の両方に機会を創出しています。

子宮内膜症治療市場の企業

子宮内膜症治療産業で事業を展開する著名なプレイヤーの一部を紹介します:

AbbVie

Astellas Pharma

AstraZeneca

Bayer

Eli Lilly and Company

ObsEva

Pfizer

Teva Pharmaceutical Industries

TerSera Therapeutics

Zydus Healthcare Limited

アッヴィは、中等度から重度の子宮内膜症の疼痛を治療するために設計された初のGnRH拮抗薬の経口剤形であるオリリサ(エラゴリックス)を発売しました。オリリッサは経口剤であるため、患者のコンプライアンスが向上し、アッヴィの女性の健康におけるリーダーシップと子宮内膜症治療の革新的なソリューションがさらに強化されます。

バイエル薬品は、子宮内膜症に伴う疼痛管理を目的として開発された黄体ホルモン治療薬Visanne(ジエノゲスト)で、子宮内膜症のホルモン治療において市場で大きな存在感を示しています。バイエル薬品は、国際的な販売網を確立しているため、この分野で優位を保っています。

子宮内膜症治療薬業界のニュース

2025年1月、Celmatix Therapeutics社は、子宮内膜症の痛みと炎症をターゲットに設計されたジュン-N-末端キナーゼ(JNK)阻害剤を特徴とする新規薬剤プログラムを発表しました。ベイラー医科大学創薬センターのDNAコード化化学技術(DEC-Tec)プラットフォームを通じて開発されたこの薬剤は、子宮内膜症の第一選択治療における重要なギャップを埋めることを目的としています。これにより、同社は革新的な女性健康療法のリーダーとしての地位を確立し、子宮内膜症と生殖医療における新たな市場セグメントを開拓する可能性があります。

2024年3月、イスラエルを拠点とするジニカ社は、カンナビノイドベースの治療薬であるIntraVagS301およびIntraVagS302の子宮内膜症治療に対する第I相試験を開始し、年内に最初の患者に投与する予定です。カンナビノイドをベースとした子宮内膜症治療のパイオニアとなることで、ジニカは市場での差別化を図り、同疾患を管理するユニークなアプローチで注目を集めることを目指しました。

2022年8月、マイオバント・サイエンシズ社とファイザー社は、閉経前女性の子宮内膜症に伴う中等度から重度の疼痛を管理するための1日1回投与の錠剤として、マイフェンブリー(レルゴリックス40mg、エストラジオール1mg、酢酸ノルエチンドロン0.5mg)がFDAから承認され、治療期間は最長24カ月であると発表しました。この承認により、各社は子宮内膜症市場における競争優位性を獲得し、収益拡大に貢献しました。

この調査レポートは、子宮内膜症治療市場を詳細に調査し、2021年から2034年にかけての収益予測(百万米ドル)を掲載しています:

市場, 病気の種類別

表在性腹膜子宮内膜症

卵巣子宮内膜腫

深部浸潤性子宮内膜症

その他の種類別

市場:治療種類別

ホルモン療法

疼痛治療薬

薬剤クラス別市場

ゴナドトロピン放出ホルモン

非ステロイド性抗炎症薬

経口避妊薬

その他の薬物クラス

市場:投与経路別

経口剤

注射剤

その他の投与経路

市場:流通チャネル別

病院薬局

小売薬局

オンライン薬局

上記の情報は、以下の地域および国について提供されています:

北米

アメリカ

カナダ

ヨーロッパ

ドイツ

英国

フランス

スペイン

イタリア

オランダ

アジア太平洋

中国

日本

インド

オーストラリア

韓国

ラテンアメリカ

ブラジル

メキシコ

アルゼンチン

中東・アフリカ

サウジアラビア

南アフリカ

アラブ首長国連邦

【目次】

第1章 方法論と範囲

1.1 市場範囲と定義

1.2 調査デザイン

1.2.1 調査アプローチ

1.2.2 データ収集方法

1.3 ベースとなる推定と計算

1.3.1 基準年の算出

1.3.2 市場推計の主要トレンド

1.4 予測モデル

1.5 一次調査と検証

1.5.1 一次情報源

1.5.2 データマイニングソース

第2章 エグゼクティブサマリー

2.1 産業3600の概要

第3章 業界インサイト

3.1 業界エコシステム分析

3.2 業界の影響力

3.2.1 成長促進要因

3.2.1.1 子宮内膜症の有病率と認知度の上昇

3.2.1.2 診断技術の進歩

3.2.1.3 政府の資金援助とイニシアチブの増加

3.2.2 業界の落とし穴と課題

3.2.2.1 先進治療の高コスト

3.3 成長可能性分析

3.4 規制状況

3.5 パイプライン分析

3.6 ポーター分析

3.7 PESTEL分析

第4章 競争環境(2024年

4.1 はじめに

4.2 企業マトリックス分析

4.3 主要市場プレーヤーの競合分析

4.4 競合のポジショニングマトリックス

4.5 戦略ダッシュボード

第5章 2021年~2034年疾患種類別市場推定・予測(単位:百万ドル)

5.1 主要トレンド

5.2 表在性腹膜子宮内膜症

5.3 卵巣子宮内膜腫

5.4 深部浸潤性子宮内膜症

5.5 その他の種類別

第6章 2021~2034年治療種類別市場推定・予測(単位:Mnドル)

6.1 主要トレンド

6.2 ホルモン療法

6.3 鎮痛薬

第7章 薬剤クラス別市場予測・予測:2021〜2034年 ($ Mn)

7.1 主要動向

7.2 ゴナドトロピン放出ホルモン剤

7.3 非ステロイド性抗炎症薬

7.4 経口避妊薬

7.5 その他の薬物クラス

第8章 2021〜2034年投与経路別市場予測・予測(単位:Mnドル)

8.1 主要トレンド

8.2 経口剤

8.3 注射剤

8.4 その他の投与経路

第9章 2021〜2034年流通チャネル別市場推定・予測 ($ Mn)

9.1 主要動向

9.2 病院薬局

9.3 小売薬局

9.4 オンライン薬局

第10章 2021〜2034年 地域別市場予測・予測 ($ Mn)

10.1 主要動向

10.2 北米

10.2.1 アメリカ

10.2.2 カナダ

10.3 ヨーロッパ

10.3.1 ドイツ

10.3.2 イギリス

10.3.3 フランス

10.3.4 イタリア

10.3.5 スペイン

10.3.6 オランダ

10.4 アジア太平洋

10.4.1 中国

10.4.2 日本

10.4.3 インド

10.4.4 オーストラリア

10.4.5 韓国

10.5 ラテンアメリカ

10.5.1 ブラジル

10.5.2 メキシコ

10.5.3 アルゼンチン

10.6 中東・アフリカ

10.6.1 南アフリカ

10.6.2 サウジアラビア

10.6.3 アラブ首長国連邦

第11章 企業プロフィール

11.1 AbbVie

11.2 Astellas Pharma

11.3 AstraZeneca

11.4 Bayer

11.5 Eli Lilly and Company

11.6 ObsEva

11.7 Pfizer

11.8 Teva Pharmaceutical Industries

11.9 TerSera Therapeutics

11.10 Zydus Healthcare Limited

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:GMI13210