世界の内視鏡超音波検査(EUS)市場規模/シェア/動向分析レポート:製品別、種類別、技術別(~2029年)

市場概要

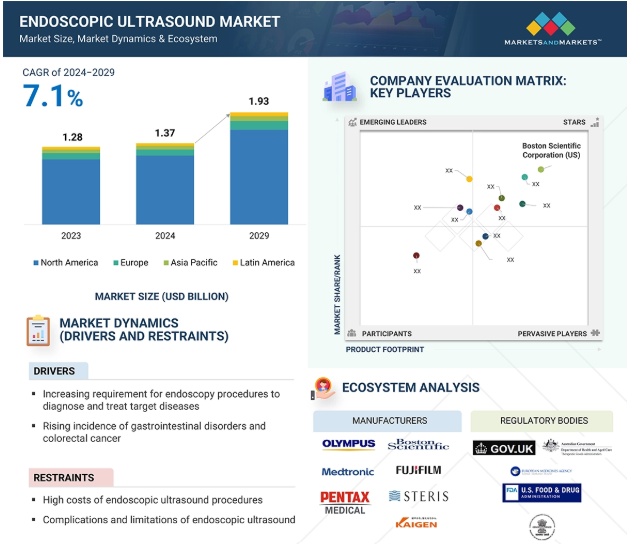

2023年に12.8億米ドルと評価された世界の内視鏡超音波検査市場は、CAGR 7.1%で堅調に成長し、2024年には13.7億米ドル、2029年には19.3億米ドルに達すると予測されています。内視鏡超音波検査市場の成長は、政府やその他の組織による投資、資金、助成金の増加、内視鏡超音波検査装置の拡大や内視鏡超音波検査技術の進歩をもたらす病院への注目の高まりなどの要因に起因しています。同時に、内視鏡超音波検査のコストが高いことが、予測期間中の市場成長を抑制する可能性があります。

DRIVER: 技術的に先進的な内視鏡超音波装置への投資に注力する病院の増加

病院は、技術的に高度な内視鏡超音波検査装置への投資を優先し、内視鏡超音波検査装置を拡大する傾向が強まっています。この傾向は、診断精度と治療結果の改善において、技術的に先進的な超音波内視鏡装置が提供する利点が増加していることに起因しています。患者ケアの向上と医療技術革新の最前線にとどまることに重点を置き、病院はリソースを割いて超音波内視鏡診断能力をアップグレードし、低侵襲処置の需要の高まりに対応しています。例えば、メイヨー・クリニックは2023年10月、革新的な内視鏡装置への大規模な投資を発表しました。これは、診断能力を強化し、内視鏡検査ユニットを拡張することで、低侵襲処置に対する患者の需要の高まりに対応することを目的としています。

阻害要因:内視鏡超音波検査にかかる高コストが市場成長を阻害

内視鏡超音波検査にかかる高額な費用は、発展途上国の医療制度にとって重要な課題となっています。装置、メンテナンス、人材育成などの要因により、費用は高額になります。このため、医療施設は内視鏡超音波検査のサービスを提供するためにコストがかかります。さらに負担を強いているもう1つの要因は、診療報酬の低さで、医療提供者が効果的に業務を運営することが非常に困難になっています。このような状況は通常、超音波内視鏡診断サービスの分配に不平等をもたらし、ほとんどの患者はこのような処置を受ける余裕がないため、適切な診断と治療が妨げられています。

内視鏡超音波検査は、あらゆる病状の診断と治療において非常に重要ですが、発展途上国では経済的な制約によりアクセスが制限されています。このギャップを埋めるために、政策立案者、医療提供者、利害関係者は、持続可能な償還モデルを開発し、費用対効果の高い装置に資金を投入し、発展途上国への安価な超音波内視鏡サービスの提供をさらに拡大する必要があります。

機会:発展途上地域における医療部門の拡大

発展途上国の医療セクターは、様々な理由から速いペースで成長しています。急速な都市化と中流階級の急増に伴い、医療に対する意識がますます高まり、質の高い医療サービスへの需要が高まっています。また、各国政府は、医療へのアクセスしやすさと手ごろな価格を向上させるため、医療インフラと医療技術の確立に向けて資金を投入しています。さらに、医療における新しいトレンドや斬新な医療ソリューションの登場は、これらの経済圏の強力な成長ドライバーとなっています。このように、発展途上国の医療セクターは大きな成長を遂げており、医療従事者、投資、医療技術ビジネスに十分な機会を提供しています。さらに、医療ツーリズムは一部の発展途上国にとって恩恵であり、その結果、正確で効率的な治療のために内視鏡超音波診断装置のような、より洗練された診断ソリューションへの需要が高まり、さらに市場成長のための非常に良い機会を生み出しています。

課題 訓練を受けた医師と内視鏡医の不足

訓練された医師や内視鏡医の不足が内視鏡超音波検査市場の課題。内視鏡的処置の需要が増加する中、適切な専門家の不足は、消化器疾患の診断および治療処置における内視鏡超音波検査の高度に開発された装置の効果的な使用を制約します。このような専門家の不足は、医療サービスの提供ペースを制限し、さらに内視鏡超音波検査の技術開発のペースを阻害し、したがって市場の成長を阻害しています。

内視鏡超音波検査市場のエコシステムは、この市場に存在する要素で構成され、関係機関のデモンストレーションでこれらの要素を定義します。エコシステムには、製造業者、販売業者、研究・製品開発業者、規制機関、エンドユーザーなどが含まれます。内視鏡超音波検査市場全体のエコシステムは、そこに存在する様々な要素と細分化で構成されています。メーカーには、研究、製品開発、最適化、発売の全プロセスに関与する組織が含まれます。販売業者には、マーケティングのために組織と連携しているサードパーティやeコマースサイトが含まれます。

主要企業・市場シェア

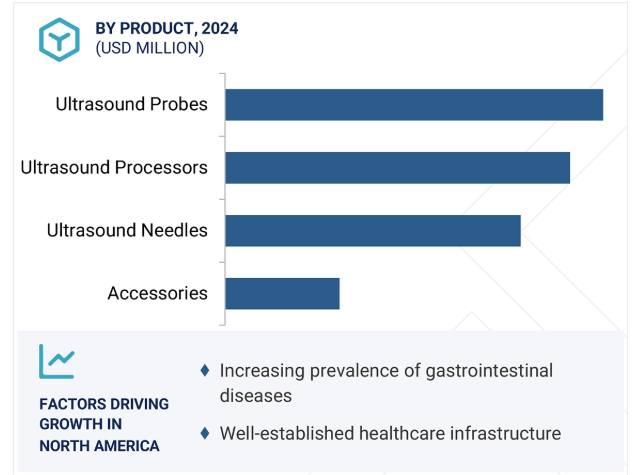

製品別では内視鏡セグメントが内視鏡超音波検査市場で最大シェア。

予測期間において、内視鏡セグメントは世界の内視鏡超音波検査市場で最大のシェアを占めています。高解像度の画像を提供する技術的に高度な内視鏡に対する需要の高まりと、癌や胃腸障害などの慢性疾患の有病率の増加が内視鏡の需要を後押し。さらに、オリンパス株式会社(日本)、富士フイルムホールディングス株式会社(日本)、ボストン・サイエンティフィック・コーポレーション(アメリカ)などの内視鏡超音波検査市場の主要企業は、革新的な内視鏡の研究開発に継続的に投資しています。これにより、市場の進化するニーズに対応する先端技術の継続的な供給が保証されます。

内視鏡用超音波内視鏡の種類別市場では、診断分野が最大のシェアを占めています。

内視鏡超音波検査市場における診断セグメントの優位性は、いくつかの要因によるものです。まず、世界的に消化器疾患の発生率が上昇しており、診断手技の増加が必要となっていること。さらに、内視鏡超音波検査技術の進歩は、内視鏡処置における画像品質と効率の向上につながり、内視鏡超音波検査装置の需要をさらに促進しています。さらに、患者や医療従事者の低侵襲処置への嗜好が、このセグメントの市場シェアをさらに押し上げています。

用途別超音波内視鏡市場では、腫瘍分野が最大シェア。

膵臓がん、大腸がん、食道がんなどの消化器系がんが増加していることから、がん領域が最も大きなシェアを占めています。さらに、癌の早期発見に対する意識の高まりと低侵襲技術への嗜好が市場の成長をさらに後押ししています。

内視鏡超音波検査市場のエンドユーザー別シェアでは、病院セグメントが最大。

病院施設内で行われる医療処置の量が多いため、病院セグメントが内視鏡超音波検査市場で優位を占めています。高度な内視鏡超音波検査に対する需要が高まる中、病院は革新的な内視鏡装置に投資することが予想されます。さらに、病院には消化器科や腫瘍科などの専門科があり、内視鏡超音波検査を実施するための経験豊富な専門家がいるため、この分野の成長をさらに後押ししています。このように、これらすべての要因が内視鏡超音波検査市場全体の成長に寄与しています。

北米が内視鏡超音波検査市場を支配している主な理由は、高度な医療インフラ、医療技術の普及、消化器疾患の発生率の増加によるものです。さらに、同地域の確立された医療施設では、内視鏡的処置や装置の導入が増加しており、有利な償還政策と相まって、内視鏡超音波検査市場の成長を後押ししています。

2024年9月、オリンパス株式会社はヨーロッパで内視鏡泌尿器科および婦人科処置用の新しい4Kカメラヘッド1、CH-S700-08-LBを発売。

2023年12月、メドトロニックはコスモ・ファーマシューティカルズ傘下のコスモ・インテリジェント・メディカル・デバイスとの提携を拡大し、GIジーニアス内視鏡モジュールにAIを活用。

トランスフェクション技術市場の主要企業は以下の通り。

Olympus Corporation (Japan)

Medtronic (US)

FUJIFILM Holdings Corporation (Japan)

Boston Scientific Corporation (US)

PENTAX Medical (Japan)

Steris (Ireland)

CONMED Corporation (US)

Lepu Medical Technology(Beijing)Co., Ltd. (China)

CANON MEDICAL SYSTEMS CORPORATION (Japan)

Cook (US)

Huaco Healthcare Technologies Co. Ltd.(China)

SonoScape Medical Corp.(China)

Endosound, Inc.(US)

Limaca-Medical (Israel)

Beijing ZKSK Technology Co., Ltd.v (China)

Kaigen Pharma Co., Ltd.(Japan),

PIOLAX MEDICAL DEVICES, INC.(Japan)

Micro-Tech Endoscopy (US)

Shaili Endoscopy (India)

Zhejiang Soudon Medical Technology Co., Ltd.(China)

ENDO-FLEX GmbH (Germany)

Ace Medical Devices Pvt. Ltd. (India)

Medi-Globe GmbH. (Arizona)

Medorah Meditek Pvt. Ltd.(India)

InnerMedical Co., Ltd. (China)

【目次】

はじめに

29

研究方法論

33

要旨

49

プレミアムインサイト

53

市場概要

57

5.1 はじめに

5. 2 市場ダイナミクスの推進要因 – 対象疾患の診断と治療のための内視鏡検査に対する要求の高まり – 消化器疾患と大腸がんの罹患率の上昇 – 政府機関による投資、資金、助成金の増加 – 内視鏡ウルトラソノグラフィ(EUS)機器の技術進歩 抑制要因- 超音波内視鏡検査(EUS)装置のコスト高- 超音波内視鏡検査(EUS)の合併症と限界 機会- 新興国における高い市場成長の可能性- 低侵襲手術への嗜好の高まり 課題- 製品リコールの増加

5.3 業界動向 超音波カプセル内視鏡 内視鏡超音波(EUS)ガイド下せん断波エラストグラフィ

5.4 バリューチェーン分析

5.5 サプライチェーン分析

5.6 技術分析 主要技術- 造影超音波内視鏡(EUS)- ルーメン付着金属ステント 補助技術- エラストグラフィ

5.7 ポーターの5つの力分析 新規参入の脅威 代替品の脅威 供給者の交渉力 買い手の交渉力 競争相手の強さ

5.8 主要ステークホルダーと購買基準 購買プロセスにおける主要ステークホルダー 主要購買基準

5.9 規制分析 規制の枠組み-北米-ヨーロッパ 規制機関、政府機関、その他の組織

5.10 価格分析 内視鏡超音波検査(EUS)製品の主要メーカー別平均販売価格動向(2021~2023年) 内視鏡超音波検査(EUS)製品の地域別平均販売価格動向(2021~2023年

5.11 エコシステム分析エコシステムにおける役割

5.12 特許分析内視鏡超音波検査(eus)インサイトの特許公開動向: 管轄と上位出願人の分析

5.13 貿易分析 HSコード901890の輸入データ HSコード901890の輸出データ

5.14 主要会議・イベント、2025-2026年

5.15 未充足ニーズ/エンドユーザーの期待

5.16 内視鏡超音波検査(EUS)市場におけるAI/GEN AIの影響

5.17 ケーススタディ分析

5.18 顧客のビジネスに影響を与えるトレンド/混乱

5.19 隣接市場

5.20 投資と資金調達のシナリオ

内視鏡超音波検査(Eus)市場、製品別

95

6.1 導入

6.2 ENDOSCOPES RADIAL ENDOSCOPES- 高画質、浸透深度の向上、優れた操作性がセグメントの成長を促進 LINEAR ENDOSCOPES- 病変のリアルタイムターゲティングの改善と臨床管理の向上がセグメントの成長を促進

6.3 超音波プロセッサ 異常を正確に検出し、より良い治療計画を促進する超音波プロセッサ

6.4 超音波プローブ – 絶え間ない技術革新と進歩が市場の成長を促進

6.5 超音波針 細径針吸引-優れた精度と有効性が癌の病期分類を促進し、セグメントの成長を促進 細径針バイオプシス-膵臓および膵臓以外の病変の診断精度が向上し、セグメントの成長を促進 その他の超音波針

6.6 アクセサリ 処置の効率、精度、安全性を高めるためにアクセサリの採用が増加し、市場を牽引

内視鏡超音波検査(EUS)市場:種類別

111

7.1 導入

7.2 診断 消化器疾患の有病率の上昇が市場成長を促進

7.3 膵臓疾患に対する低侵襲手技の採用が増加する治療薬が市場成長を促進

内視鏡超音波検査(Eus)市場、用途別

115

8.1 導入

8.2 ONCOLOGY上部消化管-食道癌と胃癌の発生率の増加がセグメントを牽引 LOWER GASTROINTESTINAL ONCOLOGY- 結腸直腸癌の高い有病率がセグメント成長を支援

8.3 消化管疾患 消化管疾患 消化管疾患 消化管疾患 消化管疾患 消化管疾患-慢性膵疾患の負担増がセグメント成長を促進

8.4 その他のアプリケーション

内視鏡超音波検査(Eus)市場:エンドユーザー別

127

9.1 導入

9.2 病院では高度な画像技術と精密な診断に対する需要の高まりが市場成長を促進

9.3 外来手術センターの費用対効果と高い償還率が市場成長を促進

9.4 その他のエンドユーザー

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:MD 9316