世界の耳鼻咽喉科装置市場規模(2024~2032年):種類別(耳鼻咽喉(ENT)診断装置、手術用耳鼻咽喉(ENT)装置、補聴器、聴覚インプラント、その他)、エンドユーザー別

市場概要

耳鼻咽喉科装置の市場規模

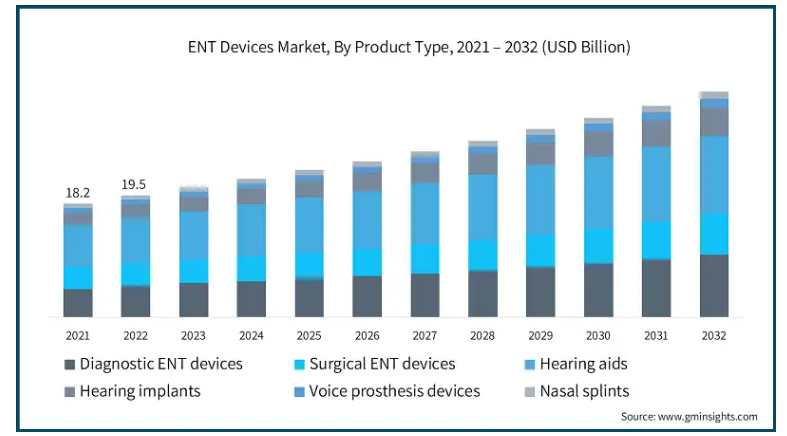

世界の耳鼻咽喉科装置市場規模は2023年に208億米ドルとなり、2024年から2032年にかけて年平均成長率6.3%で成長すると予測されています。耳鼻咽喉科疾患に苦しむ人口の増加、耳鼻咽喉科の外科手術や診断手順の増加などの要因により、耳鼻咽喉科装置市場は増加しています。また、実施される手術の種類別や、顕微鏡、内視鏡、ロボット手術などの装置の技術進歩といった要因も、市場をさらに拡大しています。

さらに、人工内耳や補聴器の市場拡大も確認されており、耳鼻咽喉科市場を後押ししています。世界的な高齢化により聴覚障害の有病率が増加しており、補聴器や人工内耳の需要を牽引しています。ブルートゥース技術を使用し、ノイズキャンセリング機能を搭載したスマート補聴器の最新機能は、ユーザーエクスペリエンスをさらに向上させるため、市場を拡大しています。

さらに、予期される手術や診断検査の増加は、医療機関で使用される耳鼻咽喉科機器の改良と良好な関係があります。手技の高度化が進むと、無菌性、交差汚染、医療従事者や患者の保護のために環境を調整する装置の高度化が進みます。例えば、睡眠時無呼吸症候群や慢性副鼻腔炎を患う患者数の増加により、診断と治療にはより高度な耳鼻咽喉科装置が必要となります。また、治療が外来のみやデイケアで行われるようになったことも、耳鼻咽喉科装置の市場を変化させています。このような耳鼻咽喉科用機器は使い方が簡単であるため需要が多く、患者は価値志向で利用しやすい医療を求めています。

耳鼻咽喉科装置市場の動向

レーザー、ロボット、ガイド手術、HD画像などの洗練された技術は、手術全体を複雑かつ非常に素晴らしいものにしたため、市場ダイナミクスを大きく改善しました。

新しい進歩により、医師は小さな切り口から複雑な手術を行うことができるようになり、出血を減らし、精度を高め、患者にとって全体的により良い結果をもたらします。

開腹手術は痛みが少なく、回復にかかる時間が短く、入院期間も短く、傷跡も小さいため、患者が最後の選択肢として残すことができます。

さらに、研究開発に関する日常的な活動も、市場の成長にプラスの影響を与えると予想されます。例えば、2023年7月、Atrium Health investigators社は、耳の障害のコンピュータ支援診断に関する研究のために320万米ドルの助成金を獲得しました。

さらに、アメリカFDAや欧州医薬品庁(European Medicines Agency)など、耳鼻咽喉科用装置の安全性と有効性を促進するために、これらの装置が満たさなければならない既存の政策や規制がすでに存在します。業界内で競争力を持ち、機器の安全性を確保したい機器メーカーは、これらの政策を満たす必要があるため、認定された優れた耳鼻咽喉科用機器の使用が増加し、市場の成長が促進されます。

製品の種類別では、診断用耳鼻咽喉(ENT)装置、手術用耳鼻咽喉(ENT)装置、補聴器、聴覚インプラント、人工音声装置、鼻スプリントに分類されます。2023年の市場シェアは補聴器が37.2%と圧倒的。

高齢者を中心とした補聴器の普及、補聴器や聴覚増幅器の開発における技術企業間の競争、使いやすさの向上などが、補聴器分野の進歩の背景にあります。例えば、スターキーは2023年2月に最新の補聴器「ジェネシスAI」を発売すると発表しました。この装置は、より優れたプロセッサーと、患者の使用感を高めることを目的とした新機能で構成されています。

さらに、難聴の問題や生活への影響を理解し、治療を受ける心構えを持つ人が増えています。また、新興市場では補聴器に関する政府のプログラムや医療政策により、補聴器へのアクセスが容易になり、市場規模が拡大しています。

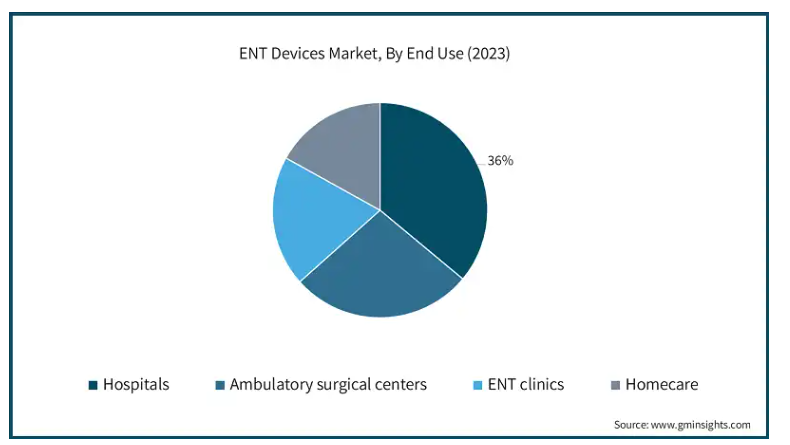

エンドユーザー別では、耳鼻咽喉科装置市場は病院、外来手術センター、耳鼻咽喉科クリニック、在宅医療に区分されます。2023年の市場占有率は病院が36%。

病院では診断用内視鏡や手術装置の採用が徐々に増加。手術技術の生産性向上により、より洗練された正確な診断ツールが開発されています。例えば、標準的な内視鏡に加え、現在ではHD内視鏡や、診断と治療計画の精度を高めるために使用されるその他の高度な画像技術があります。

さらに、慢性副鼻腔炎、睡眠時無呼吸症候群、聴覚障害などの耳鼻咽喉科疾患の増加は、これらの新しい高度な診断および手術ツールの需要をエスカレートさせる可能性があります。そのため、病院は需要を満たすために、高品質の耳鼻咽喉科用具の購入に多額の投資を行っています。

2023年の北米耳鼻咽喉科装置市場規模は81億米ドルで、分析期間中の年平均成長率は5.2%と予測されています。

アメリカは耳鼻咽喉科疾患の有病率が高く、耳鼻咽喉科分野への高額支出、旺盛な研究開発投資、先進的な耳鼻咽喉科装置医療施設、有利な償還プロセスと相まって、耳鼻咽喉科装置の採用を後押ししています。

さらに、これらのキャンペーンにより、測定可能な指標も増加する見込みです。例えば、GNヒアリングは2024年3月、補聴器を取り巻く懐疑的な見方を減らすことを目的としたキャンペーンを開始しました。

このように、高齢者人口の増加や耳鼻咽喉科に関する教育とともに、前述の要因も市場成長の要因となっています。

英国の耳鼻咽喉科装置市場は、今後数年間で著しく成長すると予測されています。

英国の需要を牽引しているのは、発達した医療制度(NHS)、耳鼻咽喉科疾患の有病率の上昇、早期診断・治療のための政府制度です。また、技術開発と患者の意識が国レベルの市場を牽引しています。

耳鼻咽喉科装置市場で高い市場成長を遂げているのは中国です。

中国では、都市化、医療費支出、耳鼻咽喉科疾患の増加が需要の増加に寄与しています。

さらに、所得水準の上昇や耳鼻咽喉科に対する意識の向上が、医療インフラの成長により耳鼻咽喉科装置市場を牽引すると期待されています。

主要企業・市場シェア

耳鼻咽喉科装置市場シェア

市場内には多くの既存企業が存在します。さらに、世界のさまざまな地域で治療を提供している新しい企業もあります。このため、各企業はサービス、技術革新、治療の質、規制、さらには価格などの分野で競争しています。

耳鼻咽喉科装置市場の企業

耳鼻咽喉科装置業界で事業を展開している主な企業は以下の通りです:

Atos Medical

Boston Scientific Corporation

Cochlear

DeSoutter Medical

Johnson & Johnson

Lumenis

Medtronic

Meril Life Sciences

Narang Medical

Nouvag

Olympus Corporation

Smith & Nephew

Sonova Group

Stryker Corporation

Vega Medical

Welch Allyn

WestCMR

Zimmer Biomet

メドトロニックは、最先端の耳鼻咽喉科手術ツールとナビゲーションシステムを提供しています。

ストライカーは、耳鼻咽喉科分野で活躍する外科医のための高度な画像診断と装置を専門としています。

スミス・アンド・ネフューは、手術と回復のスピードを向上させる無痛装置など、耳鼻咽喉科製品の設計における新しいアイデアに焦点を当てています。

耳鼻咽喉科装置業界ニュース:

2022年4月、NYU Langone Healthが低所得者向けの新しい難聴スクリーニングプログラムを開始。

2023年5月、オリンパスは新しい内視鏡システムEVIS X1のFDA承認を取得。この内視鏡は上部消化管検査に対応。

この調査レポートは、耳鼻咽喉科装置市場を詳細に調査し、2021年~2032年の収益(百万米ドル)を予測しています:

市場, 種類別

診断用耳鼻咽喉(ENT)装置

硬性内視鏡

鼻鏡

喉頭鏡

耳科用内視鏡

軟性内視鏡

ロボット支援内視鏡

聴覚スクリーニング装置

手術用耳鼻咽喉(ENT)装置

高周波ハンドピース

電動手術器具

耳鼻咽喉科用ドリルバリ

耳鼻咽喉科用ハンド器具

鼓膜切開チューブ

副鼻腔拡張装置

鼻腔パッキング装置

補聴器

耳かけ型(BTE)

完全耳穴型[Complete-in-the-canal/Invisible-in-canal (CIC/IIC)

インザカナル[In-the-canal (ITC)

イン・ザ・イヤー(ITE)

耳かけ型/耳あな型(RITE/RIC)

聴覚インプラント

聴性脳幹インプラント

人工内耳

中耳インプラント

骨補聴システム

人工音声装置

鼻スプリント

内鼻スプリント

外鼻スプリント

市場, エンドユーザー別

病院

外来手術センター

耳鼻咽喉科クリニック

在宅医療

上記の情報は、以下の地域および国について提供されています:

北米

アメリカ

カナダ

ヨーロッパ

ドイツ

英国

フランス

スペイン

イタリア

オランダ

アジア太平洋

中国

日本

インド

オーストラリア

韓国

ラテンアメリカ

ブラジル

メキシコ

アルゼンチン

中東・アフリカ

南アフリカ

サウジアラビア

アラブ首長国連邦

トルコ

【目次】

第1章 方法論と範囲

1.1 市場範囲と定義

1.2 調査デザイン

1.2.1 調査アプローチ

1.2.2 データ収集方法

1.3 ベース見積もりと計算

1.3.1 基準年の算出

1.3.2 市場推計の主要トレンド

1.4 予測モデル

1.5 一次調査と検証

1.5.1 一次情報源

1.5.2 データマイニングソース

第2章 エグゼクティブサマリー

2.1 産業3600の概要

第3章 業界インサイト

3.1 業界エコシステム分析

3.2 業界の影響力

3.2.1 成長促進要因

3.2.1.1 世界的な耳鼻咽喉科疾患の有病率の増加

3.2.1.2 老年人口の増加

3.2.1.3 耳鼻咽喉科装置の技術的進歩

3.2.1.4 低侵襲性耳鼻咽喉科処置に対する需要の高まり

3.2.2 業界の落とし穴と課題

3.2.2.1 高い処置費用と器具費用

3.2.2.2 世界的な社会的烙印

3.3 成長可能性分析

3.4 保険償還シナリオ

3.4.1 アメリカ

3.4.2 ヨーロッパ

3.5 技術的展望

3.6 規制ランドスケープ

3.6.1 アメリカ

3.6.2 ヨーロッパ

3.7 今後の市場動向

3.8 バリューチェーン分析

3.9 ギャップ分析

3.10 ポーター分析

3.11 PESTEL分析

第4章 競争環境(2023年

4.1 はじめに

4.2 企業マトリックス分析

4.3 企業シェア分析

4.4 主要市場プレーヤーの競合分析

4.5 競合のポジショニングマトリックス

4.6 戦略ダッシュボード

第5章 2021年〜2032年製品種類別市場推定・予測(単位:百万ドル)

5.1 主要トレンド

5.2 診断用耳鼻咽喉(ENT)装置

5.2.1 硬性内視鏡

5.2.1.1 鼻鏡

5.2.1.2 喉頭鏡

5.2.1.3 耳鼻咽喉科用内視鏡

5.2.2 軟性内視鏡

5.2.3 ロボット支援内視鏡

5.2.4 聴覚検査装置

5.3 外科用耳鼻咽喉(ENT)装置

5.3.1 ラジオ波ハンドピース

5.3.2 電動手術器具

5.3.3 耳鼻咽喉科用ドリルバリ

5.3.4 耳鼻咽喉科用ハンド器具

5.3.5 鼓膜切開チューブ

5.3.6 副鼻腔拡張装置

5.3.7 鼻腔パッキング装置

5.4 補聴器

5.4.1 耳かけ型(BTE)

5.4.2 完全耳かけ型(CIC/IIC)

5.4.3 カナル内[In-the-canal(ITC)](英語

5.4.4 イン・ザ・イヤー(ITE)

5.4.5 耳かけ型/耳あな型(RITE/RIC)

5.5 聴覚インプラント

5.5.1 聴性脳幹インプラント

5.5.2 人工内耳

5.5.3 中耳インプラント

5.5.4 骨補聴システム

5.6 人工音声装置

5.7 鼻スプリント

5.7.1 内鼻スプリント

5.7.2 外鼻スプリント

第6章 2021〜2032年 エンドユーザー別市場予測・予測 ($ Mn)

6.1 主要動向

6.2 病院

6.3 外来手術センター

6.4 耳鼻咽喉科クリニック

6.5 在宅医療

第7章 2021〜2032年地域別市場推定・予測(単位:Mnドル)

7.1 主要動向

7.2 北米

7.2.1 アメリカ

7.2.2 カナダ

7.3 ヨーロッパ

7.3.1 ドイツ

7.3.2 イギリス

7.3.3 フランス

7.3.4 スペイン

7.3.5 イタリア

7.3.6 オランダ

7.4 アジア太平洋

7.4.1 中国

7.4.2 日本

7.4.3 インド

7.4.4 オーストラリア

7.4.5 韓国

7.5 ラテンアメリカ

7.5.1 ブラジル

7.5.2 メキシコ

7.5.3 アルゼンチン

7.6 中東・アフリカ

7.6.1 南アフリカ

7.6.2 サウジアラビア

7.6.3 アラブ首長国連邦

7.6.4 トルコ

第8章 企業プロフィール

8.1 Atos Medical

8.2 Boston Scientific Corporation

8.3 Cochlear

8.4 DeSoutter Medical

8.5 Johnson & Johnson

8.6 Lumenis

8.7 Medtronic

8.8 Meril Life Sciences

8.9 Narang Medical

8.10 Nouvag

8.11 Olympus Corporation

8.12 Smith & Nephew

8.13 Sonova Group

8.14 Stryker Corporation

8.15 Vega Medical

8.16 Welch Allyn

8.17 WestCMR

8.18 Zimmer Biomet

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:GMI496