ENT機器の世界市場は、医療産業の大幅な拡大に伴い、2032年までCAGR5.5%を記録する見込み

市場規模

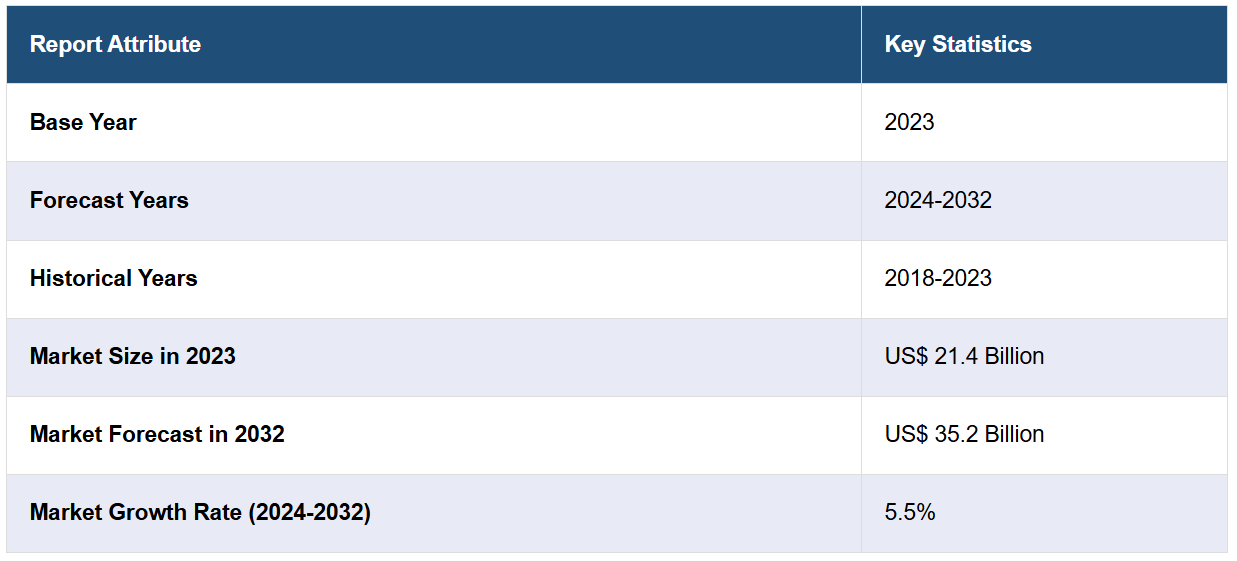

世界のENT機器市場規模は、2023年に214億米ドルに達しました。IMARC Groupは、2032年までに市場規模が352億米ドルに達し、2024年から2032年の年間平均成長率(CAGR)は5.5%になると予測しています。この市場は、耳鼻咽喉科疾患の増加、医療保険の適用範囲の拡大、機械学習や人工知能などの先進技術の統合によって牽引されています。

ENT機器市場分析:

主な市場推進要因:市場は、人口の高齢化や先進国における有利な償還シナリオとともに、耳鼻咽喉科の疾患や障害の増加によって牽引されています。

主な市場動向:美容整形手術、例えば鼻形成術や耳形成術などに対する需要の高まり、およびさまざまな機器や処置における人工知能やロボット工学の急速な採用は、業界を形成する主な動向のひとつです。

地域別動向:北米は、有力企業が存在すること、患者の認知度が高いこと、有利な償還政策、低侵襲治療法の利用可能性により、ENT機器の主要な地域市場となっています。

競合状況:ENT機器業界の主要企業には、Karl Storz GMBH、Medtronic、Stryker Corporation、Smith and Nephew、Olympus Corporation、Acclarent、Cochlear Limited、Hoya Corporation、American Hearing Systems、Narang Medical Limitedなどがあります。

課題と機会:特定の機器や耳鼻咽喉科処置の高コストが市場が直面する主な課題となっています。 一方で、美容的な耳鼻咽喉科処置に対する高い需要、および3Dプリンティングや人工知能の採用拡大は、成長の機会をもたらしています。

ENT機器市場の推進要因:

耳鼻咽喉科疾患の増加

世界のENT機器市場は、世界的な耳、鼻、喉(ENT)疾患の増加によって牽引されています。これらの疾患の増加は、主に人口の増加と、特に低~中所得経済圏における適切に訓練された耳鼻咽喉科医療従事者の不足によって引き起こされています。JAMA Otolaryngology–Head & Neck Surgery誌に掲載されたQuak氏らの観察研究によると、推定平均密度は10万人あたり約2人の耳鼻咽喉科医である。この数値は、高所得国と低・中所得国を比較した場合に懸念される。ヨーロッパでは同じ人口比率で約5.7人の耳鼻咽喉科医がいるのに対し、アフリカと南アジアでは0.2人から1.1人の耳鼻咽喉科医しかいない。この格差は、世界中の医療関連組織が最も注目している問題のひとつであり、特に医療過疎地域における耳鼻咽喉科医療施設のトレーニングや設備の充実を早急に図る必要性が叫ばれています。世界中で医療サービスへのアクセスが改善されるにつれ、ENT機器の需要も増加すると予測されています。

高齢者人口の増加

高齢者は耳鼻咽喉科関連の問題を発症するリスクが高く、それは彼らの心身の健康全般に影響を及ぼします。2022年には65歳以上の人口は7億7100万人に達し、世界の人口の10%を占めることになります。この人口セグメントは、医療の進歩と生活水準の向上に伴い、著しい成長を遂げています。例えば、いくつかの研究では、耳鼻咽喉科関連の問題の中でも特に懸念されているもののひとつである難聴に、加齢が与える影響が強調されています。耳の内部構造は年齢とともに変化し、機能が低下します。この難聴は老人性難聴と呼ばれ、脳に変化をもたらし、脳の容積、記憶力、神経機能に影響を及ぼす可能性があります。その結果、認知症やアルツハイマー病などの神経変性疾患のリスクが高まる可能性があります。2022年に『アルツハイマー病ジャーナル』誌で発表された研究報告では、聴覚機能の低下が認知機能障害のマーカーとして使用できる可能性があることが示されました。 さらに、特定の耳鼻科疾患を治療せずに放置すると、心臓病や脳卒中などの他の健康問題のリスクが高まる可能性があります。 加齢と耳鼻科疾患の関連性が理解されるにつれ、高齢化に伴う最適な健康状態を維持するための積極的なケアと早期介入を提供するために、耳鼻科用機器の需要が拡大すると予測されています。

先進国における有利な償還シナリオ

手術、投薬、入院を含む耳鼻咽喉科治療への経済的支援において、医療保険および償還は重要な役割を果たします。北米やヨーロッパなどの先進地域では、さまざまな耳鼻咽喉科疾患の治療は医療保険の対象となっています。米国では、耳鼻咽喉科関連の治療は一般的に保険会社によってカバーされています。この制度により、患者は経済的な負担を大きくすることなく治療を受けることができます。有利な償還シナリオに関する認識が高まるにつれ、患者数の増加に対応するために、ENT機器の需要は増加すると予測されています。さらに、世界中でより多くの国々が医療保険適用範囲の拡大を推進しているため、市場の成長は加速すると予測されています。例えば、インドでは現在、人口の20%未満しか医療保険に加入していません。インド政府は「全国医療保護計画」を導入し、約1億人の貧困層や社会的弱者世帯を対象に、年間1世帯あたり50万ルピー(50万ルピー)の定額給付を行う予定です。

ENT機器市場の機会:

美容目的の耳鼻咽喉科処置に対する高い需要

美容整形の耳鼻咽喉科手術や若返り処置に対する需要は近年増加しており、それに伴い、剥離器、スペキュラム、喉頭鏡などのENT機器の需要も増加しています。 個人の外見に対する意識の高まりは、鼻形成術や耳形成術などの処置に対する需要を促進する主な要因のひとつです。 ソーシャルメディアプラットフォーム上で、整形手術の経験について個人がよりオープンかつ透明性を高めていることも、これらの処置への関心を高める要因となっています。米国形成外科学会(ASPS)によると、2022年には米国で2620万件の美容整形および再建手術、低侵襲手術が実施され、2019年から19%増加した。また、耳鼻咽喉科の外科医は、頭頸部がん患者の欠損を修復するために、ボツリヌス毒素(ボトックス)や軟組織フィラーを投与することも増えています。さらに、ボトックスは顔面痙動や痙攣性発声障害の治療にも使用されています。

新興市場における成長するヘルスケア分野

現在、新興市場における医療費の支出水準は、先進国と比較すると大幅に低い状況です。例えば、米国と欧州における医療費の支出はGDPの12~19%です。これに対して、東南アジアとインドではGDPの3~5%しか医療費に支出されていません。しかし、新興地域の政府は医療分野の拡大に投資する傾向が強まっています。最近の調査によると、BRICS諸国の医療費は2030年までにGDPの10%にまで増加すると予測されています。さらに、新興経済圏における製薬業界の成長は、既存市場の成長を上回るものと見込まれています。これらの地域では、民間医療機関の普及率も上昇しており、高品質な医療サービスへのアクセスが拡大し、公共部門のサービスを補完しています。

主な技術動向と開発:

3Dプリンティング

ヘルスケア分野における3D印刷市場は、2032年までに94億米ドルに達すると予測されています。3D印刷技術は、耳科学、鼻科学、頭頸部外科を含む耳鼻咽喉科の分野で広く採用されています。補聴器の90%以上は、患者に合わせた最終製品を製造するために3D印刷が使用されています。3Dプリントの応用は、カスタマイズされた人工内耳や気道スプリントの作成、再建的な頭頸部手術のためのインプラントや人工補綴の開発にも広がっています。 3Dプリント技術は、医療教育やトレーニング、手術計画、患者カウンセリングのための詳細な解剖学的モデルの開発にも活用されています。 さらに、バイオプリンティングや組織工学の研究が進めば、医療従事者が移植用の組織や臓器を構築できるようになるかもしれません。

人工知能とロボット工学

人工知能(AI)と機械学習(ML)の導入は、医療処置の精度と正確性を大幅に向上させています。2022年の調査では、米国食品医薬品局(FDA)が放射線科(70.3%)と心臓科(12.0%)のAI対応機器を承認したことが強調されました。しかし、耳鼻咽喉科での採用はより緩やかで、MLを活用してノイズ抑制により音声の明瞭度を高めるAI搭載の補聴器が導入されています。さらに、AIを応用した様々な耳鼻科疾患の診断が市場をさらに牽引しています。同時に、ロボット技術は手術においてますます普及しており、特に頭頸部がんに対する経口的ロボット手術(TORS)では、精密かつ低侵襲な技術の利点が示されています。

耳鼻科用機器業界のセグメント:

IMARC Groupは、市場の各セグメントにおける主要なトレンドの分析と、2024年から2032年までの世界、地域、国レベルでの予測を提供しています。当社のレポートでは、製品とエンドユーザーに基づいて市場を分類しています。

製品別内訳:

診断用機器

喉頭鏡

耳鏡

鼻内視鏡

その他

外科用機器

剥離器

鼻鏡

その他

補聴器

耳かけ型補聴器

レシーバー耳かけ型補聴器

耳かけ型補聴器

耳穴型補聴器

聴覚インプラント

片側インプラント

両側インプラント

レーザー

CO2レーザー

アルゴンレーザー

YAGレーザー

ダイオードレーザー

KTPレーザー

画像誘導手術システム

CT誘導システム

MRI誘導システム

内視鏡ナビゲーションシステム

超音波ガイドシステム

透視ガイドシステム

その他の製品

外科用機器が市場シェアの大半を占めています

本レポートでは、製品別に市場を詳細に分類し、分析しています。これには、診断用機器(喉頭鏡、耳鏡、鼻内視鏡、その他)、外科用機器(剥離器、鼻鏡、その他)、補聴器(耳かけ型補聴器、レシーバ耳かけ型補聴器、耳掛け型補聴器、耳穴型補聴器)、人工内耳(片耳用、両耳用)、 レーザー(CO2レーザー、アルゴンレーザー、YAGレーザー、ダイオードレーザー、KTPレーザー)、画像誘導手術システム(CT誘導システム、MRI誘導システム、内視鏡ナビゲーションシステム、超音波誘導システム、X線透視誘導システム)、その他製品。 報告書によると、外科用機器が最大のセグメントを占めています。

耳鼻咽喉科の外科的処置分野では、効果的で低侵襲な外科的介入に対する需要の高まりが、外科的処置機器の分野を牽引しています。 技術の進歩も、より洗練された効率的な外科的処置機器の開発に大きく貢献しています。 内視鏡副鼻腔手術ツール、レーザー手術器具、画像誘導手術システムなどの技術革新により、耳鼻咽喉科手術の精度と成果が向上し、これらの機器に対する需要が高まっています。例えば、SurgNovaは、切断、剥離、結紮用の超音波メスシステムを導入しました。このシステムは、エネルギー発生器、フットスイッチ、ハンドピース、長さ13~43cmの複数のメス刃で構成されています。他の剥離および焼灼装置と比較すると、超音波メスは最大8mmの血管をシールし、熱損傷を低減し、改善された凝固特性を提供することができます。

エンドユーザー別内訳:

病院

クリニック

耳鼻咽喉科センター

外来外科センター

病院が業界で最大のシェアを占めている

エンドユーザー別の市場の詳細な内訳と分析も報告書に記載されています。これには、病院、クリニック、耳鼻咽喉科センター、外来外科センターが含まれます。報告書によると、病院が最大の市場シェアを占めています。

病院は、診断や治療から術後のケアまで、患者に一貫したケアを提供しています。 病院には、外科手術を行う耳鼻咽喉科の外科医や専門機器が備わっています。 また、緊急医療機器や必要な専門知識にもアクセスが可能です。 特に多くの新興国では、政府による病院インフラへの投資が強化され、医療政策では病院への政府による償還が優遇されているため、病院には耳鼻咽喉科の手術を行うためのインフラが整っています。低侵襲手術用ツールや診断機器を含む、ENT機器の継続的な進歩により、高度な治療を提供する病院の能力は拡大しています。多くの医療制度、特に先進地域では、保険適用や償還政策も、病院で実施される治療や処置により有利になる傾向があります。

地域別内訳:

北米

米国

カナダ

欧州

ドイツ

フランス

英国

イタリア

スペイン

その他

アジア太平洋

中国

日本

インド

韓国

オーストラリア

インドネシア

その他

中南米

ブラジル

メキシコ

その他

中東

アフリカ

北米が市場をリードし、最大のENT機器市場シェアを占める

市場調査レポートでは、北米(米国およびカナダ)、アジア太平洋(中国、日本、インド、韓国、オーストラリア、インドネシアなど)、ヨーロッパ(ドイツ、フランス、英国、イタリア、スペインなど)、中南米(ブラジル、メキシコなど)、中東、アフリカを含むすべての主要地域市場の包括的な分析も提供しています。レポートによると、北米が最大の市場シェアを占めています。

北米では、広範な病院ネットワークと高度な外来センターを特徴とする、確立された医療インフラが、診断および治療用途のENT機器の需要を大幅に後押ししています。米国やカナダなどの国々における医療費の高騰は、最先端の医療技術の導入を促進しています。さらに、この地域では外来患者の手術に対する有利な償還枠組みやメディケアが恩恵をもたらしており、患者にとって耳鼻咽喉科治療の利便性と手頃な価格を実現しています。北米は、主要な業界関係者にとって重要なハブであり、医療技術の進歩の肥沃な土壌となっています。この地域では低侵襲手術への傾向が高まっているため、専門的なENT機器の導入が求められています。さらに、耳鼻咽喉科関連の疾患にかかりやすい高齢者の人口が増加していること、健康意識が高まっていること、医療サービスが広く利用可能であることなどから、こうした疾患の迅速な診断と効果的な管理に大きく貢献しています。

各国の分析対象:

過去の、現在の、そして将来の市場実績

製品およびエンドユーザーに基づく市場の過去の、現在の、そして将来の実績

競合状況

政府規制

主要企業

主要な市場参加者は、市場での地位を強化し、進化する医療従事者や患者のニーズに応えるために、さまざまな戦略的イニシアティブに重点的に取り組んでいます。 彼らは、低侵襲の耳鼻咽喉科手術用機器、次世代の内視鏡、高度な診断機器などの先進技術を開発し、導入するために、研究開発に多額の投資を行っています。 コラボレーション、合併、買収は、製品ポートフォリオの拡大、新規市場への参入、相互の技術力およびマーケティング能力の活用を目的として、これらの企業が採用する一般的な戦略です。さらに、流通ネットワークやカスタマーサービスを強化し、アクセシビリティやサポートの向上を図ると同時に、厳しい規制基準を順守し、提供する製品の安全性と有効性を確保しています。

市場調査レポートでは、市場構造、主要企業の市場シェア、市場参加者のポジショニング、トップの勝利戦略、競争力ダッシュボード、企業評価象限など、競争環境の包括的な分析を提供しています。また、すべての主要企業の詳しいプロフィールも提供されています。これには、事業概要、製品ラインナップ、事業戦略、SWOT分析、財務状況、主要ニュースおよびイベントが含まれます。 市場における主要企業の一部には、Karl Storz GMBH、Medtronic、Stryker Corporation、Smith and Nephew、Olympus Corporation、Acclarent、Cochlear Limited、Hoya Corporation、American Hearing Systems、Narang Medical Limitedなどが挙げられます。

(これは主要企業の一部のリストであり、完全なリストはレポートに掲載されています。)

各企業についての分析内容:

市場シェア

事業概要

提供製品

事業戦略

SWOT分析

主なニュースとイベント

最新ニュース:

2023年8月:オリンパス株式会社は、医療機器のイノベーションに重点を置き、中国の「健康中国2030」構想をサポートするための研究開発を強化している。 同社は中国市場で大きな存在感を示しており、世界売上高の13%を占め、中国軟性内視鏡市場では68.29%のトップシェアを誇っている。蘇州に製造工場を設立することは、研究開発、生産、販売の統合を目指すオリンパスの「中国戦略」におけるマイルストーンとなる。

2023年12月:インテグラ・ライフサイエンスは、J&Jのエシコンからアクラレントを現金2億7500万ドルと最大500万ドルのマイルストーンで買収すると発表した。この取引は2024年度第2四半期までに完了する見込みである。この買収はインテグラのイノベーションの伝統に沿ったものであり、ENTセグメントにおける同社の存在感の強化につながるものと期待されています。Acclarentは、2023年度第3四半期に2億6820万ドルの売上を記録したインテグラのCodman特殊外科部門に加わることになります。

【目次】

1. 序文

2. 範囲と方法論

2.1. 本調査の目的

2.2. 利害関係者

2.3. データソース

2.3.1. 一次ソース

2.3.2. 二次ソース

2.4. 市場予測

2.4.1. ボトムアップアプローチ

2.4.2. トップダウンアプローチ

2.5. 予測方法論

3. エグゼクティブサマリー

4. 世界のENT機器市場 – イントロダクション

4.1. ENT機器とは?

4.1.1. イントロダクション

4.1.2. 主要な用途

4.2. 業界トレンド

4.3. 競合情報

5. 世界のENT機器市場の概観

5.1. 過去の市場トレンドと現在の市場トレンド(2018年~2023年

5.2. 市場予測(2024年~2032年

…

【お問い合わせ・ご購入サイト】

資料コード:SR112025A22343