世界の押出コーティング市場:材料別(LDPE、EVA、PP、PET)(~2029年)

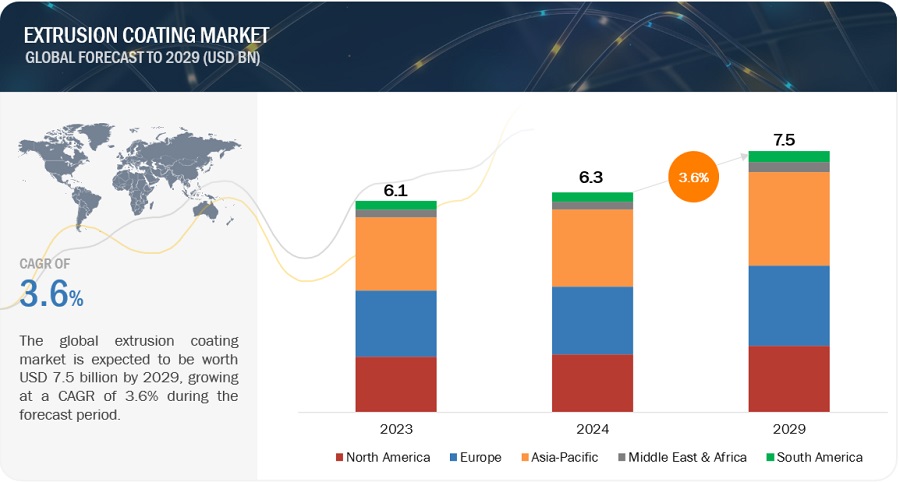

エクストルージョンコーティング市場は、2024年の63億米ドルから2029年には75億米ドルに成長すると予測され、2024年から2029年の年平均成長率は3.6%である。この地域の人口は急速に増加しており、人々の購買力も増加しているため、ライフスタイルの変化によりFMCG製品やパッケージング・ソリューションへの需要が高まっている。エクストルージョンコーティングは、液体パッケージング、フレキシブルパッケージング、その他の商業用パッケージングなどの分野で幅広く使用されている。エクストルージョンコーティングは、柔軟性があり、軽量で経済的なパッケージングの開発に役立つため、建築材料、医薬品、食品パッケージングを含む数多くの産業で広く受け入れられている。材料工学の進歩により、生産者は、より高い法規制基準に準拠しながらも、ユニークで環境に配慮したデザインという一般消費者の期待に応える包装形態を作り出すことができるようになった。このため、市場は常に発展の過程にある。

市場動向

推進要因 食品・飲料業界からの需要の増加

エクストルージョンコーティングは、紙、ボード、アルミ箔などの基材に溶融ポリマーの層を塗布することでバリア性を向上させ、内容物を不純物、水分、酸素から遮断する。食品・飲料業界では、賞味期限が長く保存性の高い製品を求める健康志向の消費者が増加している。

また、持続可能性や規制要件に対する懸念も、食品・飲料分野により環境に優しいパッケージの使用を促している。エクストルージョンコーティングは、食品・飲料品に必要な保護特性を犠牲にすることなく、リサイクルや生分解が可能な素材を使用することを可能にする。これは、環境への影響を軽減するという業界の公約や、環境に優しい包装を求める消費者の声の高まりと一致している。こうした要求に応えるため、メーカーは最先端の押出コーティング技術に投資しており、これが市場の成長を後押ししている。その適応性、有効性、持続可能性から、エクストルージョンコーティングは変化する食品・飲料パッケージング業界にとって不可欠なものとなりつつある。

阻害要因 変動する原料価格

エクストルージョンコーティングに不可欠なポリマーや添加剤をはじめとする原材料価格の変動は、市場の大きな制約となっている。メーカーにとっては、こうした価格変動が生産コストに直接影響するため、予測や予算編成が難しくなる。不透明な経費は利益率や財務計画に大混乱をもたらし、企業はコスト増を吸収するか、顧客に転嫁せざるを得なくなり、競争力が低下する恐れがある。また、頻繁な価格変動は、サプライチェーンの中断や在庫管理の困難を引き起こし、経営をさらに困難にする。このため、生産者は技術革新や成長への出費を控える可能性があり、市場の拡大や、高性能で環境に優しい塗料に対する消費者や政府の要求の変化に対応する生産者の能力を阻害することになる。

機会 バイオベースと環境に優しいコーティングの開発

環境意識の高まりと規制上の要求から、バイオベースで環境に優しいコーティングの開発は、押出コーティング業界に大きな展望をもたらす。バイオベースの塗料は、植物由来のポリマーやリサイクル材料などの持続可能な資源から作られているため、従来の石油ベースの塗料に比べていくつかの利点がある。製品の寿命を通じて、持続可能性の目標を推進し、二酸化炭素の排出を抑制し、化石燃料への依存を軽減します。さらに、環境に優しいコーティングは、環境に優しい製品を求める顧客の要求を満たし、市場の魅力を高め、ブランド・ロイヤルティを構築する。これらの開発は、循環経済を支援し、プラスチック廃棄物を最小限に抑える厳しい環境法にも合致している。環境に優しいバイオベースの塗料に投資するメーカーは、現在の法律だけでなく、将来の持続可能性基準も見据えたソリューションを提供することで、競合他社との差別化を図ることができる。あらゆる分野の企業が環境負荷の低減を目指す中、こうしたコーティングのニーズは高まると予想される。このことは、押出コーティング業界が発展、革新し、新しい市場に参入する機会を開くことになる。

課題 カーボンフットプリントの増加

押出コーティングに使用されるポリマーの大半は、再生不可能なガスや石油資源から作られている。その加工は、有害化学物質の放出、副産物の生成、大量のエネルギー消費により、環境悪化の一因となっている。これは、エクストルージョンコーティング分野の生産者や配合業者にとって大きな課題となっている。例えば、ポリエチレン(PE)コーティングの生産と使用だけでも、かなりの二酸化炭素排出量がある。PEコーティングは、一般的なポリマー系コーティングに比べて二酸化炭素排出量が多く、100万平方メートルのPEコーティングで約47.1トンの二酸化炭素を排出する可能性がある。気候変動を緩和し、温室効果ガスの排出を抑制するための世界的な取り組みの増加は、押出コーティング業界で事業を展開する企業にとって大きな障害となっている。

押出コーティング市場のエコシステム

「ポリマーフィルム分野は、押出コーティング市場で最も急成長する基材と予測される。

ポリマーフィルムは優れたバリア性を持っており、これは包装された商品の保存期間や品質に影響を与える湿気、ガス、その他の物質から内容物を保護するために非常に重要である。また、金属箔やラミネートのような従来の包装媒体と比較すると、安価で持ち運びやすく、柔軟性がある。さらに、ポリマー技術の進歩により、ブランディングのための印刷可能な機会、製品の鮮明な視認性のための高い透明性、設定された持続可能性目標を満たすためのリサイクル可能性など、特別な特性を持つフィルムが製造されるようになった。本稿では、今後数年間で、持ち運びが容易で安全な製品に対する顧客のニーズや、企業による持続可能な包装材料の使用に対する世界的な関心の高まりから、押出コーティング用途で使用されるポリマーフィルムが大幅に増加することを示す。

アジア太平洋地域では、ポリプロピレンが押出コーティング市場において金額ベースで第2位のシェアを占めている。

ポリプロピレン(PP)が押出コーティング分野で第2位の市場シェアを占めているのは、幅広い包装用途にアピールする優れた特性を兼ね備えているためである。PPは優れた透明性、堅牢なシール性、耐湿性を備えており、鮮度が重要な食品包装などの用途に最適です。他の素材に比べ軽量であるため、環境への影響も少なく、輸送コストも削減できます。さらに、PPは経済的で生産が容易なことでも知られており、メーカーは性能を損なうことなくコスト効率の高いソリューションを提供することができる。ポリプロピレンは、アジア太平洋地域で食品・飲料、医薬品、パーソナルケアなどの業界でフレキシブル・パッケージングの需要が高まっている現在でも、その適応性と厳しい食品接触規制や持続可能性規制を遵守する能力から好まれている。押出コーティング用途におけるPPの使用は、この地域の製造基盤の拡大と消費者支出の増加によってさらに促進され、業界における重要な材料としての地位を確固たるものにしている。

「インドは押出コーティング市場において最も急成長している国である。

中産階級の急速な拡大、急速な都市化、人口の増加により、消費財メーカー、医薬品、食品・飲料パッケージ業界には大きな発展の機会がある。また、可処分所得の増加や社会的行動の変化に伴い、より多くの人々が包装された商品を必要とするようになり、社会的圧力が高まっている。また、これらの産業は、食品の安全性と衛生に対する関心が高まり、高度に規制されているため、エクストルージョンコーティングのような高度な包装技術の使用が促進されている。湿気やガス、その他の汚染物質に対する最適なバリアを提供することで、食品の耐久性を高め、品質を維持することができる。さらに、エクストルージョンコーティングは、製品のアピールや広告に必要な鮮やかな印刷や特殊な表面パターンなどの機能を通じて、パッケージングの美的魅力を高める。

主要企業

SABIC(サウジアラビア)、Chevron Phillips Company(米国)、Cleanse Corporation(米国)、Exxon Mobil(米国)、lyondellbasell(オランダ)、Dow(米国)が世界の押出コーティング市場の主要プレーヤーである。

材料タイプに基づき、押出コーティング市場は以下のように区分される:

低密度ポリエチレン(LDPE)

エチレン酢酸ビニル(EVA)

ポリプロピレン(PP)

ポリエチレンテレフタレート(PET)

その他の材料タイプ

基材に基づき、押出コーティング市場は以下のように区分される:

紙

板紙

アルミニウムフォリス

ポリマーフィルム

その他の基材タイプ

用途別では、押出コーティング市場は以下のように区分される:

包装

液体

フレキシブル

商業用

その他の用途

エクストルージョンコーティング市場は地域別に以下のように区分される:

アジア太平洋

欧州

北米

中東・アフリカ

南米

2023年6月、ボレアリスAGは、ポリプロピレンのコンパウンドとリサイクルを専門とするイタリアの企業、リアリティS.p.A.を買収する契約を締結しました。この買収により、ポリプロピレンをリサイクルするリア ルティ社の技術を活用し、持続可能なポリプロピレンコンパウンドの専門技術を強化する。

【目次】

1 はじめに

1.1 研究目的

1.2 市場の定義と範囲

1.2.1 含有物と除外物

1.2.2 材料タイプ別の定義と包含範囲

1.2.3 基材別の定義と包含量

1.2.4 用途別の定義と介在物

1.2.5 定義と包含量:最終用途産業別

1.3 調査範囲

1.3.1 対象市場

1.3.2 地理的セグメンテーション

1.3.3 調査対象年

1.4 通貨

1.5 ステークホルダー

1.6 変化のまとめ

2 調査方法

2.1 調査データ

2.1.1 二次データ

2.1.1.1 主要な二次情報源

2.1.1.2 二次資料からの主要データ

2.1.2 一次データ

2.1.2.1 専門家への一次インタビュー

2.1.2.2 一次資料からの主要データ

2.1.2.3 主要業界インサイト

2.1.2.4 プライマリーの内訳

2.2 市場規模の推定

2.2.1 ボトムアップアプローチ

2.2.1.1 ボトムアップ分析(需要サイド)による市場シェア獲得アプローチ

2.2.2 トップダウンアプローチ

2.2.2.1 トップダウン分析(供給サイド)によるシェア獲得アプローチ

2.3 市場分解とデータ三角測量

2.4 調査の前提条件

2.5 リスク評価

2.6 調査の限界

3 エグゼクティブサマリー

4 プレミアムインサイト

5 市場概要

5.1 はじめに

5.2 市場ダイナミクス

5.2.1 推進要因

5.2.2 抑制要因

5.2.3 機会

5.2.4 課題

5.3 ポーターズファイブフォース分析

5.3.1 新規参入による脅威

5.3.2 サプライヤーの交渉力

5.3.3 代替品の脅威

5.3.4 買い手の交渉力

5.3.5 競争ライバルの激しさ

5.4 マクロ経済指標

5.4.1 はじめに

5.4.2 GDPの動向と予測

5.4.3 最終用途産業の動向

6 産業動向

6.1 バリュー/サプライチェーン分析

6.2 エコシステム分析/マーケットマップ

6.3 顧客のビジネスに影響を与えるトレンド/混乱

6.4 主要ステークホルダーと購買基準

6.4.1 購入プロセスにおける主要ステークホルダー

6.4.2 購入基準

6.5 価格分析

6.5.1 平均販売価格動向(地域別

6.5.2 平均販売価格動向:素材タイプ別

6.5.3 平均販売価格動向, 基板別

6.5.4 平均販売価格動向:用途別

6.5.5 平均販売価格動向:最終用途産業別

6.5.6 主要メーカーの平均販売価格動向(最終用途産業別

6.6 貿易分析

6.6.1 押出コーティングの輸出シナリオ

6.6.2 押出コーティングの輸入シナリオ

6.7 市場成長に影響を与える世界経済シナリオ

6.8 規制情勢

6.8.1 押出コーティング市場に影響を与える規制

6.8.2 規制機関、政府機関、その他の組織

6.9 特許分析

6.10 ケーススタディ分析

6.11 技術分析

6.11.1 主要技術

6.11.1.1 多層共押出

6.11.1.2 インラインコーティングとラミネーション

6.11.2 補足技術

6.11.2.1 オートクレーブ押出成形

6.11.3 隣接技術

6.11.3.1 チューブラー押出成形

6.12 AI/GenAIの押出コーティングへの影響

6.13 主要会議とイベント(2024年)

6.14 投資と資金調達のシナリオ

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード: CH 4552