ガラス繊維織物の世界市場規模は2029年までにCAGR 7.0%で拡大する見通し

市場概要

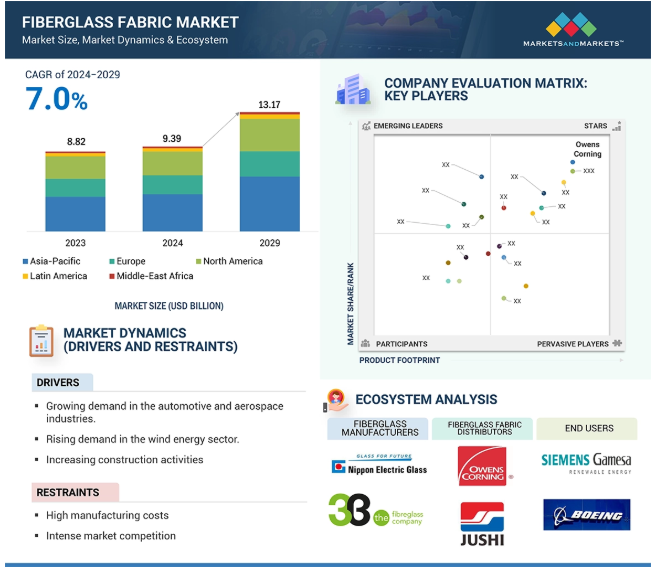

ガラス繊維織物市場は、2024年の93.9億米ドルから2029年には131.7億米ドルに達すると予測され、2024年から2029年までの年平均成長率は7.0%です。ガラス繊維の高い需要は、建設、輸送、さらには再生可能エネルギーなどの分野で見られます。風力エネルギー用途のローターブレードの建設は、軽量化の必要性から重要な分野となっています。このため、ガラス繊維織物の使用量が増加しています。自動車産業もまた、軽量化の結果として燃費指標をさらに向上させるために自動車に使用されるガラス繊維織物から利益を得ています。建設事業では、その強度と耐久性から、断熱材や補強材の用途にガラス繊維が採用されています。ガラス繊維織物の需要の伸びは、その用途の幅を広げる技術の進歩にも起因しています。しかし、ガラス繊維織物市場の発展は、電気・電子、建設、風力エネルギー産業の高成長の結果、アジア太平洋地域が先導すると予想されます。持続可能性の要請、規制の圧力、ガラス繊維の製造方法における技術革新が組み合わさることで、市場の拡大が見込まれます。

自動車産業と航空宇宙産業におけるガラス繊維織物へのニーズの高まりは、軽量で性能と燃料使用効率を高める素材への要望が背景にあります。自動車産業では、車両の重量を最小限に抑え、ひいては燃料消費と温室効果ガス排出の問題を軽減するという観点から、ガラス繊維織物の用途が増加しています。これは、燃費の良い車に対する消費者の要求が高まっていることに加え、自動車メーカーが環境規制を満たすよう様々な当局から継続的な圧力を受けているためです。強度対重量比の点で、ガラス繊維織物はボディパネルや構造部品など様々な部品に使用するのに有利な材料です。航空機産業では、その優れた機械的強度、耐腐食性、軽量性により、ガラス繊維織物が取り入れられています。これらの繊維は航空機部品の製造に有用で、全体的な重量の軽減に役立ち、結果として燃費を向上させます。航空宇宙産業における進歩は、より良い航空機の性能と安全性のための高度な複合材料の一部を形成するガラス繊維織物の使用からも恩恵を受けることができます。

ガラス繊維織物には、軽量性、強靭性、耐久性など多くの利点がありますが、製造コストが高いため、さまざまな分野への応用が妨げられてきました。ガラス繊維の製造は、珪砂、石灰石、アルミナなどの天然原料を超高温で溶融することから始まり、その後、延伸または織布技術によってガラス繊維が形成されます。このような工程は装置を多用し、専門的な労働力を必要とするため、製造コストが高くなります。ガラス繊維織物の性能と信頼性を保証するための品質管理手順もコストを増加させる可能性があります。例えば、製造業者は安全性と性能が最優先される航空宇宙や自動車などの産業で要求される厳しい基準の中で操業しなければなりません。これには通常、長く高価な試験と認証プロセスが必要です。さらに、ガラス繊維の生産に使用される原材料の価格は変動する可能性があり、製造の総コストに影響します。ファイバーグラス製ファブリックの製造に必要な高度な技術やイノベーションのコストは、財政的な負担に拍車をかける可能性があります。このように、ガラス繊維織物には多くの利点がありますが、製造コストが高いため、特に価格に敏感な市場では、他の素材と比較して競争力が低下する可能性があります。

グリーンコンポジット材料への需要を考慮すると、ガラス繊維織物には大きなビジネスチャンスがあります。環境に優しい製造傾向のため、最も広く使用されている材料の一つであり、豊富な天然砂資源からなるガラス繊維織物は、製造傾向の中でうまくいくと予想されます。ガラス繊維織物の需要は、効率と性能の両方の要件に対応するために軽量で強化された材料を必要とする風力および太陽再生可能エネルギー市場での応用範囲を広げています。さらに、建設業界もガラス繊維織物を採用し、断熱材や構造目的に使用することで、エネルギーのユーティリティを高め、カーボンフットプリントを削減しています。ガラス繊維織物の使用は自動車分野でも増加傾向にあり、これは自動車の軽量化に役立つためで、燃費を改善し、排出ガスを低減します。ガラス繊維織物の技術は進歩しているため、その組み立ては比較的安価になり、より幅広い用途に採用できるようになっています。さらに、ガラス繊維の新しいリサイクルプロセスにより、ガラス繊維の廃棄に関連するネガティブな問題が解決されつつあり、より環境に優しいソリューションにつながる可能性があります。素材の持続可能性に関わる規制が増える中、グラスファイバー素材は、企業の競争力維持に貢献するため、転換の瀬戸際に立たされています。

グラスファイバー繊維のメーカーは、炭素繊維やアラミド繊維など他の素材との競争にますます直面しています。これらの素材は機械的特性が優れているため、引張強度が高く、重量が軽いため、航空宇宙、自動車、スポーツ用品などの用途に適しています。また、持続可能な消費習慣の台頭により、より環境に優しい素材への注目が高まっています。例えば、バイオ複合材料やリサイクル材料は、従来のグラスファイバー製品よりも環境負荷が低いため、人気が高まっています。グラスファイバー製品は、熱硬化性樹脂で構成されているため、エネルギー消費量が高く、リサイクルも困難です。コストという点では、グラスファイバー市場のファンダメンタルズは、恵みであると同時に災いでもあります。グラスファイバーは先進的な複合材料に比べれば安価な傾向にありますが、原材料費と製造経費の増加はこの分野の競争優位性を損ないます。また、製造業者は環境と廃棄物管理に関する規制要件を満たす必要があり、市場戦略を策定するためにはこれを管理する必要があります。産業界が軽量で耐久性があり持続可能なソリューションにますます重点を置くようになるにつれ、新しい配合やハイブリッド材料という形での革新と適応が、他の材料オプションが支配する非常に急速に変化する状況の中で関連性を維持する上で、ガラス繊維織物にとってますます重要になるでしょう。

主要企業・市場シェア

この市場のエコシステムは、珪砂、石灰石、アルミナなどの原材料を日本電気硝子、ガラス繊維会社の3Bなどのガラス繊維メーカーに提供する、Solvay、Lhoist、Alcoa、Sibelcoなどの原材料メーカー/販売業者から構成され、ガラス繊維をOwens Corning、Chomarat、China Jushi Co. これらの企業はガラス繊維を製造し、Siemens Gamesa、General Electric、Boeingなどのエンドユーザーに販売します。

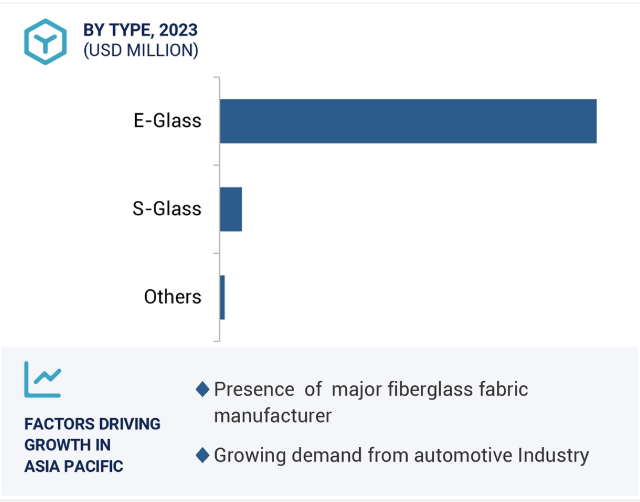

Eガラス繊維は、その優れた特性により、ほぼ全ての産業において多くの用途があるため、ガラス繊維分野におけるEガラス繊維の需要は将来的に拡大すると予想されます。Eガラス繊維は軽量で耐食性に優れ、高い引張強度と優れた電気絶縁性を持つため、建築、自動車、航空宇宙、再生可能産業などに適しています。風力タービンブレードや自動車用途で軽量かつ高強度材料へのニーズが高まっていることが、この成長の主要な推進力となっています。経済的な面を考慮すると、Eガラスは他の特殊ガラス繊維とコスト競争力があり、持続可能性という明確な焦点と相まって、望ましい素材です。Eガラス繊維は標準的なパターンで製造できるだけでなく、特殊な形状や多様な重量の特注品も製造できるため、指定された用途に適した製品を製造することが可能です。様々な重量の繊維を製造する能力は、幅広い構造補強を提供できる複合材料(建設用ガラス繊維から製造)の製造を可能にするため、非常に重要です。現在、ほとんどの樹脂システムはEガラスと組み合わせて使用することができます。従って、Eガラス繊維の普及は進むと予想されます。生産プロセスや製品の技術的改良により、建築や電子機器分野でのEガラスの使用傾向が高まっており、それがこの分野の成長を後押ししています。

特に風力エネルギー分野は、再生可能エネルギーの利用を目指す世界的な傾向の高まりと、風力タービンの製造においてガラス繊維素材が提供する代替メリットのため、ガラス繊維素材の急成長市場として期待されています。気候変動の影響を緩和するだけでなく、厳しい二酸化炭素排出削減目標に向けて各国が取り組んでいるため、風力エネルギーインフラ設置のための資金は飛躍的に加速しています。ガラス繊維織物は軽量で強度が高いため、主にタービンブレードの製造において重要な役割を担っています。さらに、ガラス繊維織物の開発により、防汚性、耐疲労性、耐腐食性が向上し、材料の性能に変化がもたらされました。これは、例えば洋上風力発電所のような過酷な条件下に設置されるタービンにとって非常に重要です。ガラス繊維織物は腐食性がなく、構造的に非常に強いという特徴があるため、風力タービンの耐久性と性能を向上させる方法を探しているメーカーにとって理想的です。また、将来的には、エネルギー変換性能を向上させ、支出を削減するために、新しい設計や新素材の開発や進歩が重視されるでしょう。

ガラス繊維織物で織物ではなく不織布を利用する傾向が高まっているのは、特に製造面、経済性、使用の柔軟性において多くの利点があるためです。不織布の製造工程は、従来の製織方法に比べて比較的単純で迅速であるため、製造コストと材料使用コストが低くなります。不織布は大量生産が可能なため、材料を大量生産し、より安価な生地を必要とする産業に最適です。不織布は、ヘルスケア、自動車、建設、および多くのような産業の範囲にわたって人気のある選択肢を作り、軽量であるにもかかわらず、強力で耐久性があります。不織布は、織布のような制限を受けることなく、特定の用途に合わせて簡単に加工できるため、間違いなく有利です。例えば、不織布素材は、通気性、撥水性、抗菌性により、産業用だけでなく、断熱やろ過などの用途に使用するために重要な、よりスマートなプロファイルに難なく適応することができます。

アジア太平洋地域は、生産と消費に関する様々な要因から最も急成長している市場であるため、ガラス繊維織物に関しては有利な立場にあります。これは、特に再生可能エネルギー、エレクトロニクス、建設など、さまざまな応用分野にわたる高い需要によって促進されています。同様に、中国、日本、インドなどの国々は、電気タービンブレードやその他の部品用の高性能ガラス繊維を含む風力発電プロジェクトを大量に展開し始めており、この傾向に追随しています。同地域では、増え続ける再生可能エネルギー容量を増やす必要性が高まっており、これは、同地域におけるガラス繊維の用途を増やす一方で、世界中の持続可能性を確保するという目的と密接に関係しています。急速な都市化の結果、この地域で建設プロジェクトが増加し、インフラの拡張と相まって、より強固で耐久性のある構造物を建設するために、建設におけるガラス繊維織物の必要性が高まっています。この地域はエレクトロニクス産業の成長促進に取り組んでおり、大規模な電気絶縁機能を持つPCBやその他のアイテムの製造にガラス繊維織物が多く使用されています。現在進行中の技術的進歩と大手メーカーの存在が相まって、この地域におけるガラス繊維織物の供給効率が向上し、ガラス繊維織物市場の成長につながります。

2024年9月、Hexcel Corporationは、同社のHexTow AS4C 1K炭素繊維を利用したHexForce 1K織物補強布を発表。

2022年12月、SAERTEX GmbH & Co. KGは、テクニカルテキスタイル製造のためのグローバル生産ネットワークの能力を拡大し、風力発電、モビリティ、および産業市場に供給するために、ガラス繊維、炭素繊維、アラミド繊維、天然繊維で作られた多軸NCFを製造するための12のグローバル施設に投資しました。

ガラス繊維織物市場の主要企業は以下の通り。

Owens Corning (US)

China Jushi Co. (China)

Saint-Gobain (France)

Chomarat (France)

TAIWAN GLASS IND. CORP. (TAIWAN)

Auburn Manufacturing, Inc. (US)

SAERTEX GmbH & Co. KG (Germany)

BGF Industries (US)

PORCHER INDUSTRIES (France)

Fothergill Engineered Fabrics Ltd (England)

Mid-Mountain Materials Inc. (US)

Central Glass Co., Ltd (Japan)

Nitto Boseki Co., Ltd (Japan)

RNG Performance Material, India (India)

Hexcel Corporation (US)

【目次】

はじめに

25

研究方法論

30

要旨

40

プレミアムインサイト

44

市場概要

47

5.1 はじめに

5.2 市場ダイナミックス DRIVERS- 自動車・航空宇宙分野での需要拡大 – 風力エネルギー分野での需要増加 – 建設活動の増加 RESTRAINTS- 高い製造コスト – 激しい競争 OPPORTUNITIES- 製造技術の進歩 – 環境に優しい材料への需要の高まり CHALLENGES- 代替材料との競争

5.3 ポーターのファイブ・フォース分析 新規参入の脅威 代替品の脅威 サプライヤーの交渉力 買い手の交渉力 競争相手の強さ

5.4 主要ステークホルダーと購買基準 購買プロセスにおける主要ステークホルダー 購買基準

5.5 マクロ経済見通し 導入 GDP動向と予測 世界の風力エネルギー産業の動向 世界の運輸産業の動向 世界のエレクトロニクス産業の動向

5.6 サプライチェーン分析 原材料分析- 珪砂- 石灰石- ソーダ灰- ホウ素化合物- アルミナ 繊維種類別分析- Eガラス- Sガラス 繊維種類別分析- 織物- 不織布 最終製品分析

5.7 バリューチェーン分析

5.8 貿易分析 輸出シナリオ(HSコード7019) 輸入シナリオ(HSコード7019)

5.9 エコシステム分析

5.10 価格分析 主要企業の用途別平均販売価格動向(2023年) 主要企業の繊維種類別平均販売価格動向(2023年) 主要企業の織物種類別平均販売価格動向(2023年) 主要企業の用途別平均販売価格動向(2023年) 主要企業の地域別平均販売価格動向(2023年

5.11 地域別平均販売価格動向(2022~2029年

5.12 主要技術分析 主要技術:ステッチング、ウィービング、ブレーディング、ニッティング 主要技術:引抜、フィラメントワインディング、3Dプリンティング

5.13 特許分析 導入方法 文書の種類 見識 法的地位 管轄地域 分析 上位出願者 過去10年間の特許所有者トップ10(アメリカ

5.14 規制の状況 規制機関、政府機関、その他の組織

5.15 主要な会議とイベント(2024-2025年

5.16 ケーススタディ分析 船舶製造におけるe-glass 3d織物への移行による効率と性能の向上 産業用圧力タンク製造における3d織物への移行 風力タービンブレード用ガラス繊維織物のレイアップ工程の自動化

5.17 顧客ビジネスに影響を与えるトレンド/混乱

5.18 グラスファイバー繊維織物市場におけるAI/AIの影響 トップの使用事例と市場の可能性 グラスファイバー繊維織物市場におけるAI導入のケーススタディ

ガラス繊維織物市場、繊維種類別

90

6.1 はじめに

6.2 Eガラス:主要産業における多様かつ重要な用途が市場を牽引

6.3 世界的な軍事費の増加が需要を押し上げるSガラス

6.4 その他の繊維種類

ガラス繊維織物市場、繊維種類別

98

7.1 導入

7.2 織物は構造補強と断熱材用途の需要が市場を牽引

7.3 ハイエンド用途における不織布の優れた強度と性能が市場を後押し

ガラス繊維織物市場、用途別

105

8.1 はじめに

8.2 風力エネルギーの安全性、費用対効果、高強度、耐久性が市場成長を促進

8.3 輸送手段の軽量化と柔軟性が需要を促進

8.4 電気・電子機器の耐熱性、性能向上、安全性が需要を後押し

8.5 海洋成形性と耐腐食性・耐浸水性が市場を牽引

8.6 構造補強材に対する建設需要が市場を後押し

8.7 航空宇宙・防衛分野での複合強化材の利用が需要を促進

8.8 その他の用途

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:CH 5437