フィールドサービス管理のグローバル市場規模は2028年までにCAGR 12.8%で73億米ドルに成長する見通し

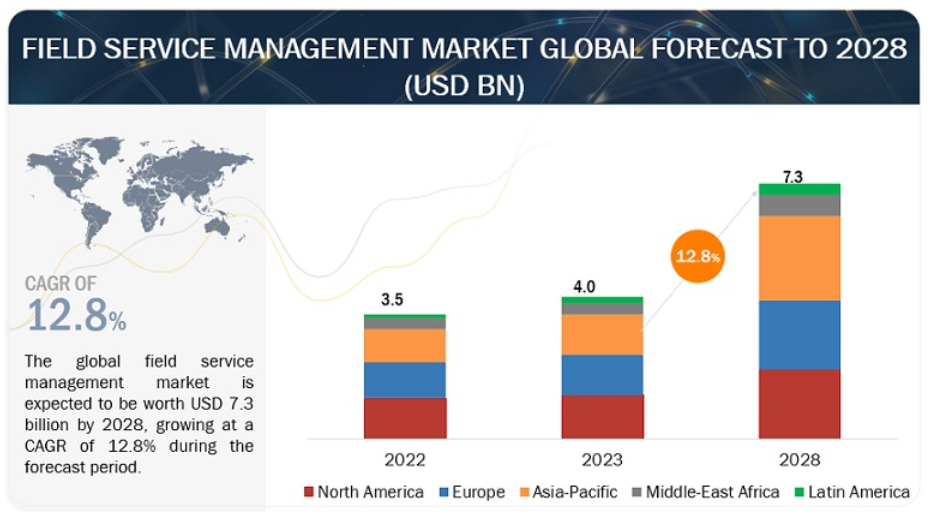

世界のフィールドサービス管理市場規模は、2023年の40億米ドルから2028年には73億米ドルに成長し、予測期間中の年間平均成長率(CAGR)は12.8%になると予測される。フィールドサービス管理(FSM)市場は、主に技術の進歩、進化する顧客の期待、業界全体における効率的なサービス提供のニーズの高まりによって、ダイナミックな成長を遂げている。FSMソリューションは、現場業務の最適化、作業員の生産性向上、優れた顧客体験の提供を目指す組織にとって不可欠なものとなっている。FSM市場の成長を支える主なトレンドには、人工知能(AI)、機械学習(ML)、モノのインターネット(IoT)などの先進技術の統合による予知保全、遠隔診断、インテリジェント・スケジューリングなどがある。クラウドベースのFSMプラットフォームは、スケーラビリティ、柔軟性、コスト効率に優れ、いつでもどこでも重要なデータにアクセスでき、他の企業システムとのシームレスな統合を容易にすることから、支持を集めている。

さらに、卓越した顧客体験を提供することが重視されるようになり、現場技術者がモバイル・デバイスで顧客データ、サービス履歴、コラボレーション・ツールにリアルタイムでアクセスできるFSMソリューションの採用が進んでいる。この傾向は、モバイル・デバイスの普及と接続性によってさらに促進され、企業はモバイル労働力を強化し、現場スタッフとバックオフィス間のコミュニケーションを改善することができる。FSM市場は、企業にとって業務効率を高め、収益成長を促進する大きな機会を提供する一方で、統合の複雑さ、人材不足、激しい市場競争といった課題を突きつけている。しかし、デジタルトランスフォーメーションを受け入れ、先進的なFSMソリューションに投資し、顧客中心のサービス提供を優先させることで、組織は機会を活用し、課題を克服して、ダイナミックで競争の激しいFSM市場で成功することができる。

世界のFSM市場は、現在の不況に中程度の影響を与える。組織は、クラウドベースやサブスクリプションベースなど、初期費用が安く、柔軟な価格設定モデルを提供する、従来のFSMソフトウェアに代わる費用対効果の高い選択肢を求めるかもしれない。SaaS(Software-as-a-Service)や従量課金のFSMソリューションを提供するベンダーは、資本支出を最小限に抑え、コストと使用量を一致させようとするため、不況時の需要増加から恩恵を受ける可能性がある。特に、フィールド・サービス技術者が遠隔地や分散した場所で作業する必要がある業界では、不況によって、遠隔作業員管理とコラボレーションを可能にするFSMソリューションの採用が加速する可能性がある。モバイル機能、リアルタイム・コミュニケーション、遠隔診断を提供するソリューションは、経済が不安定な中でもサービスの継続性と効率を維持する上で、ますます価値が高まる可能性がある。

市場動向

促進要因 モバイルベースのFSMソリューションの採用増加

モバイルFSMソリューションは、技術者がスマートフォンやタブレットから直接、スケジュールの管理、作業指示書へのアクセス、サービス活動の文書化を行えるようにする。このアクセシビリティにより、管理上のオーバーヘッドが削減され、技術者は顧客へのサービスにより集中できるようになるため、生産性が向上し、作業完了までの時間が短縮される。2021年のService Councilによる調査では、調査回答者の約99%が現場でモバイル機器を使用していることがわかりました。モバイルFSMソリューションは、現場の技術者、ディスパッチャー、バックオフィスのスタッフ間のリアルタイムのコミュニケーションとコラボレーションを促進します。技術者は、仕事の割り当てに関する最新情報を受け取ったり、同僚と情報を共有したり、複雑な問題に遭遇したときに支援を求めたりすることができ、より迅速な問題解決と顧客満足度の向上につながります。モバイルFSMソリューションは、技術者がモバイル・デバイスで顧客履歴、機器マニュアル、トラブルシューティング・ガイドにアクセスできるようにし、初回訪問時に問題をより効果的に診断して解決できるようにします。企業は、技術者に成功に必要な情報を提供することで、初回修理率を高め、コストのかかる再訪問の必要性を減らすことができます。スマートフォンやタブレットの普及とモバイル技術の進歩により、モバイルFSMソリューションは、FSMの未来を形作る上で重要な役割を果たし続けるだろう。

制約: データの機密性に関する組織のセキュリティ懸念

機密性の高い顧客情報、業務データ、知的財産を扱う組織は、データ漏洩や不正アクセスを当然懸念している。FSMソフトウェアは、顧客詳細、サービス履歴、財務記録などの貴重なデータを収集、保存、送信する。データ・セキュリティが侵害されれば、経済的損失、評判へのダメージ、法的責任など、深刻な事態につながる可能性があります。GDPRやHIPAAなどのデータ保護規制への準拠は、複雑さと精査のレイヤーを追加します。組織は、強固なセキュリティ対策、暗号化プロトコル、コンプライアンス管理が保証されたFSMソフトウェアしか採用できないかもしれない。その結果、こうしたセキュリティ上の懸念に対処し、データの機密性を確保することが、業界全体でFSMソフトウェアを広く採用するための不可欠な前提条件となる。

チャンス 現場サポートのための遠隔AR支援

遠隔拡張現実(AR)支援は、現場技術者の現場サポートに革命をもたらし、遠隔地の専門家からリアルタイムのガイダンスと専門知識を提供する。AR技術は、ステップバイステップの指示や視覚的な手がかりを提供し、技術者の物理的な世界観にデジタル情報を重ねることで問題解決能力を高める。例えば、Xeroxは、従来のサービスマニュアルや電話サポートに代わって、フィールドエンジニアと専門家をつなぐためにAR技術を導入した。その結果、初回修理率は67%急増し、技術者の生産性は顕著に20%向上した。このリアルタイムのサポートにより、技術者は複雑な問題に効率的に対処できるようになり、ダウンタイムを最小限に抑え、サービス提供を最適化できるようになった。遠隔AR支援は、現場技術者の有効性を向上させ、FSMにおける業務効率と顧客満足度を高める革新的な技術の可能性を示している。

課題:リソース管理の必要性

FSMソフトウェアを既存のリソース管理システムやプロセスと統合するのは、複雑で時間のかかる作業です。組織は多くの場合、設備、車両、人員など、管理すべき多様なリソースを抱えており、それぞれが独自のスケジューリングと割り当て要件を備えている。FSMソフトウェアとこれらのシステムとのシームレスな統合を確実にするには、さまざまなリソースの種類やワークフローに対応できるよう、入念な計画とカスタマイズが必要です。さらに、FSMソフトウェア内でリソースの割り当てとスケジューリングを最適化することは、特にダイナミックなフィールドサービス環境においては、難しいことである。作業負荷の分散、スキルのマッチング、移動時間の最適化のバランスをとるには、リソースの可用性と能力をリアルタイムで可視化し、洗練されたスケジューリング・アルゴリズムが必要である。しかし、予期せぬ遅延、直前の変更、競合する優先順位は、スケジューリング作業を中断させ、サービス提供効率に影響を与える可能性があります。したがって、FSMソフトウェア内で正確で最新のリソースデータを確保することは、効果的なリソース管理に不可欠です。正確で完全なリソース情報のみが、スケジューリングの衝突、効率的なリソース利用、サービス提供の遅延につながります。したがって組織は、FSMソフトウェア内のリソースデータの信頼性を確保するために、データ品質保証プロセスと継続的なメンテナンスに投資しなければならない。

ソリューション別では、作業指示管理分野が予測期間中に高いCAGRで成長するだろう。

作業指示書の作成には、サービス依頼の体系的な文書化が含まれ、顧客要件、作業仕様、タスク実行に不可欠な関連情報が詳述される。いったん作成された作業指示は、スキルセット、可用性、作業現場への近さに基づいて現場の技術者に割り当てられ、最適なリソース配分とタイムリーなサービス提供が保証される。サービスライフサイクル全体を通じて、作業指示の追跡は、タスクの進捗状況、技術者の位置、およびジョブ完了ステータスをリアルタイムで可視化し、潜在的な問題や遅延に対する積極的な介入と解決を促進します。作業ステータスの更新は、関係者にサービス活動に関するタイムリーな洞察を与え、情報に基づいた意思決定と、顧客とのサービス・タイムラインと期待に関する透明性の高いコミュニケーションを可能にします。

業種別では、輸送・物流分野が予測期間中に高いCAGRで成長する。

フィールドサービス管理市場における輸送・ロジスティクス分野は、サプライチェーン全体を通じて商品やリソースの移動を最適化することに重点を置いている。これは、効率的でタイムリーな製品の配送を確実にするために、車両運行、ルート最適化、車両メンテナンス、ドライバーのスケジューリングなど、さまざまな側面の管理を含む。主な優先事項には、輸送コストの最小化、配送精度の向上、車両の安全性の強化、資産利用の最大化などがあります。輸送・ロジスティクス部門に合わせたフィールドサービス管理ソリューションを活用することで、企業は業務を合理化し、顧客サービスを向上させ、ダイナミックでペースの速いロジスティクス業界で競争力を得ることができます。業界パートナーや利害関係者とのコラボレーションは、輸送・物流業務で使用されるさまざまなシステムやプラットフォーム間の相互運用性とデータ交換を強化することを目的としている。

地域別では、北米が予測期間中最大の市場シェアを占めている。

北米は、技術革新、広範なインフラストラクチャー、さまざまな分野でのデジタル技術の広範な採用が特徴である。同地域は、高速インターネット接続や広範なモバイルカバレッジを含む強固な通信ネットワークを誇り、シームレスな通信とデータ交換を促進している。クラウド・コンピューティングは広く採用されており、企業はアマゾン ウェブ サービス(AWS)、マイクロソフト アジュール、グーグル クラウドなどのプラットフォームを活用して、スケーラブルでコスト効率の高いストレージやコンピューティング・リソースを利用している。北米では、スマートフォンとタブレットの普及が、モバイルFSMソリューションの普及に大きく貢献しています。ServiceCouncil Voice of The Field Service Engineer Survey 2021によると、フィールド・サービス・エンジニアの99.5%がフィールドワークにモバイル・デバイスを使用している。この地域のFSMベンダーは、FSMエコシステム内で利用可能な多様なアプリケーションと機能に対応している。例えば、SalesforceのField Service Lightningは、AI主導のスケジューリング、予知保全、IoT統合を活用することで、卓越した現場サービス体験を提供できるようにする。同様に、ServiceNowのField Service Managementソリューションは、フィールド業務の合理化、サービス・ワークフローの自動化、パーソナライズされた対話による顧客満足度の向上を可能にする。これらの技術的進歩は、北米の企業がフィールドサービス業務を変革し、優れた顧客体験を提供し、競争上の優位性を推進するためのダイナミックなエコシステムを構築している。

主要企業

FSM市場は、オラクル(米国)、マイクロソフト(米国)、SAP(米国)、IFS(スウェーデン)、ServiceMax(米国)、セールスフォース(米国)、インフォア(米国)、トリンブル(米国)、Comarch(ポーランド)、ServicePower(米国)、ServiceNow(米国)、OverIT(イタリア)、FieldAware(米国)など、世界的に確立された少数のプレーヤーによって支配されている、 Zinier(米国)、Accruent(米国)、Praxedo(フランス)、FieldEZ(インド)、FieldEdge(米国)、Jobber(カナダ)、ServiceTitian(米国)、Kickserv(米国)、mHelpDpesk(米国)、Skedulo(米国)、Service Fusion(米国)、Husky Intelligence(英国)、Field Pulse(米国)、Workiz(米国)、Nomadia(フランス)。などが、ここ数年でFSM契約を獲得した主要ベンダーである。これらのベンダーは、FSM市場においてグローバルとローカル両方の存在感を示している。FSM市場は、学習ニーズの進化、技術の進歩、さまざまな業界におけるデジタル・ラーニング・ソリューションの採用増加などを背景に、大きな成長を遂げている。ベンダーは、市場での差別化を図るため、継続的な製品革新に注力している。これには、ユーザーフレンドリーなインターフェースの開発や、AIを活用した作業指示管理ソリューションやモバイルベースのFSMソリューションなどの先進機能の組み込みによる顧客サービスの強化などが含まれる。

この調査レポートは、学習管理システム市場を分類し、以下の各サブマーケットの収益予測と動向分析を行っています:

オファリング別

ソリューション

スケジューリング、ディスパッチ、ルート最適化

顧客管理

作業指示管理

在庫管理

サービス契約管理

レポートと分析

その他のソリューション

サービス

コンサルティング

インテグレーション&インプリメンテーション

トレーニングとサポート

導入モード別

クラウド

オンプレミス

組織規模別

大企業

中小企業

業種別

テレコム

IT & ITeS

ヘルスケア&ライフサイエンス

製造業

運輸・物流

建設・不動産

エネルギー・公益事業

石油・ガス

その他

地域別

北米

米国

カナダ

欧州

イギリス

ドイツ

フランス

イタリア

その他のヨーロッパ

アジア太平洋

中国

インド

日本

その他のアジア太平洋地域

中東・アフリカ

GCC

南アフリカ

その他の中東・アフリカ

ラテンアメリカ

ブラジル

メキシコ

アルゼンチン

その他のラテンアメリカ

2024年1月、ServicePowerはOEMサプライヤであるEncompass Simply Partsと提携し、ServicePowerプラットフォームとServicePower HUBを利用するすべてのサービスプロバイダに部品注文の簡素化された合理化された機能を提供しました。

2023年12月、マネージド・テレコ・サービス・プロバイダーのFuture Connections社は、Comarch FSMツールを統合し、顧客からの問い合わせの解決、ミーティングのスケジュール、現場へのエンジニア派遣を支援することで、B2BおよびB2Cドメインの顧客にサービスを提供している。

2023年6月、マイクロソフトはフィールドサービス・ソフトウェアのリリースにより、サービス・マネージャーのフィールドサービス業務が強化されると発表した。ディスパッチャーは、作業指示のトリアージと割り当てを、近くにいる作業指示を優先することで効率化できる。更新されたスケジュールボードのエクスペリエンスは、すべてのユーザーがアクセス可能で、モバイルアプリケーションの現場作業員向けの改善も行われている。

2023年8月、IFSはFalkonryを買収した。このAIベースのソフトウェア企業は、資産、機械、システム、産業プロセスの大量のデータを監視し、異常な挙動や故障の原因を発見・分析するための自動化された高速データ分析を製造業や防衛産業に提供している。

2022年10月、セールスフォースはセールスフォース・フィールド・サービスの追加機能を発表し、企業は現場業務の拡大、サービスのカスタマイズ、現場チーム間の連携促進を可能にした。この機能には、プロアクティブメンテナンス、オフラインモバイルUIの拡張性、AIによる視覚的支援が含まれる。

2022年8月、ServiceMaxはモバイル、コミュニケーション、データキャプチャ機能を含むServiceMaxコアの新機能を発表した。これらの機能強化は、ディスパッチャー、現場技術者、プランナー、管理者、および収益の向上、顧客価値の強化、営業利益率の精錬に関連する幅広い職種に恩恵をもたらす。

【目次】

1 はじめに (ページ – 40)

1.1 調査目的

1.2 市場の定義

1.2.1 包含と除外

1.3 調査範囲

1.3.1 市場セグメンテーション

1.3.2 対象地域

1.4 考慮した年数

1.5 考慮した通貨

表1 米ドル為替レート、2018年~2022年

1.6 利害関係者

1.7 変化の概要

1.7.1 景気後退の影響

2 調査方法(ページ数 – 45)

2.1 調査データ

図1 フィールドサービス管理市場:調査デザイン

2.1.1 二次データ

2.1.2 一次データ

2.1.2.1 一次インタビューの内訳

図2 一次情報源の内訳(企業タイプ別、呼称別、地域別

2.1.2.2 主要業界インサイト

図3 主要産業の洞察

2.2 市場規模の推定

図4 市場:トップダウンアプローチとボトムアップアプローチ

2.2.1 トップダウンアプローチ

図5 市場規模推定手法:トップダウンアプローチ

2.2.2 ボトムアップアプローチ

図6 市場規模推定手法:ボトムアップアプローチ

図7 フィールドサービス管理市場:調査フロー

2.2.3 市場規模推定アプローチ

図8 サプライサイド分析:推定ステップと対応する関係筋

図 9 ボトムアップアプローチ(供給側): フィールド管理サービスおよびソリューションのベンダーからの集団収益

図 10 ボトムアップアプローチ(供給側): ベンダーの総収入

図11 市場:需要サイドアプローチ

2.3 市場予測

表2 要因分析

2.4 データ三角測量

図12 市場:データの三角測量

2.5 景気後退が市場に与える影響

2.6 リサーチの前提

2.7 限界とリスク評価

3 経済サマリー(ページ数 – 59)

表3 フィールドサービス管理市場規模および成長率、2018年~2022年(百万米ドル、前年比)

表 4 2023-2028 年の市場規模と成長率(百万米ドル、前年比)

図13 世界市場は2028年までに著しい成長を遂げる

図14 北米が予測期間中に最大の市場シェアを占める

図15 フィールドサービス管理市場の成長率が著しいセグメント

4 PREMIUM INSIGHTS (ページ数 – 63)

4.1 市場におけるプレーヤーの成長機会

図 16 機器のダウンタイムを最小化し、資産ライフサイクルを延長し、保守コストを削減する予防保守重視の高まりが市場を牽引

4.2 市場、提供製品別

図 17 予測期間中、市場ソリューションセグメントがより大きな市場シェアを占める

4.3 市場:展開形態別

図 18:予測期間中、オンプレミス型セグメントがより大きな市場シェアを占める

4.4 市場規模別

図 19:予測期間中、大企業セグメントが市場をリードする

4.5 業種別市場

図 20 2028 年までに製造業セグメントが最大の市場シェアを占める

4.6 市場:地域シナリオ

図 21 アジア太平洋地域は、今後 5 年間で投資に有利な市場として浮上する

5 フィールドサービス管理市場の概要と業界の動向(ページ数 – 66)

5.1 はじめに

5.2 市場ダイナミクス

図 22 市場:促進要因、阻害要因、機会、課題

5.2.1 推進要因

5.2.1.1 フィールドサービス業界におけるデジタル化と自動化の採用の増加

図 23 サービス組織が使用する通信チャネル

5.2.1.2 モバイルベースのFSMソリューションの採用増加

図 24 現場作業員に対するモビリティの影響

5.2.1.3 顧客体験を向上させるための可視性向上の必要性

図 25 FSMソリューションを利用する主なメリット

5.2.1.4 中小企業におけるSaaSベースのFSMソリューションの採用の増加

5.2.1.5 労働効率を管理する必要性の高まり

5.2.2 制約事項

5.2.2.1 データの機密性に関する組織のセキュリティ懸念

5.2.3 機会

5.2.3.1 IoTと予測分析の進歩

5.2.3.2 サービス提供とパーソナライズされた体験を向上させるためのAI統合の必要性

5.2.3.3 現場サポートのための遠隔AR支援

5.2.4 課題

5.2.4.1 作業員の安全と責任の最小化に関するハードル

5.2.4.2 リソース管理の必要性

5.3 事例分析

5.3.1 ケーススタディ1:ピラーブロワー&コンプレッサーはSAP Marketモバイルアプリを利用して効率化を達成した

5.3.2 ケーススタディ 2: servicemaxのフィールドサービス管理により、アルコン社のフィールドサービスが合理化され、最高レベルのサービスを提供できるようになった。

5.3.3 ケーススタディ 3: Servicepower が Castelan Group のカスタマーエクスペリエンス向上と納期短縮を支援

5.3.4 ケーススタディ4:comarchフィールドサービス管理ソフトウェアがメディケア社の顧客との関係を強化

5.3.5 ケーススタディ5:ジニアがブラック&ヴェーチの生産性向上と完工率向上を支援

5.4 サプライチェーン分析

図 26 フィールドサービス管理市場:サプライチェーン分析

5.5 エコシステム分析

図 27 市場:エコシステム分析

表5 市場:エコシステム

5.6 技術分析

5.6.1 主要技術

5.6.1.1 クラウド

5.6.1.2 IoT

5.6.2 補完技術

5.6.2.1 AI/ML

5.6.2.2 サイバーセキュリティ

5.6.3 隣接技術

5.6.3.1 ARアプリケーション

5.6.3.2 コミュニケーションツール

5.7 価格分析

5.7.1 主要プレイヤーの提供製品別平均販売価格(ASP)動向

表6 組織規模別の平均販売価格の傾向

5.7.2 指標価格分析(ソリューション別

表7 ソリューション別の指標価格分析

5.8 特許分析

図28 特許公開件数、2013-2023年

図29 特許所有者トップ5(世界)

表8 特許出願者トップ10(米国)

5.9 ポーターの5つの力分析

図 30 市場:ポーターの 5 つの力分析

表 9 フィールドサービス管理市場:ポーターの 5 つの力分析

5.9.1 新規参入の脅威

5.9.2 代替品の脅威

5.9.3 買い手の交渉力

5.9.4 供給者の交渉力

5.9.5 競合の激しさ

5.10 規制情勢

5.10.1 規制機関、政府機関、その他の組織

表10 北米:規制機関、政府機関、その他の組織のリスト

表11 欧州: 規制機関、政府機関、その他の組織のリスト

表12 アジア太平洋地域:規制機関、政府機関、その他の組織のリスト

表13 その他の地域:規制機関、政府機関、その他の組織の一覧

5.10.2 地域別規制

5.10.2.1 北米

5.10.2.2 欧州

5.10.2.3 アジア太平洋

5.10.2.4 中東・アフリカ

5.10.2.5 ラテンアメリカ

5.11 顧客のビジネスに影響を与えるトレンドと混乱

図31 市場:顧客のビジネスに影響を与えるトレンドと混乱

5.12 主要ステークホルダーと購買基準

5.12.1 購入プロセスにおける主要ステークホルダー

図 32 主要垂直市場における購買プロセスにおける関係者の影響力

表14 主要垂直市場における購買プロセスにおける関係者の影響力

5.12.2 購入基準

図33 主要垂直市場における主要な購買基準

表15 主要垂直市場における主な購買基準

5.13 ビジネスモデル分析

図 34 市場:ビジネスモデル

5.13.1 サブスクリプション型モデル

5.13.2 ライセンスベース・モデル

5.13.3 フリーミアムモデル

5.14 主要な会議とイベント

表16 市場:主要会議・イベント一覧(2024~2025年

5.15 投資と資金調達のシナリオ

図35 主要FSM企業の投資と資金調達シナリオ

6 フィールドサービス管理市場、サービス別(ページ番号 – 96)

6.1 はじめに

図 36 予測期間中、ソリューション分野が市場規模を占める

6.1.1 オファリング 市場ドライバ

表 17:オファリング別市場、2018~2022 年(百万米ドル)

表18 オファリング別市場、2023年~2028年(百万米ドル)

図 37 予測期間中に最も高い成長を達成する作業指示管理セグメント

6.2 ソリューション

6.2.1 業務効率向上のニーズがフィールドサービス管理ソリューションの採用を促進

表 19 フィールドサービス管理市場、ソリューション別、2018 年~2022 年(百万米ドル)

表20 ソリューション別市場、2023-2028年(百万米ドル)

6.2.2 スケジューリング、ディスパッチ、ルート最適化

表21 スケジューリング、ディスパッチ、ルート最適化:地域別市場、2018-2022年(百万米ドル)

表22 スケジューリング、ディスパッチ、ルート最適化:地域別市場、2023-2028年(百万米ドル)

6.2.2.1 スケジューリング、ディスパッチ、ルート最適化モジュール

6.2.2.1.1 動的スケジューリング

6.2.2.1.2 リアルタイムディスパッチ

6.2.2.1.3 自動ルート最適化

6.2.3 作業指示管理

表 23 作業指示管理: 市場、地域別、2018年~2022年(百万米ドル)

表24 作業指示管理: 地域別市場、2023-2028年(百万米ドル)

6.2.3.1 作業指示管理モジュール

6.2.3.1.1 作業指示の作成

6.2.3.1.2 割り当てと追跡

6.2.3.1.3 作業ステータスの更新

6.2.4 顧客管理

表 25 顧客管理: 市場, 地域別, 2018-2022 (百万米ドル)

表 26 顧客管理: フィールドサービス管理市場、地域別、2023年~2028年(百万米ドル)

6.2.4.1 顧客管理モジュール

6.2.4.1.1 CRM

6.2.4.1.2 ナレッジベース&ドキュメンテーション

6.2.4.1.3 請求書・請求書作成

6.2.5 レポート&分析

表 27 レポーティング&アナリティクス 市場, 地域別, 2018-2022 (百万米ドル)

表 28 レポーティングと分析: 市場、地域別、2023-2028年(百万米ドル)

6.2.5.1 レポーティング&分析モジュール

6.2.5.1.1 KPIレポート&パフォーマンスインサイト

6.2.5.1.2 ワークフォース分析

6.2.6 在庫管理

表 29 在庫管理: フィールドサービス管理市場、地域別、2018年~2022年(百万米ドル)

表 30 在庫管理: 市場、地域別、2023-2028年(百万米ドル)

6.2.6.1 在庫管理モジュール

6.2.6.1.1 スペアパーツ追跡

6.2.6.1.2 設備管理

6.2.6.1.3 在庫レベル監視

6.2.7 サービス契約管理

表 31 サービス契約管理: 市場, 地域別, 2018-2022 (百万米ドル)

表 32 サービス契約管理: 市場:地域別、2023-2028年(百万米ドル)

6.2.7.1 サービス契約管理モジュール

6.2.7.1.1 契約の作成と設定

6.2.7.1.2 契約ライフサイクル管理

6.2.7.1.3 契約とSLA管理

6.2.8 その他のソリューション

表 33 その他のソリューション フィールドサービス管理市場、地域別、2018年~2022年(百万米ドル)

表34 その他のソリューション: 地域別市場、2023-2028年(百万米ドル)

6.3 サービス

6.3.1 フィールドサービス管理サービスは継続的な業務改善を可能にする

図 38 コンサルティングサービス分野は予測期間中に最も高い成長率を示す

表 35 サービス別市場、2018~2022 年(百万米ドル)

表36 サービス別市場、2023-2028年(百万米ドル)

6.3.2 コンサルティング

表37 コンサルティング: 市場:地域別、2018年~2022年(百万米ドル)

表 38 コンサルティング: フィールドサービス管理市場、地域別、2023-2028年(百万米ドル)

6.3.2.1 コンサルティングの種類

6.3.2.1.1 ニーズ評価

6.3.2.1.2 戦略策定

6.3.3 統合と実装

表 39 統合&実装:市場、地域別、2018~2022 年(百万米ドル)

表40 統合&実装:地域別市場、2023~2028年(百万米ドル)

6.3.3.1 統合と実装の種類

6.3.3.1.1 導入計画

6.3.3.1.2 コンフィギュレーション&カスタマイズ

6.3.3.1.3 既存システムとの統合

6.3.4 トレーニング&サポート

表 41 トレーニング&サポート:市場、地域別、2018~2022 年(百万米ドル)

表42 トレーニング&サポート:地域別市場、2023~2028年(百万米ドル)

6.3.4.1 トレーニング&サポートの種類

6.3.4.1.1 テクニカルサポート

6.3.4.1.2 ソフトウェアアップデート

6.3.4.1.3 オンボーディング/ユーザーロールベーストレーニング

7 フィールドサービス管理市場, 展開モード別 (ページ番号 – 118)

7.1 導入

7.1.1 展開モード:市場促進要因

図 39:予測期間中、クラウド分野が高い成長率を達成

表 43:展開モード別市場、2018~2022 年(百万米ドル)

表44:展開モード別市場、2023~2028年(百万米ドル)

7.2 オンプレミス

7.2.1 データのプライバシーとセキュリティに対する懸念の高まりが、FSMサービスのオンプレミス展開の必要性を高める

表 45 オンプレミス: 市場, 地域別, 2018-2022 (百万米ドル)

表 46 オンプレミス: オンプレミス:地域別市場、2023~2028年(百万米ドル)

7.3 クラウド

7.3.1 コスト効率に優れたFSMソリューション展開への需要がクラウドモードの利用を促進

表 47 クラウド:地域別市場、2018~2022 年(百万米ドル)

表 48:クラウド:地域別市場、2023~2028 年(百万米ドル)

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:TC 3048