世界のフレキシブル包装市場規模(~2029年):包装種類別、印刷技術別、用途別、素材別、地域別

市場概要

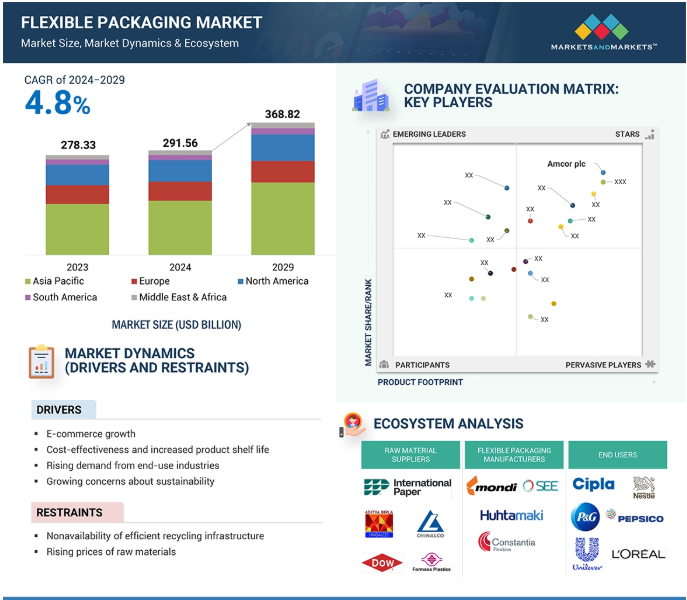

フレキシブル包装の世界市場は、2024年の2,915億6,000万米ドルから2029年には3,688億2,000万米ドルに成長すると予測され、予測期間中の年平均成長率は4.8%です。フレキシブルパッケージングとは、もともと硬くない素材を使用することで、手頃な価格で柔軟な方法で商品を包装することです。包装の世界ではかなり新しい技術ですが、効果が高く安価であることから普及しています。パウチ、バッグ、小袋、ロールストック、ラップなど、金属、プラスチック、紙など、さまざまな柔軟な原材料から製造されます。汎用性の高いパッケージングを必要とする業界は、特に食品・飲料、パーソナルケア、製薬業界など、フレキシブル・パッケージングから多くの恩恵を受けています。

オンラインショッピングの台頭は、パッケージングの状況を根底から変え、耐久性に優れ、費用対効果が高く、消費者にとって便利なソリューションを要求しています。B2Bの世界的な電子商取引の売上高は、過去10年間増加傾向にあります。2026年には約36兆米ドルという驚異的な規模に達すると予想されており、これは企業間取引がデジタル化される方向に大きくシフトしていることを反映した改善と言えるでしょう。フレキシブル包装は、輸送コストが削減されるため、かさばるタイプの包装に比べて経済的に実現可能であり、あらゆるeコマース活動で最も好まれる包装の1つです。

さらに、印刷デザイン、リシーラブルクロージャー、タンパーエビデント機能など、ブランディングのニーズに合わせてカスタマイズできるフレキシブル包装の能力は、顧客体験を促進し、競争が激化するオンライン市場においてブランドのアイデンティティを強化します。このトレンドの継続として、アマゾン、アリババ、フリップカートのようなeコマースの大手企業は、これらの製品ラインがカスタマイズを要求することが多いため、フレキシブル包装の需要に急速に圧力をかけています。持続可能なショッピング体験を選ぶ消費者側の新しい習慣は、電子商取引のリサイクル可能で環境に優しい軟包装の市場成長に大きな機会を提供することができます。

プラスチック、紙、金属などの原材料の価格は、さまざまな軟包装製品を製造するために、現在、高い側にあります。欧州委員会は、2022年に向けた報告書の中で、プラスチックの二次価格が平均して2021年の数値から39%上昇し、それによって様々な軟包装製品の一部のラインの生産が逼迫していると報告しています。供給不足は、樹脂、ボトル、包装フィルムの主原料であるポリプロピレンのコスト上昇をもたらしました。高い材料費と限られた供給力という組み合わせは、軟包装分野の企業の競争力に悪影響を及ぼしています。

また、軟包装製品からのリサイクルが可能であることも極めて重要です。ここでもまた、特定の多層ハイバリア素材用のクローズドループシステムがないことが、リサイクルを複雑にしています。多層フレキシブル製品のリサイクルは、時間もエネルギーも消費するため、従来の包装に比べてさらに複雑なプロセスを伴います。複雑なリサイクル手順に対応する強力なインフラによる適切なリサイクルが必要です。その結果、ほとんどの多層包装はリサイクルされることなく、焼却されるか埋め立て処分されています。

廃棄物管理への注目の高まりに見られるように、持続可能なパッケージング・ソリューションの必要性が高まっています。ソリューションは、フレキシブル包装製品に関連する機能的な利点を維持しながら、環境を確実に保護するものでなければなりません。持続可能な包装材料は、100%リサイクル原料の使用、カーボンフットプリントを削減する合理化された生産工程、包装材料のライフサイクルと使用性の延長を促進する循環型経済の育成を支援するなどのアプローチによって達成することができます。

トリビウム・パッケージング社がヨーロッパ、北米、南米の15,000人以上の消費者を対象に実施した調査では、回答者の86%が持続可能な代替包装に追加料金を支払うことに同意しました。これは、消費者が環境に優しい実践を積極的に志向している市場の傾向を示しています。そのため、いくつかの企業は今後数年以内に100%リサイクル包装を使用することを宣言しています。持続可能な慣行を採用することは、消費者が企業から購入することを奨励し、より健康的な地球を実現するだけでなく、ブランドの評判を強化します。

技術分野の進歩は、軟包装市場、特に消費者のますます革新的なソリューションの嗜好に追いつくための難しい課題を提供しています。現在の技術に精通した世界では、メーカーはこれらの変化に対応するために継続的に技術革新を行わなければなりません。注目すべきトレンドのひとつは、植物由来の繊維を包装用に開発することです。ミクロフィブリル化セルロースはその一例で、植物繊維を微細に砕き、再び素材に再構成して包装に使用します。MFCは、ガラス繊維や炭素繊維のような従来の素材よりもかなり強く、軽く、しかも環境に優しい。このことは、現在の製品を変えるか置き換える必要があることを示しています。

さらに、フレキシブル・パッケージングは、自動化技術を活用して消費者の購買傾向を分析し、在庫を管理するスマート小売システムとの親和性が高まっています。バーコードやインテリジェント・ラベルなどの機能は業務効率を向上させますが、従来のパッケージング・ソリューションは、こうしたスマート・システムとの効果的な統合を妨げないように進化する必要があります。つまりメーカーは、変化の激しい市場において、イノベーション、持続可能性、効率のバランスを取る必要があるのです。

主要企業・市場シェア

フレキシブル・パッケージング市場のエコシステムは、技術革新と効率性を促進する関係者で構成されています。原材料サプライヤーは、製造プロセスで使用される基本的なインプットを提供します。Amcor plc、Mondi、Sealed Airなどのメーカーは、洗練されたパッケージングソリューションを提供します。HuhtamakiやTranscontinentalのようなディストリビューター/メーカーは、サプライチェーンが最終消費者に届くようにします。Cipla、Unilever、Tyson Foodsのような一流のプレーヤーは、彼らのパッケージングニーズの効率的な達成のための柔軟なパッケージング市場のソリューションを必要とします。

フレキシブル包装に対する食品業界の需要の変化は、主に消費者のライフスタイルやトレンドの変化に影響されています。多様で多忙なライフスタイルにより、食品・飲料分野ではスティックパックなどのオン・ザ・ゴー・パッケージング・ソリューションの需要が高まっています。スナック菓子、すぐに食べられる食事、持ち運び可能な種類の食品に対する消費者の嗜好は、利便性と携帯性を備えた軟包装をさらに後押ししています。インド包装産業協会(PIAI)が示しているように、包装分野の成長率は22~25%と速く、農業やFMCGのような主要な製造業を牽引することができるこのような成長における技術革新に大きな意義があります。

フレキシブルプラスチック包装には数多くの利点があり、その中には漏れが少なく、賞味期限が長いため、製品の鮮度を保つことができます。そのため、フレキシブル・プラスチック包装の最大の消費者である食品分野にとって、優れた選択肢となっています。持続可能なパッケージングにおけるその他の革新的技術には、チッピングやビスケット用の堆肥化可能な食品袋があり、環境への影響の低減という観点から、これらの袋の需要が高まっています。軟包装は現在、安全性や衛生面を犠牲にすることなく、包装の無駄を最小限に抑える最良のソリューションと見なされるようになってきています。

パウチ分野は、その汎用性、利便性、費用対効果により、フレキシブル包装市場で最も高い複合年間成長率を示しています。パウチは、平らなシートの端をシールすることで形成される小型の柔軟な袋です。スタンドアップパウチとフラットパウチまたはピローパウチの2種類に大別されます。スタンドパウチは、スタンダードタイプ、レトルトタイプともに、棚に並べたときにスタンド効果が高く、スタンド商品の視認性、訴求力が高まることから人気があります。このようなパウチは、利便性、軽量性、鮮度保持のため、食品や飲料のパッケージとして業界を問わず広く使用されています。また、乾燥肉や燻製肉、バルクコーヒーなどの食品を包装する際にも、様々なサイズや形式があり、ヒートシールが可能なため便利です。さらに、環境への関心が高まる中、廃棄物や輸送コストの削減という点で、硬質包装に比べて材料使用量が少なくて済みます。

消費者市場では、持ち運びができ、再密封可能で、使い勝手の良いパッケージングソリューションに対する需要が高く、パウチの需要を牽引しています。機能性と環境に優しいことがパッケージング業界にとって重要な考慮事項となるにつれ、パウチは最良の選択肢として浮上し、したがってフレキシブルパッケージング市場を支配しながら急速なペースで増加しています。

アジア太平洋地域は、最も速い成長で軟包装市場をリードしています。この地域に含まれる国は、インド、中国、日本、韓国、アジア太平洋の残りの部分です。インド、中国、日本などの国々は、開発活動の高まりと急速な経済拡大により、軟包装市場で高い成長を記録するでしょう。これらの国々の人口の増加は、FMCG製品や食品&飲料のための巨大な顧客基盤をもたらし、それによって軟包装市場の増加に貢献しています。

アジア太平洋地域の市場は、2024年から2029年にかけて最も高いCAGR 6.0%で成長する見込み。同地域では個人の所得が増加しているため、食品、飲料、ヘルスケア向けのパッケージング製品の需要が高まっています。食品・飲料産業以外では、アジア太平洋地域の包装・ラベリング産業にも大きなビジネスチャンスが存在し、軟包装市場を押し上げるでしょう。

また、アジア太平洋地域は電子商取引用パッケージの世界市場でもトップシェアを占めています。この支配は、この地域で広く受け入れられているインターネット利用が後押ししています。

2024年6月、Sonoco Products Companyは、食品缶、エンド、クロージャーのヨーロッパトップメーカーであるEviosysをKPS Capital Partnersから約39億米ドルで買収することで合意したと発表。

2024年4月、Berry Globalは、高効率ホットランナー射出成形と大量圧縮成形ソリューションの専門プロバイダーであるF&S Toolの買収を発表。F&Sツールはペンシルバニア州エリーで90,000平方フィートの施設を運営。

2024年2月、Smurfit Kappaは、ブルガリアのシュメンにあるBag-in-Boxパッケージング工場であるArtemis Ltd.を買収する契約を締結しました。食品・飲料包装に特化したArtemisは、Bag-in-Box製品用の袋、フィルム、キャップを生産。

2024年2月、Amcorはキャドバリーと、同社のチョコレート製品を包装するために約1,000トンの消費者使用後の再生プラスチックを調達する契約を締結しました。これは、バージンプラスチックの使用量を削減するというキャドバリーの野望を支援するものです。

2023年9月、Sonoco Products Company は、テネシー州チャタヌーガにあるウェストロックの製紙工場とともに、ジョイントベンチャーパートナーのウェストロック(NYSE: WRK)から RTS Packaging, LLC の残りの持分の買収を完了しました。

2023年8月、AmcorはPhoenix Flexiblesを買収し、成長著しいインド市場での生産能力を拡大しました。Phoenix Flexiblesはインドのグジャラート州に工場を1つ保有しています。

軟包装市場の主要プレーヤー

Amcor Plc (Australia)

Berry Global Group Inc. (US)

WestRock Company (US)

Smurfit Kappa group (Ireland)

Sonoco Products Company (US)

MONDI (UK)

Sealed Air (US)

Huhtamaki Oyj (Finland)

Constantia Flexibles (Austria)

Transcontinental Inc. (Canada)

Bischof+Klein SE & Co. KG (Germany)

DS Smith (UK)

ProAmpac (US)

UFlex Limited (India)

Novolex (US)

【目次】

はじめに

36

研究方法論

40

要旨

49

プレミアムインサイト

53

市場概要

57

5.1 はじめに

5.2 市場ダイナミックス DRIVERS- Eコマースプラットフォームの成長- コスト効率と製品寿命の向上- エンドユーザー別包装に対する需要の高まり- 持続可能性に対する懸念の高まり RESTRAINTS- 効率的なリサイクルインフラが整備されていない- 原材料価格の高騰 OPPORTUNITIES- 持続可能な包装に対する需要の高まり- 従来型包装よりも軟包装が好まれる CHALLENGES- 急速な技術進歩が従来型包装の販売を妨げる- サプライチェーンの混乱

5.3 顧客ビジネスに影響を与えるトレンドと混乱

5.4 価格分析 主要企業の平均販売価格動向(素材別) 平均販売価格動向(地域別

5.5 バリューチェーン分析

5.6 エコシステム分析

5.7 技術分析 主要技術 – 軟包装製品のための様々な印刷方法 – 軟包装のためのフォームフィルシール機 主要技術 – 新しい紙の用途のための伸縮可能な紙 – 可食性包装と生分解性包装 隣接技術 – 包装の自動化

5.8 Gen AI/AIが軟包装市場に与える影響

5.9 特許分析導入方法軟包装市場、特許分析

5.10 貿易分析輸出シナリオ(HSコード3920)輸入シナリオ(HSコード3920)輸出シナリオ(HSコード48)輸入シナリオ(HSコード48)

5.11 2024-2025年の主要会議とイベント

5.12 関税と規制のランドスケープ 規制機関、政府機関、その他の組織 フレキシブル包装市場における規制- 公正包装表示法(FPLA)(米国)- 包装および包装廃棄物指令(94/62/EC)(EU)- 包装の必須要件(EN 13427、EN 13428)- EU包装新規制(PPWR) 平均関税率

5.13 ポーターの5つの力分析 新規参入の脅威 代替品の脅威 買い手の交渉力 サプライヤーの交渉力 競争相手の強さ

5.14 主要ステークホルダーと購買基準 購買プロセスにおける主要ステークホルダー 購買基準

5.15 ケーススタディ分析 ペーパーパックは生分解性と堆肥化可能なソリューションでカトマンズと提携。持続可能性の需要に対応するためのアムコア社の30%リサイクルコンテントパッケージングがバージンプラスチック使用量を削減

5.16 マクロ経済指標の紹介 GDPの動向と予測

5.17 投資と資金調達のシナリオ

軟包装市場、素材別

97

6.1 はじめに

6.2 軟包装で最も広く使われている素材はプラスチック

6.3 保管に便利で機能的な包装を提供する紙

6.4 金属は湿気に対する効果的なバリアで製品の保存性を向上

軟包装市場、包装種類別

105

7.1 はじめに

7.2 経済的でヒートシール可能な効率的包装のパウチ

7.3 加工食品包装に広く使われる袋

7.4 賞味期限と透明度を高めるために設計されたロールストック

7.5 オンライン販売とeコマースの増加により需要が高まるフィルムとラップ

7.6 その他の包装タイプ

軟包装市場:印刷技術別

117

8.1 はじめに

8.2 画像印刷と製版に広く使われるフレキソ印刷

8.3 グラビア印刷は高画質で高品質な印刷を提供

8.4 デジタル印刷は環境への影響を減らし、廃棄物を最小化

8.5 その他の印刷技術

軟包装市場、用途別

122

9.1 はじめに

9.2 食品 コンビニエンス食品の利用増加が市場を押し上げる

9.3 飲料 消費者の嗜好の変化が市場を牽引

9.4 医薬品・ヘルスケア 医薬品需要の増加が市場を牽引

9.5 パーソナルケア&化粧品手頃な小型包装が需要を押し上げる

9.6 その他の用途

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:PK 8505