世界の林業用潤滑油市場規模(2025~2034年):製品別(合成、合成ブレンドオイル、バイオベース、ミネラル)、用途別、エンドユーザー別

市場概要

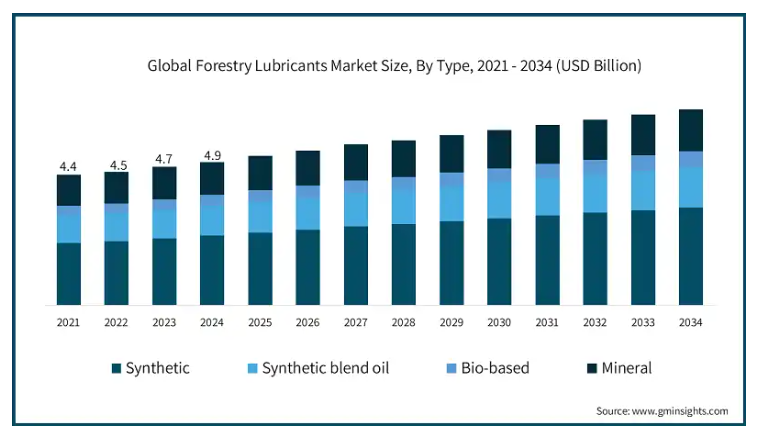

世界の林業用潤滑油市場は、2024年に49億米ドルの規模を記録し、2025年から2034年にかけて年平均成長率3.6%以上で拡大すると予測されています。

チェンソー、ローダー、ハーベスターのような林業機械の場合、特殊なオイルやグリースが使用されます。これらのオイルやグリースは、摩擦や摩耗の極限状態に耐えられるように特別に調合され、設計されています。これが、林業用潤滑油が主要市場として機能する理由です。FAOの報告によると、2021年の世界の丸木生産量は39.1億立方メートルに達し、前年比4%増となりました。

また、アメリカ林野庁が指摘するように、アメリカ製品産業は2021年には94万人の従業員を抱え、アメリカ経済に2310億米ドル以上の貢献をしています。このような数字は、林業経済における機械化要件が満たされておらず、有機潤滑剤の要件があるため、潤滑剤の需要が増加する可能性を示しています。

林業用潤滑油の市場動向

技術の進歩とともに、環境の持続可能性への注目が高まる結果、林業用潤滑油業界全体が成長すると予想されます。FAOによると、2021年の世界の森林面積は40億6,000万ヘクタールで、地表の31%を占めています。このことから、林業用潤滑油の必要性は必須であることは言うまでもありません。

アメリカ経済分析局によると、アメリカでは年間約1,989万バレルの潤滑油が消費されており、これには林業用も含まれています。Eurostatの記録によると、2021年にEU-27は4億8,800万立方メートルの丸太を生産しており、これは高度な潤滑技術を必要とする集約的な林業活動を示しています。これは、林業機械に利用される必要があるより優れた潤滑技術とともに、油の安全性への懸念によって裏付けられています。

林業用潤滑油市場の分析

林業用潤滑油産業は、世界の林業の機械化が進むにつれて成長しています。FAOによると、2021年の世界の丸太生産量は39億1,000万立方メートルに相当し、林業機械や関連する潤滑剤の増加につながります。米国の国有林と草原の経済貢献は135億米ドルに上り、これは米国林野局が主張する重要性を裏付けるものです。

2021年のEU-27の丸太生産量は4億8800万立方メートルに達したとEurostatは発表しています。この活動は、この地域における集中的な林業経営のさらなる証明となっています。持続可能なパラダイムへのシフトは、環境に優しい開発への焦点を強化します。

欧州委員会が報告しているように、持続可能な開発へのシフトは、生分解性オイルの使用への注目が高まる要因のひとつです。このような開発は、合成油や生分解性油市場におけるその他の技術革新とともに、北米、ヨーロッパ、そして最近発展しているアジアやラテンアメリカ諸国における林業部門の成長と多様化に大きく貢献しています。

合成油セグメントは2024年に23億米ドルを超え、予測期間中の年平均成長率は4%以上。期待されるのは、これまでは支配的ではなかった林業用潤滑油市場からのビジネスです。林業の作業環境で使用される工具は、極低温や高温の環境、高荷重下で性能を発揮することが期待されています。

従来の潤滑油と比較して、合成潤滑油が提供すると期待される最も顕著な利点には、優れた熱安定性、酸化安定性、より長い耐用年数が含まれます。これは、メンテナンスや装置の摩耗を減らすことにつながります。

さらに、環境保護のための規制が強化され、合理的な林業経営がより費用対効果に優れ、実質的に責任あるものになるにつれて、合成潤滑油の適用が認められつつあります。さらに、北米やヨーロッパでは林業機械が発達し、その他の発展途上国では機械化が進んでいるため、使用範囲は他の地域にも広がっています。

林業用潤滑油市場のエンジン部門の2024年の市場規模は14億米ドルで、2025年から2034年までの年平均成長率は3.4%。チェンソー、ハーベスター、ローダーにとって、林業用潤滑剤は、過酷な作業条件下で作動するエンジンの動作に不可欠です。林業用潤滑剤は摩擦を減らし、部品の消耗を遅らせ、錆やその他の腐食からエンジンを保護します。

林業活動において、潤滑剤は作業を支障なく遂行するための補助となり、重量や高圧にも耐えます。また、環境への悪影響を低減するために、バイオベースの潤滑油の使用が増加しています。さらに、これらの潤滑剤は、非効率的な燃料消費、メンテナンスコストの増加、林業機械の信頼性低下の原因となる堆積物の蓄積を許さないため、エンジンの清掃に役立ちます。

林業用潤滑油のOEM分野の市場規模は、2025年から2034年にかけて年平均成長率3.9%で推移し、2024年の市場規模は14億米ドルになると予測されています。相手先商標製品製造業者(OEM)は、チェンソー、ハーベスター、スキッダーなどの高性能林業機械を製造し、優れた設計と堅牢な林業用潤滑油を装備することが課題となっています。

これらの潤滑油は、コンポーネントや機械の摩擦、摩耗、損傷を軽減し、林業の過酷な条件下でツールの性能を向上させるように配合されています。機械の性能と操作の望ましいレベルを達成するために、OEMは機能性を可能にし、機械の耐久性を高めるカスタムグレードの潤滑油を利用しています。

さらに、OEMは、高荷重、汚れ、温度変化などの過酷な運転条件に合わせて設計された専用潤滑剤を採用しています。チェーン、エンジン、油圧機器をよりよく保護するために、OEMは環境に関する規則と連動して環境への悪影響を軽減する高度な合成素材や生分解性素材を実用化しています。

中国の林業用潤滑油の市場規模は、2024年に7億3480万米ドルで優位を占め、2025年から2034年にかけて年平均成長率4.3%で成長する見込みです。中国の林業セクターの拡大と、伐採および木材加工産業における機械化の進展が、中国市場の成長に大きく寄与しています。また、環境規制の高まりにより、生分解性潤滑油や合成潤滑油の需要が高まっています。

さらに、中国では大規模な木材生産と森林再生が行われているため、特殊な潤滑油のニーズが高まっています。このような要因から、中国では林業機械の効率と寿命の改善に力を入れています。工業化が進み、環境への関心が高まる中、中国の潤滑剤メーカーが林業の装置向けに環境に優しいソリューションを開発する機会は大いにあります。

主要企業・市場シェア

林業用潤滑油の市場シェア

林業用潤滑油市場では、技術革新と持続可能性に向けたダイナミックなマーケティング戦略が急速に台頭しています。いくつかの企業は、新しく近代的な法律と消費者のニーズを満たすために、クリーンで生分解性の潤滑油の生産に乗り出しています。その多くは、林業機械メーカーやOEMと業務提携を結び、彼らの機械専用の潤滑剤を開発しています。

さらに各社は、大型林業機械での使用に効果的で効率的な合成潤滑油の研究開発に投資し、装置の性能と寿命を向上させています。また、林業の機械化が進んでいるアジア太平洋地域や中南米などの新市場への参入も戦略の一つです。

林業用潤滑油市場の企業

林業用潤滑油業界で事業を展開している主な企業は以下の通り:

Amsoil Inc.

Bioblend Renewable Resources

Chevron Corporation

China Petroleum & Chemical Corporation (Sinopec Corp)

Elba Lubrication Inc.

Exxon Mobil Corporation

Frontier Performance Lubricants

Fuchs Petrolub SE

Klondike Lubricants Corporation

Kluber Lubrication

Lubrizol Corporation

Penine Lubricants

Petro Canada Lubricants

Petronas Lubricants International (PLI)

Phillips 66 Company

Repsol SA

Royal Dutch Shell

Rymax Lubricants

林業用潤滑油業界ニュース

2021年7月、コーテックコーポレーションは伐採者に対し、日々の装置メンテナンスにEcoLineバイオベース潤滑剤を使用することで、持続可能な林業を選択するよう主張しました。

この調査レポートは、林業用潤滑油市場を詳細に調査し、2021年から2034年までの収益(億米ドル)と数量(キロトン)の推計・予測を掲載しています:

市場, 製品別

合成油

合成ブレンドオイル

バイオベース

鉱物油

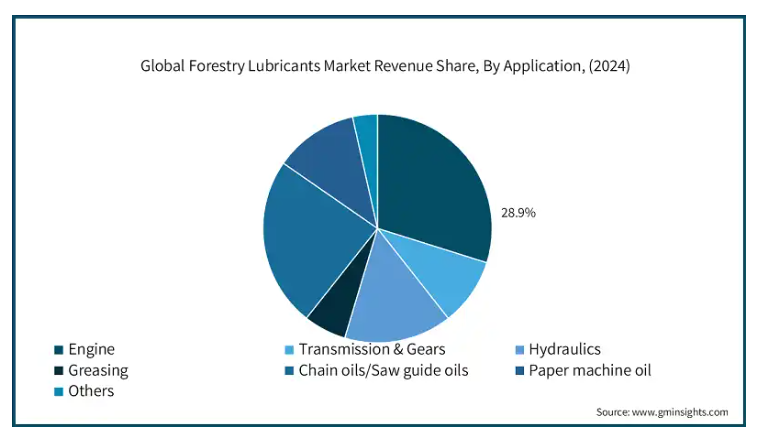

用途別市場

エンジン

トランスミッション&ギア

油圧機器

グリース

チェーンオイル/ソーガイドオイル

抄紙機油

その他

市場, エンドユーザー別

OEMメーカー

製材工場

製紙・板紙工場

木材製品製造

伐採・伐採

バイオマスペレット工場

パルプ工場

その他

上記の情報は、以下の地域および国について提供されています:

北米

アメリカ

カナダ

ヨーロッパ

英国

ドイツ

フランス

イタリア

スペイン

ロシア

アジア太平洋

中国

インド

日本

韓国

オーストラリア

ラテンアメリカ

ブラジル

メキシコ

中東・アフリカ

UAE

サウジアラビア

南アフリカ

【目次】

第1章 方法論と範囲

1.1 市場範囲と定義

1.2 基本推計と計算

1.3 予測計算

1.4 データソース

1.4.1 一次データ

1.4.2 セカンダリー

1.4.2.1 有料ソース

1.4.2.2 公的情報源

第2章 エグゼクティブサマリー

2.1 産業の概要、2021-2034年

第3章 業界インサイト

3.1 業界エコシステム分析

3.1.1 バリューチェーンに影響を与える要因

3.1.2 利益率分析

3.1.3 混乱

3.1.4 将来展望

3.1.5 メーカー

3.1.6 ディストリビューター

3.2 サプライヤーの状況

3.3 利益率分析

3.4 主なニュースと取り組み

3.5 規制の状況

3.6 影響力

3.6.1 成長ドライバー

3.6.1.1 人件費の上昇と農業労働力の減少

3.6.1.2 エネルギー・電力産業におけるバイオマスペレット利用の増加

3.6.1.3 ヨーロッパと北米におけるバイオベース潤滑油需要の増加

3.6.2 業界の落とし穴と課題

3.6.2.1 認知度の低さ

3.6.2.2 合成潤滑油に対する厳しい規制

3.7 成長可能性分析

3.8 ポーター分析

3.9 PESTEL分析

第4章 競争環境(2024年

4.1 はじめに

4.2 各社の市場シェア分析

4.3 競合のポジショニング・マトリックス

4.4 戦略的展望マトリックス

第5章 2021〜2034年 製品別市場予測・展望(億米ドル)(キロトン)

5.1 主要トレンド

5.2 合成油

5.3 合成ブレンドオイル

5.4 バイオベース

5.5 ミネラル

第6章 2021~2034年用途別市場規模予測(億米ドル)(キロトン)

6.1 主要動向

6.2 エンジン

6.3 トランスミッション&ギア

6.4 油圧

6.5 グリース

6.6 チェーンオイル/ソーガイドオイル

6.7 抄紙機油

6.8 その他

第7章 2021~2034年エンドユーザー別市場予測(億米ドル)(キロトン)

7.1 主要動向

7.2 OEM

7.3 製材工場

7.4 製紙・板紙工場

7.5 木材製品製造

7.6 収穫/伐採

7.7 バイオマスペレット工場

7.8 パルプ工場

7.9 その他

第8章 2021〜2034年地域別市場予測(億米ドル)(キロトン)

8.1 主要動向

8.2 北米

8.2.1 アメリカ

8.2.2 カナダ

8.3 ヨーロッパ

8.3.1 イギリス

8.3.2 ドイツ

8.3.3 フランス

8.3.4 イタリア

8.3.5 スペイン

8.3.6 ロシア

8.4 アジア太平洋

8.4.1 中国

8.4.2 インド

8.4.3 日本

8.4.4 韓国

8.4.5 オーストラリア

8.5 ラテンアメリカ

8.5.1 ブラジル

8.5.2 メキシコ

8.6 MEA

8.6.1 南アフリカ

8.6.2 サウジアラビア

8.6.3 アラブ首長国連邦

第9章 企業プロフィール

9.1 Amsoil Inc.

9.2 Bioblend Renewable Resources

9.3 Chevron Corporation

9.4 China Petroleum & Chemical Corporation (Sinopec Corp)

9.5 Elba Lubrication Inc.

9.6 Exxon Mobil Corporation

9.7 Frontier Performance Lubricants

9.8 Fuchs Petrolub SE

9.9 Klondike Lubricants Corporation

9.10 Kluber Lubrication

9.11 Lubrizol Corporation

9.12 Pennine Lubricants

9.13 Petro Canada Lubricants

9.14 Petronas Lubricants International (PLI)

9.15 Phillips 66 Company

9.16 Repsol SA

9.17 Royal Dutch Shell

9.18 Rymax Lubricants

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード: GMI5164