ガスタービンの世界市場規模/シェア/動向分析レポート:200MW以下、200MW超(~2030年)

市場動向

世界のガスタービン市場規模は、2023年に101億9,000万米ドルと推定され、2024年から2030年にかけて年平均成長率(CAGR)4.0%で拡大すると予測されている。ガスタービンはエンジンであり、燃料と外気の混合気を高温で加熱し、タービンブレードを回転させて機械エネルギーを発生させる。機械エネルギーはさらに発電機を駆動し、電気エネルギーを生み出す。エネルギー産業における急速な技術進歩は、分散型発電技術へのシフトと相まって、市場を前進させている。二酸化炭素(CO2)の排出を最小限に抑える発電技術に対する政府の後押しが世界的に強まっていることから、予測期間中に市場は急拡大すると予測されている。

ガスタービンは主に発電に使用される。産業界に電力を供給するための単純サイクルタービン発電所の運転は、外部から電力を購入するよりもはるかにコストがかかる。そのため、効率に優れた複合サイクル発電所が主に採用されている。CHPプラントはコンバインドサイクル発電所の一例であり、発電だけでなく機械駆動を得るためにも使用できる。米国、日本、インド、中国などの先進国や発展途上国では、石炭発電からガス発電へのパラダイムシフトが進んでおり、ガス発電所建設に対する政府の支援政策も、市場成長を可能にする主な要因となっている。

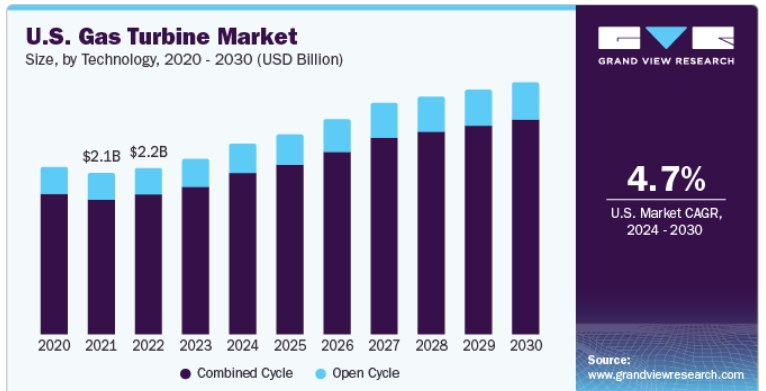

ガスタービンの米国市場は、二酸化炭素排出量削減に焦点を当てた発電技術に対する政府支援の増加によって、大幅な成長が見込まれている。石炭火力発電からガス火力発電への移行を促す主な要因は、経済性の高さと、ガス火力発電所を設置するための規制や政策の支援である。さらに、米国における燃料供給の長期的な確保も、市場拡大を可能にする重要な要因である。ガスタービンは、温室効果ガス(GHG)排出量の削減に主導的な役割を果たしている。他の燃焼ベースの発電アプリケーションと比較して、ガスタービンは非常に効率的であり、二酸化炭素排出量の削減にもつながる。

GHG排出量を削減するための規制とともに、数多くの気候変動対策が実施されているため、予測期間中にガスタービンの潜在能力が急上昇すると予想される。主要都市や経済圏の閉鎖により、世界中のほとんどの産業が操業停止に陥り、生産が事実上停止している。その結果、石油とガスの需要は世界中で減少した。さらに、世界的なパンデミックの結果、産業用および商業用のエンドユーザーからの電力消費が大幅に減少した。そのため、ガスタービンの需要はこの時期に影響を受けた。

クリーンエネルギーによる発電需要の高まりは、ガスタービン業界を牽引すると予想される。国連によると、2022年に世界人口は80億人に達し、そのうち約7億7,500万人が電力不足に陥っている。また、国連によると、世界人口は2030年までに85億人に増加し、エネルギー需要をさらに押し上げると予想されている。天然ガスは、石油や石炭などの化石燃料と、風力や太陽光などの再生可能エネルギーとの中間的な電源として広く考えられている。天然ガスは、石油や石炭といった他の従来型電源に比べて、炭素排出量を大幅に削減できるからだ。持続可能なエネルギー源に対する意識の高まりにより、市場は評価期間中に拡大する見通しである。

一方、風力や太陽光などの再生可能エネルギー源は、従来の化石燃料ベースのエネルギー源とコスト競争力を持つようになってきている。この傾向は、特に発電分野でのガスタービン需要の減少につながる可能性がある。さらに、いくつかのガスタービンが運転寿命を迎え、交換や改修の必要性が浮き彫りになっている。これはコストと時間がかかるため、短期的には新規ガスタービンの需要が減少する可能性がある。

2023年の売上高シェアは73.0%を超え、200MW超のセグメントがこの市場で重要な容量セグメントとして浮上した。さらに、評価期間中に最も急速に成長するセグメントであると予測されている。人口増加と急速な都市化に伴うエネルギー需要の増加により、世界的に発電事業のペースが高まっていることに加え、世界の主要経済国の一部で石炭からガスベースの発電所への移行が進んでいることが、このセグメントの需要を牽引している。発電のための再生可能エネルギー源の利用がより重視されるようになったことと相まって、発電分野の拡大がガスタービン、特に200MWを超える容量のガスタービンの主な原動力となっている。

タービンの小型化によって運転と保守が容易になり、これが200MW容量のタービン・セグメントの拡大における重要な要因となっている。小型化は製品の軽量化につながり、出力重量比がタービンユニットを建設するか否かを決定する上で極めて重要なオフショアでの使用に適している。石油・ガス産業は、今後数年で勢いを取り戻すと予想されている。この業界では、運転や環境状況に適合する小型タービンが頻繁に使用されている。

複合サイクルタービン部門は、2023年に88.0%以上の最大の収益シェアを占め、予測期間中もその優位性が続くと予想される。また、このカテゴリーは今後数年間、より速い速度で成長すると予想されている。これらのタービンは、より少ない燃料で同量のエネルギーを生産し、送配電ロスをなくす。複合サイクル・タービンは非常に効率的であることが知られており、60~80%の効率を達成することが可能である。石炭発電所に対する厳しい規制、低いガス価格、そして増え続ける再生可能エネルギーの統合が、複合サイクル・ガスタービン技術へのシフトを後押ししている。

CCPPは、太陽光発電や風力発電を補完するもので、急速なペースで始動と停止ができるため、再生可能エネルギー電力の変化を補うことができる。発電に持続可能な燃料の使用を推進し、GHG排出量を削減する政府の取り組みは、石炭火力発電所よりも天然ガス火力発電所の需要を促進すると予想される。さらに、予測期間中のガス価格の低下とシェールガスの埋蔵量の発見が、業界の成長を牽引するものと思われる。

電力・公益事業セグメントは、2023年に約90.0%の最大の売上シェアを占めた。発電需要の増加は、世界的な人口増加と都市化によってもたらされており、これが電力・ユーティリティ分野でのガスタービンの使用を後押ししている。もう1つの重要な推進要因には、環境に優しい発電形態の確立への注目がある。電力・ユーティリティ最終用途分野の製品需要は、予測期間中に大幅な成長率で拡大すると予想されているが、主要な競合他社は、発電分野での製品需要の拡大についてはまだ懐疑的である。

天然ガス価格の変動は、このセグメントの市場成長を妨げる可能性がある。重工業、特殊化学品製造、ガラス・セメント製造、製薬、製糖工場はすべて産業セグメントに含まれる。厳しい公害規制のため、ガスタービンは産業部門で需要が伸びている。天然ガス価格の低下も、産業現場での製品需要を押し上げている。需要の大部分は、世界中の産業活動の過去の増加によってもたらされている。

アジア太平洋地域は、インドネシア、中国、タイ、日本、インドなどの経済圏に先導され、2023年には37.21%の最高収益シェアで市場をリードした。アジア太平洋地域はまた、予測期間中に最も速いCAGRで前進すると予測されている。同地域の電力需要は、急速な都市化と急速に台頭する中間所得層によって牽引されている。インドや中国などの発展途上国の存在や、経済的な原材料と労働力の入手可能性により、多国籍企業はこの地域での事業拡大を後押ししている。北米もまた、米国、カナダ、メキシコに牽引され、2030年まで顕著なCAGRで発展すると予想されている。

北米におけるガスタービンの需要は、主にシェールガスの埋蔵量と採掘・採掘技術の技術開発によってもたらされており、これらは一貫してガス採掘の運用コストを引き下げている。さらに、この地域ではガスを利用した発電の大規模な試運転が行われている。石油・ガス会社は、多段水圧破砕のような完成手順や水平坑井のような掘削技術における技術的飛躍的進歩のおかげで、商業規模でシェールガスを発生させることができるようになった。

サウジアラビアは中東・アフリカ地域の主要なガスタービン最終消費国である。このため、同国には多数のガスタービン事業者が存在し、いずれも市場シェアの拡大を狙っている。ガスタービンは、シーメンス・エナジー、ゼネラル・エレクトリック、三菱電機などの大手OEMから供給されている。

主要企業・市場シェア

同市場は、少数の大手企業によって統合されており、業界シェアの大半を占めている。各社は、合弁事業、M&A、パートナーシップ、新製品提供など、いくつかの戦略的イニシアチブを実践し、市場での足場を固めている。例えば、2023年2月、ゼネラル・エレクトリック社とアクサ・パワー・ジェネレーション社は、カザフスタンのキジローダ地域にある新しいCHP発電所向けに、高効率のGE 6F.03ガスタービン2基を供給する契約を締結した。GEはまた、機器の長期的な可用性と信頼性の高い運転を支援するメンテナンスサービスも提供する。

ガスタービンの主要企業

アンサルド・エネルギア

バーラト・ヘビー・エレクトリカルズ社

セントレックス・ガスタービン

ゼネラル・エレクトリック

川崎重工業

MANエナジーソリューションズ

三菱重工業

OPRAタービン

シーメンス・エナジー

ソーラータービン

本レポートでは、2018年から2030年までの各サブセグメントにおける数量と収益の成長を予測し、最新の業界動向の分析を提供しています。この調査について、Grand View Research社は世界のガスタービン市場レポートを技術、容量、最終用途、地域に基づいて区分しています:

技術展望(容量、MW;売上高、百万米ドル、2018年~2030年)

オープンサイクル

コンバインドサイクル

容量見通し(数量、MW;売上高、百万米ドル、2018年~2030年)

≤200 MW以下

>200 MW

最終用途の見通し(数量、MW;売上高、百万米ドル、2018~2030年)

電力・公益事業

産業用

地域別見通し(数量、MW;売上高、百万米ドル、2018~2030年)

北米

米国

カナダ

メキシコ

欧州

ドイツ

英国

フランス

イタリア

スペイン

アジア太平洋

中国

インド

日本

韓国

オーストラリア

中南米

ブラジル

アルゼンチン

中東&アフリカ

アラブ首長国連邦

サウジアラビア

南アフリカ

【目次】

第1章 ガスタービン市場 方法論と範囲

1.1 市場区分と範囲

1.2 市場の定義

1.3 情報調達

1.3.1 購入データベース

1.3.2 GVRの社内データベース

1.3.3 セカンダリーソース

1.3.4 第三者の視点

1.3.5 一次調査

1.4 情報分析

1.4.1 データ分析モデル

1.5 市場策定とデータの可視化

1.6 データの検証と出版

第2章 ガスタービン市場 エグゼクティブサマリー

2.1 市場スナップショット

2.2 セグメント別スナップショット

2.3 セグメント別スナップショット

2.4 競争環境スナップショット

第3章 ガスタービン市場 変数、トレンド、スコープ

3.1 普及・成長展望マッピング

3.2 産業バリューチェーン分析

3.3 規制の枠組み

3.3.1 主要国の政策と計画

3.3.2 規格とコンプライアンス

3.3.3 排出基準とコンプライアンス

3.4 市場ダイナミクス

3.4.1 市場促進要因の影響分析

3.4.1.1 クリーンエネルギーによる発電需要の増大

3.4.1.2 天然ガス価格の低下

3.4.2 市場阻害要因分析

3.4.2.1 天然ガス埋蔵量の限界

3.4.3 業界の課題

3.4.4 産業機会

3.5 事業環境の分析 ガスタービン市場

3.5.1 産業分析-ポーターの分析

3.5.2 マクロ経済環境分析

第4章 ガスタービン市場 生産能力推計と動向分析

4.1 生産能力推移分析と市場シェア、2023年・2030年

4.2 生産能力推移分析と市場シェア、2023年・2030年

4.3 ガスタービン市場の予測:容量別(百万米ドル)(MW)

4.3.1 200MW未満

4.3.2 200MW超

第5章 ガスタービン市場 技術の推定と動向分析

5.1 技術動向分析と市場シェア、2023年・2030年

5.2 技術動向分析と市場シェア、2023年・2030年

5.3 ガスタービン市場:技術別推計・予測(百万米ドル)(MW)

5.3.1 オープンサイクル

5.3.2 コンバインドサイクル

第6章 ガスタービン市場 最終用途の推定と動向分析

6.1 最終用途の動向分析と市場シェア(2023年・2030年

6.2 最終用途の動向分析と市場シェア、2023年・2030年

6.3 ガスタービン市場予測・用途別 (百万米ドル)

6.4 ガスタービン市場予測・用途別(MW)

6.4.1 電力および公益事業

6.4.2 産業用

第7章 電力・ユーティリティ用ガスタービン市場 用途別推定と動向分析

7.1 電力・ユーティリティ用途の動向分析と市場シェア、2023年・2030年

7.2 電力・ユーティリティ用途の動向分析と市場シェア、2023年・2030年

7.3 電力・ユーティリティ用ガスタービン市場予測・用途別 (百万米ドル) (MW)

7.4 電力・ユーティリティ用ガスタービン市場予測・用途別 (MW)

7.4.1 石油・ガス

7.4.2 発電

7.4.3 海洋

7.4.4 航空宇宙

7.4.5 プロセスプラント

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:GVR-1-68038-225-9