世界のガスタービン市場規模:2024年に260億ドルを占め、2033年には352億ドルに達すると推定

市場規模

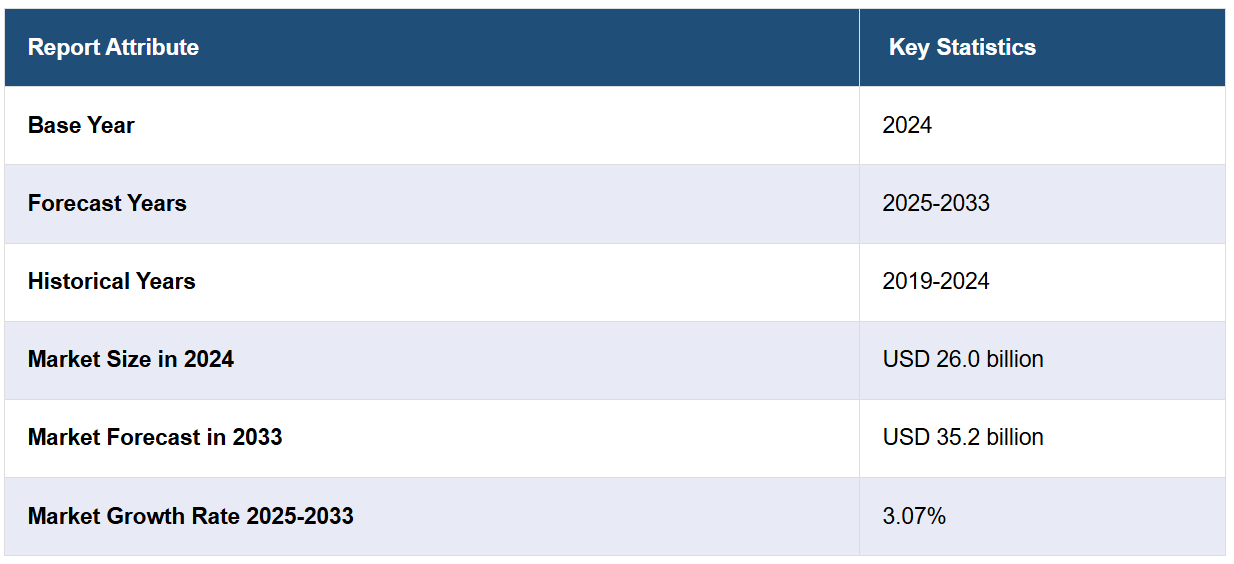

世界のガスタービン市場規模は2024年に260億米ドルに達しました。IMARC Groupは、今後、2033年までに市場規模が352億米ドルに達し、2025年から2033年の年間平均成長率(CAGR)は3.07%になると予測しています。この市場は主に、急速な工業化と都市化によるエネルギー需要の増大、建設およびインフラ開発活動の大幅な成長、そして世界中でクリーンなエネルギー源への移行が不可欠となっていることによって牽引されています。

世界のガスタービン市場規模は2024年に260億米ドルに達しました。今後、IMARC Groupは、2033年までに市場規模が352億米ドルに達し、2025年から2033年の年間平均成長率(CAGR)は3.07%になると予測しています。この市場は主に、急速な工業化と都市化、建設およびインフラ開発活動の大幅な成長、そして世界的なクリーンエネルギー源への移行の必要性によるエネルギー需要の増加によって牽引されています。

ガスタービン市場分析:

市場成長と規模:世界市場は、エネルギー需要の増加、インフラ開発、クリーンエネルギー源の必要性によって牽引され、堅調な成長を遂げています。市場規模は大きく、さまざまな分野におけるガスタービンの不可欠な役割を反映しています。

主な市場推進要因:主な推進要因としては、世界的なエネルギー需要の増加、持続可能なエネルギー源への移行、ガスタービンの柔軟性と信頼性などが挙げられます。これらの要因は、さまざまな産業の電力需要を満たし、不安定な再生可能エネルギー源がもたらす課題に対処する上で極めて重要です。

技術的進歩:複合サイクルガスタービン(CCGT)システムや航空機由来の設計など、現在進行中の技術的進歩は、効率性と汎用性の向上に貢献しています。デジタル化と予測保全ソリューションはガスタービンの性能と信頼性をさらに向上させます。

産業用途:これらのタービンは、発電、移動手段(航空、船舶、陸上)、石油・ガス部門で使用されています。 これらの多様な産業分野で適応できることは、エネルギーインフラ、輸送、産業プロセスを支える上で重要であることを示しています。

市場の主な動向:現在のトレンドには、分散型発電のためのガスタービンの採用、再生可能エネルギー源の統合、持続可能性の重視などがあります。さらに、積層造形および材料の進歩は、タービンの設計と効率の改善に貢献しています。

地域別傾向:アジア太平洋地域では急速な工業化と都市化により市場が独占されている一方、北米やヨーロッパを含むその他の地域では持続可能なエネルギーへの転換に重点が置かれています。中東およびアフリカでは石油・ガス事業とインフラ開発にガスタービンが活用されています。

競合状況:競合状況の特徴として、大手企業が研究開発、提携、買収に積極的に投資していることが挙げられます。各企業は技術力の強化、市場の拡大、そして進化する顧客ニーズに応えるための革新的なソリューションの提供に努めています。

課題と機会:課題には環境への懸念や規制圧力があり、よりクリーンな技術へのニーズが高まっています。タービン効率の向上、排出削減、予測保全のためのデジタルソリューションの採用を通じて、これらの課題に対処することが機会につながります。

将来の見通し:世界市場の見通しは有望であり、市場は継続的な成長が見込まれています。市場関係者にとっての機会には、持続可能性に焦点を当てたイノベーション、新興市場への参入、進化するエネルギー情勢への適応などがあり、ガスタービンが世界のエネルギーソリューションに不可欠な存在であり続けることが保証されています。

ガスタービン市場の動向:

高まるエネルギー需要

世界的なエネルギー需要の絶え間ない増加が、市場拡大の主な要因となっています。急速な工業化と都市化に後押しされたこの高まるニーズにより、効率的で信頼性の高い発電ソリューションが必要とされています。これらのタービンは、素早い起動能力と優れた燃料効率により、好ましい選択肢として浮上しています。産業の拡大と都市の発展に伴い、エネルギー需要は増加の一途をたどっており、これらのタービンは、世界規模で進化するエネルギー需要を満たす上で重要な役割を担う存在となっています。さらに、電気自動車の普及やさまざまな分野での電化も、堅牢なエネルギーソリューションへの需要をさらに高める要因となっています。

急速な技術革新

市場のダイナミックな成長は、絶え間ない技術革新と密接に結びついています。素材、設計原理、制御システムにおける継続的な革新により、タービンの性能はかつてないレベルにまで向上しています。こうした技術的進歩により、タービンはより効率的で耐久性が高まるだけでなく、現代の環境基準にも適合するようになっています。さらに、予測保全や高度なモニタリングシステムといった最先端のデジタル技術の統合により、信頼性が向上し、ダウンタイムが最小限に抑えられ、これらのタービンは発電における最先端技術として確固たる地位を築いています。広範囲にわたる研究開発(R&D)イニシアティブにより、これらのタービンは技術革新の最前線に位置し続け、エネルギー業界におけるその重要性を維持しています。

高まる環境持続可能性

市場の成長を牽引する重要な要因のひとつに、環境持続可能性への注目が高まっていることが挙げられます。これらのタービンは、従来の発電方法と比較して排出量が大幅に少ない、環境に配慮した代替手段として際立っています。これは、気候変動対策や二酸化炭素排出量の削減を目指す世界的な取り組みと完全に一致しています。政府や産業界は、よりクリーンなエネルギーソリューションを実現する上で、これらのタービンの本質的な価値をますます認識するようになっています。環境への懸念がますます高まる中、持続可能で環境にやさしい発電方法への移行が急務となっており、市場の成長を後押ししています。さらに、風力や太陽光などの再生可能エネルギー源をこれらのタービンと統合することで、より持続可能なエネルギーミックスに貢献し、市場での地位をさらに強化することになります。

ガスタービン業界のセグメント化:

IMARC Groupは、市場の各セグメントにおける主要なトレンドの分析と、2025年から2033年までの世界および地域レベルの予測を提供しています。当社のレポートでは、技術、設計タイプ、定格容量、エンドユーザーに基づいて市場を分類しています。

技術別内訳:

複合サイクルガスタービン

開放サイクルガスタービン

複合サイクルガスタービンが市場シェアの大半を占める

本レポートでは、技術別に市場の詳細な内訳と分析を提供しています。これには、複合サイクルガスタービンと開放サイクルガスタービンが含まれます。レポートによると、複合サイクルガスタービンが最大のセグメントを占めています。

技術別の市場区分では、複合サイクルガスタービン(CCGT)が最大のセグメントとして際立っています。CCGT技術はガスタービンと蒸気タービンを統合し、ガスタービンからの排熱を利用して蒸気タービンで追加の電力を生産することで、エネルギー効率を最適化します。この構成により発電所の総合効率が向上し、CCGTシステムは大規模発電に非常に適しています。熱効率の優位性、環境への影響の低減、費用対効果の高さにより、CCGT技術は市場、特に大規模発電所や産業用途で優位性を保っています。

一方、オープンサイクルガスタービン(OCGT)は、市場の技術的区分におけるもう一つの重要なセグメントです。OCGTシステムは、圧縮空気を燃料と混合して点火し、発電を行うブレイトンサイクルのみで動作します。OCGT技術は一般的にCCGTよりも効率が低いものの、シンプルさ、迅速な起動、分散型またはピーク時の発電への適合性という点で優れています。熱効率はCCGTほど高くはありませんが、特定の運用要件を満たすOCGT技術は依然として価値があり、市場の多様な状況において存在感を示しています。

設計タイプ別内訳:

ヘビーデューティ(フレーム)タイプ

航空機エンジン転用タイプ

ヘビーデューティ(フレーム)タイプが業界最大のシェアを占める

設計タイプ別の市場の詳細な内訳と分析も、このレポートで提供されています。これには、ヘビーデューティ(フレーム)タイプと航空機エンジン転用タイプが含まれます。レポートによると、ヘビーデューティ(フレーム)タイプが最大の市場シェアを占めています。

設計タイプ別の市場区分では、ヘビーデューティ(フレーム)タイプが最大のセグメントとなっています。ヘビーデューティガスタービンは、頑丈で大規模な機械であり、発電所や産業用発電所など、高出力用途向けに設計されています。耐久性、耐用年数の長さ、ベースロード発電の連続処理能力に定評のあるヘビーデューティガスタービンは、大規模な産業用および送電網用途の電力需要を満たす上で重要な役割を果たしています。これらのタービンは頑丈なフレーム構造が特徴であり、信頼性、効率性、安定した性能が最も重視される状況で活用されることが多く、発電インフラの要となっています。

一方、航空機エンジン由来のタービンは、市場における設計タイプの区分では別の重要なセグメントを構成しています。航空機エンジン型ガスタービンは、ヘビーデューティータイプと比較すると出力は低めですが、その汎用性により分散型発電やエネルギー需要が流動的な産業に適しています。航空機エンジン型ガスタービンの柔軟性と適応性は、迅速な展開と運用上の対応力が優先される状況において、その重要性を高めています。

定格容量別内訳:

300 MW超

120~300 MW

40~120 MW

40 MW未満

3000 MW超は主要な市場セグメントを表す

このレポートでは、定格容量に基づく市場の詳細な分類と分析が提供されています。これには、300 MW超、120~300 MW、40~120 MW、40 MW未満が含まれます。レポートによると、300 MW超が最大のセグメントとなっています。

定格容量に基づく市場区分では、「300 MW超」が最大のセグメントとなっています。定格容量が300 MW超のガスタービンは、大規模な公益事業用発電所で使用される大型の発電機です。これらのタービンは、都市部や工業団地における膨大な電力需要を満たすために不可欠です。高出力と高効率により、電力網の安定性と信頼性の高い電力供給に大きく貢献しています。通常、主要な発電施設に設置される300MW以上の容量を持つガスタービンは、広大な地域や産業のベースロード電力需要を支える上で重要な役割を果たしています。

定格容量の区分では、「120-300MW」の区分は中程度の出力のガスタービンを表します。これらのタービンは、産業プラントや中規模の発電施設など、さまざまな環境で使用されています。このセグメントのガスタービンは、バランスのとれた容量範囲により、さまざまなエネルギー需要に対応できます。柔軟性、効率性、中規模の出力が不可欠な状況で使用されることが多く、産業プロセスを支え、地域の電力網に貢献するのに適しています。

「40-120 MW」セグメントは、低~中規模の容量のガスタービンを網羅し、発電のための多様なソリューションを提供します。このカテゴリーのガスタービンは、分散型エネルギーシステム、小規模な産業施設、地域規模の発電所など、さまざまな環境で利用されています。 柔軟性と効率的な性能により、地域的な電力需要への対応、送電網の安定性の維持、小規模なエネルギー需要地域での信頼性の高い電力供給に適しています。

「40 MW未満」のセグメントは、より低出力のガスタービンで構成されており、分散型および分散型発電向けに設計されています。これらのタービンは、小規模な産業施設、熱電併給(CHP)システム、遠隔地や送電網から独立した場所など、さまざまな用途で利用されています。 このセグメントのガスタービンは、コンパクトなサイズ、素早い起動、地域的なエネルギー需要に効率的に対応できるという利点があります。 集中型送電網へのアクセスが限られている地域におけるエネルギーの回復力強化と電力ソリューションの提供に貢献しています。

エンドユーザー別内訳:

発電

移動

石油・ガス

その他

発電が市場をリードするセグメント

本レポートでは、エンドユーザー別の市場の詳細な内訳と分析を提供しています。これには、発電、モビリティ、石油・ガス、その他が含まれます。レポートによると、発電が最大のセグメントを占めています。

エンドユーザー別の市場区分では、「発電」が最大のセグメントとなっています。ガスタービンは発電分野において重要な役割を果たしており、大規模な公益事業用発電所から分散型エネルギーシステムまで、さまざまな用途で使用されています。 ガスタービンの汎用性、効率性、信頼性は、世界中で高まる電力需要を満たすための基盤となっています。 ガスタービンは、複合サイクル発電所、ピーク時発電所、独立型発電施設など、どのような用途で使用される場合でも、発電分野の多様なニーズに応え、柔軟かつ効率的な発電ソリューションを提供します。

「モビリティ」セグメントは、ガスタービンが推進システムに貢献する多様な用途を表しています。これには航空、船舶、陸上移動ソリューションが含まれます。航空分野では、航空転用型ガスタービンが航空機に動力を供給し、推進のための推力を提供しています。船舶用途では、ガスタービンが軍艦や商船を駆動し、高い出力重量比を実現しています。ガスタービンは、鉄道輸送などの特定の陸上移動用途にも利用されています。ガスタービンのコンパクトなサイズ、迅速な起動、高い電力密度という特性は、モビリティ分野のさまざまな輸送ニーズに適しており、この分野に貢献しています。

「石油・ガス」分野では、ガスタービンは石油・ガスのバリューチェーン全体で重要な用途に利用されています。上流の探査・生産業務から下流の精製・石油化学プロセスまで、ガスタービンは発電、機械駆動、プロセス加熱に利用されています。上流業務では、ガスタービンは掘削装置や生産施設に動力を供給しています。下流工程では、ガスタービンは精製および石油化学プラントのコンプレッサーや発電機を駆動します。この分野では、ガスタービンの適応性と効率性が、炭化水素の採掘、加工、流通に貢献する、非常に流動性の高い業界のエネルギー需要を満たすために必要とされています。

地域別内訳:

アジア太平洋

ヨーロッパ

北米

中東およびアフリカ

中南米

アジア太平洋が市場をリードし、最大のガスタービン市場シェアを占める

市場調査レポートでは、アジア太平洋、ヨーロッパ、北米、中東およびアフリカ、中南米を含むすべての主要地域市場の包括的な分析も提供しています。レポートによると、アジア太平洋が最大の市場シェアを占めています。

地域区分では最大のセグメントである「アジア太平洋」は、ガスタービン市場の一大勢力です。この地域の急速な工業化、人口増加、都市化の進展により、電力需要が急増しています。ガスタービンは、特に中国やインドなどの国々において、この高まり続けるエネルギー需要を満たす上で重要な役割を果たしています。アジア太平洋地域では、経済発展やインフラプロジェクトを支える大規模発電所での発電用にガスタービンが広く導入されています。エネルギーインフラの継続的な拡大と先進的なガスタービン技術の採用が、アジア太平洋地域が世界市場で優位に立つ要因となっています。

地域区分では、「北米」がガスタービンにとって重要な市場となっています。この地域は成熟したエネルギーインフラが特徴であり、産業用および住宅地向けの発電においてガスタービンが重要な役割を果たしています。北米におけるガスタービンの需要は、老朽化した発電所の更新、再生可能エネルギー源の統合、そして信頼性の高い電力の安定した需要といった要因によって牽引されています。さらに、米国におけるシェールガスブームにより、北米のエネルギー事情におけるガスタービンの利用がさらに促進されています。

欧州は、再生可能エネルギーの統合、エネルギー効率、および送電網の安定化に重点的に取り組んでいることから、ガスタービンにとって重要な市場となっています。ガスタービンは、再生可能エネルギーの断続的な性質をサポートする柔軟な発電ソリューションを提供することで、エネルギーミックスを補完します。欧州諸国は、発電施設の近代化、エネルギー安全保障の強化、および二酸化炭素削減目標の達成に投資しています。熱電併給(CHP)システムの採用は、欧州におけるガスタービン需要をさらに押し上げ、同地域の持続可能なエネルギー転換に不可欠なものとなっています。

ラテンアメリカでは、ガスタービン市場は、地域の経済発展、都市化、信頼性の高い電力源の必要性に牽引される形で需要が伸びています。ガスタービンはラテンアメリカ諸国の発電所で利用され、産業成長を支え、電力需要に対応しています。ガスタービンは柔軟性があるため、ベースロードおよびピーク時の電力需要の両方に対応でき、地域の電力網の回復力強化に貢献しています。炭化水素資源が豊富な国々を含むラテンアメリカ地域の多様なエネルギー事情を考慮すると、ガスタービンは安定かつ効率的なエネルギー供給を確保するための重要な資産となります。

中東およびアフリカ地域は、主に主要な産油国が存在し、インフラ開発プロジェクトが進行中であることから、ガスタービンにとって重要な市場となっています。ガスタービンは、産業用発電、海水淡水化プラント、都市部の発電において重要な役割を果たしています。 エネルギーミックスの多様化、エネルギー安全保障の強化、そして増大する電力需要への対応に重点的に取り組んでいるこの地域では、中東およびアフリカのエネルギーインフラにおけるガスタービンの存在感が高まっています。 ガスタービンは、過酷な環境下でも稼働できる適応性と、複合サイクル用途をサポートする能力を備えており、この地域のエネルギー事情において貴重な資産となっています。

主要企業

市場の主要企業は、市場での存在感、技術力、持続可能性を高めるための戦略的イニシアティブに積極的に取り組んでいます。こうしたイニシアティブには、先進的で効率的なタービン技術を導入するための研究開発への投資が含まれ、業界で高まりつつある持続可能性と環境への影響の低減への取り組みに対応しています。また、企業は補完的な専門知識を活用し、市場での影響力を拡大するための提携やパートナーシップにも重点的に取り組んでいます。合併や買収は重要な役割を果たしており、企業はそれによって自社の地位を強化し、新たな市場に参入し、製品ポートフォリオを多様化することができます。さらに、主要企業はデジタル化とデータ分析に投資し、ガスタービンの信頼性と性能を向上させる予測保全ソリューションを提供しています。こうしたダイナミックな戦略は、業界がイノベーション、環境への責任、そして世界中の多様なセクターにおける進化するエネルギーニーズへの対応に尽力していることを強調しています。

市場調査レポートでは、競争環境の包括的な分析を提供しています。また、すべての主要企業の詳しいプロフィールも提供されています。市場における主要企業の一部は以下の通りです。

Kawasaki Heavy Industries

Siemens

GE

MHPS

Ansaldo

Harbin Electric

OPRA

MAN Diesel

Solar Turbines

Vericor Power

BHEL

Centrax

Zorya

Caterpillar

General Electric

Mitsubishi Heavy Industries

(これは主要企業の一部であり、完全なリストは報告書に記載されています。)

最新ニュース:

2023年11月30日:川崎重工業は、あらゆる種類の持続可能な金融(グリーン、移行、移行リンク、ブルー、ソーシャル、サステナビリティリンク)の枠組み(「マスターフレームワーク」)を確立したと発表した。

2023年10月10日:シーメンスは、食品・飲料、データセンター、商業ビル、電力会社など、複数の業界にわたるインド関連のデジタル利用および参照事例100件を盛り込むことで、同社の「Siemens Xcelerator」プラットフォームにおける重要なマイルストーンを達成したと発表した。

2023年12月14日:GEは、スペインのアラゴン地方の16の将来のプロジェクト用地に、最大693MWの陸上風力タービンを設置する枠組み合意をフォレスタリアと締結したと発表した。

【目次】

1 はじめに

2 範囲と方法論

2.1 本調査の目的

2.2 利害関係者

2.3 データソース

2.3.1 一次ソース

2.3.2 二次ソース

2.4 市場予測

2.4.1 ボトムアップ・アプローチ

2.4.2 トップダウン・アプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 はじめに

4.1 概要

4.2 主な業界動向

5 世界のガスタービン市場

5.1 市場概要

5.2 市場実績

5.3 COVID-19 の影響

5.4 技術別市場内訳

5.5 設計タイプ別市場内訳

5.6 定格容量別市場内訳

5.7 エンドユーザー別市場内訳

5.8 地域別市場内訳

5.9 市場予測

6 技術別市場内訳

6.1 複合サイクルガスタービン

6.1.1 市場動向

6.1.2 市場予測

6.2 開放サイクルガスタービン

6.2.1 市場動向

6.2.2 市場予測

7 設計タイプ別市場規模

7.1 ヘビーデューティ(フレーム)タイプ

7.1.1 市場動向

7.1.2 市場予測

7.2 航空機エンジン転用タイプ

7.2.1 市場動向

7.2.2 市場予測

…

【お問い合わせ・ご購入サイト】

資料コード:SR112025A1351