遺伝子治療の世界市場(~2030年):急性リンパ芽球性白血病、大細胞型B細胞リンパ腫

市場概要

世界の遺伝子治療市場規模は2023年に86億7000万米ドルと推定され、2024年から2030年にかけて年平均成長率(CAGR)19.5%で成長すると予測されている。市場の成長は、遺伝子導入技術に伴う先端治療領域の拡大や、治療法の商業化に焦点を当てた主要企業間の競争の進展など、多くの要因に起因している。バイオテクノロジー企業は、社内の専門性を高め、製品パイプラインを強化するための主要戦略として、買収、合併/提携、取引に投資している。

COVID-19の発生は市場成長に悪影響を与えた。この分野はCOVID-19による深刻な混乱に見舞われ、歴史的に材料の供給、製造、物流業務に大きな課題をもたらしてきた。例えば、特定の部品の納期が長くかかったり、提携先の製造委託会社が操業停止を余儀なくされ、臨床試験の供給が不足していることが判明したりした。

強固なパイプラインは、予測期間中の市場成長を押し上げると予想される。研究者たちは、遺伝子治療をクリニックで利用できるようにするために努力している。様々な大学や研究機関がパイプラインの幅広い製品ポートフォリオを展示しており、予測期間中の収益増加を後押しすると期待されている。遺伝子治療の臨床試験は、FDAが最初の遺伝子治療を承認した後、2017年から2018年にかけて大幅に増加した。米国遺伝子・細胞治療学会(ASGCT)によると、CAR T細胞療法やその他の遺伝子改変細胞療法を含む約1,986製品が現在開発中である。

さらに、規制当局のサポートの改善は、予測期間中に市場の成長機会を生み出す。治療を促進するために、多くの国際的な規制機関がいくつかの前向きな変更を加えている。FDAによるCAR-T技術への支援はその一例である。特に第II相および第III相試験において、規制当局は臨床試験の実施方法に関する通常のヒエラルキーに柔軟性を認めている。さらにFDAは、2025年までに年間10〜20の新しい治療法が承認されると見込んでいる。

さらに、この分野への資金提供や投資の増加は、市場プレーヤーに有利な成長機会を提供すると期待されている。複数のバイオ製薬企業が、新規製品上市のためにこの分野に投資している。例えば、2022年1月、Ori Biotech社は、新規細胞・遺伝子治療開発プラットフォームの導入のため、シリーズB資金として1億米ドル以上を調達した。この資金調達により、前商業化から市場投入への迅速な移行が可能になった。

遺伝子治療市場の成長は指数関数的であり、市場の成長は加速している。北米と欧州における遺伝子治療の承認件数の増加が、市場成長の主な理由である。さらに、多数の企業の強力なパイプラインが市場に新たな治療法をもたらすと予想されている。

遺伝子治療市場において企業が選択する主な戦略には、研究開発費の増加や新製品の上市などがある。例えば、2023年12月、米国FDAは鎌状赤血球症治療のための遺伝子治療を承認した。これはCRISPR遺伝子編集に基づく初の遺伝子治療である。このような新規上市は、予測期間中の市場成長を促進すると予想される。

遺伝子治療市場は規制の影響が非常に大きい。米国食品医薬品局(FDA)、欧州医薬品庁(EEA)などの地域規制機関が、治療法のすべての承認に責任を負っている。承認プロセスや臨床試験に時間がかかるため、新規参入は制限されている。

2024年1月現在、遺伝子治療が最も承認されているのは北米と欧州である。しかし、インド、韓国、日本などでは、さまざまな疾患に対して多数の臨床試験が実施されている。例えば、2023年7月、ナラヤナ・ネトララヤの研究者チームは、眼疾患に対する遺伝子治療の臨床試験を開始すると発表した。

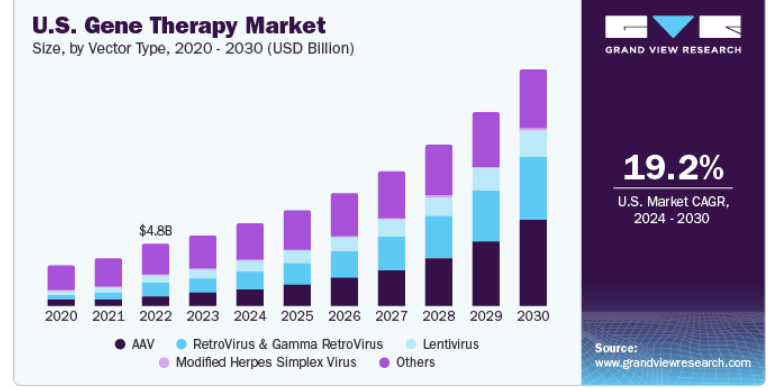

AAVセグメントは、2023年に22%の大幅な売上貢献を示す。複数のバイオファーマ企業が、AAVベースの遺伝子治療製品開発のためにウイルスベクター・プラットフォームを提供している。例えば、2016年9月、ロンザはマサチューセッツ眼科耳科と独占契約を締結し、同社のAAVプラットフォームに基づく次世代遺伝子治療の開発と商業化のために、同社の新規Anc-AAV遺伝子治療プラットフォームをサポートすることになった。同様に、リジェンクスバイオ社は2014年3月にエイベクシス社、2016年5月にバイオジェン社とそれぞれ契約を結び、両社が遺伝子治療分子の開発にリジェンクスバイオ社のAAVベクター・プラットフォームを使用することになった。さらに、2021年5月、バイオジェン社とキャプシジェン社は、多くの神経筋疾患や中枢神経系疾患の根本的な遺伝的原因に対処することができる、革新的な遺伝子治療を提供する可能性のある新規AAVキャプシドを設計するための戦略的研究パートナーシップを締結した。2021年7月、米国商務省の国立標準技術研究所(NIST)、国立生物医薬品製造革新研究所(NIIMBL)、米国薬局方(USP)は、AAVの分析法の評価と標準の開発を目的とした提携を発表した。この提携の一環として、NISTとUSPは、複数の試験所がこれらの重大な品質属性を測定し、その結果を連結して検討する試験所間研究を実施する予定である。この提携は、人々の生活を大きく前進させる新しい有望な遺伝子治療の開発を支援するものである。

脊髄性筋萎縮症(SMA)分野が2023年の市場を支配した。SMAはまれな疾患ではあるが、乳幼児期に最もよくみられる致死的な遺伝性疾患のひとつである。ゾルゲンマ(AVXS-101)の開発により、SMAの治療と病気の表現型の変化に対する有効性が証明された。FDAは2019年5月にノバルティスのゾルゲンスマ承認を承認したが、これはSMAの根本原因の治療を目的としたものである。現在のところ、Zolgensmaはこの分野で承認された唯一の遺伝子治療薬である。この遺伝子治療の承認は、SMAのような重篤な遺伝性疾患を治療するための治療法の利用が拡大している証拠である。

予測期間中、最も速いCAGRを記録すると予測されているのは、β-Thalassemia Major/SCD分野である。SCDおよびβ-サラセミアに対する遺伝子治療は、遺伝子改変造血幹細胞の移植に基づいている。臨床および前臨床研究により、この治療法の有効性と安全性が示されている。しかし、遺伝子発現レベルや遺伝子導入効率が最適でないこと、幹細胞の量や質に限界があること、骨髄分離レジメンの毒性など、いくつかの要因が依然としてその有効性を妨げている。こうした課題にもかかわらず、2019年6月、ブルーバード・バイオ社のZynteglo(旧LentiGlobin)は、β-サラセミア治療薬として欧州で条件付き承認を取得し、2022年8月には米国FDAの承認を取得する見込みである。さらに、鎌状赤血球症(SCD)患者の治療薬として、すでに米国FDAから希少疾病用医薬品(Orphan Drug)の認定を受けている。さらに2021年4月、バーテックス・ファーマシューティカルズとCRISPRセラピューティクスは、鎌状赤血球症および細胞性疾患を対象としたCTX001の開発、生産、商業化に関する提携を修正した。このセグメントにおけるこれらの成果は、このセグメントにおける製品の採用を大幅に後押しすると予想される。

静脈内投与セグメントは、2023年の世界の遺伝子治療市場を支配した。静脈内投与候補の強力なパイプラインとともに多くの承認製品があることが、このセグメント優位の主な理由である。また、同分野は予測期間中、最も有利な市場として浮上する見込みである。

北米は2023年に65.2%の最大の売上シェアを獲得し、市場を支配した。この地域は、予測期間中、承認件数と収益の面で遺伝子治療の最大の日常的メーカーになると予想される。理想的な治療薬の開発における大企業や中小企業の研究開発投資の増加は、市場をさらに押し上げると予想される。

さらに、政府による投資の増加や、対象となる疾患の有病率の増加が、市場を活性化させる要因となっている。脊髄性筋萎縮症財団によると、2020年には米国で約1万人から2万5,000人の子供と成人が脊髄性筋萎縮症に罹患しており、希少疾患の中ではかなり一般的な疾患となっている。

ヨーロッパは、2024年から2030年にかけて最も急成長する地域セグメントと推定される。これは、アンメット・メディカル・ニーズを抱える人口が多く、希少疾患でありながらますます蔓延している疾患の治療における新規技術への需要が高まっているためである。遺伝子治療の商業的応用に関するアジア太平洋市場は、予測期間中に大幅な成長が見込まれる。これは、リソースの入手が容易であること、大手企業が現地に進出していること、政府による投資が増加していることなどに起因している。

英国の遺伝子治療市場は、NHSや研究所を含む様々な大企業や政府による投資の増加により、予測期間中に加速度的な成長が見込まれる。例えば、2022年3月、英国政府はヘルスケア研究と製造を加速するために3億2645万米ドルを投資した。この投資の下、8,000万ドルの追加基金は、遺伝子治療や細胞治療、診断技術の改善などの分野における商業規模の製造投資で、発明の最前線にいる企業を支援する。メーカー、大学、その他の政府機関の間の様々な合併や提携が、予測期間中に市場を押し上げると予想される。

主要企業・市場シェア

市場で事業を展開している企業には、REGENXBIO, Inc.、Oxford BioMedica plc、Dimension Therapeutics, Inc.、Bristol-Myers Squibb Company、SANOFIなどがある。同市場で事業を展開する新興企業としては、スパーク・セラピューティクス社、ニューロチェイス社、オーチャード・セラピューティクス社、アステラス製薬社などがある。競争の激しい遺伝子治療市場の主要企業は、市場での地位を強化するために製品承認を目指している。また、効果的な遺伝子治療を開発するために、技術共有、プラットフォーム共有、知識共有を目的とした戦略的提携に踏み出している。

主要遺伝子治療企業

REGENXBIO, Inc.

オックスフォード・バイオメディカ plc

ディメンション・セラピューティクス社

ブリストル・マイヤーズ スクイブ社

サノフィ

アプライド・ジェネティック・テクノロジーズ・コーポレーション

F. ホフマン・ラ・ロシュ社

ブルーバード・バイオ社

ノバルティスAG

タクサス・カルディウム・ファーマシューティカルズ・グループ(ジーン・バイオセラピューティクス)

ユニキュアN.V.

シャイアー・ピーエルシー

セレクティスS.A.

サンガモ・セラピューティクス社

オーチャード・セラピューティクス

ギリアド・ライフサイエンス社

ベニテックバイオファーマ

シビオノ・ジーンテック株式会社

上海サンウェイ・バイオテック社

ゲンサイト・バイオロジクス S.A.

トランスジーン

カリミューン社

エペイウス・バイオテクノロジーズ

アステラス製薬

アメリカン・ジーン・テクノロジーズ

バイオマリン・ファーマシューティカルズ社

2024年1月、バイオジェンとギンコ・バイオワークスは、AAVベースのベクターを含む遺伝子治療共同研究を完了したと発表した。これにより、今後数年間は遺伝子治療の需要が高まると予想される。

2023年12月、スイス治療製品庁がリブメルディを早期発症型多色性白質ジストロフィーの治療薬として承認。

2023年5月、クリスタル・バイオテック社がVYJUVEK遺伝子治療について、萎縮性表皮水疱症治療の承認を取得。

2023年6月、米FDAがサレプタ社に対し、4~5歳の小児のDMDを対象としたELEVIDYS遺伝子治療の承認を付与

2023年1月、ボイジャー・セラピューティクスとニューロクライン・バイオサイエンシズが、ボイジャーのGBA1プログラムおよびその他の次世代神経疾患遺伝子治療薬の商業化・開発に関する戦略的提携を締結

2023年1月、スパーク・セラピューティクス社とニューロチェイス社は、中枢神経系における希少疾患の遺伝子治療薬としてニューロチェイス社独自のデリバリー技術を開発するための戦略的提携を締結した。この契約により、ニューロチェイス社は、スパーク社の最高峰のAAVプラットフォームに、その直接的な薬物送達技術に関する広範な知識を提供する。

2022年1月、米国のバイオテクノロジー企業である64x Bio社は、遺伝子治療製造プラットフォームを前進させるため、5,500万米ドルの資金を調達した。この取り組みにより、同社のベクターセレクト・プラットフォームの拡大が期待される。

主要企業プロフィール

REGENXBIO, Inc.、Oxford BioMedica plc、Dimension Therapeutics, Inc.、Bristol-Myers Squibb Company、SANOFI、Applied Genetic Technologies Corp.、F. Hoffmann-La Roche Ltd.、Bluebird Bio, Inc. Novartis社、Taxus Cardium Pharmaceuticals Group社(ジーンバイオセラピューティクス)、UniQure N.V.社、Shire Plc社、Cellectis S.A.社、Sangamo Therapeutics社、Orchard Therapeutics社、Gilead Lifesciences社、Benitec Biopharma社、Sibiono GeneTech Co、 Ltd.、Shanghai Sunway Biotech Co.Ltd.、Gensight Biologics S.A.、Transgene、Calimmune, Inc.、Epeius Biotechnologies Corp.、Astellas Pharma, Inc.、American Gene Technologies、BioMarin Pharmaceuticals, Inc.

本レポートでは、2018年から2030年までの各サブセグメントにおける最新の業界動向の分析に加えて、世界、地域、国レベルでの収益成長を予測しています。この調査において、Grand View Research社は、世界の遺伝子治療市場レポートを適応症、ベクタータイプ、地域に基づいてセグメント化しています:

適応症の展望(売上高、百万米ドル、2018年~2030年)

急性リンパ芽球性白血病(ALL)

遺伝性網膜疾患

大細胞型B細胞リンパ腫

ADA-SCID

メラノーマ(病変)

大型ベータ・タラセミア/SCD

頭頸部扁平上皮癌

末梢動脈疾患

脊髄性筋萎縮症(SMA)

その他

ベクタータイプの展望(売上高、百万米ドル、2018年~2030年)

レンチウイルス

AAV

レトロウイルスおよびガンマレトロウイルス

修飾単純ヘルペスウイルス

アデノウイルス

非ウイルス性プラスミドベクター

その他

投与経路(収益、USD Million; 2018 – 2030)

静脈内投与

その他

地域別展望(売上高、百万米ドル、2018年~2030年)

北米

米国

カナダ

欧州

英国

ドイツ

フランス

イタリア

スペイン

アジア太平洋

日本

中国

韓国

オーストラリア

その他の地域

【目次】

第1章. 遺伝子治療市場 方法論とスコープ

1.1. 市場セグメンテーションとスコープ

1.2. 市場の定義

1.2.1. 情報分析

1.2.2. 市場の応用とデータの可視化

1.2.3. データの検証・公開

1.3. 調査の前提

1.4. 情報調達

1.4.1. 一次調査

1.5. 情報・データ分析

1.6. 市場応用と検証

1.7. 市場モデル

1.8. 世界市場 CAGR計算

1.9. 目的

1.9.1. 目的1

1.9.2. 目標2

第2章 遺伝子治療市場 遺伝子治療市場 要旨

2.1. 市場スナップショット

2.2. セグメント別スナップショット

2.3. 競合環境スナップショット

第3章 遺伝子治療市場 遺伝子治療市場 変数、トレンド、スコープ

3.1. 市場系統の展望

3.1.1. 親市場の展望

3.1.2. 関連/補助市場の展望

3.2. 市場ダイナミクス

3.2.1. 市場促進要因分析

3.2.1.1. 強固な遺伝子治療パイプライン

3.2.1.2. 技術的進歩の導入

3.2.1.3. 企業やパートナーシップからの投資の増加

3.2.1.4. 対象疾患の流行と革新的医療への需要の増加

3.2.2. 市場阻害要因分析

3.2.2.1. 効果的な診断枠組みの不在

3.2.2.2. 遺伝子治療の高価格

3.2.3. 市場機会分析

3.2.3.1. 疾患治療のための養子T細胞移植への投資の増加

3.2.3.2. 細胞・遺伝子治療施設の拡大

3.2.3.3. ベクター製造技術の進歩

3.3. 業界分析ツール

3.3.1. ポーターのファイブフォース分析

3.3.2. PESTEL分析

3.3.3. COVID-19インパクト分析

3.4. パイプライン分析

3.4.1. 2023年からの主な収穫

3.4.2. 遺伝子治療パイプライン:最も一般的なターゲット

3.5. 支払い・価格設定モデル

3.5.1. 革新的治療に対する支払いモデル

第4章. 投与経路ビジネス分析

4.1. 遺伝子治療市場: 投与経路の動向分析

4.2. 静脈内投与

4.2.1. 静脈内投与市場、2018年~2030年(百万米ドル)

4.3. その他

4.3.1. その他市場、2018年~2030年(USD Million)

第5章 適応症ビジネス分析 適応症ビジネス分析

5.1. 遺伝子治療市場 適応症の動向分析

5.2. 急性リンパ芽球性白血病

5.2.1. 急性リンパ芽球性白血病市場、2018年〜2030年(百万米ドル)

5.3. 遺伝性網膜疾患

5.3.1. 遺伝性網膜疾患市場、2018年〜2030年(百万米ドル)

5.4. 大細胞型B細胞リンパ腫

5.4.1. 大細胞型B細胞リンパ腫市場、2018年〜2030年(百万米ドル)

5.5. アデノシンデアミナーゼ(Ada)欠損型重症複合免疫不全症(Scid)

5.5.1. アデノシンデアミナーゼ(Ada)欠損型重症複合免疫不全症(Scid)市場、2018年~2030年(百万米ドル)

5.6. 黒色腫(病変)

5.6.1. 黒色腫(病変)市場、2018年〜2030年(百万米ドル)

5.7. 主要ベータ・タラセミア/鎌状赤血球症(Scd)

5.7.1. 主要β-サラセミア/鎌状赤血球症(Scd)市場、2018年〜2030年(百万米ドル)

5.8. 頭頸部扁平上皮癌

5.8.1. 頭頸部扁平上皮癌市場、2018年〜2030年(百万米ドル)

5.9. 末梢動脈疾患

5.9.1. 末梢動脈疾患市場、2018年〜2030年(USD Million)

5.10. 脊髄性筋萎縮症(SMA)

5.10.1. 脊髄性筋萎縮症(SMA)市場、2018年〜2030年(百万米ドル)

5.11. その他

5.11.1. その他市場、2018年~2030年(百万米ドル)

第6章. ベクタータイプのビジネス分析

6.1. 遺伝子治療市場 ベクタータイプの動向分析

6.2. レンチウイルスベクター

6.2.1. レンチウイルスベクター市場、2018年~2030年(百万米ドル)

6.3. アデノ随伴ウイルス(Aav)ベクター

6.3.1. アデノ随伴ウイルス(Aav)ベクター市場、2018年~2030年(百万米ドル)

6.4. レトロウイルスベクター

6.4.1. レトロウイルスベクター市場、2018年~2030年(百万米ドル)

6.5. 修飾単純ヘルペスウイルス

6.5.1. 修飾単純ヘルペスウイルス市場、2018年~2030年(百万米ドル)

6.6. アデノウイルスベクター

6.6.1. アデノウイルスベクター市場、2018年~2030年(百万米ドル)

6.7. 非ウイルス性プラスミドベクター

6.7.1. 非ウイルス性プラスミドベクター市場、2018年~2030年(USD Million)

6.8. その他

6.8.1. その他市場、2018年~2030年(百万米ドル)

第7章 地域別ビジネス分析 地域ビジネス分析

7.1. 遺伝子治療市場地域別シェア(2023年・2030年

7.2. 北米

7.2.1. 北米の遺伝子治療市場、2018年〜2030年(百万米ドル)

7.2.2. 米国

7.2.2.1. 主要国の動向

7.2.2.2. 対象疾患の有病率

7.2.2.3. 競合シナリオ

7.2.2.4. 規制の枠組み

7.2.2.5. 米国の遺伝子治療市場、2018年~2030年(百万米ドル)

7.2.3. カナダ

7.2.3.1. 主要国の動向

7.2.3.2. 対象疾患の有病率

7.2.3.3. 競合シナリオ

7.2.3.4. 規制の枠組み

7.2.3.5. カナダの遺伝子治療市場、2018年~2030年(百万米ドル)

7.3. 欧州

7.3.1. 欧州の遺伝子治療市場、2018年~2030年(百万米ドル)

7.3.2. 英国

7.3.2.1. 主要国のダイナミクス

7.3.2.2. 対象疾患の有病率

7.3.2.3. 競合シナリオ

7.3.2.4. 規制の枠組み

7.3.2.5. イギリスの遺伝子治療市場、2018年~2030年(百万米ドル)

7.3.3. ドイツ

7.3.3.1. 主要国の動向

7.3.3.2. 対象疾患の有病率

7.3.3.3. 競合シナリオ

7.3.3.4. 規制の枠組み

7.3.3.5. ドイツの遺伝子治療市場、2018年~2030年(百万米ドル)

7.3.4. フランス

7.3.4.1. 主要国の動向

7.3.4.2. 対象疾患の有病率

7.3.4.3. 競合シナリオ

7.3.4.4. 規制の枠組み

7.3.4.5. フランスの遺伝子治療市場、2018年~2030年(百万米ドル)

7.3.5. イタリア

7.3.5.1. 主要国の動向

7.3.5.2. 対象疾患の有病率

7.3.5.3. 競合シナリオ

7.3.5.4. 規制の枠組み

7.3.5.5. イタリアの遺伝子治療市場、2018年~2030年(百万米ドル)

7.3.6. スペイン

7.3.6.1. 主要国の動向

7.3.6.2. 対象疾患の有病率

7.3.6.3. 競合シナリオ

7.3.6.4. 規制の枠組み

7.3.6.5. スペインの遺伝子治療市場、2018年~2030年(百万米ドル)

7.4. アジア太平洋地域

7.4.1. アジア太平洋地域の遺伝子治療市場、2018年~2030年(百万米ドル)

7.4.2. 日本

7.4.2.1. 主要国のダイナミクス

7.4.2.2. 対象疾患の有病率

7.4.2.3. 競合シナリオ

7.4.2.4. 規制の枠組み

7.4.2.5. 日本の遺伝子治療市場、2018年~2030年(百万米ドル)

7.4.3. 中国

7.4.3.1. 主要国の動向

7.4.3.2. 対象疾患の有病率

7.4.3.3. 競合シナリオ

7.4.3.4. 規制の枠組み

7.4.3.5. 中国の遺伝子治療市場、2018年~2030年(百万米ドル)

7.4.4. オーストラリア

7.4.4.1. 主要国の動向

7.4.4.2. 対象疾患の有病率

7.4.4.3. 競合シナリオ

7.4.4.4. 規制の枠組み

7.4.4.5. オーストラリアの遺伝子治療市場、2018年~2030年(百万米ドル)

7.5. その他の地域

7.5.1. その他の地域の遺伝子治療市場、2018年~2030年(百万米ドル)

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:GVR-2-68038-179-5