アメリカの全身麻酔薬市場規模は2024年に16億7,000万ドル、2030年までにCAGR 2.8%で拡大する見通し

市場概要

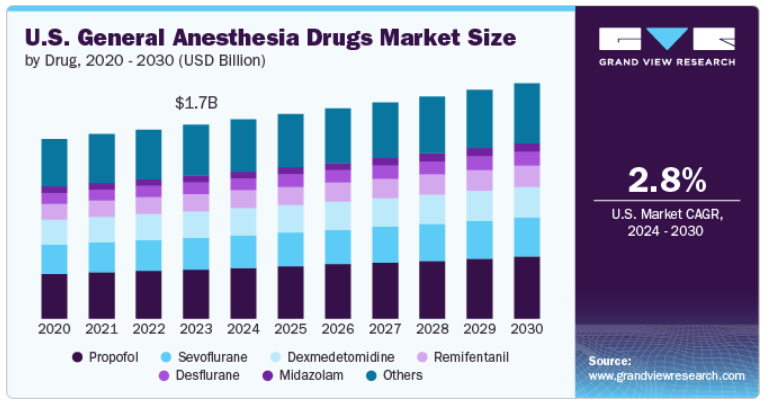

アメリカの全身麻酔薬市場規模は2023年に16億7000万米ドルと推定され、2024年から2030年にかけて年平均成長率2.8%で成長すると予測されています。この成長には、手術件数の増加、麻酔技術の進歩、規制の更新、医療慣行の変化など、いくつかの重要な要因があります。米国美容整形外科学会(ASPS)の報告によると、2022年の米国における手術件数は2620万件。また、国立医学図書館のデータによると、2021年には高齢者100人当たり9件近くの大手術が行われ、メディケア受給者の7人に1人以上が5年以内に大手術を受けており、効果的な全身麻酔薬に対する需要が大幅に拡大していることが浮き彫りになっています。

市場の主な原動力は、毎年実施される外科手術の件数が増加していることです。米国麻酔科学会(ASA)は、この増加の要因として、高齢化、慢性疾患の有病率の上昇、手術手技の進歩などを挙げています。CDCによると、65歳以上の成人は、心臓病、COPD、糖尿病、癌、神経疾患などの症状を患うことが多くなっています。その結果、整形外科手術、心臓血管系手術、選択的手術の頻度が高まり、全身麻酔の需要が高まっています。

麻酔における技術革新も、市場成長の重要な原動力です。最近の進歩には、より安全で効果的な新しい麻酔薬やデリバリーシステムの開発が含まれます。例えば、最新の麻酔薬は麻酔の深さと時間をより適切にコントロールできるため、患者の安全性と回復時間が向上します。超短時間作用型麻酔薬や高度なモニタリングシステムの導入により、患者の転帰が改善され、全身麻酔で行われる手術の範囲が広がりました。製薬会社による継続的な研究開発がこれらの技術の進化に寄与し、市場の成長を後押ししています。

政府の取り組みや医療制度改革も市場に影響を与えています。米国政府は、医療インフラの改善や外科手術への資金援助に投資しており、これが間接的に麻酔需要を押し上げています。メディケアやメディケイドのような制度は、全身麻酔を必要とするものを含む幅広い外科手術を対象としているため、手術件数が増加し、麻酔薬の需要も高まっています。さらに、手術成績と患者の安全性の向上に重点を置くことで、高度な麻酔技術と薬剤の採用が促進されています。

市場における技術革新の度合いは、薬剤開発と技術の著しい進歩によって顕著になっています。最近の技術革新には、安全性が強化され、副作用が低減された新規麻酔薬の開発が含まれます。例えば、レミフェンタニルのような超短時間作用型麻酔薬の開発により、麻酔深度をより正確に制御し、回復時間を短縮することが可能になりました。2021年5月、FDAはブピバカインとメロキシカムを固定低用量で配合した新規徐放性局所麻酔薬ZYNRELEFTMを承認しました。この薬は、鼠径ヘルニア切除術や人工膝関節全置換術などの手術後、最大72時間にわたって痛みを大幅に軽減することが実証されました。

M&Aは市場形成に極めて重要です。バクスター・インターナショナルやアッヴィーなどの業界大手は、製品ラインナップの拡充や市場でのポジショニング強化のため、戦略的にM&Aを推進しています。例えば、バクスターは2024年4月、ロピバカイン塩酸塩注射液USPを発売し、米国における医薬品ポートフォリオを拡大しました。この新製品は、すぐに使えて便利な1回用量の輸液バッグ入りです。ロピバカインは、手術時の局所麻酔や局所麻酔、成人の急性疼痛の管理に適応があります。これらの活動により、先端技術へのアクセスが容易になり、製品ポートフォリオが多様化し、競争力が強化されます。

規制機関、特に米国食品医薬品局(FDA)の影響は大きい。FDAの厳格な承認プロセスにより、安全で効果的な麻酔薬のみが市場に導入されます。また、規制ガイドラインは、薬剤の表示、投与量の推奨、臨床試験の要件を形成し、これらすべてが麻酔薬の開発と応用に影響を与えます。例えば、2023年3月、Lupin LtdのパートナーであるCaplin Sterilesは、臭化ロクロニウム注射剤とチアミン塩酸塩注射剤USPの販売承認をFDAから取得しました。ロクロニウム臭化物注射液は、手術中の急速挿管や筋弛緩の補助に使用されます。その後、2023年11月に臭化ロクロニウム注射液が米国で発売され、ルピン社の株価は3%上昇しました。

米国市場の拡大は、全米における医療アクセスの改善と外科医療の進歩が原動力となっています。ニューヨーク、カリフォルニア、テキサスなどの需要の高い地域は、手術件数が多く、著名な医療機関があるため、この成長を牽引しています。地方医療プログラムへの資金援助や医療インフラへの投資など、政府のさまざまな取り組みがこの地域の成長を支えています。また、病院と麻酔プロバイダーとの連携も、全国的な麻酔治療の可用性と質の向上に取り組んでいます。例えば、2024年5月に緊急医療協会(Urgent Care Association)が報告したところによると、全米で約14,714の緊急医療センターが、年間1億人以上の患者に診断サービスとケアを提供しています。

2023年には、プロポフォールセグメントが25.4%の大幅なシェアで市場を支配し、2024年から2030年にかけて最も速いCAGRで成長する見込みです。この背景には、全身麻酔の導入と維持に適した薬剤として広く使用されていることがあります。プロポフォールは、速やかな麻酔開始、短い作用時間、スムーズな回復プロファイルにより、日常的な処置にも複雑な処置にも非常に適しています。プロポフォールは安全性プロファイルが確立されており、広範な臨床データに支えられているため、市場の優位性を維持しています。米国食品医薬品局(FDA)の規制承認とガイドラインにより、プロポフォールは麻酔のための信頼できる安全な選択肢であり続けています。

送達システムの改良や安定性の向上など、最近のプロポフォール製剤の開発により、市場での地位はさらに強化されています。副作用を最小限に抑え、患者の安全性を高めることを目的とした技術革新は、臨床現場におけるプロポフォールの継続的な人気の一因となっています。他の麻酔薬と比較したプロポフォールの費用対効果も、市場成長の原動力となっています。広く入手可能で競争力のある価格設定により、リソースの多い環境でも少ない環境でも好まれる選択肢となっています。

静脈内投与(IV)セグメントは、2023年に63.1%と最大の売上シェアを占め、予測期間中のCAGRも3.0%と最も速い成長が見込まれています。この優位性は、臨床現場における静脈内投与の効率性と信頼性に大きく起因しています。静脈内投与は、さまざまな外科手術において麻酔の円滑な導入と維持に不可欠な、麻酔の迅速な開始を可能にします。全身への即時吸収が可能なため、麻酔の深さと持続時間を正確にコントロールすることができ、麻酔科医の間で好まれています。

自動注入ポンプや高度なシリンジドライバーなどの静脈内薬物送達技術の進歩により、静脈麻酔の安全性と精度が向上しました。これらの技術革新は投与ミスを最小限に抑え、合併症を減少させるため、このセグメントの成長を支えています。静脈内投与が好まれる背景には、吸入麻酔など、より複雑な機器と高いコストを伴うことが多い他の経路と比較して、費用対効果と操作の簡便性があります。

2023年には、人工膝関節置換術と人工股関節置換術の分野が市場を席巻し、大きな売上シェアを獲得しました。この優位性の主な要因は、変形性関節症やその他の退行性関節疾患の発生率が上昇していることです。米国疾病管理予防センター(CDC)によると、米国では3,250万人以上の成人が変形性関節症に罹患しており、人工関節置換術の大きな需要を生み出しています。米国国勢調査局の報告によると、65歳以上の成人の割合が増加しており、この層は関節関連の病気にかかりやすくなっています。高齢者人口の増加に伴い、人工膝関節全置換術(TKA)や人工股関節全置換術(THA)を含む、選択的人工関節置換術の頻度も増加しています。これらの手術では、効果的な疼痛管理とスムーズな手術進行のために全身麻酔が必要とされることが多くなっています。

がん分野は、2024年から2030年にかけて最も速いCAGRで成長すると予測されています。がんの治療では、腫瘍切除、臓器摘出、再建手術などの複雑な手術が行われることが多く、患者の安全性を確保し、治療結果を最適化するためには、いずれも効果的な麻酔管理が必要です。全米でがん診断の有病率が増加していることが、全身麻酔薬の成長を後押ししています。米国がん協会によると、2024年には新たに2,001,140人近くのがん患者が発生すると予測されています。この罹患率の上昇は外科的介入の需要を煽り、ひいては全身麻酔の必要性を促進します。

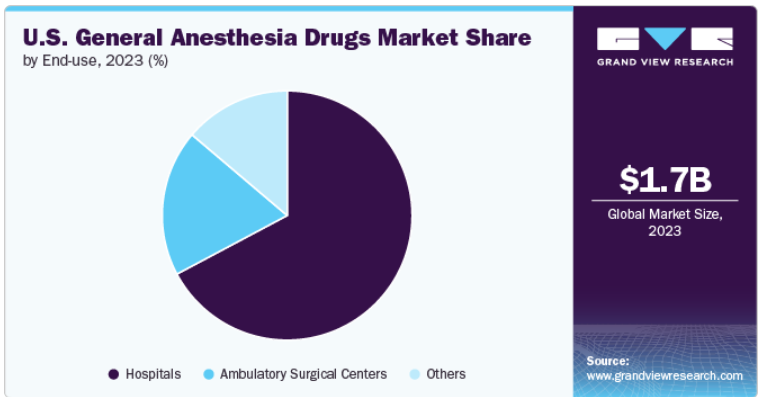

アメリカの全身麻酔薬市場は病院部門が支配的で、2023年には67.2%の大幅な売上シェアを占めました。全身麻酔を必要とする大手術や複雑な医療処置の主な舞台は病院です。米国病院協会(AHA)によると、米国には6,000を超える病院があり、年間膨大な手術症例を扱っています。

病院では、整形外科手術、心臓血管外科手術、腫瘍学的手術など、選択手術や緊急手術がかなりの割合で行われており、そのすべてに高度な麻酔管理が必要です。さらに、病院には、全身麻酔に伴う複雑な事態を管理できるよう訓練された専門施設や人材が備わっています。麻酔科医、専門的な手術チーム、高度なモニタリング機器が存在することで、患者は質の高い麻酔治療を受けることができます。

外来手術センター(ASC)は、予測期間中に最も速いCAGR 3.6%を達成すると予測されています。マサチューセッツ州が2024年2月に発表した報告書によると、外来手術センター(ASC)で行われる手術は、病院外来部門(HOPD)と比較して費用対効果が著しく高く、一般的に30~55%低価格です。この費用対効果の高さは患者にも保険会社にも魅力的で、整形外科、眼科、消化器外科などさまざまな手術でASCが好まれるようになっています。ASCは手術プロセスを合理化するよう設計されており、患者に迅速な治療と回復時間を提供します。この効率性は、特定の種類の手術に特化したASCの特性によってさらに強化され、待ち時間の短縮や患者の体験向上につながります。1,000万人以上の患者を抱えるASCは、米国内でも有数の規模を誇っています。

主要企業・市場シェア

アメリカ市場は、複数の大手製薬会社が大きなシェアを占めています。これらの大手製薬企業は、広範な研究開発活動を通じて地位を確立し、その結果、革新的な治療オプションを導入しました。また、戦略的提携、合併、買収を通じて医薬品ポートフォリオを拡充しています。

アメリカの主な全身麻酔薬企業

Baxter International Inc.

AstraZeneca

AbbVie Inc.

B. Braun Melsungen AG

Fresenius SE & Co. KgaA

Pfizer

Hospira Inc.

Aspen Pharmacare Holdings Limited

Hikama Pharmaceuticals plc

Abbott Laboratories

2024年8月、Amneal Pharmaceuticals, Inc.は、3種類の1回用量バイアル濃度でプロポフォール注射用乳剤USPのFDA承認を発表し、麻酔や鎮静の導入・維持のために病院で広く使用されています。

2024年2月、ヒクマ・ファーマシューティカルズPLCは米国でフェンタニルクエン酸塩注射剤USPを発売しました。この薬剤は、麻酔時の短時間鎮痛、前投薬、導入、維持、術直後の回復のために設計されています。

本レポートでは、2018年から2030年までの国レベルでの収益成長を予測し、各サブセグメントにおける最新の業界動向の分析を提供しています。この調査レポートは、米国の全身麻酔薬市場を薬剤、投与経路、用途、最終用途、国別に分類しています:

薬剤の展望(売上高、百万米ドル、2018年~2030年)

セボフルラン

プロポフォール

デクスメデトミジン

レミフェンタニル

デスフルラン

ミダゾラム

その他(スフェンタニル、フェンタニル、ケタミン、イソフルラン、チオペンタールなど)

投与経路の展望(売上高、百万米ドル、2018年~2030年)

静脈内投与

吸入

最終用途の展望(売上高、百万米ドル、2018年~2030年)

病院

外来手術センター

その他

用途の展望(売上高、百万米ドル、2018年~2030年)

心臓手術

がん

一般外科

人工膝関節置換術および人工股関節置換術

その他

【目次】

第1章. 方法論とスコープ

1.1. 市場セグメンテーションとスコープ

1.2. セグメントの定義

1.2.1. 医薬品

1.2.2. 投与経路

1.2.3. 最終用途

1.2.4. 用途

1.2.5. 地域範囲

1.2.6. 推定と予測のタイムライン

1.3. 調査方法

1.4. 情報調達

1.4.1. 購入データベース

1.4.2. GVRの内部データベース

1.4.3. 二次情報源

1.4.4. 一次調査

1.4.5. 一次調査の詳細

1.4.5.1. 北米での一次インタビューデータ

1.5. 情報またはデータ分析

1.5.1. データ分析モデル

1.6. 市場形成と検証

1.7. モデルの詳細

1.7.1. 商品フロー分析(モデル1)

1.7.2. アプローチ1:商品フローアプローチ

1.8. 二次資料リスト

1.9. 一次資料リスト

1.10. 目的

第2章. 要旨

2.1. 市場の展望

2.2. セグメントの展望

2.2.1. 医薬品の展望

2.2.2. 投与経路

2.2.3. 最終用途

2.2.4. 用途

2.2.5. 地域展望

2.3. 競合他社の洞察

第3章. 米国の全身麻酔薬市場の変数、動向、スコープ

3.1. 市場系統の展望

3.1.1. 親市場の展望

3.1.2. 関連・付随市場の展望

3.2. 市場ダイナミクス

3.2.1. 市場ドライバー分析

3.2.1.1. 手術件数の増加

3.2.1.2. 麻酔技術の進歩

3.2.1.3. 規制の進展

3.2.2. 市場阻害要因分析

3.2.2.1. 規制とコンプライアンスの課題

3.2.2.2. 副作用と安全性への懸念

3.3. 米国の全身麻酔薬市場の分析ツール

3.3.1. 産業分析-ポーターの分析

3.3.1.1. サプライヤーの力

3.3.1.2. 買い手の力

3.3.1.3. 代替の脅威

3.3.1.4. 新規参入の脅威

3.3.1.5. 競争上のライバル

3.3.2. PESTEL分析

3.3.2.1. 政治情勢

3.3.2.2. 技術的ランドスケープ

3.3.2.3. 経済情勢

第4章. 米国の全身麻酔薬市場 薬剤の推定と動向分析

4.1. 米国の全身麻酔薬市場 薬剤ダッシュボード

4.2. 米国の全身麻酔薬市場 薬剤の動向分析

4.3. 米国の全身麻酔薬市場:薬剤別売上高

4.4. セボフルラン

4.4.1. セボフルラン市場の2018〜2030年の推定と予測(USD Million)

4.5. プロポフォール

4.5.1. プロポフォール市場の2018~2030年の推定と予測(USD Million)

4.6. デクスメデトミジン

4.6.1. デクスメデトミジン市場の2018~2030年の推定と予測(USD Million)

4.7. レミフェンタニル

4.7.1. レミフェンタニル市場の2018~2030年の推定と予測(USD Million)

4.8. デスフルラン

4.8.1. デスフルラン市場の2018~2030年の推定と予測(USD Million)

4.9. ミダゾラム

4.9.1. ミダゾラム市場の2018~2030年の推定と予測 (百万米ドル)

4.10. その他

4.10.1. その他市場の2018~2030年の推定と予測(USD Million)

第5章 米国 米国の全身麻酔薬市場 投与経路の推定と動向分析

5.1. 米国の全身麻酔薬市場 投与経路ダッシュボード

5.2. 米国の全身麻酔薬市場 投与経路の動向分析

5.3. 米国の全身麻酔薬市場の推定と予測:投与ルート別、売上高(百万米ドル)

5.4. 静脈内投与

5.4.1. 静脈内投与市場の推定と予測:2018〜2030年(USD Million)

5.5. 吸入

5.5.1. 吸入式市場の2018~2030年の推定と予測(USD Million)

第6章. 米国の全身麻酔薬市場 エンドユースの推定と動向分析

6.1. 米国の全身麻酔薬市場 エンドユーズダッシュボード

6.2. 米国の全身麻酔薬市場 エンドユーザー別動向分析

6.3. 米国の全身麻酔薬市場の予測および予測:エンドユーザー別売上高(百万米ドル)

6.4. 病院

6.4.1. 病院市場の2018〜2030年の推定と予測(USD Million)

6.5. 外来手術センター

6.5.1. 外来手術センター市場の2018年~2030年の推定と予測(USD Million)

6.6. その他

6.6.1. その他市場の2018年から2030年までの推定と予測(USD Million)

第7章. 米国の全身麻酔薬市場 用途別推定と動向分析

7.1. 米国の全身麻酔薬市場 アプリケーションダッシュボード

7.2. 米国の全身麻酔薬市場 用途別動向分析

7.3. 米国の全身麻酔薬市場の推定と予測:用途別売上高(百万米ドル)

7.4. 心臓手術

7.4.1. 心臓外科手術市場の推定と予測 2018〜2030年 (百万米ドル)

7.5. 癌

7.5.1. がん市場の2018~2030年の推定と予測(USD Million)

7.6. 一般外科

7.6.1. その他市場の2018~2030年の推定と予測(USD Million)

7.7. 人工膝関節置換術および人工股関節置換術

7.7.1. その他の市場の2018~2030年の推定と予測(USD Million)

7.8. その他

7.8.1. その他の市場の2018~2030年の推定と予測(USD Million)

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:GVR-4-68040-451-8