世界のGI便検査市場規模(2025~2034年):製品種類別(消耗品、分析装置)、検査種類別、用途別、流通チャネル別、エンドユーザー別

市場概要

世界の胃腸便検査市場は2024年に6億5,020万米ドルとなり、2025年から2034年にかけて年平均成長率7.8%で成長すると予測されています。市場成長の背景には、消化器疾患の有病率の増加、予防医療に対する意識の高まり、診断ツールの技術的進歩があります。

炎症性腸疾患(IBD)、大腸癌、感染症などの消化管(GI)疾患の負担増により、早期診断ソリューションが必要となっています。このため、非侵襲的で精度の高い便検査の採用が増加しており、市場の需要を大きく牽引しています。さらに、世界的に高齢化が進んでいるため、消化器関連の疾患にかかりやすくなっており、便検査に対する需要がさらに高まっています。

さらに、自動検便装置や分子診断などの診断技術の進歩により、検査の精度と効率が向上しています。さらに、医療費の増加や個別化医療への関心の高まりが、GI便検査の普及を後押ししています。発展途上国における医療インフラの普及率の上昇や、早期診断を促進するための政府や医療機関による取り組みも、市場成長のさらなる要因となっています。予防医療とGI疾患の定期的なスクリーニングに焦点を当てた啓発キャンペーンも、検便検査の採用を後押ししています。

GI便検査は、感染症、炎症、吸収不良、がんなどの消化管の状態を診断するために便サンプルを分析することを含みます。これらの検査には便潜血検査、便培養、分子アッセイなどが含まれ、消化管の健康状態に関する重要な洞察を提供します。この検査は非侵襲的であるため、病気の検出とモニタリングのために患者と医療提供者の両方にとって好ましい選択肢となっています。

消化管便検査市場の動向

市場は、新たな技術の進歩と消費者の嗜好の変化によって急速に発展しています。分子診断学の便検査への統合により精度が向上し、特定の病原体、遺伝子マーカー、がん指標の検出が可能になりました。自動化された便検査装置は、人為的ミスを最小限に抑え、ワークフローの効率を改善し、より迅速な結果を提供するため、臨床現場でますます好まれるようになっています。

自己サンプリングや遠隔医療相談の利便性により、在宅検査キットの需要は増加傾向にあります。市場の大手企業は、医療専門家とリアルタイムで共有するためのデジタルデータ統合を提供するキットなど、ユーザーフレンドリーでポータブルな検査ソリューションを開発しています。

さらに、この市場では、ターゲットを絞った胃腸の健康管理への注目も高まっています。健康全般における腸内細菌叢の役割に対する認識が高まる中、便検査は現在、微生物バランスのモニタリング、ディスバイオシスの検出、個別化された食事療法や治療戦略の指導に利用されています。さらに、大腸がん検診や感染症対策を推進する政府のプログラムは、GI検便の広範な採用を支援する枠組みを作り出しています。

製品の種類別では、市場は消耗品と分析器に区分されます。消耗品セグメントの2024年の売上高は4億470万米ドル。

試薬、検査キット、サンプル採取ツールを含む消耗品が市場で最大のシェアを占めています。これらの製品は、正確で信頼性の高い検査を実施するために不可欠であり、検査室や医療施設全体で一貫した需要を牽引しています。使い捨ての消耗品の使用が増加しているため、二次汚染のリスクが低減され、厳格な感染管理プロトコルの遵守が保証されます。

さらに、消耗品は繰り返し使用されるという性質も、市場での優位性を高めています。装置とは異なり、消耗品は定期的に補充する必要があるため、メーカーにとっては継続的な収益源となります。試薬製剤の進歩や、充填済みですぐに使えるキットの登場により、検査プロセスがさらに簡素化され、ユーザーの利便性が向上し、世界的な普及率が高まっています。

検査の種類別では、GI便検査市場は潜血検査、細菌検査、便バイオマーカー検査、卵・寄生虫検査、その他の検査に区分されます。潜血検査分野は、事業成長を牽引し、CAGR 8.7%で拡大し、2034年には7億1260万米ドル以上に達する見込みです。

潜血検査は、大腸癌や消化管出血の早期発見に重要な役割を果たすため、市場を支配しています。これらの検査は、肉眼では見えない便中の血液を識別する能力があるため、国の検診プログラムで強く推奨されています。潜血検査は非侵襲的であることに加え、手ごろな価格であるため、多くの患者にとって利用しやすい検査です。

世界中で大腸癌の有病率が増加していることが、早期発見のための主要な診断ツールである潜血検査の需要を押し上げています。さらに、免疫化学的便潜血検査(iFOBT)を含む検査感度の進歩により、診断精度が大幅に向上し、市場シェアはさらに強固なものになりました。

アプリケーションに基づき、GI便検査市場は感染症、がん、炎症性腸疾患、胃食道逆流症(GERD)、その他のアプリケーションに区分されます。感染症分野は、事業成長を牽引し、CAGR 8.3%で拡大し、2034年には5億5590万米ドル以上に達する見込みです。

感染症分野は、細菌、ウイルス、寄生虫による消化管感染症の有病率の上昇に牽引され、消化管便検査市場で大きなシェアを占めています。便検査は、感染因子を特定し、正確な診断と効果的な治療を可能にするために極めて重要です。特に発展途上地域において、感染症の発生を抑制することへの関心が高まっていることが、感染症診断のための便検査の採用にさらに拍車をかけています。

分子診断技術の登場により、便サンプル中の病原体の検出が強化され、高い感度と特異性が得られるようになりました。これにより、感染症の蔓延を防ぐために感染因子の迅速な同定が不可欠な、臨床および公衆衛生の現場における便検査の用途が拡大しました。

流通チャネルに基づき、GI検便市場は実店舗と電子商取引に区分されます。実店舗とモルタルのセグメントは、ビジネスの成長を促進し、CAGR 7.4%で拡大し、2034年までに7億6940万米ドル以上に達すると予想されています。

病院、診療所、診断研究所などの実店舗が市場を支配しています。これらの施設は、信頼できるインフラ、高度な診断ツール、熟練した専門家を提供し、正確な検査結果を保証します。医療施設での対面診察やサンプル採取が好まれることも、このセグメントの優位性に寄与しています。

さらに、実店舗型の施設は、デジタル・ヘルスケア・サービスへのアクセスが困難な農村部や十分なサービスを受けていない地域の患者など、幅広い層に対応しています。医療プロバイダーと診断会社のパートナーシップは、市場における実店舗チャネルの存在感をさらに高めています。

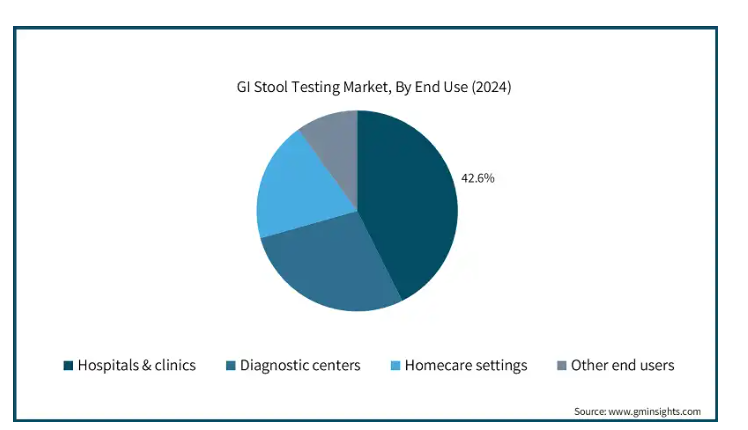

エンドユーザー別では、病院・診療所、診断センター、在宅医療、その他のエンドユーザーに分類。病院・診療所セグメントは2024年の売上高シェア42.6%で市場を支配。

病院と診療所は、消化器疾患の診断と治療の一次診療所としての役割を担っているため、GI便検査市場で大きなシェアを占めています。これらの装置には高度な診断ツールと熟練した医療専門家が揃っており、正確でタイムリーな検査が可能です。病院や診療所における患者数の多さも、検便サービスの需要を促進しています。

さらに、自動分析装置や分子アッセイなどの高度な診断技術が病院環境に統合されたことで、便検査の効率と精度が向上しました。このことが、市場における病院や診療所の優位性をさらに強固なものにしています。

アメリカのGI便検査市場は2024年に2億7370万米ドルを占め、2025年から2034年の間に年平均成長率7.3%で成長すると予測されています。

アメリカでは、強固な医療制度と予防医療の高い普及率が市場を牽引しています。大腸癌の罹患率の増加は、National Colorectal Cancer Roundtableによる80% in Every Communityイニシアチブのようなキャンペーンに支えられ、検便の採用を増加させています。

さらに、大腸がんスクリーニング検査に対するメディケアの適用範囲が拡大したことも、市場の成長を後押ししています。Exact Sciences社のような企業はCologuardのような先進的な便DNA検査を発表し、癌の早期発見に広く受け入れられています。

英国GI便検査市場は、今後数年間で著しく成長すると予測されています。

英国市場は、国民保健サービス(NHS)の腸がん検診プログラムのような政府主導のイニシアチブによって支えられています。これらのプログラムは早期発見・早期治療を奨励し、便潜血検査やその他の便ベースの診断薬の需要を促進しています。

さらに、診断技術の進歩とAIベースのツールのGI便検査への統合が、この地域で人気を集めています。これらの開発により、より正確な結果が保証され、医療提供者や患者の間でより大きな採用が促進されています。

中国はアジア太平洋地域のGI検便市場で支配的な地位を占めています。

中国の市場は、消化器疾患の有病率の上昇と医療費の増加により拡大しています。政府による啓発キャンペーンや公衆衛生への取り組みが早期診断の重要性を強調し、検便ソリューションの採用に寄与しています。

さらに、民間医療機関の普及が進み、高度な診断技術への投資が市場の成長を後押ししています。国内企業は費用対効果の高い検便キットを発売しており、都市部や農村部のより多くの人々が診断にアクセスできるようになっています。

主要企業・市場シェア

GI便検査市場シェア

業界大手各社は、市場での存在感を高めるため、M&Aや戦略的提携、新製品の発売などに注力しています。例えば、各社は遠隔医療の増加傾向に対応し、感度と特異度を高めた革新的な在宅GI便検査キットを発表しています。さらに、研究機関との提携は、GI健康モニタリングのための新規バイオマーカーの開発を促進しています。

GI便検査市場の企業

GI便検査業界で事業を展開する主な企業は以下の通り:

Abbott

danaher

BIO RAD

BIOMRIEUX

CardinalHealth

Cenogenics

CTK BIOTECH

Diasorin

EDI

GENOVA DIAGNOSTICS

meridian BIOSCIENCE

Quest Diagnostics

ScheBo Biotech

SIEMENS

GI便検査業界のニュース

2024年2月、リース・ファーマシューティカルは、大腸癌やその他の消化器疾患の早期指標となりうる便潜血の検出を目的とした、FDA認可の市販家庭用糞便免疫化学検査(FIT)であるColoTestを発表しました。

この調査レポートは、GI便検査市場を詳細に調査し、2021年から2034年までの予測および収益(百万米ドル)を掲載しています:

市場, 種類別

消耗品

分析装置

市場:検査種類別

潜血検査

免疫FOB凝集検査

免疫FOB ELISA検査

ラテラルフロー免疫FOB検査

グアイアックFOB便検査

細菌検査

糞便バイオマーカー検査

腫瘍M2-PK便検査

トランスフェリンアッセイ

その他の糞便バイオマーカー検査

卵・寄生虫検査

その他の検査種類別

市場, アプリケーション別

感染症

癌

炎症性腸疾患

胃食道逆流症(GERD)

その他の用途

市場, 流通チャネル別

実店舗

電子商取引

市場:エンドユーザー別

病院および診療所

診断センター

在宅医療の現場

その他のエンドユーザー

上記の情報は、以下の地域と国について提供されています:

北米

アメリカ

カナダ

ヨーロッパ

ドイツ

英国

フランス

スペイン

イタリア

オランダ

アジア太平洋

中国

日本

インド

オーストラリア

韓国

ラテンアメリカ

ブラジル

メキシコ

アルゼンチン

中東・アフリカ

南アフリカ

サウジアラビア

アラブ首長国連邦

【目次】

第1章 方法論と範囲

1.1 市場範囲と定義

1.2 調査デザイン

1.2.1 調査アプローチ

1.2.2 データ収集方法

1.3 ベースとなる推定と計算

1.3.1 基準年の算出

1.3.2 市場推計の主要トレンド

1.4 予測モデル

1.5 一次調査と検証

1.5.1 一次情報源

1.5.2 データマイニングソース

第2章 エグゼクティブサマリー

2.1 産業3600の概要

第3章 業界インサイト

3.1 業界エコシステム分析

3.2 業界の影響力

3.2.1 成長促進要因

3.2.1.1 消化器疾患の有病率の増加

3.2.1.2 便検査機器の技術的進歩

3.2.1.3 家庭用検便キットの採用増加

3.2.1.4 消化器疾患の早期診断と予防に対する需要の高まり

3.2.2 業界の落とし穴と課題

3.2.2.1 熟練した専門家の不足

3.2.2.2 厳しい規制政策

3.3 成長可能性分析

3.4 価格分析、2024年

3.5 保険償還シナリオ

3.6 規制ランドスケープ

3.7 技術展望

3.8 ギャップ分析

3.9 ポーター分析

3.10 PESTEL分析

3.11 将来の市場動向

3.12 バリューチェーン分析

第4章 競争環境(2024年

4.1 はじめに

4.2 企業マトリックス分析

4.3 各社の市場シェア分析

4.4 主要市場プレーヤーの競合分析

4.5 競合のポジショニングマトリックス

4.6 戦略ダッシュボード

第5章 2021〜2034年製品種類別市場推定・予測(単位:百万ドル)

5.1 主要トレンド

5.2 消耗品

5.3 分析装置

第6章 2021〜2034年検査種類別市場予測・予測 ($ Mn)

6.1 主要動向

6.2 便潜血検査

6.2.1 免疫FOB凝集検査

6.2.2 免疫FOBELISA検査

6.2.3 ラテラルフロー免疫FOB検査

6.2.4 グアイアックFOB便検査

6.3 細菌検査

6.4 便バイオマーカー検査

6.4.1 腫瘍M2-PK便検査

6.4.2 トランスフェリン測定法

6.4.3 その他の便バイオマーカー検査

6.5 卵および寄生虫検査

6.6 その他の検査種類別

第7章 2021年~2034年アプリケーション別市場推定・予測 ($ Mn)

7.1 主要トレンド

7.2 感染症

7.3 癌

7.4 炎症性腸疾患

7.5 胃食道逆流症(GERD)

7.6 その他の用途

第8章 2021〜2034年流通チャネル別市場推定・予測(単位:Mnドル)

8.1 主要動向

8.2 レンガとモルタル

8.3 Eコマース

第9章 2021年~2034年 エンドユーザー別市場予測・予測 ($ Mn)

9.1 主要動向

9.2 病院・診療所

9.3 診断センター

9.4 在宅介護の現場

9.5 その他のエンドユーザー

第10章 2021〜2034年地域別市場予測・予測(単位:Mnドル)

10.1 主要動向

10.2 北米

10.2.1 アメリカ

10.2.2 カナダ

10.3 ヨーロッパ

10.3.1 ドイツ

10.3.2 イギリス

10.3.3 フランス

10.3.4 スペイン

10.3.5 イタリア

10.3.6 オランダ

10.4 アジア太平洋

10.4.1 中国

10.4.2 日本

10.4.3 インド

10.4.4 オーストラリア

10.4.5 韓国

10.5 ラテンアメリカ

10.5.1 ブラジル

10.5.2 メキシコ

10.5.3 アルゼンチン

10.6 中東・アフリカ

10.6.1 南アフリカ

10.6.2 サウジアラビア

10.6.3 アラブ首長国連邦

第11章 企業プロフィール

11.1 Abbott Laboratories

11.2 danaher

11.3 BIO RAD

11.4 BIOMRIEUX

11.5 CardinalHealth

11.6 Cenogenics

11.7 CTK BIOTECH

11.8 Diasorin

11.9 EDI

11.10 GENOVA DIAGNOSTICS

11.11 meridian BIOSCIENCE

11.12 Quest Diagnostics

11.13 ScheBo Biotech

11.14 SIEMENS

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:GMI5719