世界のグリーンセメント市場レポート:製品別(フライアッシュベース、スラグベース、その他)、産業別、地域別

市場概要

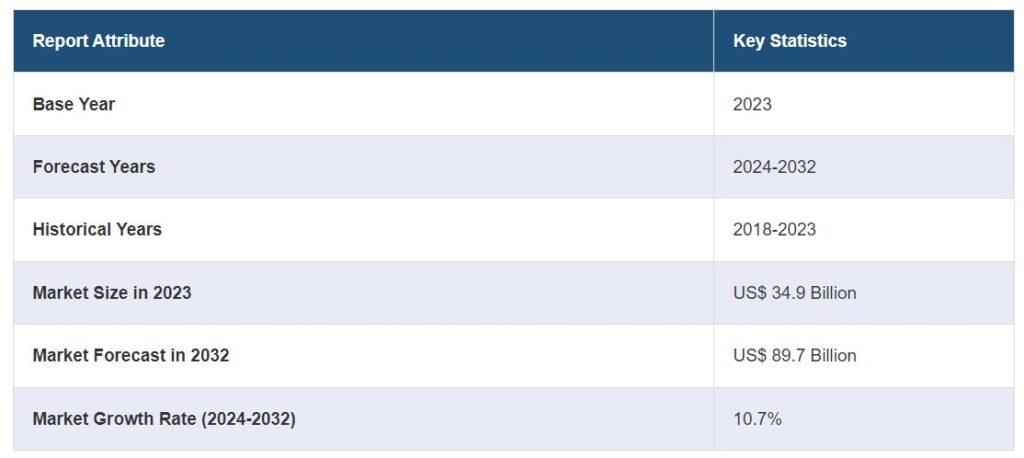

世界のグリーンセメント市場規模は2023年に349億米ドルに達しました。今後、IMARC Groupは、2024年から2032年の間に10.7%の成長率(CAGR)を示し、2032年までに897億米ドルに達すると予測しています。環境規制や持続可能性の目標の増加、従来のセメント生産における炭素排出に対する意識の高まり、インフラ開発や建設プロジェクトへの投資の増加は、市場を推進している主な要因の一部です。

グリーンセメントは、サステナブルセメントやエコフレンドリーセメントとも呼ばれ、従来のセメント生産に伴う環境への影響を最小限に抑えるように設計された先進的な建設資材です。従来のポルトランドセメントとは異なり、グリーンセメントは炭素排出とエネルギー消費を削減する革新的な技術とプロセスを取り入れています。従来のセメントの主成分であるクリンカの一部代替として、フライアッシュ、スラグ、石灰石などの産業副産物を利用することがよくあります。グリーンセメントは、建設プロジェクトに必要な構造的完全性と性能特性を維持しながら、二酸化炭素排出量を削減することを目的としています。

グリーンセメント市場

気候変動に対する意識の高まりと、二酸化炭素排出量を削減する緊急の必要性が相まって、政府、産業界、消費者が環境に配慮した建設資材を求めるようになったことが、市場の成長を促す主な要因となっています。さらに、建築分野での炭素排出に関する厳しい規制の実施により、従来のセメントに比べて炭素強度が低いグリーンセメントの採用が加速しています。これとは別に、持続可能なインフラやLEED認証を受けた建物に対する需要の高まりが、グリーンビルディング基準に沿った建設資材の使用を必要とし、市場の成長を後押ししています。さらに、代替材料やエネルギー効率の高い製造工程を用いた革新的なセメント配合の開発など、研究・技術の進歩が市場の成長に寄与しています。これとともに、政府、民間セクター、学界の協力関係の高まりが、支援枠組みや資金調達メカニズムの構築を促進していることも、成長を促す大きな要因となっています。

グリーンセメント市場の動向/促進要因

環境持続可能性の重視の高まり

環境の持続可能性が世界的に重視されるようになり、二酸化炭素排出量の抑制が急務となっていることから、グリーンセメントは建設業界において極めて重要なソリューションとして位置づけられています。世界中の政府、産業界、個人が気候変動の緩和に努める中、二酸化炭素排出量の少ない建設資材の需要が大幅に伸びています。グリーンセメントは、革新的な製造プロセスと代替材料を利用することで、従来のセメント生産に関連する炭素強度を低減し、その採用率を加速させることで、この要請に対応しています。このような持続可能性の目標との一致は、環境意識の高い消費者にアピールし、グリーンセメントは、環境に優しい建設慣行を促進する重要な役割を担っています。

厳しい規制と基準の実施

世界中で施行されている厳しい環境規制やグリーンビルディング認証は、世界の建設事情を大きく変え、業界関係者にコンプライアンスとしてグリーンセメントの採用を促しています。各国政府がより厳しい二酸化炭素削減目標を実施し、建築基準法が持続可能性を強調する中、グリーンセメントの二酸化炭素排出量の少なさと環境負荷の低減は、説得力のある解決策を提供します。LEEDやBREEAMなどのグリーン認証を目指す建設プロジェクトでは、持続可能な建築材料の基準を満たすためにグリーンセメントを採用するケースが増えています。このような規制環境は、グリーンセメント市場の強力な推進力となっており、メーカーやサプライヤーは、より環境意識の高い建設セクターの進化する需要に対応するための適応と革新を促しています。

急速な技術進歩

材料科学とセメント製造技術の絶え間ない進歩は、グリーンセメントの状況を一変させました。研究者や技術者たちは、従来のセメントクリンカを、より少ないエネルギー投入量で、製造時に排出される温室効果ガスの少ない補助的なセメント原料、産業副産物、代替バインダーで代替する革新的な方法を積極的に模索しています。このような技術的な飛躍的進歩により、二酸化炭素排出量を削減しながら、同等以上の性能を発揮するグリーンセメントが開発され、普及が加速しています。このような進歩は、環境への懸念に対応するだけでなく、効率的で持続可能な建築ソリューションを求める建設専門家やプロジェクトオーナーにもアピールしています。

グリーンセメント業界のセグメンテーション

IMARC Groupは、世界のグリーンセメント市場レポートの各サブセグメントにおける主要動向の分析と、2024年から2032年までの世界および地域レベルの予測を提供しています。当レポートでは、製品タイプと最終用途産業に基づいて市場を分類しています。

製品タイプ別内訳

グリーンセメント市場

フライアッシュベース

スラグベース

石灰石ベース

シリカヒュームベース

その他

フライアッシュベースが最も人気のある製品タイプ

本レポートでは、製品タイプ別に市場を詳細に分類・分析しています。これには、フライアッシュベース、スラグベース、石灰石ベース、シリカヒュームベース、その他が含まれます。報告書によると、フライアッシュベースが最大セグメント。

フライアッシュベースのグリーンセメントは、廃棄物の副産物の利用と二酸化炭素排出量の削減という2つの利点があるため、世界中で絶大な支持を得ています。石炭火力発電所の残渣であるフライアッシュをセメント配合に取り入れることで、クリンカの含有量を減らし、セメント製造の全体的な二酸化炭素排出量を削減します。これは、従来のセメント製造に伴うCO2排出を抑制することで、環境問題に対処するものです。

さらに、フライアッシュベースのグリーンセメントは、建設プロジェクトにおいて実行可能で持続可能な代替となる、同等または改善された性能特性を提供します。政府や業界が二酸化炭素削減や持続可能な建築方法を優先する中、フライアッシュベースのグリーンセメントの採用はこれらの目標と一致するため、市場の成長に貢献します。さらに、廃棄物を再利用する循環型経済原則の推進が高まり、製品の採用率が加速しています。

最終用途産業別内訳

住宅

非住宅

インフラ

住宅が市場シェアの大半を占める市場

本レポートでは、最終用途産業に基づく市場の詳細な分類と分析も行っています。これには住宅、非住宅、インフラが含まれます。報告書によると、住宅が最大の市場シェアを占めています。

住宅部門では、建設活動が大幅に増加し、持続可能な建築慣行が重視されるようになっています。住宅所有者やデベロッパーがエネルギー効率に優れ、環境に優しい住宅を優先しているため、住宅建設におけるグリーンセメントの需要が高まっています。グリーンセメントのカーボンフットプリントの削減は、環境意識の高い消費者の嗜好やグリーンビルディング認証に合致しています。

さらに、エネルギー効率の良い住宅を促進する政府の優遇措置や規制は、グリーンセメントの採用を促進し、建築物の低体積炭素化に寄与するからである。持続可能な建築の長期的な利点に関する意識の高まりと相まって、住宅セクターの環境配慮型材料への傾斜が高まっており、グリーンセメントは好ましい選択として位置づけられています。グリーンセメントのカーボンフットプリントの削減は、環境意識の高い住宅所有者の共感を呼び、グリーンビルディング認証に合致しています。

地域別内訳

グリーンセメント市場

北米

欧州

アジア太平洋

中東・アフリカ

中南米

北米が市場で明確な優位性を発揮

この調査レポートは、北米、欧州、アジア太平洋、中南米、中東・アフリカを含むすべての主要地域市場の包括的な分析も提供しています。報告書によると、北米が最大の市場シェアを占めています。

北米が市場で最大のシェアを占めているのは、規制による支援、持続可能性への意識の高まり、堅調な建設産業が組み合わさっているためです。厳しい環境規制や、二酸化炭素排出量の削減や持続可能な建築方法を優先する政府の取り組みが、グリーンセメントの採用にインセンティブを与えています。同地域における環境意識の高まりとLEED認証建築物に対する需要の高まりが、環境に優しい建設資材の選好を後押ししています。

加えて、この地域全体の建設セクターの著しい成長は、様々なプロジェクトにグリーンセメントを組み込む十分な機会を提供しています。さらに、北米では業界関係者と研究機関の協力関係が高まっており、グリーンセメント技術の革新が促進され、市場成長に寄与しています。同地域の持続可能な慣行へのコミットメントと環境に配慮したインフラの追求は、グリーンセメントの採用を加速し、市場成長を促進しています。

競争環境

市場の主要プレーヤーは、最先端技術と斬新なアプローチによってイノベーションを推進しています。これらの技術革新には、回収した二酸化炭素をセメント生産に取り込む炭素回収・利用(CCU)技術の活用が含まれ、これにより排出量が削減され、セメントの環境プロファイルが向上します。さらに、ジオポリマーやアルカリ活性化材料などの新しいバインダーの探求が盛んになっており、クリンカ含有量を減らし、持続可能性を向上させたセメント代替材料を提供しています。生産プロセスにおける人工知能(AI)とデータ分析の統合は、資源利用を最適化し、廃棄物を最小限に抑えます。これらの進歩は、持続可能性の目標に沿い、環境に優しい建設資材の需要増加に対応しながら、グリーンセメント市場を推進する業界プレイヤーのコミットメントを強調するものです。

本レポートでは、市場の競争環境について包括的な分析を行っています。主要企業の詳細なプロフィールも掲載しています。同市場の主要企業には以下の企業が含まれます:

カーボンキュア・テクノロジーズ社

CEMEX S.A.B. de C.V.

CRH plc

ラファージュホルシム社

フォルテラ・コーポレーション

ハイデルベルグセメントAG

サイアム・セメント・パブリック・カンパニー(SCG)

キラン・グローバル・ケム・リミテッド

セラテック

太平洋セメント

安徽コンチセメント有限公司

ヴォトランティム・シメントスS.A.

ウルトラテックセメント株式会社

ACC社

最近の動き

2021年7月、世界有数のセメント会社であるHolcim社は、優れた性能を維持しながらカーボンフットプリントを大幅に削減することを目的とした革新的なグリーンセメントラインであるECOPIanetを発表しました。炭素排出量を30%以上削減するECOPIanetは、建設プロジェクトに持続可能な選択肢を提供します。この画期的なグリーンセメントは現在、ルーマニア、ドイツ、スイス、カナダ、フランス、スペイン、イタリアを含む数カ国で入手可能で、2021年末までに15カ国に販売を拡大する予定です。

2021年3月、太平洋セメント株式会社は、太平洋セメントフィリピンに新しい生産ラインを設立することを発表しました。この先進的な取り組みは2021年4月に開始される予定であり、生産能力を強化し、建設資材部門に貢献するという同社のコミットメントを反映しています。この新しい生産ラインは、太平洋セメントが最高水準の品質と持続可能性を維持しながら、増大するセメント需要に応えていくことを意味しています。

2023年1月、ACC株式会社は「ACC ECOMaxX」を発表し、グリーン・コンクリート・ソリューションの製品群により、持続可能な建設に大きな一歩を踏み出しました。独自のグリーン・レディーミックス技術を活用したこれらの製品は、環境に対する責任に対するACCのコミットメントを示すものです。この飛躍的な進歩は、期待される性能を満たし、より環境に優しい未来に貢献する建設資材を提供するというACC社の献身的な姿勢と一致しています。この環境に優しいコンクリート製品群を導入することで、ACCリミテッドは、二酸化炭素排出量に対処し、建設業界における持続可能な慣行を推進する上で、積極的な役割を果たしていることを実証しています。

【目次】

1 序文

2 調査範囲と方法論

2.1 調査の目的

2.2 ステークホルダー

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法

3 エグゼクティブ・サマリー

4 はじめに

4.1 概要

4.2 主要産業動向

5 世界のグリーンセメント市場

5.1 市場概要

5.2 市場パフォーマンス

5.3 COVID-19の影響

5.4 製品タイプ別市場構成

5.5 最終用途産業別市場構成比

5.6 地域別市場構成

5.7 市場予測

6 製品タイプ別市場構成

6.1 フライアッシュベース

6.1.1 市場動向

6.1.2 市場予測

6.2 スラグベース

6.2.1 市場動向

6.2.2 市場予測

6.3 石灰石ベース

6.3.1 市場動向

6.3.2 市場予測

6.4 シリカヒュームベース

6.4.1 市場動向

6.4.2 市場予測

6.5 その他

6.5.1 市場動向

6.5.2 市場予測

7 最終用途産業別市場内訳

7.1 住宅用

7.1.1 市場動向

7.1.2 市場予測

7.2 非住宅

7.2.1 市場動向

7.2.2 市場予測

7.3 インフラ

7.3.1 市場動向

7.3.2 市場予測

…

【お問い合わせ・ご購入サイト】

資料コード: SR112024A1346