グリーンテクノロジー&サステナビリティの世界市場規模は2030年までにCAGR 23.7%で拡大する見通し

市場概要

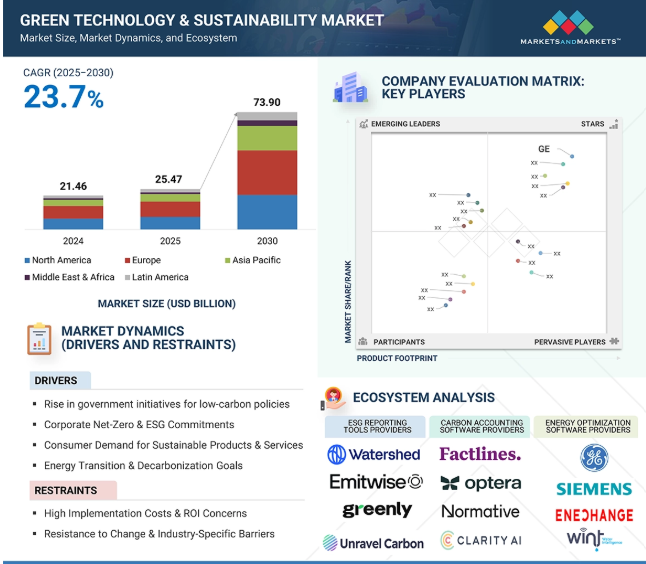

データ駆動型、拡張可能、効率的な環境ソリューションに対するニーズの高まりが、グリーンテクノロジーと持続可能性市場に拍車をかけており、同市場は2025年までに254億7,000万米ドルを記録し、2030年には年平均成長率23.7%で739億米ドルに達すると予測されています。AI、IoT、クラウドコンピューティングを活用して、再生可能エネルギー管理、炭素追跡、資源効率を最適化する取り組みが進められています。スマートグリッドと予測分析はエネルギー流通を変革し、ブロックチェーン技術は炭素クレジット取引と持続可能なサプライチェーンに透明性を提供します。デジタル・ツインと自動化の出現は、エネルギー効率の高い建物や製造業への動きをさらに促進します。また、新たな規制や環境への投資により、企業はリアルタイムで排出量を監視・報告するデジタルツールの活用を促しています。世界的な持続可能性への意欲の高まりに伴い、グリーンテクノロジーにおけるデジタルソリューションは市場成長において重要な役割を果たし、産業が経済的に循環し、生態学的に持続可能で、二酸化炭素を排出しない未来へと移行することを可能にします。

グリーンテクノロジー&サステナビリティ市場には、環境持続可能性、脱炭素化、ESGコンプライアンスを推進するために設計されたデジタルソリューションやテクノロジーが、業界全体にわたって網羅されています。この市場には、AIを活用した分析、クラウドベースのESGデータプラットフォーム、ブロックチェーンを活用した炭素追跡、IoTを活用した環境モニタリング、ESGデータの整合性を確保するためのサイバーセキュリティなどが含まれ、これらすべてが連携して、企業の二酸化炭素排出量の削減、資源利用の最適化、法規制コンプライアンスの確保を支援します。

グリーンテクノロジー&サステナビリティ市場の重要な成長要因は、リアルタイムの炭素追跡、エネルギー最適化、規制遵守のためのAIとIoTの導入です。カーボン・ボーダー調整メカニズム(CBAM)やSECの気候変動開示規則などの世界的な制度により、各業界はより厳格な排出量報告に向けて動き出しており、企業はコンプライアンスを維持し、業務を改善するためにデジタル・ソリューションに急速に注目しています。AI主導のアナリティクスは予測エネルギー管理を促進し、需要パターン、天候、送電網の利用可能性に基づいて電力消費を動的に調整することを可能にします。産業システム、建物、サプライチェーンに統合されたIoTセンサーは、環境データを継続的に収集し、クラウドベースのプラットフォームに送信することで、二酸化炭素排出量、資源使用量、廃棄物管理に関するリアルタイムの洞察を提供します。これらのテクノロジーは、企業の持続可能性目標の達成を支援するだけでなく、エネルギー消費とロジスティクスの非効率性を浮き彫りにしてコストを削減します。さらに、ブロックチェーンを統合することで、炭素クレジット取引の透明性が向上し、検証可能で改ざんできない排出オフセットが保証されます。分散型台帳に取引を記録することで、ブロックチェーンは不正な請求やクレジットの二重計上を排除し、真正性を確保します。スマート・コントラクトはさらにコンプライアンスを自動化し、事前に定義された持続可能性の条件が満たされた場合にのみ取引を開始します。

グリーン・テクノロジー&サステナビリティ市場における大きな制約は、デジタル・サステナビリティ・プラットフォーム間の相互運用性とデータの断片化という課題です。企業が炭素追跡とエネルギー最適化のためにAI、IoT、ブロックチェーンを採用するにつれ、さまざまなシステム、業界、規制環境にわたってデータを標準化する上で大きな困難に直面します。現代の数多くのサステナビリティ・ツールは標準化されておらず、効果的なデータ共有を妨げる独自のフォーマットを使用しているため、排出量とエネルギー消費量(およびその他のサプライチェーン効果)を同じ方法で組み合わせて調査することがますます困難になっています。さらに、一貫性のないグローバルな規制がデータの調和という課題をさらに悪化させ、企業はEUのCBAM、SECの気候変動開示、自主的なESGフレームワークなど、多様な報告基準を満たすために高価なカスタム統合への投資を余儀なくされています。標準化されたデジタル・インフラがないため、企業はサステナビリティ管理の完全な可視化と自動化を達成することが難しく、デジタル・ソリューションの採用が妨げられています。このような課題に対処するためには、統一されたデータ共有プロトコルを開発するための業界全体の協力が不可欠です。ブロックチェーン技術は、異なるプラットフォームが持続可能性データをシームレスに検証・交換できるようにすることで、相互運用性を促進する分散型の不変記録を提供することができます。

グリーンテクノロジーと持続可能性市場における大きなチャンスは、炭素市場の拡大と透明性の高い排出オフセットのための分散型取引プラットフォームの台頭にあります。政府や企業がネット・ゼロを目指す中、信頼できるカーボン・クレジットのニーズは高まっています。しかし、従来の炭素市場では非効率、二重計上、透明性の欠如といった問題がありました。炭素クレジット取引所は、ブロックチェーン技術を活用し、不正や操作の痕跡のない安全で検証可能な取引記録を提供する分散型取引プラットフォームへと大きくシフトしています。これらのプラットフォームは、ピアツーピアの炭素クレジット取引を促進することで、あらゆる規模の企業が炭素クレジットを直接取引しやすくし、仲介者を不要にします。さらに、スマートコントラクトはコンプライアンスと検証のプロセスを合理化し、企業が不正を減らしながら規制基準を遵守することを可能にします。炭素価格メカニズムがより広く採用されるようになるにつれ、分散型炭素市場の出現は、グローバルな持続可能性イニシアティブの透明性、流動性、信頼を向上させる貴重な機会を提供します。さらに、AIを活用したアナリティクスをブロックチェーンと統合することで、価格発見と不正検知を強化し、公正で効率的な取引を実現することができます。

グリーンテックと持続可能性市場が直面する主な課題の1つは、先行投資コストの高さと、投資収益率(ROI)の遅さや不確実性が相まって、特に従来のインフラに依存する分野では大規模な導入を大きく妨げていることです。再生可能エネルギー(太陽光、風力、水素を含む)、炭素回収・貯留、電動モビリティ、循環型製造などの技術は、経済的に実行可能になるまでには、研究、生産設備、サプライチェーンの再構築、インフラの改善などに多額の初期投資が必要です。従来の化石燃料ベースのシステムは、何十年にもわたって大規模な補助金と最適化が行われてきましたが、ほとんどのグリーン・テクノロジーのスケールメリットは、安定性の経済比率が低いか、まったくないことに伴う高い生産コストのため、成功の可能性は限られています。これらのソリューションが長期的なコスト削減と環境面での利点を提供するとしても、財務的な投資回収が長期化し、その期間は10年を超えることが多いため、投資家や四半期ごとの決算を重視する企業にとっては魅力的ではありません。こうした財務上の障壁を軽減するためには、税額控除、低利のグリーンボンド、政府支援による助成金などのインセンティブを提供するための官民協力が不可欠です。さらに、持続可能性に連動した融資やインパクト投資などの金融モデルの革新により、グリーンテクノロジーへの資金流入を促進することができます。

グリーンテクノロジーと持続可能性市場のエコシステムは、ベンダー、エンドユーザー、規制機関の組み合わせによって形成されています。ベンダーは、炭素会計ソフトウェア、ESG報告ツール、エネルギー・資源最適化ソフトウェア、サプライチェーン・トレーサビリティ・ツール、コンプライアンス・リスク管理ツール、その他(持続可能性分析と需要管理プラットフォーム)を提供する企業で構成されています。この細分化されたエコシステムは、目標達成のためにテクノロジーとデータを活用し、より効率的なワークフローとアウトプット生成への移行を推進するために協働しています。

ESGレポーティング・ツールは、2025年のグリーンテック&サステナビリティ市場において最も重要なソフトウェア・セグメントとなっています。これは、規制当局の圧力、透明性に対する投資家の需要、グローバルなサプライチェーン全体で持続可能性指標を追跡するという課題に起因しています。EUや国連のCSRD(Corporate Sustainability Reporting Directive)をはじめ、世界中の政府や金融規制当局による情報開示要件の施行は厳しさを増しています。同時に、機関投資家や資産運用会社はリスクを評価するためにESGスコアへの依存度を高めており、信頼性が高く標準化されたサステナビリティ・データは資本を呼び込む上で極めて重要となっています。運用効率を重視する他のサステナビリティ・ソフトウェア(エネルギー管理やカーボン・オフセット・プラットフォームなど)とは異なり、ESGレポーティング・ツールは重要なコンプライアンスと財務要件に重点を置いているため、さまざまな業界で不可欠です。さらに、ESGレポーティングは、エネルギー使用量、排出量、労働慣行、ガバナンス方針など、複数のソースからのデータを単一のダッシュボードの下に集約することで、企業を支援します。ESG報告の有効性を高めるため、データの検証を合理化し矛盾を検出するAI主導の自動化がますます統合されています。ブロックチェーンベースのESGプラットフォームは、不変のサステナビリティ記録を提供することで監査可能性をさらに向上させ、グリーンウォッシュのリスクを低減します。

カーボンニュートラルと気候変動戦略は、グリーンテックとサステナビリティ市場において最も急成長しているアプリケーション分野であり、規制の強化、企業のネット・ゼロ・コミットメント、検証可能な気候変動行動に対する投資家の要求がその原動力となっています。EUのカーボンボーダー調整メカニズム(CBAM)や中国の排出量取引制度など、各国政府が実施する炭素削減政策の厳格化により、企業は二酸化炭素排出量の管理を迫られています。一方、企業は投資家を惹きつけ、パリ協定に整合させるために、高い水準のネットゼロ目標を設定しています。カーボン・アカウンティング、排出削減計画、サプライチェーンの脱炭素化は、多くの点でカーボンニュートラルを実施するための唯一の選択肢です。この複雑さが、スコープ1、2、3の排出量を評価し、脱炭素化の道筋をモデル化し、削減戦略を統合するソフトウェアやコンサルティング・サービスの需要に拍車をかけています。自主的な炭素市場や自然ベースのソリューション(森林再生、炭素回収)の成長は、この需要をさらに促進しています。炭素回収・貯留(CCS)技術の進歩も加速しており、産業界に排出量削減のためのスケーラブルなソリューションを提供しています。規制の枠組みが進化し続ける中、低炭素経済における競争優位性を維持しながらコンプライアンスを遵守することを目指す企業にとって、スマートな持続可能性ツールの統合は不可欠となるでしょう。

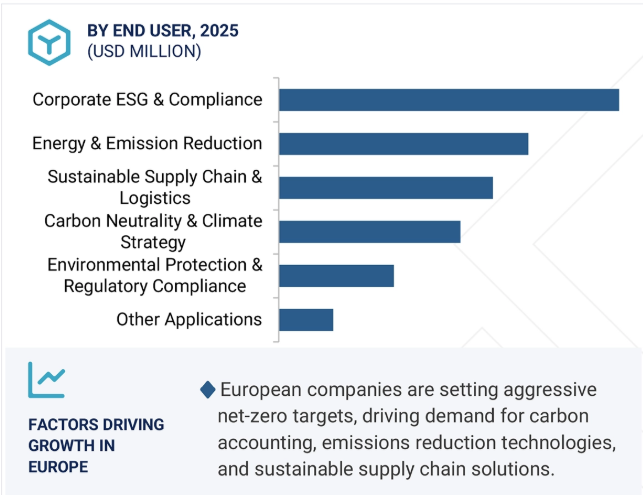

ヨーロッパは、厳格な規制の枠組み、積極的な気候変動政策、持続可能なイノベーションに対する官民の大規模な投資により、グリーンテックおよび持続可能性市場をシェアでリードしています。欧州連合(EU)諸国は、国際法上最も野心的な環境法を制定しています。グリーンディールは、企業にグリーン技術の使用と持続可能性の指標に関する報告を義務付けるもので、ヨーロッパ全土で標準的な慣行として採用されており(持続可能な活動のためのEU分類法)、炭素国境調整メカニズム(CBAM)と呼ばれるEU法の一部となっています。この地域はまた、EU排出量取引制度(ETS)が炭素価格設定の世界的なベンチマークとなっているなど、炭素市場が確立していることも特徴です。さらに、欧州投資銀行(EIB)をはじめとする欧州の金融機関は、グリーンプロジェクトへの融資において極めて重要であり、持続可能な製品に対する消費者の需要は、市場のさらなる成長に貢献しています。また、2050年までに排出量をゼロにするというヨーロッパの公式公約や、2030年までに55%削減するといった一時的な目標も、クリーンエネルギーやESG報告手法の採用を後押ししています。EUは循環型経済戦略の革新を先導し、廃棄物削減と資源効率の向上を推進しています。再生可能水素、洋上風力、エネルギー貯蔵ソリューションへの投資拡大により、ヨーロッパは脱炭素化におけるグローバルリーダーとしての地位を確立しつつあります。

2025年2月、シーメンス・アドバンタは、病院向けのエネルギー効率の高いソリューションや持続可能な製造手法など、グリーンテクノロジーを自社製品に統合することで、持続可能性を優先しました。このアプローチは、イノベーションを推進すると同時に、より厳しい環境規制に対応するためのグローバルな取り組みをサポートしました。

2025年1月、マイクロソフトはクラウド・フォー・サステナビリティを強化し、マイクロソフト・サステナビリティ・マネージャー(Microsoft Sustainability Manager)やコパイロット(Copilot)といったAI主導のツールを導入しました。これらのアップデートにより、データ統合の自動化、さまざまな規制フレームワーク用のテンプレートの提供、自然言語駆動型のレポート生成と分析が可能になり、ESGレポートが簡素化されました。

2024年12月、シュナイダーエレクトリックとアルストムは、持続可能な技術を推進することで、モビリティ部門の環境影響を低減するための提携を発表しました。シュナイダーエレクトリックとアルストムは、脱炭素化、エネルギー効率化、より環境に優しい輸送ソリューションの推進に重点を置き、成長するグリーンテクノロジーと持続可能性市場に両社を位置づけました。

2024年12月、グーグルはインターセクト・パワーおよびTPGライズ・クライメートと提携し、新しいデータセンターをクリーンエネルギー施設と併設する工業団地を共同開発しました。このイニシアチブは、電力プロジェクトの展開を加速し、送電網の制約を軽減し、AI主導のオペレーションにカーボンフリーのエネルギーを提供することを目的としています。

主要企業・市場シェア

グリーンテクノロジーと持続可能性市場は、幅広い地域で事業を展開する少数の大手企業によって支配されています。グリーンテクノロジー&サステナビリティ市場の主要プレーヤーは以下の通り。

GE

Siemens

SAP

Schneider Electric

IBM

Constellation Energy

Oracle

Microsoft

AWS

Salesforce

Watershed

Clarity AI

Normative

Persefoni

IsoMetrix

ENECHANGE Ltd

MioTech

Pulsora

【目次】

はじめに

33

研究方法論

39

要旨

51

プレミアムインサイト

58

市場概要と業界動向

61

5.1 はじめに

5.2 市場ダイナミックス DRIVERS- 低炭素政策に対する政府のイニシアティブの高まり- 企業のネットゼロとESGへのコミットメント- 持続可能な製品とサービスに対する消費者の需要- エネルギー転換と脱炭素化の目標 RESTRAINTS- 高い導入コストとROIの懸念- 変化への抵抗と業界特有の障壁 OPPORTUNITIES- 水テクノロジーとスマート資源管理の拡大- AIとデジタル炭素管理ソリューションの成長- 炭素市場と分散型取引プラットフォーム CHALLENGES- データの複雑さと標準化された報告フレームワークの欠如- 独自の環境問題に対処するためのオーダーメイドソリューションの欠如

5.3 グリーンテクノロジーと持続可能性市場の進化

5.4 サプライチェーン分析

5.5 エコシステム分析 炭素会計ソフトウェアプロバイダー ESG報告ツールプロバイダー エネルギー・資源最適化ソフトウェアプロバイダー サプライチェーントレーサビリティツールプロバイダー コンプライアンス・リスク管理ツールプロバイダー その他の参加者

5.6 投資状況と資金調達シナリオ

5.7 グリーンテクノロジーと持続可能性市場に対するジェネレーティブ・エイの影響 スマートエネルギー管理 カーボンフットプリントのモニタリングと削減 持続可能な農業と精密農業 エコフレンドリーな製造と材料発見 循環経済と廃棄物管理 気候リスクの評価と適応

5. 8 ケーススタディ分析 Gunvor社はCarbonchain社と提携し、排出量報告の合理化とサプライチェーンの持続可能性の強化を実現 engie impact社はisbank社にエネルギー効率の高いデータセンターを構築するよう指導し、持続可能性の達成を実現 amcs社の持続可能性プラットフォームにより、グローバルなタイヤ・ゴム企業のデータ管理が効率性と正確性を向上 lidl社はecovadis社のARESマネジメントにより、サプライチェーンの持続可能性とコンプライアンスを改善 watershed社の排出量追跡プラットフォームにより、脱炭素化への取り組みを強化 dsm社はTreeni社の集中型ソリューションにより、データ管理と持続可能性報告を強化 global fashion group社はunravel carbon社により、持続可能性を合理化、 オプテラのESGインサイト・プラットフォームは、排出量データの精度を向上させ、グローブ・コラボレーティブC3のサステナビリティ報告を強化しました。 AIの支援により、アメリカの大手ユーティリティ企業が23%のエネルギー削減と5億米ドルの節約を達成 eltelグループは、持続可能性とレポーティングを改善するため、normativeで炭素排出量追跡を合理化

5.9 技術分析 主要技術 – 人工知能(AI)と機械学習(ML) – モノのインターネット(IoT)とスマートセンサー – クラウドコンピューティング – ブロックチェーン 副次的技術 – エッジコンピューティング – デジタルツイン – ビッグデータ 副次的技術 – 5Gと低電力ネットワーク – サイバーセキュリティ

5.10 規制のランドスケープ 規制機関、政府機関、その他の組織- 北米- ヨーロッパ- アジア太平洋地域- 中東・アフリカ- 中南米 規制のフレームワーク- 北米- ヨーロッパ- アジア太平洋地域- 中東・アフリカ- 中南米

5.11 特許分析方法論 出願された特許の種類別 イノベーションと特許出願

5.12 価格分析 オファリングの平均販売価格 出願の平均販売価格

5.13 主要会議とイベント

5.14 ポーターの5つの力分析 新規参入の脅威 代替品の脅威 供給者の交渉力 買い手の交渉力 競争の激しさ ライバル関係

5.15 顧客のビジネスに影響を与えるトレンド/混乱 顧客のビジネスに影響を与えるトレンド/混乱

5.16 主要ステークホルダーと購入基準 購入プロセスにおける主要ステークホルダー 購入基準

グリーンテクノロジーと持続可能性市場、製品別

107

6.1 オファリングの導入: グリーンテクノロジーと持続可能性市場の促進要因

6. 2 ソフトウェア カーボンアカウンティングソフトウェア- 炭素集約的なプロセスを特定し、持続可能性を高めるために業務を最適化するための詳細な洞察力を企業に提供 ESGレポーティングツール- ESGレポーティングツールにAIとブロックチェーンを統合することで、データ収集を合理化し、プロセスをより効率的で正確なものに ENERGY & RESOURCE OPTIMIZATION SOFTWARE- 環境問題に対する意識の高まり、 環境問題への意識の高まりに伴い、企業は業務効率とより持続可能な未来に焦点を当てる サプライチェーントレーサビリティツール – 企業は各生産段階における環境への影響を追跡することが可能 コンプライアンス&リスク管理ツール – 説明責任、透明性、持続可能性の推進に不可欠であり、組織のレジリエンス構築を支援 その他のソフトウェア

6.3 サービス プロフェッショナル・サービス – イノベーションと持続可能性を統合し、気候変動に関する課題を解決し、競争力を獲得するためのサービス マネージド・サービス – 企業と密接に連携し、企業固有のニーズに合ったカスタマイズされたソリューションを提供するサービス

グリーンテクノロジーと持続可能性市場、テクノロジー別

122

7.1 導入技術:グリーンテクノロジーと持続可能性市場の促進要因

7.2 クラウド・コンピューティング:クラウド・コンピューティングを通じた技術の進歩と環境責任との連携

7.3 サーキュラー・エコノミーを推進し、より持続可能な実践に貢献する人工知能とアナリティクス

7.4 ブロックチェーンがより効率的で透明性が高く、説明可能なグリーン・テクノロジー・エコシステムを提供

7.5 持続可能な実践とカーボンフットプリントの削減を可能にするiot

7.6 サイバーセキュリティ サイバーセキュリティ戦略: サイバーセキュリティ戦略:知的財産の保護、コンプライアンスの確保、グリーンテクノロジーの信頼構築の鍵

グリーンテクノロジーと持続可能性市場、用途別

130

8.1 導入アプリケーション:グリーンテクノロジーと持続可能性市場の促進要因

8.2 再生可能エネルギー、電動モビリティ、循環型経済の実践、持続可能な製造における革新と説明責任 を推進する企業のESGとコンプライアンス

8.3 エネルギーと排出削減 気候変動と闘うためのエネルギー効率と排出削減のためのグリーン技術の推進

8.4 持続可能なサプライチェーンとロジスティクス:持続可能性を中核的なロジスティクス業務に組み込むことで、 環境フットプリントとコスト効率を高める企業

8.5 カーボンニュートラルと気候変動戦略 カーボンニュートラルと気候変動戦略を通じたイノベーションと長期的価値の推進

8.6 環境保護と規制遵守 気候変動と闘うための環境保護と規制遵守を通じてイノベーションと持続可能性を推進

8.7 その他の用途

グリーンテクノロジーと持続可能性市場、エンドユーザー別

139

9.1 導入エンドユーザー:グリーンテクノロジーと持続可能性市場の促進要因

9.2 テクノロジー&ソフトウェア・プロバイダ:低炭素デジタル経済のためのクラウド・インフラストラクチャとAI駆動コンピューティングの最適化

9.3 通信事業者:AIを活用した最適化とカーボン・アウェア・データ伝送によるネットワーク・エネルギー消費 の削減

9.4 持続可能な商取引のためにAIを活用した排出量追跡とブロックチェーンを活用したサプライチェーンの透明化を組み込む小売・消費財

9.5 運輸・ロジスティクス AIを活用した車両最適化とリアルタイムの炭素追跡でグローバルサプライチェーンを脱炭素化

9.6 エネルギー・ユーティリティ スマートグリッド、再生可能エネルギー最適化、リアルタイム排出量モニタリングにAIとブロックチェーンを統合

9.7 製造業 産業の持続可能性を高めるためにAIを活用した予知保全とブロックチェーンベースのトレーサビリティを導入 化学 食品・飲料 重機 電子・半導体 自動車 その他の製造業アプリケーション

9.8 ヘルスケア・ライフサイエンス分野 ヘルスケア分野では、AIを活用した精密医療とブロックチェーンを活用した安全で持続可能なサプライチェーンを実現。

9.9 その他のエンドユーザー

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:TC 7354