世界のHDPEパイプ市場(~2029):グレード別、直径別、用途別、地域別分析レポート

市場概要

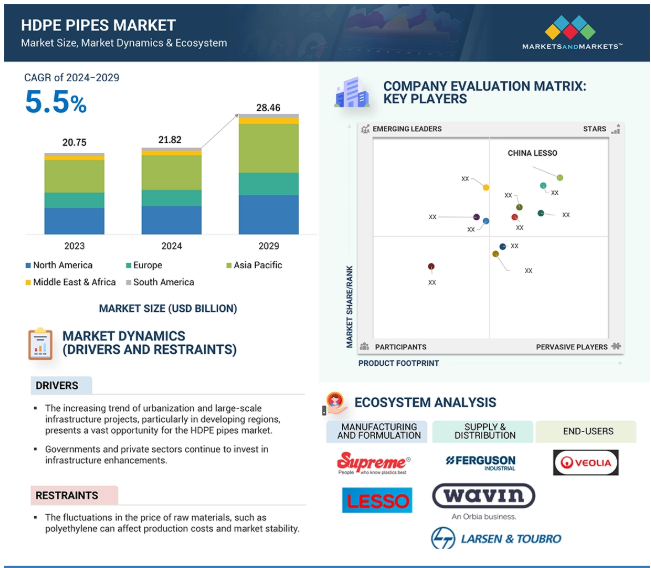

HDPEパイプ市場は、2024年の218億2,000万米ドルから2029年には284億6,000万米ドルに成長し、年平均成長率は5.5%と予測されています。3Dプリンティングや押出成形技術などの技術進歩により、さまざまな用途に適した、より強度が高くコスト効率の高いHDPEパイプが生産されるようになりました。HDPEパイプ業界は、生分解性コーティングの提供やリサイクルHDPE材料の使用により、カーボンフットプリントを削減しています。HDPEパイプは、化学処理、鉱業、深海作業で広く使用されています。給水・灌漑システム分野は、配水や農業用途で耐久性、耐腐食性、費用対効果の高い配管ソリューションの需要が増加しているため、HDPEパイプ市場にプラスの影響を与えます。

急速な都市化により、配水、下水処理、雨水排水をサポートする信頼性が高く効率的な配管システムのニーズが高まっています。HDPEパイプは、その強度、柔軟性、耐腐食性により、広く好まれています。

急速に都市化が進む地域では、近代的なインフラストラクチャーが必要不可欠であり、人口増加に対応した給水・衛生システムの開発が求められています。そのため、いくつかの政府は、新しい下水システム、アップグレードされた給水システム、雨水管理などのインフラ関連プロジェクトに多額の投資を行っています。HDPEパイプは、高圧や化学腐食に強く、メンテナンスが最小限で耐用年数が長いため、これらのプロジェクトに好んで使用されています。

都市環境では、軽量で輸送しやすく、さまざまな地形に適応できる配管システムが必要とされ、さまざまな課題があります。HDPEパイプはこれらの基準をすべて満たし、一般的にコンクリートや金属よりも費用対効果が高くなります。その柔軟性により、トレンチレス技術が可能になり、密集した都市部での混乱を減らし、設置コストを削減することができます。このパイプは、ガス配給、電線管システム、電気通信ケーブルでも重要な役割を果たしています。HDPEパイプの優れた品質と、持続可能で効率的なインフラに対する需要の高まりにより、世界中の都市部で広く好まれています。

HDPEパイプ市場の成長を妨げているのは、他の材料に比べて設置コストが高いため、しばしば高騰する原材料価格の変動です。HDPE製造の主原料であるポリエチレンは、原油と天然ガスに依存しているため、価格が不安定です。地政学的緊張とサプライチェーンの混乱は、この予測不可能性をさらに助長し、利益率を低下させかねないコスト上昇でメーカーに試練を与えます。

HDPE配管システムの主な限界は、初期設置コストが高いことです。強力な耐性、柔軟性、低メンテナンス性を提供するにもかかわらず、材料、装置、労働にかかる費用は、特に資源の乏しい経済圏では大きな障壁となります。塩ビ管、コンクリート管、鋼管を交換するコストが、HDPEの採用をさらに制限しています。さらに、トレンチレス技術の導入には熟練工が必要で、さらに高い初期費用がかかります。

このような制約は、インフラ資金が乏しい分野や、政策立案者が長期的な利益よりも短期的な節約に重点を置く分野では大きな意味を持ちます。HDPE市場の関係者は、効果的な価格戦略の開発、製造コスト削減のための技術投資、メンテナンスコストの削減や耐用年数の延長など、HDPEパイプの長期的なメリットに関するユーザーの意識向上といった課題に直面しています。

HDPEパイプ市場における最も大きなビジネスチャンスのひとつは、リサイクル性と持続可能性の向上を重視した、環境に優しいパイプの開発です。持続可能性と環境保全に関する意識の高まりと規制圧力の高まりが、さまざまな産業における環境配慮型材料の需要を促進しています。HDPEパイプ業界は、二酸化炭素排出量を削減するために様々な革新的な取り組みを実施し、環境問題に積極的に取り組んでいます。その重要なアプローチのひとつが、パイプの耐久性を高めるだけでなく、環境の持続可能性にも貢献する生分解性コーティングの統合です。

生産にHDPEを使用することで、バージン・ポリエチレンへの依存を減らし、天然資源を節約することができ、より持続可能な未来につながります。

HDPEパイプの耐久性と柔軟性は、業界関係者が長寿命で環境に優しいインフラストラクチャ・ソリューションにますます注目する中、従来の配管材料よりも好まれています。さらに、環境に配慮した技術革新は、インフラ開発プロジェクトにおけるグリーン認証や持続可能性要件の採用拡大に合致しています。リサイクル可能で低環境負荷の材料の使用は、今後も市場の成長を促進するでしょう。このような製品を提供することで、HDPEパイプ業界の新規・既存市場の両方で競争力を獲得しながら、環境問題に対処することができます。

HDPEパイプが市場で直面する最も大きな課題は、PVCパイプ、スチール、コンクリートなどの代替材料によるものです。これらの代替材料は、様々な給水、下水、灌漑用途で広く使用されています。例えば、PVCパイプは、その価格、簡単な設置、長寿命のため、巨大な市場を持っています。

コンクリート管の主な用途は、その強度と優れた耐荷重性から、大規模な下水・排水システムです。一方、高密度ポリエチレン管は、コンクリート管が広く使用され、市場で定着しているため、特定の地域や業界で競争に直面します。そのため、HDPEパイプが市場で存在感を示すには、長期耐久性、費用対効果、環境面での優位性といった面でその価値を実証する必要があります。

HDPEパイプ市場は、さまざまな利害関係者が関与する複雑なエコシステムです。基本単位は、石油化学製品の原料として原油や天然ガスから副産物として抽出されるポリエチレン樹脂を提供する原料サプライヤーから構成されます。HDPEパイプ・メーカーは、高度な押出・成形技術を用いてこれらの原材料を加工し、さまざまな用途に適した多様なパイプを製造します。部品サプライヤーは、パイプの耐久性と機能性を高める安定剤、顔料、性能向上剤などの添加剤を提供することで、エコシステムを支えています。最終製品の多くの用途には、給水・配水、廃水管理、工業、農業、建設、その他が含まれます。

直径3,000mm超のセグメントは、そのユニークな利点と大規模なインフラプロジェクトに適しているため、HDPEパイプ市場を支配しています。これらのパイプは、給水、廃水管理、工業排水システムなど、大容量の流体輸送を必要とする用途に好まれています。直径が大きいため、大量の流体を効率的に処理することができ、複数の小さなパイプを使用する必要性が減るため、設置やメンテナンスのコストが削減されます。

直径が3,000 mmを超えるHDPEパイプは、その卓越した強度、耐久性、腐食、摩耗、紫外線暴露などの環境ストレスに対する耐性で知られています。これらの特性により、河川、沿岸地域、極端な気候など、過酷な環境での厳しい用途に最適です。

大口径HDPEパイプは、雨水管理システムや大規模な灌漑プロジェクトでも幅広く使用されており、その高い流下能力により、効率的な配水と管理が可能です。都市インフラでは、雨水の迅速な除去を促進し、豪雨時の洪水を防ぎます。

直径3,000mmを超えるパイプは、小口径のセグメントと比較して、メガプロジェクトに対応する拡張性を備えており、世界中で拡大する水インフラへの投資や持続可能な開発イニシアティブに対応しています。この汎用性と重要なインフラ需要を満たす能力により、3,000mm超のセグメントが最大のHDPEパイプ市場となっています。

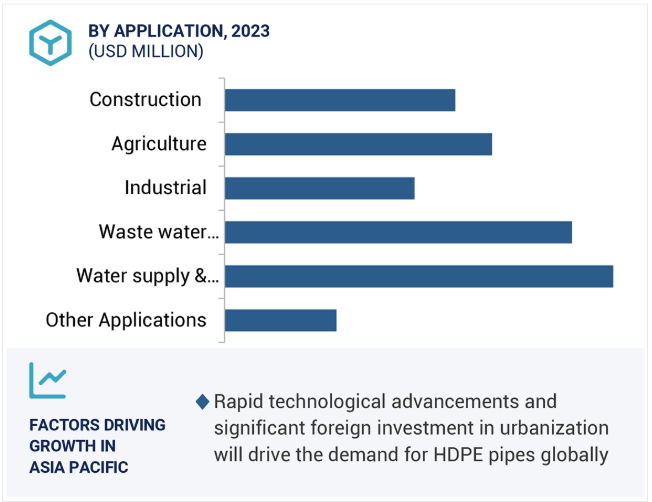

給水・配水セグメントの著しい成長は、世界の開発における水インフラの重要な役割を反映した複数の要因によるものです。都市化の急速なペースと世界人口の継続的な増加により、家庭用、商業用、工業用セクターの増大するニーズに対応する効率的で信頼性の高い配水システムの需要が高まっています。世界各国政府は、水不足、インフラの老朽化、配水の不公平といった課題に対処するため、大規模な投資を通じて水インフラを改善することに重点を置いています。こうした取り組みは、老朽化した非効率なパイプラインの交換が優先課題となっている先進地域と、清潔な飲料水へのアクセス拡大に重点が置かれている発展途上地域の両方で特に顕著です。HDPEパイプは、耐腐食性、長寿命、コスト効率などの優れた特性により、給水・配水ネットワークに最適な選択肢として登場しました。さらに、持続可能性と節水への世界的なシフトが、HDPEパイプの採用を加速させています。漏水を最小限に抑え、水の損失を減らすHDPEパイプの能力は、特に乾燥地帯や水ストレスの多い地域において、限られた水資源を管理し、節約する緊急の必要性に合致しているからです。また、安全な飲料水へのアクセスを改善することを目的とした国際的な取り組みやプログラムにより、先進的な給水技術の導入が加速しており、堅牢で効率的なパイプラインシステムへの投資が波及効果を生み出しています。廃水管理、農業、工業用途など他の分野に比べ、給水・配水分野は普遍的な必需品として独自の地位を占めており、HDPEパイプ市場の中でも常に優位を保ち、急成長している分野となっています。清潔な水とそれを供給する重要なインフラに対する比類なき需要は、この分野の好調な業績と世界の発展への重要な貢献を裏付けています。

主要企業・市場シェア

アジア太平洋地域は、予測期間中、HDPEパイプの最も急成長する最大市場になると予測されています。急速な都市化、インフラの整備、人口増加、淡水供給システム、下水システム、工業用パイプラインのニーズがアジア太平洋地域の市場を牽引しています。都市人口の増加に伴い、政府や民間セクターは上下水道インフラの強化・拡大に多額の投資を行っています。HDPEパイプは、その耐久性、耐腐食性、費用対効果の高さから人気があります。

HDPEパイプは化学薬品や摩耗に強いため、さまざまな用途で広く使用されています。農業灌漑、工業プロセス配管、その他多くの過酷な化学環境に適しています。この地域では、大規模な水処理プラント、雨水管理システム、ガス配給網などの大規模インフラ・プロジェクトが開発されています。HDPEパイプは軽量で環境にやさしく、リサイクル可能であるため、持続可能性と環境問題への関心の高まりもアジア太平洋地域におけるHDPEパイプの成長を支えています。この傾向は中国、インド、東南アジアなどの国々で顕著で、環境条件や持続可能なインフラソリューションに関する規制が、金属やコンクリートといった従来の材料の代わりにHDPEパイプの使用を後押ししています。

アジア太平洋地域は現在、HDPEパイプの需要で世界をリードしています。この背景には、有利な政府政策、外国投資の増加、HDPEパイプの長期的な利点に関する人々の意識の高まりがあります。同地域では近代的なインフラに対する需要が高まっており、先進的な配管ソリューションの採用により、近い将来、同地域が最大の生産地および消費地としての地位を固めることになるでしょう。

2024年12月6日、WLプラスチックスはチャーター・プラスチックスからHDPE押出パイプ事業を買収。これはWLプラスチックスの製品ラインナップを多様化し、HDPE市場における地理的プレゼンスを拡大することを目的としたもの。

2023年10月、Chevron Corp.とPhillips 66の合弁会社であるChevron Phillips Chemical Company LLCは、アラブ首長国連邦のMubadalaが所有するNova Chemicals Corp.を買収するため、150億米ドルの入札を実施。この買収により、同社はエクソンモービル・ケミカル社、ダウ・ケミカル社に次ぐ北米第3位のポリエチレンメーカーとなり、北米最大の高密度ポリエチレン(HDPE)メーカーとなります。

2023年10月には、約5,000万ユーロ(5,120万米ドル)の投資により、ドイツのマンハイム工場に最先端の生産施設を建設しました。この戦略的開発により、世界的に認知されているFriatecブランドの製品群の生産・販売能力が強化され、この地の一等地と優れた交通の利便性を活かして、国際的な顧客基盤により良いサービスを提供できるようになります。

2022年9月、シェブロン・フィリップス・ケミカル・カンパニーLLCとカタールエナジーは、アメリカ・テキサス州オレンジに85億米ドルの総合ポリマー施設を建設。

hdpeパイプ市場の主要プレーヤーは以下の通り。

Ionomr Innovations Inc. (Canada)

Hyundai (Japan)

JM EAGLE, INC. (US)

CHINA LESSO (China)

Supreme Industries Ltd. (India)

Chevron Phillips Chemical Company LLC (US)

AGRU (US)

Dyka Group (Netherlands)

Jain Irrigation Systems Ltd. (India)

Astral Pipes (India)

Advanced Drainage Systems (US)

ISCO Industries (UAE)

Al-Rowad Complex (UAE)

Cosmoplast Industrial Company LLC (UAE)

Union Pipes Industry LLC (UAE)

Future Pipe Industries (UAE)

PolyFab Plastic Industry LLC (UAE)

Florence Polytech (FZE) (Nigeria)

Saudi Arabian Amiantit Co. (Saudi Arabia)

【目次】

はじめに

25

研究方法論

29

要旨

41

プレミアムインサイト

46

市場概要

48

5.1 はじめに

HDPE パイプの優れた耐食性と耐薬品性 HDPE パイプの動的な水事業における安定性と高いひずみ容量 制約事項 – パイプ内の温度制限と化学物質汚染 可能性 – HDPE パイプと持続可能性基準およびグリーンビルディング認証との整合 課題 – 原材料の価格変動

5.3 汎用AIの導入がHDPEパイプ市場に与える影響

5.4 業界動向 顧客ビジネスに影響を与えるトレンドと破壊の導入

5.5 バリューチェーン分析 原料サプライヤー メーカー パイプ販売業者と小売業者 エンドユーザー別業界

5.6 価格分析 平均販売価格動向(地域別)(2021~2024年 平均販売価格動向(グレード別)(2021~2024年 主要企業の平均販売価格動向(グレード別)(2021~2024年

5.7 投資環境と資金調達シナリオ

5.8 エコシステム分析

5.9 代替製品分析代替パイプ市場-代替製品の特定

5.10 技術分析 主要技術補完技術隣接技術

5.11 特許分析方法論 世界で取得された特許公開動向 特許の法的地位に関する洞察 管轄分析 主要特許の上位出願者リスト

5.12 貿易分析 輸入シナリオ(HSコード391721) 輸出シナリオ(HSコード391721)

5.13 主要会議とイベント(2025年

5.14 関税・規制情勢 hdpeパイプに関連する関税・規制 規制機関、政府機関、その他の組織 hdpeパイプ市場に関連する規制

5.15 ポーターの5つの力分析 新規参入の脅威 代替品の脅威 供給者の交渉力 買い手の交渉力 競争相手の強さ

5.16 主要ステークホルダーと購入基準 購入プロセスにおける主要ステークホルダー 購入基準

5.17 マクロ経済見通し GDPの動向と予測(国別

5.18 ケーススタディ分析 排水インフラの最適化:持続可能な水供給を確保するカー・ウッド・リー ダル・エンジニアリングのhdpeフォースメイン・プロジェクト: Waukesha’s Great Water Alliance プロジェクトにおけるWLプラスチックの役割 サンラファエル衛生地区の革新的なHDPパイプラインによるカリフォルニア州の環境保護

hdpeパイプ市場、直径別

90

6.1 はじめに

6.2 大規模な上下水道管理システムにおける500mm未満の主要用途

6.3 500~1,000 mm 中容量流体処理プロジェクトに適した低設置・保守コスト

6.4 1,000-2,000 mm 工業用流体輸送用途での需要の増加

6.5 2,000~3,000 mm 地盤変動や地震が起こりやすい場所への設置に最適

6.6 3,000mmを超えると、コンクリートや鉄鋼に比べてメンテ ナンスが軽減され、耐用年数も延長

HDPEパイプ市場、グレード別

95

7.1 導入

7.2 環境ストレス軽減のための下水道と灌漑プロジェクトでの需要増加。

7.3 pe 100 外部負荷に耐え、劣化に耐えるハイエンドの配水・ガスシステムの用途増加

HDPEパイプ市場、用途別

99

8.1 導入

8.2 灌漑システム 農業環境における最小限のメンテナンスで済むhdpeパイプの労働コスト削減と耐久性

8.3 下水・排水用、高度な突合せ融着・電気融着機能による漏れ防止パイプ

8.4 化学処理 化学物質や過酷な環境に対する卓越した耐性

8.5 耐久性や性能を損なうことなく腐食性化学物質や高圧流体に対応する電融継手

8.6 その他の用途 光ファイバーおよびケーブル 雨水管理システム

HDPEパイプ市場、エンドユーザー別

104

9.1 導入

9.2 大量の雨水を処理する雨水管理におけるhdpeパイプの幅広い用途

9.3 紫外線、化学物質、過酷な環境条件への曝露に耐える農業能力

9.4 石油・ガス分野 流体輸送と化学作業におけるhdpeパイプの需要増加

9.5 設置が容易で輸送コストを削減する工業用軽量パイプ設計

9.6 建設業における漏れのない効率的な流通網と高荷重処理能力

9.7 再生可能エネルギーを採掘するその他のエンドユーザー

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:CH 9239