医療クラウドコンピューティング市場レポート:種類別、展開別、価格モデル別、サービスモデル別、エンドユーザー別、地域別(~2030年)

市場概要

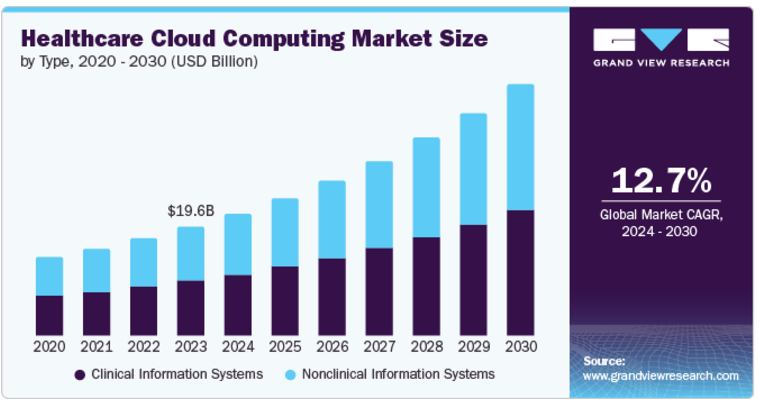

医療クラウドコンピューティングの世界市場規模は、2023年に196億米ドルと評価され、2024年から2030年にかけて年平均成長率12.7%で成長すると予測されています。慢性疾患の増加や老年人口の増加により、統合された情報システムが求められており、これが医療クラウドコンピューティング市場の成長に大きく寄与しています。さらに、遠隔医療、電子処方、モバイルヘルス、電子カルテの導入拡大も市場の成長を後押ししています。

患者情報量の増加、遠隔モニタリング、データの統合、ビッグデータ分析、医療分野におけるIoT、ウェアラブルデバイスを利用したリアルタイムアクセスなどに対する需要の高まりが、予測期間中の市場の成長を後押しする見込みです。米国の医療システムや病院は、遠隔患者モニタリング技術を使用しています。これは、IoTセンサーを備えたコネクテッドデバイスを活用し、心拍数、グルコースモニタリング、血圧などのリアルタイムの健康データの継続的なストリームをプロバイダに提供します。

米国における老人人口の増加も、遠隔医療サービスの発展に寄与しています。例えば、2024年1月、Population Reference Bureauによると、老人人口は2050年までに8,200万人増加すると予測されています。これは遠隔医療サービスの利用に拍車をかけ、ヘルスケアコンピューティング市場の成長を促進するでしょう。米国疾病予防管理センターによると、米国では2024年までに1億2900万人が少なくとも1つの主要な慢性疾患に罹患すると推定されています。慢性疾患の深刻さと増加により、人々は自宅でくつろぎながら遠隔医療サービスを選ぶことができます。したがって、予測期間中に市場が成長する原動力になります。

医療ITインフラを整備し、デジタル病院を強化するために、さまざまな政府の取り組みやプログラムが開始されています。例えば、インド政府はデジタルヘルス奨励制度を拡大し、アユシュマン・バラット・デジタルヘルス・アカウントとリンクさせました。このような取り組みにより、長期的には医療クラウド・コンピューティング市場の拡大が期待されます。

さらに、デジタル医療ライブラリでは、ライブラリ管理システム、クエリ言語、インデックス作成サービスなど、さまざまなサービスが提供されており、医師が診療を改善できるようになっています。管理情報システムは、請求、財務、人事管理に使用されます。このように、意思決定や予測に高度な技術を採用することは、近い将来、この市場に大きな成長機会をもたらすと予想されます。

非臨床情報システムは市場を支配し、2023年の市場シェアは50.7%。その背景には、不正管理、財務管理、医療情報交換など、さまざまな用途でのクラウドコンピューティングサービスの浸透があります。2024年2月、米国医療情報管理協会(AHIMA)は、医療情報(HI)専門家に医療業界における非臨床AIの使用に関連する知識やリソースを提供するのに役立つと期待されるAIリソースハブを導入しました。このような取り組みがセグメントの成長を促進すると期待されています。

臨床情報システム分野は、予測期間中に大きなCAGRで成長する見込みです。慢性疾患の増加により、臨床情報データの保存の必要性が生じており、その結果、医療専門家による臨床情報システムの需要が高まっています。例えば、患者生成健康データ(PGHD)は、すべての情報とデータがリアルタイムのやり取りで記録されるため、医師が患者を迅速に治療し理解するのに役立ちます。PGHDを利用することで、分析が容易になり、適切な治療計画が立てやすくなります。さらに、米国で2020年8月に開始されたRural Telehealth Initiativeのような政府のイニシアチブは、健康格差に対処し、地方へのブロードバンドサービスと技術を促進するための協力と情報共有にさらに役立ちます。このような要因が、このセグメントをプラスに牽引しています。

プライベートクラウドが市場を席巻し、2023年の市場シェアは37.6%。プライベートクラウドにより、医療機関は高レベルのセキュリティ、アクセス制御、カスタマイズを維持することができます。これにより、マルチクラウド環境におけるデジタルトランスフォーメーションがよりシームレスかつスムーズになり、予測期間中にこのセグメントの成長を押し上げると期待されています。

ハイブリッド・クラウド分野は予測期間中に大きく成長する見込みです。これは、必要に応じてリソースを柔軟に拡張できることに起因しています。医療機関は、特定のニーズに基づいて、プライベートクラウド環境とパブリッククラウド環境の間でワークロードを迅速に移行することができます。アトスは2023年11月、西オーストラリア州の公的医療システムにICTサービスを提供するWA Health’s Health Support Services(HSS)との提携を延長。1億6,276万米ドル相当の5年契約で、ハイブリッドクラウドとコアインフラストラクチャサービスの提供を支援する見込み。このような動きは、業界におけるハイブリッドクラウドコンピューティングの採用を増加させ、市場の成長を促進すると思われます。

従量課金が市場を支配し、2023年の市場シェアは55.0%。その理由は、初期投資が少なくて済むなど、さまざまなメリットがあるためです。PAYGを利用することで、医療機関はインフラへの多額の先行投資が不要になります。医療機関は必要なリソースの料金だけを支払えばよいため、無駄を省き、コストを最適化することができます。さらに、医療セクターにおけるリソース管理の改善により、拡張性と柔軟性がもたらされるため、予測期間中の同分野の成長が期待されます。

スポット価格は、予測期間中に大きなCAGRで成長する見込みです。スポット価格は、クラウドインフラストラクチャのコストを最適化したい医療機関、特に非クリティカルで中断可能なワークロードに適したオプションです。そのため、予測期間中の市場成長にプラスの影響を与えます。

ソフトウェア・アズ・ア・サービスが市場を席巻し、2023年の市場シェアは45.3%。その理由は、臨床情報システムなど、すぐに使えるクラウドベースのソフトウェアを提供できることにあります。SaaSでは、医療機関はクラウドベースのソフトウェアにアクセスできますが、ホスティングと管理はサードパーティのクラウドプロバイダーが行います。SaaSは、その柔軟性、アクセス性、包括的な性質により、多くの医療機関にとって最も好ましい選択肢であり、医療クラウドコンピューティング市場におけるシェアを牽引しています。

インフラストラクチャー・アズ・ア・サービス分野は、予測期間中に大きく成長する見込みです。これは、セキュリティの強化、柔軟性とカスタマイズ性、管理とメンテナンスの簡素化、予測可能なコストなど、IaaSが提供するさまざまな利点によるものです。さらに、医療機関は必要に応じてクラウドプロバイダーから追加のコンピューティングリソースを迅速に取得することができます。これらのアプリケーションは、予測期間中のセグメント成長を牽引すると期待されています。

医療機関が市場を支配し、2023年の市場シェアは57.0%。これは、クラウドを介した病院接続数の増加がSaaSモデルの需要に影響を与えているためと考えられます。さらに、医療提供者は遠隔医療サービス、モバイルヘルスアプリケーション、統合ケアモデルをサポートするためにクラウドコンピューティングを急速に採用しています。このような患者に対する価値ベースのケアへのシフトは、クラウド・ベース・コンピューティングの採用を後押しし、市場の成長を促進しています。

医療費支払者セグメントは、予測期間中に大きなCAGRで成長する見込みです。医療費支払機関は、業務の合理化、データ管理の強化、意思決定プロセスの改善を目的として、クラウド・ソリューションの採用を増やしています。さらに、クラウド・ソリューションは、トレンドの特定、不正の検出、保険適用や払い戻し方針に関する十分な情報に基づく意思決定など、データ管理に役立ちます。また、医療エコシステムにおける支払者、医療提供者、その他の利害関係者間の連携や統合も促進します。これは、予測期間中、市場の成長を積極的に促進するのに役立つと思われます。

2023年は北米の医療クラウドコンピューティング市場が優勢。これは、同地域における高齢者人口の増加と、さまざまな慢性疾患の有病率の増加が原因です。医療部門の改善と政府投資が市場成長を後押ししています。また、EHR導入率の上昇など、ITへの取り組みや医療ITの導入が進んでいることも、市場の成長に拍車をかけています。例えば、米国医療情報技術調整官事務所(ONC)が発表した報告書によると、2021年には、米国の診療所医師の約88%が何らかの電子カルテを採用し、米国では約78%が認証済みEHRを採用しています。

米国の医療クラウドコンピューティング市場は、医療施設や医療費の改善、さまざまな慢性疾患につながる老人人口の増加などの要因により、2023年には44.1%のシェアで世界市場を席巻しました。例えば、2021年2月、米国農務省(USDA)は、教育と健康成果を改善するため、遠隔医療インフラに4,230万米ドルを投資しました。これらの要因はすべて、ヘルスケアクラウドコンピューティングの大きな変化と発展に寄与しており、それによってヘルスケアクラウドコンピューティング市場に影響を与え、その成長を後押ししています。

アジア太平洋地域の医療クラウドコンピューティング市場は、予測期間中に大きな成長が見込まれています。慢性疾患の負担増、医療インフラの改善、医療分野におけるITソリューションの利用拡大が、この地域におけるITヘルスケア分野のデジタル化に対する需要を高めています。政府の取り組みもこの市場の成長に寄与しています。例えば、2023年には、インドの医療分野におけるセキュリティ、拡張性、データの冗長性、アクセシビリティ、管理業務の合理化を強化するため、クラウドベースの医療情報管理システム(HIMS)がインドのアユシュマン・バラット・デジタル・ミッション(ABDM)に統合されました。

2023年、欧州の医療クラウドコンピューティング市場は有望な地域と認定。老年人口の増加と慢性疾患の蔓延が、同地域の市場成長に影響を与えると予想されています。ドイツ連邦統計局のレポートによると、65歳以上の人口は2060年までに33%に増加する見込みです。また、2021年には350万件の遠隔診察が行われたことが確認されています。デジタルヘルスインフラの強化に重点が置かれるようになっていることが、市場をさらに牽引すると予想されます。

MEAヘルスケアクラウドコンピューティング市場は、ヘルスケアクラウドコンピューティング市場で大きな成長が見込まれます。MEA地域では、クラウドベースの電子カルテ(EHR)システムが導入されています。これらのシステムにより、医療提供者は患者のデータにリアルタイムでアクセスし、既往症を把握し、より効果的な治療計画を立案することができます。これにより、臨床上の意思決定が改善され、治療プロセスが合理化されます。中東・アフリカ地域では、都市化やライフスタイルの変化といった人口動態の変化が慢性疾患の有病率を高め、医療クラウドコンピューティングの需要拡大に寄与しているため、同地域の市場成長率が高まっています。例えば、2023年6月にMENA地域の医療システム改革シリーズで発表されたレポートによると、60歳以上の人々は慢性疾患のリスクを抱えやすく、現在UAEの0.8%からトルコの10.6%に及んでいます。また、この地域では2020年に約46万1,000人の新規がん患者と27万4,000人以上のがん関連死が予測されています。

主要企業・市場シェア

医療クラウドコンピューティング市場の主要企業には、Amazon Web services、Microsoft、Google Inc、athenahealthなどがあります。これらの企業は、新製品の発売や提携、その他さまざまな戦略を採用することで、市場収益を伸ばしています。

AWSは、コンピューティング、ストレージ、データベース、アナリティクス、機械学習、セキュリティサービスなど、包括的なクラウドサービスを医療機関向けに提供。同社はまた、電子カルテ(EHR)や集団健康管理のためのクラウドベースのソリューションを提供するために、CernerやEpicなどの医療技術企業と提携しています。

Athenahealthは、医療グループや医療システム向けにクラウドベースのサービスやモバイルアプリケーションを提供する企業のひとつです。同社は、収益サイクル管理、医療請求、患者エンゲージメント、電子カルテ(EHR)、ケアコーディネーション、集団健康管理、クリニカルインテリジェンス/意思決定支援のためのクラウドソリューションを提供。AthenaOne、athenaClinicals、athenaCollector、athenaCommunicatorなど。

医療クラウドコンピューティング市場の主要企業は以下の通り。これらの企業は合計で最大の市場シェアを持ち、業界のトレンドを決定づけます。

Amazon Web services

Microsoft

Google Inc

athenahealth

CareCloud, Inc.

Siemens Healthineers AG

Salesforce, Inc.

Oracle (Cerner Corporation)

Epic Systems Corporation

2024年3月、GenesysはEpicと協業し、患者とケアチーム間のより一貫したコネクテッドエクスペリエンスを確保し、システムや部門を超えた臨床データの記録を支援します。

2024年3月、マイクロソフトはエヌビディアと協業し、高度なクラウド、加速コンピューティング機能、AIによりライフサイエンスとヘルスケアのイノベーションを加速。

2023年5月、アマゾンウェブサービスがインドのクラウドインフラに127億米ドルを投資。

タイプ別展望(売上高、百万米ドル、2018年~2030年)

臨床情報システム

EMR

PACS、VNA、画像共有ソリューション

PHM

テレヘルス

LIMS

PIS

RIS

その他のCIS

非臨床情報システム

RCM

請求・会計管理

財務管理

ハイエ

不正管理

サプライチェーン管理

その他のNCIS

展開の見通し(売上高、百万米ドル、2018年~2030年)

プライベートクラウド

ハイブリッドクラウド

パブリッククラウド

価格モデルの展望(売上高、百万米ドル、2018年~2030年)

従量課金

スポット価格

サービスモデルの展望(売上高、百万米ドル、2018年~2030年)

ソフトウェア・アズ・ア・サービス

インフラストラクチャー・アズ・ア・サービス

プラットフォーム・アズ・ア・サービス

エンドユースの展望(売上高、百万米ドル、2018年~2030年)

医療プロバイダー

医療費支払者

地域別展望(売上高、百万米ドル、2018年~2030年)

北米

米国

カナダ

メキシコ

欧州

英国

ドイツ

フランス

イタリア

スペイン

デンマーク

スウェーデン

ノルウェー

アジア太平洋

日本

中国

インド

オーストラリア

韓国

タイ

ラテンアメリカ

ブラジル

アルゼンチン

中東・アフリカ

南アフリカ

サウジアラビア

アラブ首長国連邦

クウェート

【目次】

第1章. 方法論とスコープ

1.1. 市場セグメンテーションとスコープ

1.2. 市場の定義

1.3. 調査方法

1.3.1. 情報収集

1.3.2. 情報またはデータ分析

1.3.3. 市場形成とデータの可視化

1.3.4. データの検証・公開

1.4. 調査範囲と前提条件

1.4.1. データソース一覧

第2章. エグゼクティブサマリー

2.1. 市場の展望

2.2. セグメントの展望

2.3. 競合他社の洞察

第3章 医療クラウドコンピューティング 医療クラウドコンピューティング市場の変数、動向、範囲

3.1. 市場導入/ライン展望

3.2. 市場規模および成長見通し(USD Million)

3.3. 市場ダイナミクス

3.3.1. 市場促進要因分析

3.3.2. 市場阻害要因分析

3.4. 医療クラウドコンピューティング市場分析ツール

3.4.1. ポーター分析

3.4.1.1. サプライヤーの交渉力

3.4.1.2. 買い手の交渉力

3.4.1.3. 代替の脅威

3.4.1.4. 新規参入による脅威

3.4.1.5. 競争上のライバル

3.4.2. PESTEL分析

3.4.2.1. 政治情勢

3.4.2.2. 経済・社会情勢

3.4.2.3. 技術的ランドスケープ

3.4.2.4. 環境的ランドスケープ

3.4.2.5. 法的景観

第4章. ヘルスケアクラウドコンピューティング市場 タイプ別推定とトレンド分析

4.1. セグメントダッシュボード

4.2. 医療クラウドコンピューティング市場: タイプ別動向分析、USD Million、2023年および2030年

4.3. 臨床情報システム

4.3.1. 臨床情報システム市場の収益予測および予測、2018年〜2030年(百万米ドル)

4.3.2. EMR

4.3.2.1. EMR市場の収益予測および予測、2018年~2030年(USD Million)

4.3.3. PACS、VNA、画像共有ソリューション

4.3.3.1. PACS、VNA、画像共有ソリューション市場の収益予測および予測、2018年~2030年(USD Million)

4.3.4. PHM

4.3.4.1. PHM市場の収益予測および予測、2018年~2030年(USD Million)

4.3.5. 遠隔医療

4.3.5.1. 遠隔医療市場の収益予測および予測、2018年~2030年(百万米ドル)

4.3.6. LIMS

4.3.6.1. LIMS市場の収益予測および予測、2018年~2030年(USD Million)

4.3.7. PIS

4.3.7.1. PIS市場の収益予測および予測、2018年~2030年(USD Million)

4.3.8. RIS

4.3.8.1. RIS市場の収益予測および予測、2018年~2030年(USD Million)

4.3.9. その他のCIS

4.3.9.1. その他のCIS市場の収益予測および予測、2018年~2030年(USD Million)

4.4. 非臨床情報システム

4.4.1. 非臨床情報システム市場の売上高推定と予測、2018年〜2030年(USD Million)

4.4.2. RCM市場

4.4.2.1. RCM市場の収益予測および予測、2018年~2030年(百万米ドル)

4.4.3. 請求・アカウント管理

4.4.3.1. 請求・アカウント管理市場の売上高推計と予測、2018年~2030年(USD Million)

4.4.4. 財務管理

4.4.4.1. 財務管理市場の収益予測および予測、2018年~2030年(百万米ドル)

4.4.5. HIE

4.4.5.1. HIE市場の収益予測および予測、2018年~2030年(百万米ドル)

4.4.6. 不正管理

4.4.6.1. 不正管理市場の収益予測および予測、2018年~2030年(百万米ドル)

4.4.7. サプライチェーン管理

4.4.7.1. サプライチェーン管理市場の収益予測および予測、2018年~2030年(百万米ドル)

4.4.8. その他のNCIS

4.4.8.1. その他のNCIS市場の収益予測および予測、2018年~2030年(百万米ドル)

第5章 医療クラウドコンピューティング市場 医療クラウドコンピューティング市場 展開タイプの推定と動向分析

5.1. セグメントダッシュボード

5.2. 医療クラウドコンピューティング市場: デプロイメントタイプの動向分析、USD Million、2023年および2030年

5.3. プライベートクラウド

5.3.1. プライベートクラウド市場の収益予測および予測、2018年~2030年(百万米ドル)

5.4. ハイブリッドクラウド

5.4.1. ハイブリッドクラウド市場の収益予測および予測、2018年~2030年(百万米ドル)

5.5. パブリッククラウド

5.5.1. パブリッククラウド市場の収益予測および予測、2018年~2030年(百万米ドル)

第6章 医療クラウドコンピューティング市場 医療クラウドコンピューティング市場 価格モデルの推定と動向分析

6.1. セグメントダッシュボード

6.2. 医療クラウドコンピューティング市場: 価格モデルの動向分析、USD Million、2023年および2030年

6.3. 従量課金

6.3.1. 従量課金市場の収益予測および予測、2018年〜2030年(百万米ドル)

6.4. スポット価格

6.4.1. スポット価格市場の収益予測および予測、2018年~2030年(USD Million)

第7章. ヘルスケアクラウドコンピューティング市場 サービスモデルの推定と動向分析

7.1. セグメントダッシュボード

7.2. 医療クラウドコンピューティング市場: サービスモデルの動向分析、USD Million、2023年および2030年

7.3. ソフトウェア・アズ・ア・サービス

7.3.1. ソフトウェア・アズ・ア・サービス市場の収益予測および予測、2018年〜2030年(百万米ドル)

7.4. インフラストラクチャー・アズ・ア・サービス

7.4.1. インフラストラクチャ・アズ・ア・サービス市場の収益予測および予測、2018年~2030年(USD Million)

7.5. プラットフォーム・アズ・ア・サービス

7.5.1. プラットフォーム・アズ・ア・サービス市場の収益予測および予測、2018年~2030年(百万米ドル)

第8章 医療クラウドコンピューティング市場 ヘルスケアクラウドコンピューティング市場 エンドユースの推定と動向分析

8.1. セグメントダッシュボード

8.2. 医療クラウドコンピューティング市場: エンドユースの動向分析、USD Million、2023年および2030年

8.3. 医療プロバイダー

8.3.1. ヘルスケアプロバイダ市場の収益予測および予測、2018年〜2030年(百万米ドル)

8.4. 医療費支払者

8.4.1. 医療費支払者市場の収益予測および予測、2018年~2030年(USD Million)

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:GVR-3-68038-361-4