医療用クラウドコンピューティングの世界市場レポート:サービスモデル(SaaS、IaaS、PaaS)、クラウド導入モデル、アプリケーション、エンドユーザー、地域別、~2033年

市場規模

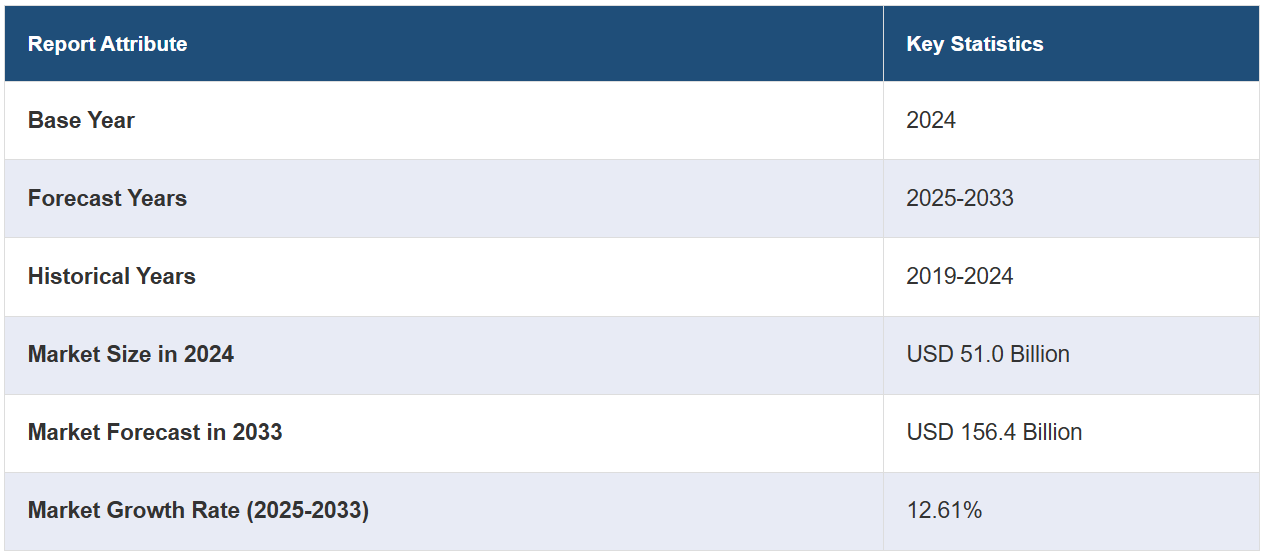

世界の医療用クラウドコンピューティング市場規模は、2024年に510億米ドルに達しました。IMARC Groupは、今後、市場が1564億米ドルに達すると予測しており、2025年から2033年の間の成長率(CAGR)は12.61%になると見込んでいます。さまざまな健康状態の増加、患者ケアの改善、業務の合理化、データ主導の意思決定の強化に対するニーズの高まり、そしてモバイルヘルス(mHealth)アプリケーションの導入は、市場を牽引する主な要因のいくつかです。

医療用クラウドコンピューティングは、インターネット上でヘルスケア関連のデータやアプリケーションを保存、管理、処理、共有するために、リモートサーバーとネットワークに依存しています。 ヘルスケア組織がオンデマンドでリソースにアクセスし、利用することを可能にすることで、効率性、コラボレーション、拡張性を促進します。 権限のあるユーザーが、さまざまな場所から患者データやアプリケーションに安全にアクセスすることを可能にすることで、遠隔作業や患者ケアを促進します。 現場でのハードウェアへの投資やメンテナンスの必要性を減らし、資本支出を最小限に抑え、予測可能な運用コストを実現します。さらに、異なるヘルスケアシステム間のシームレスな統合とデータ共有を可能にし、ケアの連携と情報交換の改善にも役立ちます。

さまざまな慢性疾患の増加、入院患者の増加、高齢者人口の増加は、市場に好影響を与えています。さらに、ヘルスケアにおけるモノのインターネット(IoT)デバイスやウェアラブル技術の普及も市場の成長に貢献しています。これとは別に、異なるヘルスケアシステムやプロバイダー間のデータ相互運用性と交換の改善に対する需要の高まりが、組織間の患者情報の安全な共有を促進し、重複した検査や処置を削減するクラウドコンピューティングソリューションの採用を促進しています。さらに、予約スケジューリング、服薬リマインダー、健康追跡などの機能を提供するモバイルヘルス(mHealth)アプリケーションの導入が市場の成長を促進しています。

医療用クラウドコンピューティング市場の動向/推進要因:

ヘルスケア業界におけるデジタル変革

医療業界における急速なデジタル化と、より質の高い患者ケア、業務の合理化、データ主導の意思決定の強化に対するニーズの高まりにより、市場は良好な見通しとなっています。 また、拡張性、柔軟性、コスト効率に優れたクラウドコンピューティングソリューションを医療サービス提供者や医療機関が採用するケースも増えています。 これ以外にも、世界的な高齢者人口の増加や、遠隔医療サービス、遠隔患者モニタリング、オンライン相談の利用が増加していることも、市場の成長を後押ししています。クラウドコンピューティングサービスにより、医療従事者は患者データを安全にアクセスし、場所を問わず共同作業を行うことができるため、患者ケアの全体的な改善と医療専門知識へのアクセスの向上につながります。

データ主導の洞察とヘルスアナリティクス

電子カルテ、医療画像、患者生成データなど、ヘルスケアデータの継続的な増加は、数多くの課題を生み出しており、クラウドコンピューティング技術への需要を促進しています。さらに、大量のデータを処理・分析して実用的な洞察を引き出すクラウドコンピューティングソリューションの利用が増加していることも、市場に好影響を与えています。 また、さまざまな医療機関がクラウドベースのヘルス分析プラットフォームを活用して、患者集団、疾病の傾向、治療効果についてより深い理解を得ようとしています。 さらに、病院や診療所の拡大と、医療提供者がデータ主導の意思決定に重点を置く傾向が相まって、クラウドベースのヘルス分析ソリューションの採用が促進されています。

規制順守とデータセキュリティ

患者データの保護と機密性を義務付ける医療保険の相互運用性と説明責任に関する法律(HIPAA)などの複数の規制基準の導入が市場の成長を後押ししています。さらに、大手クラウドプロバイダーは、患者データの機密性とセキュリティを確保するために、データ暗号化、認証プロトコル、定期的なセキュリティ監査などの強固なセキュリティ対策に投資しています。クラウドベースのソリューションは、自然災害やサイバー攻撃などの予期せぬ事象によるデータ損失を防ぐ高度な災害復旧機能を提供することができます。これとは別に、患者の信頼を維持するためのデータセキュリティとコンプライアンスの重要性に対する医療機関の意識の高まりが、市場の成長を後押ししています。

医療用クラウドコンピューティングの業界区分:

IMARC Groupは、世界の医療用クラウドコンピューティング市場レポートの各セグメントにおける主要なトレンドの分析を提供しており、2025年から2033年までの世界、地域、国レベルでの予測も行っています。当社のレポートでは、サービスモデル、クラウド展開モデル、アプリケーション、エンドユーザーに基づいて市場を分類しています。

サービスモデル別内訳:

サービス型

インフラストラクチャ・アズ・ア・サービス

プラットフォーム・アズ・ア・サービス

市場を支配しているのはサービス型ソフトウェア

本レポートでは、サービスモデル別に市場の詳細な内訳と分析を提供しています。これには、SaaS(Software as a Service)、IaaS(Infrastructure as a Service)、PaaS(Platform as a Service)が含まれます。レポートによると、SaaSは、医療従事者がインターネット経由でソフトウェアアプリケーションやサービスにアクセスできる利便性を提供し、複雑なオンサイトインストールを不要にするため、最大の市場セグメントを占めています。このアクセス性により、医療従事者はどこからでも重要なツールや情報にアクセスでき、効率的な患者ケアと連携を促進します。さらに、サブスクリプションベースのSaaSモデルでは、ソフトウェアの購入や維持管理に伴う初期費用が不要になります。 また、SaaSプロバイダーがソフトウェアのアップデート、セキュリティパッチ、メンテナンス作業を担当するため、ITスタッフはより戦略的なイニシアティブや患者ケアに集中することができます。 さらに、強固なセキュリティ対策、データの暗号化、HIPAAなどの医療規制への準拠を実施し、患者情報の機密性と完全性を確保しています。

クラウド導入モデル別の内訳:

プライベートクラウド

パブリッククラウド

ハイブリッドクラウド

市場シェアの大部分を占めるパブリッククラウド

クラウドの導入モデルに基づく市場の詳細な内訳と分析も、このレポートで提供されています。これには、プライベートクラウド、パブリッククラウド、ハイブリッドクラウドが含まれます。レポートによると、パブリッククラウドは、他に類を見ない拡張性と柔軟性を提供しており、医療機関が需要に応じてリソースとコンピューティング能力を調整できることから、市場シェアの大半を占めています。これに加えて、医療サービス提供者はアプリケーションやサービスを迅速に展開でき、導入に要する時間を短縮できます。さらに、パブリッククラウドプロバイダーは絶えず革新を続け、医療機関が長期間の開発サイクルを経ることなく活用できる新しい機能やツールを提供しています。さらに、医療従事者はアプリケーションやデータに遠隔からアクセスでき、シームレスな連携や遠隔医療の取り組みを促進できます。クラウドベースのソリューションは、仮想相談、遠隔患者モニタリング、安全なデータ共有をサポートし、患者ケアとアクセシビリティの改善に貢献しています。

アプリケーション別:

臨床情報システム

コンピュータ化医師オーダリング

電子カルテ

放射線情報システム

薬局情報システム

その他

非臨床情報システム

自動患者請求

収益サイクル管理

請求管理

その他

非臨床情報システムが最大の市場シェアを占める

このレポートでは、アプリケーション別に市場を詳細に分類・分析しています。これには、臨床情報システム(コンピュータ化医師オーダリング、電子カルテ、放射線情報システム、薬局情報システム、その他)と非臨床情報システム(自動患者請求、収益サイクル管理、請求管理、その他)が含まれます。レポートによると、非臨床情報システムは、医療機関内の請求、スケジュール管理、在庫管理、人事など、さまざまな業務プロセスを合理化するため、最大の市場セグメントを占めています。 さらに、高度な財務管理ツールを提供し、医療提供者が収益サイクル、請求処理、財務報告を管理することを可能にします。 非臨床情報システムは、財務取引の正確性と透明性を高め、財務実績とリソース配分の改善につながります。さらに、クラウドコンピューティングで実装された非臨床情報システムは、医療機関に費用対効果の高いソリューションを提供します。また、クラウドベースの非臨床システムは、機密性の高い患者情報や管理情報を適切に保護する強固なセキュリティ対策とコンプライアンスツールを提供します。

エンドユーザー別内訳:

医療提供者

医療保険者

医療提供者が市場を独占

エンドユーザー別の市場の詳細な内訳と分析もレポートに記載されています。これには医療サービス提供者と医療保険者が含まれます。レポートによると、医療サービス提供者は電子カルテ、医療画像、治療履歴など大量の患者データを扱うため、最大の市場シェアを占めています。クラウドコンピューティングは、このデータを保存・管理するための拡張性と安全性を備えたプラットフォームを提供し、効率的なアクセス、共有、分析を促進します。これとは別に、患者中心の医療へのシフトにより、医療プロバイダーは、個別化された治療計画や包括的な患者管理を可能にするテクノロジーの採用を迫られています。クラウドコンピューティングにより、医療プロバイダーはさまざまな状況における包括的な患者データにアクセスすることができ、ケアの連携を強化し、情報に基づいた意思決定をサポートします。さらに、医療プロバイダーは高品質なケアを提供しようとする一方でコスト削減のプレッシャーにも直面しており、クラウドコンピューティングソリューションを採用することで、オンプレミスのハードウェアやインフラへの多額の先行投資の必要性を排除しようとしています。

地域別内訳:

北米

米国

カナダ

アジア太平洋地域

中国

日本

インド

韓国

オーストラリア

インドネシア

その他

ヨーロッパ

ドイツ

フランス

英国

イタリア

スペイン

ロシア

その他

中南米

ブラジル

メキシコ

その他

中東およびアフリカ

北米が圧倒的な優位性を示し、医療用クラウドコンピューティング市場で最大のシェアを占めている

また、市場調査レポートでは、北米(米国およびカナダ)、アジア太平洋(中国、日本、インド、韓国、オーストラリア、インドネシアなど)、ヨーロッパ(ドイツ、フランス、英国、イタリア、スペイン、ロシアなど)、中南米(ブラジル、メキシコなど)、中東およびアフリカを含むすべての主要地域市場の包括的な分析も提供しています。報告書によると、北米が最大の市場シェアを占めているのは、この地域には技術企業、研究機関、スタートアップ企業からなるエコシステムが発達しており、イノベーションと起業家精神を育む文化が根付いているためである。さらに、この地域の堅調な経済は、複雑な医療用クラウドコンピューティングシステムの展開を支え、これらのソリューションの獲得と実装にリソースを割り当てることを可能にしています。これとは別に、医療保険の相互運用性と説明責任に関する法律(HIPAA)などのさまざまな厳格な規制の実施は、医療用クラウドコンピューティングの採用を促進しています。さらに、北米の医療機関、テクノロジー企業、学術研究センター間の連携は、ヘルスケアにおけるクラウドコンピューティングアプリケーションを含む革新的なソリューションの開発を推進しています。

競合状況

医療クラウドコンピューティング企業は、医療従事者が患者データをクラウド上で安全に保存、管理、アクセスできる電子カルテ(EHR)システムを開発しています。これらのシステムはデータの正確性、アクセス性、および異なる医療専門家間のケアの連携を強化し、患者の治療結果の改善につながります。さらに、多くの企業が遠隔患者相談やバーチャルケアを促進するクラウドベースの遠隔医療プラットフォームを提供しています。これとは別に、人工知能や機械学習の機能をソリューションに組み込んでいる企業もあります。これらのテクノロジーは、医療画像、患者データ、診断情報を分析し、医療従事者が正確かつタイムリーな臨床判断を下すのを支援します。さらに、ゲノムデータの保存、処理、分析を行う専門プラットフォームも提供しています。

このレポートでは、市場における競争環境の包括的な分析を提供しています。また、すべての主要企業の詳しいプロフィールも提供されています。市場における主要企業の一部は以下の通りです。

Allscripts Healthcare Solution Inc.

Amazon.com Inc.

Athenahealth Inc.

CareCloud Inc.

Cisco Systems Inc.

Dell Technologies Inc.

International Business Machines Corporation

Iron Mountain Inc.

Koninklijke Philips N.V.

Microsoft Corporation

Oracle Corporation

Siemens AG

最近の動向:

2020年7月、オールスクリプツ・ヘルスケア・ソリューション社とマイクロソフト社は、クラウドベースのヘルスITソリューションの開発と提供の拡大を可能にするため、長年にわたる戦略的提携を延長することを発表した。

2021年11月には、シーメンス・デジタル・インダストリーズ・ソフトウェアとアマゾン・ウェブ・サービス(AWS)が提携拡大を発表し、シーメンスの深い業界専門知識とAWSのクラウドサービスを組み合わせ、産業企業のクラウドにおけるデジタル変革の加速を支援する。

2022年10月には、オラクルが、同社の融合型エンタープライズパフォーマンス管理(EPM)、サプライチェーンおよび製造(SCM)、およびヒューマンキャピタルマネジメント(HCM)スイート向けのヘルスケア向け機能を発表した。

【目次】

1 はじめに

2 範囲と方法論

2.1 本調査の目的

2.2 利害関係者

2.3 データソース

2.3.1 一次ソース

2.3.2 二次ソース

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 はじめに

4.1 概要

4.2 主な業界動向

5 世界の医療用クラウドコンピューティング市場

5.1 市場概要

5.2 市場実績

5.3 COVID-19 の影響

5.4 市場予測

6 サービスモデル別市場規模

6.1 サービスとしてのソフトウェア

6.1.1 市場動向

6.1.2 市場予測

6.2 インフラストラクチャ・アズ・ア・サービス

6.2.1 市場動向

6.2.2 市場予測

6.3 プラットフォーム・アズ・ア・サービス

6.3.1 市場動向

6.3.2 市場予測

7 クラウド導入モデル別市場規模推移

7.1 プライベートクラウド

7.1.1 市場動向

7.1.2 市場予測

7.2 パブリッククラウド

7.2.1 市場動向

7.2.2 市場予測

7.3 ハイブリッドクラウド

7.3.1 市場動向

7.3.2 市場予測

8 アプリケーション別市場内訳

8.1 臨床情報システム

8.1.1 市場動向

8.1.2 主要セグメント

8.1.2.1 コンピュータ化医師オーダリング

8.1.2.2 電子カルテ

8.1.2.3 放射線情報システム

8.1.2.4 薬局情報システム

8.1.2.5 その他

8.1.3 市場予測

8.2 非臨床情報システム

8.2.1 市場動向

8.2.2 主なセグメント

8.2.2.1 自動患者課金

8.2.2.2 収益サイクル管理

8.2.2.3 請求管理

8.2.2.4 その他

8.2.3 市場予測

9 エンドユーザー別市場規模

9.1 医療サービス提供者

9.1.1 市場動向

9.1.2 市場予測

9.2 医療保険提供者

9.2.1 市場動向

9.2.2 市場予測

10 地域別市場規模

10.1 北米

10.1.1 米国

10.1.1.1 市場動向

10.1.1.2 市場予測

10.1.2 カナダ

10.1.2.1 市場動向

10.1.2.2 市場予測

10.2 アジア太平洋地域

10.2.1 中国

10.2.1.1 市場動向

10.2.1.2 市場予測

10.2.2 日本

10.2.2.1 市場動向

10.2.2.2 市場予測

10.2.3 インド

10.2.3.1 市場動向

10.2.3.2 市場予測

10.2.4 韓国

10.2.4.1 市場動向

10.2.4.2 市場予測

10.2.5 オーストラリア

10.2.5.1 市場動向

10.2.5.2 市場予測

10.2.6 インドネシア

10.2.6.1 市場動向

10.2.6.2 市場予測

10.2.7 その他

10.2.7.1 市場動向

10.2.7.2 市場予測

10.3 欧州

10.3.1 ドイツ

10.3.1.1 市場動向

10.3.1.2 市場予測

10.3.2 フランス

10.3.2.1 市場動向

10.3.2.2 市場予測

10.3.3 英国

10.3.3.1 市場動向

10.3.3.2 市場予測

10.3.4 イタリア

10.3.4.1 市場動向

10.3.4.2 市場予測

10.3.5 スペイン

10.3.5.1 市場動向

10.3.5.2 市場予測

10.3.6 ロシア

10.3.6.1 市場動向

10.3.6.2 市場予測

10.3.7 その他

10.3.7.1 市場動向

10.3.7.2 市場予測

10.4 ラテンアメリカ

10.4.1 ブラジル

10.4.1.1 市場動向

10.4.1.2 市場予測

10.4.2 メキシコ

10.4.2.1 市場動向

10.4.2.2 市場予測

10.4.3 その他

10.4.3.1 市場動向

10.4.3.2 市場予測

10.5 中東およびアフリカ

10.5.1 市場動向

10.5.2 国別の市場内訳

10.5.3 市場予測

…

【お問い合わせ・ご購入サイト】

資料コード:SR112024A4684