高密度相互接続(HDI)PCBの世界市場~2032年:市場規模、推進要因、市場動向、競合状況分析

市場規模

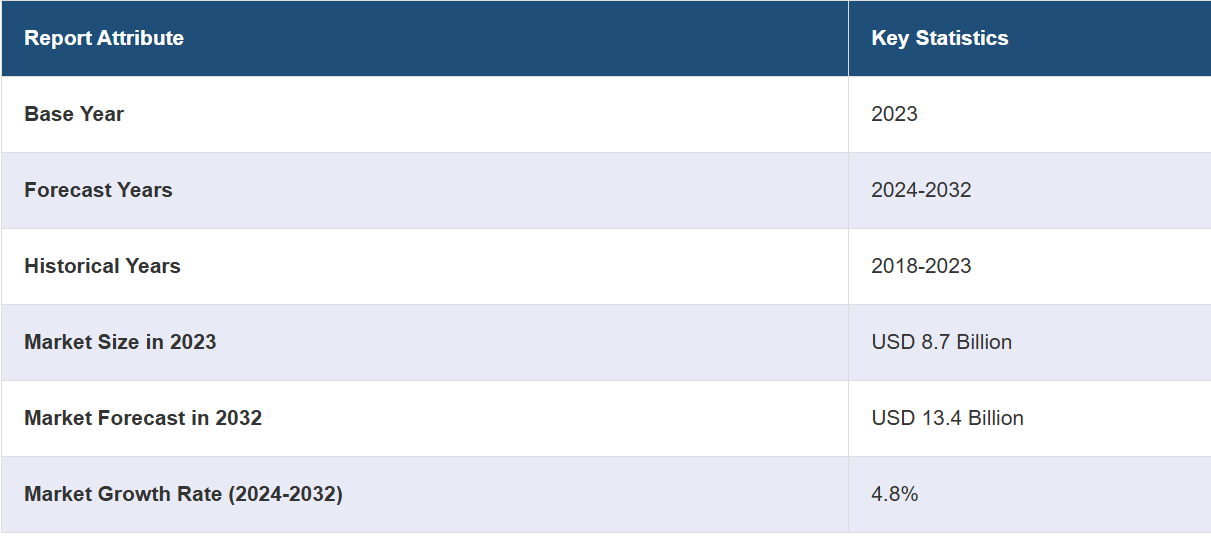

グローバルな高密度相互接続(HDI)PCB市場規模は、2023年に87億米ドルに達しました。今後、IMARC Groupは、2032年までに市場規模が134億米ドルに達し、2024年から2032年の間の成長率(CAGR)は4.8%になると予測しています。コンパクトで高性能な電子機器に対する需要の高まりにより、市場は著しい成長を遂げています。小型化、電気的性能の向上、多層構造といった特徴により、HDI PCBはスマートフォン、自動車、医療機器にとって不可欠なものとなっています。小型化と高速データ処理における技術革新も、市場の成長に大きく貢献しています。

高密度相互接続(HDI)技術を用いたプリント基板(PCB)は、従来の基板よりも単位面積当たりの配線密度が高い回路基板です。ブラインドビアやバリアビアを使用することで、従来の基板よりも直径が小さく、パッド密度が比較的高いマイクロビアを搭載し、従来の同等製品よりも回路密度を高めることができます。高密度PCB技術により、エンジニアは設計の自由度と柔軟性を高めることができ、より小型で近接したコンポーネントを配置できるようになりました。これにより、信号損失とクロッシング遅延が減少します。高密度の相互接続PCBは、設計者に作業可能な表面積をより多く提供します。その結果、高密度の相互接続PCBは、より優れた信号品質と高速な信号伝送を実現します。

高密度相互接続(HDI)PCB市場の動向:

自動車用エレクトロニクスの成長

自動車用エレクトロニクスの成長は、高密度相互接続(HDI)PCB市場の成長を大きく牽引しています。先進運転支援システム(ADAS)、電気自動車(EV)、車載インフォテインメントシステムでは、複雑な回路を高い信頼性で処理できる、高度でコンパクトなPCBが求められています。国際エネルギー機関(IEA)が発表した記事によると、2023年には世界で約1,400万台の電気自動車が販売され、電気自動車が全自動車販売台数の18%を占め、そのうち70%がバッテリー式電気自動車になると予測されています。HDI技術により高密度の部品と微細な相互接続の統合が可能になり、基板サイズを縮小しながら性能を向上させることができます。さらに、最新の自動車では電気および熱に関する要件が厳しくなっているため、効率的な熱放散と信号の完全性の維持を実現するHDI PCBが必要とされています。よりスマートでつながりの深い自動車へのこの傾向は、HDI PCBの採用を促進し、技術革新を促し、自動車技術の進化を支えています。

5GおよびIoTアプリケーションの拡大

5GおよびIoTアプリケーションの拡大は、高密度相互接続(HDI)PCBの需要を大幅に押し上げています。これらの先進的なPCBは、5GネットワークやIoTデバイスに必要な高速データ通信の管理と強固な接続性の確保に不可欠です。HDI技術は、より細い配線とより小さなビアホールを特徴としており、高密度化と信号干渉の低減を可能にします。これは、これらの高需要アプリケーションにおける性能と信頼性の維持に不可欠です。さらに、HDI PCBは複雑な回路のコンパクトな統合を可能にし、スマートシティ、自律システム、接続デバイスの開発をサポートします。この機能により、拡張性と効率性に優れたソリューションが確保され、現代の通信インフラや急速に成長するIoTエコシステムにおける厳しい要件を満たすことができます。

小型化と軽量化への注目が高まる

電子機器の小型化と軽量化の推進により、より小さな基板面積でより高い部品密度を実現するHDI PCBの採用が進んでいます。 より細いライン、マイクロビア、多層構造を活用することで、HDI PCBは機能性や性能を犠牲にすることなくコンパクトな設計を可能にします。例えば、2023年6月、Appleは2024年のiPhoneモデルに樹脂コーティング銅(RCC)素材を導入し、一部の銅張積層板を置き換える計画を発表しました。この変更は、メインボードの厚みを減らし、信号効率を高め、バッテリー容量を増やすことを目的としており、iPhone Xの発売以来、初めての大幅なPCBアップグレードとなります。これは、スペースと重量が重要な制約となるスマートフォン、ウェアラブル、医療用インプラント、携帯用ガジェットなどのデバイスにとって不可欠です。さらに、より軽量で小型のPCBは、デバイスの可搬性とユーザーの快適性の向上にも貢献します。よりスリムな形状に多くの機能を統合できる能力は、技術革新を促進し、メーカーが消費者のニーズを満たす洗練された効率的な技術を備えた先進的で機能豊富な製品を開発することを可能にします。

主な市場区分:

IMARCグループは、世界のHDI(高密度相互接続)PCB市場レポートの各サブセグメントにおける主な傾向の分析を提供しています。また、2024年から2032年までの世界、地域、国レベルでの予測も行っています。当社のレポートでは、HDI層数と最終用途産業に基づいて市場を分類しています。

HDI層数による内訳:

4-6層HDI PCB

8-10層HDI PCB

10層以上HDI PCB

最終用途別内訳:

スマートフォンおよびタブレット

コンピュータ

通信/データ通信

家電

自動車

その他

地域別内訳:

北米

米国

カナダ

アジア太平洋地域

中国

日本

インド

韓国

オーストラリア

インドネシア

その他

ヨーロッパ

ドイツ

フランス

英国

イタリア

スペイン

ロシア

その他

中南米

ブラジル

メキシコ

その他

中東およびアフリカ

競争状況

このレポートでは、世界のHDI PCB市場における競争状況の包括的な分析も提供しています。また、すべての主要企業の詳しい企業概要も提供されています。対象企業には以下が含まれます

AT & S Austria Technologie & Systemtechnik Aktiengesellschaft

Bittele Electronics Inc.

Fineline Ltd.

Meiko Electronics Co. Ltd.

Millennium Circuits Limited

Mistral Solutions Pvt. Ltd.

Shenzhen Kinwong Electronic Co. Ltd.

Sierra Circuits

TTM Technologies Inc.

Unimicron Technology Corporation (United Microelectronics Corporation)

Unitech Printed Circuit Board Corp.

Würth Elektronik GmbH & Co. KG

これは一部の企業のみのリストであり、完全なリストはレポートに記載されていることにご留意ください

高密度相互接続(HDI)PCB市場ニュース:

2024年10月、Amber Groupは、インドで高密度相互接続(HDI)、フレキシブル、および半導体基板PCBの製造を行う合弁会社を韓国サーキットと設立する提携を発表しました。Amberが70%の株式を保有するこの取り組みは、インド政府の「Aatmanirbhar Bharat」ビジョンを支援し、現地の電子機器生産の強化と需要の増加に対応することを目的としています。

2023年11月、Kaynes Technologyは、従来のプリント基板(PCB)から高密度相互接続(HDI)基板製造に重点を移す計画を発表し、生産能力の60~70%をHDIプロジェクトに割り当てることを明らかにしました。この戦略的動きは、自動車、家電、医療機器などの産業におけるハイエンドアプリケーションをターゲットにすることで、電子機器製造サービス(EMS)部門における同社の地位を強化することを目的としています。

2023年11月、TTM Technologiesは、米国のマイクロエレクトロニクス・サプライチェーンの強化を目的に、軍事用超高密度相互接続PCBに重点を置いたデウィットの新施設に1億3000万ドルを投資する計画を発表しました。

【目次】

1 はじめに

2 範囲と方法論

2.1 調査の目的

2.2 利害関係者

2.3 データソース

2.3.1 一次ソース

2.3.2 二次ソース

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 はじめに

4.1 概要

4.2 主な業界動向

5 世界の高密度相互接続(HDI)PCB市場

5.1 市場概要

5.2 市場実績

5.3 COVID-19の影響

5.4 市場予測

6 HDI層数別市場

6.1 4~6層HDI PCB

6.1.1 市場動向

6.1.2 市場予測

6.2 8~10層HDI PCB

6.2.1 市場動向

6.2.2 市場予測

6.3 10層以上HDI PCB

6.3.1 市場動向

6.3.2 市場予測

7 用途別産業別市場

7.1 スマートフォンおよびタブレット

7.1.1 市場動向

7.1.2 市場予測

7.2 コンピュータ

7.2.1 市場動向

7.2.2 市場予測

7.3 テレコム/データコム

7.3.1 市場動向

7.3.2 市場予測

7.4 民生用電子機器

7.4.1 市場動向

7.4.2 市場予測

7.5 自動車

7.5.1 市場動向

7.5.2 市場予測

7.6 その他

7.6.1 市場動向

7.6.2 市場予測

8 地域別市場

8.1 北米

8.1.1 米国

8.1.1.1 市場動向

8.1.1.2 市場予測

8.1.2 カナダ

8.1.2.1 市場動向

8.1.2.2 市場予測

8.2 アジア太平洋地域

8.2.1 中国

8.2.1.1 市場動向

8.2.1.2 市場予測

8.2.2 日本

8.2.2.1 市場動向

8.2.2.2 市場予測

8.2.3 インド

8.2.3.1 市場動向

8.2.3.2 市場予測

8.2.4 韓国

8.2.4.1 市場動向

8.2.4.2 市場予測

8.2.5 オーストラリア

8.2.5.1 市場動向

8.2.5.2 市場予測

8.2.6 インドネシア

8.2.6.1 市場動向

8.2.6.2 市場予測

8.2.7 その他

8.2.7.1 市場動向

8.2.7.2 市場予測

8.3 欧州

8.3.1 ドイツ

8.3.1.1 市場動向

8.3.1.2 市場予測

8.3.2 フランス

8.3.2.1 市場動向

8.3.2.2 市場予測

8.3.3 英国

8.3.3.1 市場動向

8.3.3.2 市場予測

8.3.4 イタリア

8.3.4.1 市場動向

8.3.4.2 市場予測

8.3.5 スペイン

8.3.5.1 市場動向

8.3.5.2 市場予測

8.3.6 ロシア

8.3.6.1 市場動向

8.3.6.2 市場予測

8.3.7 その他

8.3.7.1 市場動向

8.3.7.2 市場予測

8.4 ラテンアメリカ

8.4.1 ブラジル

8.4.1.1 市場動向

8.4.1.2 市場予測

8.4.2 メキシコ

8.4.2.1 市場動向

8.4.2.2 市場予測

8.4.3 その他

8.4.3.1 市場動向

8.4.3.2 市場予測

8.5 中東およびアフリカ

8.5.1 市場動向

8.5.2 国別の市場内訳

8.5.3 市場予測

9 SWOT分析

…

【お問い合わせ・ご購入サイト】

資料コード:SR112024A6302