世界の中空糸限外ろ過市場規模/シェア/動向分析レポート:種類別、用途別、産業別、地域別(~2029年)

市場概要

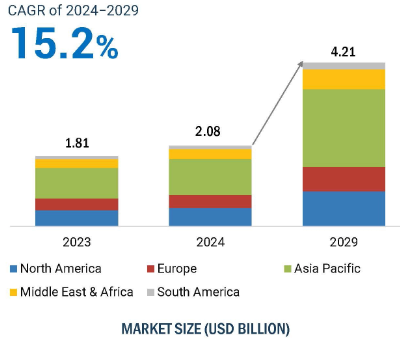

中空糸限外ろ過の市場規模は、2024年の28億米ドルから2029年には42.1億米ドルに成長し、予測期間中のCAGRは15.2%を記録すると予測されています。

中空糸は最も広く使用されている限外ろ過モジュールです。中空糸は、最も広く使用されている限外ろ過モジュールです。モジュールの形状により、膜は大きな表面積を持ち、最小限のスペースとエネルギーで大量のろ過が可能です。モジュール本体内のフィラメントは直径が非常に細く、柔軟性があります。フィラメントの直径が小さいため、モジュールの充填密度が高くなります。このモジュールは柔軟性があるため、高いひずみで壊れやすい。このモジュールの主な欠点は、不可逆的な汚れと破損しやすいことです。

中空糸限外ろ過モジュールの主な利点は、高い処理能力をもたらす高い膜充填密度、制御された流体力学、膜のファウリングを制限する接線流供給です。小さな孔径、堅牢な材料構成、効率的なフロー構成、および用途の多様性は、中空糸限外ろ過の数少ない特徴です。このような特性により、中空糸限外ろ過は信頼性の高いろ過を提供する一方で、メンテナンスと操作が容易なように設計されており、現代の水処理システムにおいて重要な構成要素となっています。

水は人間が生活する上で基本的に必要なものであり、産業の発展においても重要な役割を果たしています。人口の増加と工業化により、水処理および廃水処理プロセスにおける中空糸限外ろ過の必要性が高まっています。廃水排出と飲料水の品質に対する懸念が市場成長の重要な要因となっています。個人の衛生意識の高まりが飲料水の需要を押し上げ、中空糸限外濾過の水処理採用の機会を増やすと考えられます。水不足はさらに、汽水や海水淡水化プラントの浄化における中空糸限外ろ過システムの新たな道を生み出しました。

中空糸限外ろ過膜の製造工程では、いくつかの重要なステップがありますが、膜の性能とコストを決定する上で原材料が重要です。一般的に、プロセスはまず、ポリエーテルスルホン(PES)、ポリスルホン(PS)、ポリフッ化ビニリデン(PVDF)などの必要なポリマーと溶剤の混合物であるポリマードープ溶液の調製から始まります。このような高分子材料は、中空糸限外ろ過モジュールのコスト上昇にも大きく寄与します。これらのポリマーは、他の一般的なプラスチックのように工業的に大量生産されていないため、その合成に必要な特定の化学薬品やモノマーと比較すると、入手できる量が限られ、価格も高くなります。また、これらのポリマーの製造工程は複雑でエネルギーを大量に消費するため、製造コストはさらに上昇します。

世界的な淡水の不足は、特に発展途上国において顕著で、中東、北米、南米の地域でさらに深刻化しています。そのため、海水淡水化や汽水処理の必要性が高まっています。中空糸による限外ろ過は、海水淡水化の代表的な技術であり、他のどの方法よりもエネルギー消費量が少ないことから、その重要性が高まっています。したがって、アジア太平洋や中東のような地域における飲料水の需要は、水処理膜技術の成長を引き続き促進し、中国のような国は、深刻な水不足に直面しているだけでなく、水のリサイクルと再利用を主流に導入する最前線にあります。

中空糸限外ろ過モジュールは、ろ過プロセスに関する大半の用途で成功を収めているにもかかわらず、そのようなモジュールの運転寿命と効率に影響を与える可能性のある、寿命に関連するいくつかの問題を依然として抱えています。膜の表面に粒子が堆積し、その結果、膜の効率に影響を与え、より頻繁なメンテナンスと洗浄が必要となり、運転コストが増加する可能性があります。中空糸は他の素材と同様にもろく、取り扱いを誤ったり過度な負担をかけたりすると繊維が破損し、膜の寿命が短くなる可能性があります。中空糸膜のもう一つの問題点は耐薬品性で、特定の化学薬品にさらされると膜の素材が劣化し、ろ過特性に影響を及ぼします。

主要企業・市場シェア

この市場で著名な企業には、老舗で財務的に安定した遠心分離機メーカーがあります。これらの企業は数年前からこの市場で事業を展開しており、多様な製品ポートフォリオと強力なグローバル販売・マーケティングネットワークを有しています。

中空糸限外濾過UF技術は、1960年代から自治体の水処理用途に使用されてきました。当初は、この用途には非常に高価であると考えられ、特別な状況でのみ適用されていました。このシナリオは、改善された処理基準を達成するための法律や水資源不足などのいくつかの原動力の出現とともに1990年代に変化し、最終的に塩水または廃水処理用の限外ろ過の需要を生み出しました。中空糸限外ろ過UFは、微生物の除去、海水の淡水化、下水処理、家庭排水処理、天然ミネラル水の処理、飲料水の生産農産物、および汽水の処理のための上下水道処理プラントで使用されています。中空糸限外ろ過UFを使用する膜分離活性汚泥法(MBR)は、廃水処理に不可欠な要素であり、再利用のための高品質の水を作り出します。

高分子中空糸限外ろ過は、2つの異なる媒体を分離する半透過性バリアとして機能する微多孔膜です。高分子中空糸限外ろ過の透過特性は、使用する分取ルートと最終的な構成(非対称性と等方性)に強く影響されます。本レポートでは、ポリスルホンおよびポリエーテルスルホン(PS & PES)、ポリフッ化ビニリデン(PVDF)、およびその他のポリマー中空糸限外ろ過材料を検討します。分離プロセスにおけるポリマーの選択は、膜技術と用途との適合性に基づいて行われます。使用するポリマーは、透過液に対する親和性が低いことが要求される場合もあれば、膜のファウリングによる過酷な洗浄条件に耐える必要がある場合もあります。したがって、高分子膜の製造時には、鎖の剛性、官能基の極性、立体異性などが考慮されます。

人口増加、都市化、急速な産業・インフラ開発により、廃水処理プラントの需要が増加しています。低価格で労働力を容易に入手できるため、アジア太平洋地域は製造施設を設置する投資家にとって魅力的な目的地となっています。低い製造コストと地方自治体の支援により、製造活動は大きく成長しています。研究開発投資の増加も、アジア太平洋市場を牽引する要因のひとつです。アジア太平洋地域の主要市場は、中国、日本、インド、韓国、オーストラリアです。 国連アジア太平洋経済社会委員会によると、アジア太平洋地域で清潔な飲料水と衛生設備を利用できるのはわずか17億人です。アジア太平洋地域の多くの国々は、水の利用可能性の低さや持続不可能な地下水により、水不足と認定されています。

Hydranautics社は、世界初のクラウドベースの膜投影ソフトウェアであるIMSDesign Cloudを発表しました。この統合ソフトウェアは様々な組み合わせで膜の投影をシミュレートし、MF膜、UF膜、NF膜、RO膜に役立ちます。

KSSはPURON強化中空糸膜技術の生産能力を50%拡大すると発表しました。

ペンテェアフローコントロールは、プール、スパ、工業用途の水ろ過・浄化製品を製造する米国のフィルター会社Pleatco社を買収しました。この買収により、ペンテェアは製品ラインナップを拡大し、水処理業界における地位を強化しました。

Hanmee Entec Co., Ltd.は、韓国の大手水処理施設運営・メンテナンス会社です。今回の買収は、東レの高度なろ過膜技術とHanmee Entec社の運営ノウハウを融合させることで、下水・排水処理プロセスを強化することを目的としています。これにより、工業用および農業用の排水の質を改善し、より良い水資源管理を推進します。

デュポンは、Evoqua Water Technologies Corp.から限外ろ過および膜生物ろ過技術を含むMemcor事業を買収しました。限外ろ過のポートフォリオが加わることで、デュポンのソリューションである膜分離バイオリアクター、水中・加圧型限外ろ過システム、その他の新たな用途が広がります。

中空糸限外ろ過市場の主要企業は以下の通り。

Pentair (US),

Toray Industries, Inc. (Japan)

DuPont (US)

Hydranautics (US)

Hyflux (Singapore)

Kovalus Separation Solutions (US)

Pall Corporation (US),

Veolia (France)

Asahi Kasei Corporation (Japan)

Mann+Hummel (Germany)

【目次】

5.1 はじめに

5.2 遺伝子AIの影響

5.3 市場ダイナミックス DRIVERS- 清潔な水が必要であるという社会意識- 世界的な環境基準と持続可能性への強い焦点 RESTRAINTS- PVDF や PES のような高価なポリマーによる製造コストの上昇- 中空糸モジュールの効率と寿命に対する汚損の影響 OPPORTUNITIES- 発展途上地域における水不足の深刻化- 水不足による淡水の産業需要 CHALLENGES- 中空糸限外ろ過システムの脆弱性とメンテナンスの問題

5.4 ポーターのファイブ・フォース分析 代替品の脅威 買い手の交渉力 新規参入者の脅威 サプライヤーの交渉力 競争相手の強さ

5.5 マクロ経済指標 世界のGDP動向

5.6 主要ステークホルダーと購買基準 購買プロセスにおける主要ステークホルダー 購買基準

5.7 バリューチェーン分析 原材料サプライヤー メーカー サプライヤー/ディストリビューター 最終用途産業

5.8 エコシステムマッピング

5.9 ケーススタディ分析 革新的な限外ろ過技術が無錫ハイテク工業団地の廃水処理を変革 アプリカスの高性能中空糸限外ろ過膜による持続可能な水管理の実現 窒化ケイ素によるアルミニウム鋳造プロセスの強化

5.10 法規制の概要 欧州- アジア太平洋- 北米 規格- 米国薬局方(USP)クラス VI 法規制機関、政府機関、その他の機関

5.11 技術分析 主要技術 – PVDFとPESによる優れたろ過性能 副次的技術 – 革新的な回転中空糸膜によるMBR効率の向上 副次的技術 – 中空糸パーベーパレーションモジュールによる液体分離

5.12 顧客ビジネスに影響を与えるトレンド/混乱

5.13 貿易分析 輸出シナリオ 輸入シナリオ

5.14 2024-2025年の主要会議・イベント

5.15 価格動向分析 中空糸限外ろ過の地域別平均販売価格 中空糸限外ろ過のタイプ別平均販売価格 中空糸限外ろ過のアプリケーション別平均販売価格

5.16 投資と資金調達のシナリオ

5.17 特許分析アプローチ 文書タイプ 公開動向、過去10年間(2013~2023年) 特許の法的状況 管轄分析 上位企業/出願人 特許所有者トップ10(米国) 過去10年間

中空糸限外ろ過市場、タイプ別

6.1 導入

6.2 市場の牽引役となる高分子膜の多孔性と透過性 ps & pes pvdf その他の高分子タイプ

6.3 セラミック限外ろ過は濃酸や苛性溶液への耐性が市場を牽引 ジルコニア・アルミナ・チタニア

6.4 ハイブリッド親水性と化学的安定性が市場を牽引

6.5 その他のタイプ

中空糸限外ろ過市場、用途別

7.1 導入

7.2 自治体処理 淡水化 公共事業 水処理 廃水再利用

7.3 工業処理 食品・飲料- 乳製品加工- 食品加工- 飲料加工 製薬・製油・ガス その他の工業処理用途

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:CH 6486