世界の院内感染治療薬市場規模(2024~2032年):薬剤種類別(抗菌薬、抗ウイルス剤、抗真菌薬、その他)、投与経路別、感染種類別

市場概要

院内感染治療薬の市場規模

世界の院内感染治療薬市場規模は、2023年に126億米ドルと評価され、2024〜2032年の期間にはCAGR 3.2%で成長すると予測されています。院内感染(HAI)市場シェアを牽引しているのは、入院中の手術後に感染症が発生するケースが増え続けていること、患者の治療の質に対する注目が高まっていること、そして患者の入院後の感染拡大を防ぐことを目的とした政府の積極的な取り組みです。

さらに、入院患者数の増加傾向、入院期間の長期化、侵襲的装置の使用の増加が、尿路感染症、肺炎、血流感染症を対象とした治療介入に対する需要の高まりをもたらす主な要因となっています。さらに、免疫不全患者の増加もHAIの成長を促し、それに伴いHAI治療薬市場も拡大しています。さらに、医療関連感染の負担の増大も、HAI治療薬市場全体に好機をもたらすでしょう。例えば、CDCによると、アメリカではある日の病院患者の31人に1人が何らかの形で医療関連感染に苦しんでいます。

さらに、HAI治療薬市場の拡大に影響を与える重要な要因は、抗生物質や抗真菌薬などの新規かつ効率的な抗菌薬療法の創出です。多くの製薬会社は、新製品を開発することで抗生物質耐性菌対策に巨額の資金を投じています。特定の病原体向けに設計され、特定の種類の感染症に投与される治療薬の改良は、市場の拡大と患者の転帰の改善を促進しています。

院内感染治療薬市場の動向

いくつかの重要なトレンドがHAI治療薬市場に影響を与えています。まず、迅速診断法と分子診断法の採用により、病原体の検出が大幅に向上しました。この改善により、より効率的な治療が可能になります。2つ目のトレンドは、治療成績の向上と抗生物質耐性感染の減少を目的としたスチュワードシップ・プログラムを通じて、抗生物質の管理と使用の最適化に向けた投資が増加し、重点が置かれていることです。

バクテリオファージやモノクローナル抗体などの新しい抗菌剤は、極めて困難な多剤耐性菌のために開発されています。人工知能や機械学習を感染制御に応用することで、潜在的なアウトブレイクの予測診断、治療プロトコル、アウトブレイクの予測が可能になるため、普及が進んでいます。

HAIの蔓延に対抗するための十分なケアは存在しませんが、医療関連感染を減らすために医療現場で利用される、より洗練された滅菌技術や防護壁の増加の提示による感染予防への注目は高まっています。一方、遠隔医療や遠隔モニタリングの拡大により、感染症への対処がより迅速かつ効果的になり、特に外来部門におけるHAI管理が改善されています。

院内感染治療薬市場の分析

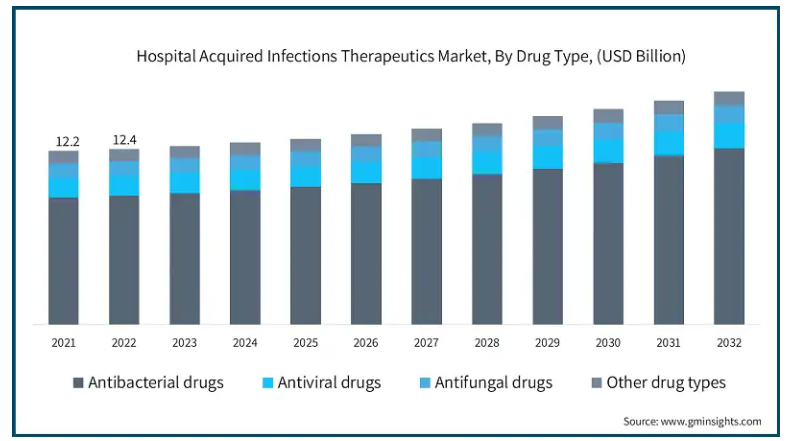

薬剤の種類別により、院内感染治療薬市場は抗菌薬、抗ウイルス薬、抗真菌薬、その他の薬剤に区分されます。2023年に最も高い収益を上げたのは抗菌薬の販売で92億米ドル。

抗菌薬は、HAIとの闘いにおいて非常に重要なものとなっており、相応の市場シェアを持っています。医療施設における抗生物質耐性菌の増加により、より強力な抗菌薬の必要性が高まっています。これらの医薬品は、メチシリン耐性黄色ブドウ球菌(MRSA)やクロストリジウム・ディフィシル(Clostridium difficile)など、幅広い細菌感染症の治療に必要です。

さらに、抗生物質耐性の影響を緩和するためには、新しい抗生物質、特にこれらの耐性株に対する抗生物質の開発に焦点を当てた取り組みを継続する必要があります。製薬会社は、新規化合物の発見や併用療法による現行化合物の改良を目的として、多額の研究開発資金を提供しています。このような技術革新への重点的な取り組みと、耐性感染を抑制する緊急の必要性が、HAI治療薬市場における抗菌薬の需要を高めています。

薬剤の投与方法については、静脈内投与(IV)の他に、院内感染治療薬市場には経口、局所、吸入が含まれます。静脈内投与(IV)セグメントは、2023年の売上高シェアが約57億ドルと最も大きい。

院内感染管理に使用されるすべての方法の中で、静脈内注射または点滴が最も一般的な手法です。静脈内投与法は、薬剤の投与が非常に迅速に行われ、重篤な感染症の場合に極めて重要な薬剤を即座に投与できるため、好まれています。

病院では、生命を脅かすような重篤な感染症の患者さんには、抗生物質やその他の治療薬を大量に投与しなければなりませんが、そのような患者さんには静脈注射で薬が投与されます。重要なことは、投与量の正確なコントロールと持続的な点滴により、この方法が複雑で重篤な感染症の治療に理想的であるということです。このため、HAI治療薬市場では点滴法が大きなシェアを占めています。

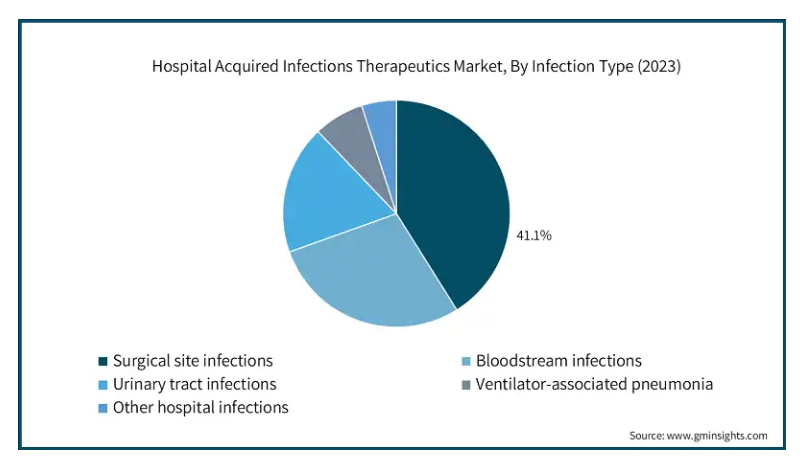

病院内で発症する感染症を治療する薬剤の院内感染治療薬市場は、手術部位感染、血流感染、尿路感染、人工呼吸器誘発性肺炎など、感染症の種類別に細分化されています。2023年の推定売上高は52億アメリカで、手術部位感染症が主要セグメント。

手術部位感染(SSI)は、HAIの中でも流行しています。SSIは大きなセグメントを占めており、手術の影響を受けた身体組織で発生し、患者の健康状態、手術の長さ、手術室の無菌状態に左右されるため、医療システム全体の有効性を示す最も重要な指標のひとつです。

さらに、手術件数の増加とともに高齢者人口が増加しているため、SSIの発生率が高まっており、SSIの治療と予防のために、特殊な抗生物質や高度な創傷ケア製品など、より高度な治療手段に対する需要が高まっています。さらに、患者の転帰の改善や術後合併症の軽減に一層注力することも、HAI治療薬市場におけるSSIへの注目度を高める一助となっています。

北米の病院内感染治療薬市場は、2023年に47億米ドルの市場収益を占め、2024年から2032年の間にCAGR 2.5%で成長すると予測されています。

北米でHAI治療薬の需要が高い主な理由の1つは、高度な医療インフラとHAIの発生率が増加し続けていることです。さらに、病院や医療施設の数が多いため、治療中に感染症を発症する可能性が高く、感染予防対策が非常に重要となっています。

また、大手製薬企業の存在とその絶え間ない研究開発努力により、先進的な治療薬が開発されています。特にアメリカでは、手術とカテーテル治療を同時に行う入院が多く、HAIが急増しています。この強固な医療システムは、最新の感染症対策や治療イノベーションを実施することができ、HAI治療薬に対する需要の増加を生み出しています。

アメリカの院内感染治療薬市場は、2023年に43億米ドルの市場収益を占め、2024年から2032年の間に顕著な成長を記録すると推定されています。

アメリカのHAI治療薬の市場シェアを牽引しているのは、アメリカ国内の大規模かつ異質な人口です。同国の医療インフラは高度に発達しており、HAIの診断と治療が容易になっています。

さらに、医療用医薬品への投資は、医療研究への民間投資を上回るものです。また、MRSAのような抗生物質耐性の感染症の増加に対応するため、より高度な医薬品の必要性が高まっています。政府だけでなく民間セクターもヘルスケア研究に投資し、HAIのためのより高度な医薬品の開発を支援しています。2022年11月には、感染症を引き起こす細菌に対する抗生物質治療を最適化する目的で、ジョンズ・ホプキンスに1,000万米ドルが授与されました。

英国の院内感染治療薬市場は、今後数年間で著しく成長すると予測されています。

英国におけるHAI治療薬のニーズは、NHSの行動とHAIを最小限に抑えるために導入された政策によって形成されています。同国は医療機関内で、感染率の絶え間ない評価と文書化を含む厳格な感染予防規制を実施しています。

英国政府は、HAI管理に焦点を当てた最新の治療製品の研究と応用を支援しています。さらに、HAIの危険性とその影響に関する医療従事者と患者の知識の高まりが、市場の発展に寄与しています。大手製薬会社の存在や、新しい治療法の臨床試験が進行中であることも、市場をさらに強化しています。

アジア太平洋地域の院内感染治療薬市場では、日本が圧倒的な地位を占めています。

日本では、医療システムが十分に統合され、感染対策が高度に実施されているため、院内感染を対象とした薬剤のニーズが高まっています。また、日本では高齢者人口が比較的多く、HAIを含む感染症にかかりやすい傾向があります。

さらに日本政府は、高度な治療薬の使用を増やすとともに、医療施設における感染管理を改善することを目的とした措置を講じています。また、日本は医療における革新と技術に重点を置いているため、HAIの治療も進んでいます。さらに、日本の製薬部門は、研究開発に多額の投資を行い、新規治療薬の開発に積極的です。

主要企業・市場シェア

院内感染治療薬の市場シェア

ファイザー、メルク・アンド・カンパニー、グラクソ・スミスクラインなどの大手企業は、新しい抗菌薬やHAIのその他の薬理学的治療の技術革新に取り組んでいます。業界の新たな取り組みには、多剤耐性菌に対する新規抗生物質が含まれ、その開発によりHAIの制御が強化され、結果として業界のビジネスチャンスが拡大すると予想されています。

院内感染治療薬市場の企業

院内感染治療薬業界で事業を展開する主な企業は以下の通りです:

Abbott

AbbVie

Allergan Plc

Eugia Pharma

Bayer

DAIICHI SANKYO COMPANY

F. Hoffmann-La Roche

Glenmark Pharmaceuticals

GSK

Hikma Pharmaceuticals

Melinta Therapeutics

Merck & Co.

Pfizer

Sanofi

Viatris

GSKは、官民パートナーシップを活用して、新興市場における抗菌薬治療へのアクセスを改善しています。これらの市場は、世界規模で院内感染に立ち向かうのに役立っています。

メルクは、感染症治療薬の品揃えを増やすため、買収や提携に力を入れています。

ファイザーは、先進的な抗生物質やワクチンによって耐性病原体を捕捉し、抗感染症治療のイノベーションを促進するため、研究開発への投資を増やすことを重視しています。

院内感染治療薬業界ニュース:

2023年10月、スパルタンメディカル社は、アメリカ全土で手術部位感染(SSI)とその結果についての認識を高めるための新しいキャンペーンを開始しました。この戦略は、SSIに関連するリスクと予防の重要性について医療従事者と患者を教育することで、高度な感染対策と治療ソリューションの需要を喚起することを目的としています。このキャンペーンは、感染管理市場におけるスパルタンメディカル社の地位を強化し、医療における重要な課題に取り組む同社の姿勢を強調するものです。

2024年4月、バシリア・ファーマスーティカ・インターナショナル・リミテッドは、血流感染症を治療する新薬ゼブテラのFDA承認を取得し、重要なマイルストーンを達成しました。この承認は、バシレアをHAI治療薬市場のリーダーとして位置づける重要な戦略的一歩となります。Zevteraの承認は、重症感染症の治療選択肢を拡大し、患者の予後改善に貢献するとともに、革新的なソリューションを提供するBasileaの市場での存在感を高めることになります。

この調査レポートは、HAI治療薬市場を詳細に調査し、2021年~2032年の市場規模(百万米ドル)を予測しています:

市場:薬剤種類別

抗菌薬

抗ウイルス薬

抗真菌薬

その他の薬剤種類別

市場:投与経路別

静脈注射

経口

局所投与

吸入

市場:感染種類別

手術部位感染

血流感染

尿路感染症

人工呼吸器関連肺炎

その他の院内感染

上記の情報は、以下の地域および国について提供されています:

北米

アメリカ

カナダ

ヨーロッパ

ドイツ

英国

フランス

スペイン

イタリア

オランダ

アジア太平洋

中国

日本

インド

オーストラリア

韓国

ラテンアメリカ

ブラジル

メキシコ

アルゼンチン

中東・アフリカ

南アフリカ

サウジアラビア

アラブ首長国連邦

【目次】

第1章 方法論と範囲

1.1 市場範囲と定義

1.2 調査デザイン

1.2.1 調査アプローチ

1.2.2 データ収集方法

1.3 ベース見積もりと計算

1.3.1 基準年の算出

1.3.2 市場推計の主要トレンド

1.4 予測モデル

1.5 一次調査と検証

1.5.1 一次情報源

1.5.2 データマイニングソース

第2章 エグゼクティブサマリー

2.1 産業3600の概要

第3章 業界インサイト

3.1 業界エコシステム分析

3.2 業界の影響力

3.2.1 成長促進要因

3.2.1.1 院内感染発生率の上昇

3.2.1.2 医療技術と医薬品開発の進歩

3.2.1.3 患者の安全性と質の高い医療への関心の高まり

3.2.2 業界の落とし穴と課題

3.2.2.1 患者の認識と診断法の欠如

3.3 成長可能性分析

3.4 規制ランドスケープ

3.5 技術展望

3.6 保険償還シナリオ

3.7 ポーター分析

3.8 PESTEL分析

3.9 パイプライン分析

3.10 今後の市場動向

3.11 ギャップ分析

第4章 競争環境(2023年

4.1 はじめに

4.2 企業マトリックス分析

4.3 各社の市場シェア分析

4.4 主要市場プレーヤーの競合分析

4.5 競合のポジショニングマトリックス

4.6 戦略ダッシュボード

第5章 2021年〜2032年 薬剤種類別市場予測・予測(単位:百万ドル)

5.1 主要トレンド

5.2 抗菌薬

5.3 抗ウイルス薬

5.4 抗真菌薬

5.5 その他の薬剤種類別

第6章 2021〜2032年投与経路別市場予測・予測(単位:Mnドル)

6.1 主要動向

6.2 静注(IV)

6.3 経口

6.4 局所投与

6.5 吸入

第7章 2021〜2032年 感染種類別市場予測・予測 ($ Mn)

7.1 主要トレンド

7.2 手術部位感染

7.3 血流感染

7.4 尿路感染症

7.5 人工呼吸器関連肺炎

7.6 その他の院内感染

第8章 2021〜2032年地域別市場推定・予測(単位:Mnドル)

8.1 主要動向

8.2 北米

8.2.1 アメリカ

8.2.2 カナダ

8.3 ヨーロッパ

8.3.1 ドイツ

8.3.2 イギリス

8.3.3 フランス

8.3.4 スペイン

8.3.5 イタリア

8.3.6 オランダ

8.4 アジア太平洋

8.4.1 中国

8.4.2 日本

8.4.3 インド

8.4.4 オーストラリア

8.4.5 韓国

8.5 ラテンアメリカ

8.5.1 ブラジル

8.5.2 メキシコ

8.5.3 アルゼンチン

8.6 中東・アフリカ

8.6.1 南アフリカ

8.6.2 サウジアラビア

8.6.3 アラブ首長国連邦

第9章 企業プロフィール

9.1 Abbott

9.2 AbbVie

9.3 Allergan

9.4 Eugia Pharma

9.5 Bayer

9.6 DAIICHI SANKYO COMPANY

9.7 F. Hoffmann-La Roche

9.8 Glenmark Pharmaceuticals

9.9 GSK

9.10 Hikma Pharmaceuticals

9.11 Melinta Therapeutics

9.12 Merck & Co

9.13 Pfizer

9.14 Sanofi

9.15 Viatris

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:GMI11913