世界の病院情報システム市場(-2030):コンポーネント別、製品種類別、展開別、地域別分析レポート

市場概要

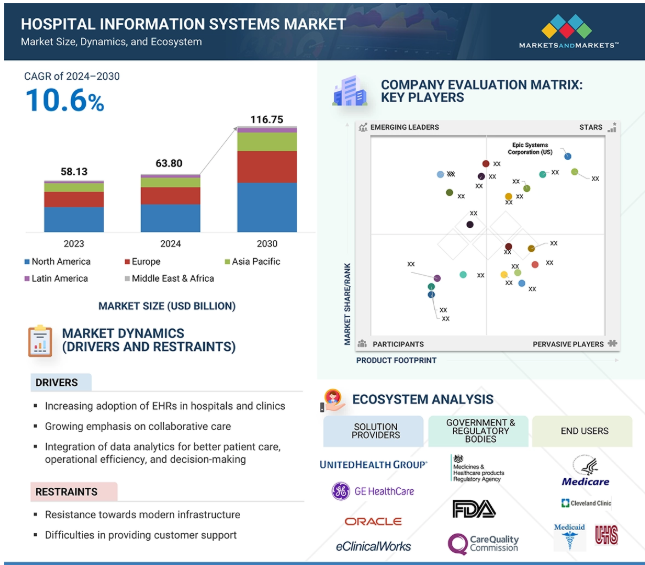

世界の病院情報システム(HIS)市場は、2023年に581億3,000万米ドルでしたが、年平均成長率は10.6%と堅調に推移し、2024年には638億米ドル、2030年には1,167億5,000万米ドルに達すると予測されています。市場成長の主な原動力は、クラウドベースのHISソリューションと高度な相互運用性プラットフォームの導入拡大に支えられた医療の急速なデジタル変革であり、次世代臨床意思決定支援システムとビッグデータ分析への戦略的投資が業務効率と患者ケアを促進します。さらに、先進的な政府の取り組みと有利な規制政策が医療ITの近代化と統合を推進し、業界全体の力強い市場成長とイノベーションを促しています。

2009年米国再生・再投資法(ARRA)やICD-11、ICD-10コードの導入など、アメリカの連邦規制では、医療機関がEHRを導入し、成果報酬型プログラムのもとで医療の質を高め、医療システム間でデータを共有する意欲を高めています。これらの取り組みにより、患者データの効率的な電子収集が可能になり、慢性疾患管理が改善され、データ統合が促進されるため、病院の再入院、不正請求、医療費が削減されます。メディケアとメディケイドのEHRインセンティブ・プログラムは、有資格の専門家に金銭的インセンティブを提供し、有意義なEHR導入を促します。2021年の時点で、連邦政府以外の急性期病院の96%近くが、分析、研究、集団健康管理のために認定EHRを導入しており、EHRシステムを導入した病院がわずか28%だった2011年から大幅に改善しています。より良いデータ収集と管理のために、先進的なEHRシステムの導入が促進されています。これにより、より優れた医療分析が容易になり、データ主導の意思決定が強化され、最適化された医療提供により患者の転帰が改善されます。EHRの採用増加は、HIS市場の重要な成長要因の1つです。なぜなら、EHRは臨床目的により集中的でアクセス可能なデータを提供し、AI主導の診断と治療を検証・承認するからです。カスタマイズされた薬剤の受け入れの増加、規制当局によるAI主導のイノベーションの促進、パイプラインの成長が市場成長に寄与しています。

医療分野におけるHISの大規模な導入には、現代のインフラに対する抵抗感が依然として重要な障壁となっています。数多くの組織や専門家が、新技術への切り替えに伴う複雑さや出費を恐れて既存システムを置き去りにすることを警戒しており、これがHISの統合を妨げています。インドのような新興国では、2021年に導入された「アユシュマン・バラット・デジタル・ミッション」のような、さまざまな医療システム間の相互運用性に焦点を当て、将来のHIS拡大のための強固な基盤を提供する取り組みがあっても、HISの導入は初期段階にあります。さらに、消費者向けハイテク企業による新しい医療アプリのリリースや医療情報交換の提供が加速しているため、異なるベンダーの古いレガシーシステムの統合が困難になっています。このような課題を克服するため、21世紀治療法(21st Century Cures Act)の承認を受けたTEFCA(Trusted Exchange Framework and Common Agreement)のような施策が、相互運用可能で安全なデータ交換システムを確立するために実施されています。TEFCA以前は、アメリカの約30%の病院、特に地理的に遠隔地にある病院や十分なサービスを受けていない病院が、電子医療情報を交換する上で大きな障壁に直面していました。しかし、2024年12月、TEFCAの一環としてエピックシステムズが取り組んだEpic Nexusは、625の病院をリンクすることに成功し、相互運用性の架け橋となり、HIS市場を牽引するマイルストーンとなりました。

AIの統合は、予測分析、NLP、MLなどの高度な機能を組み込むことでHISを変えました。このような技術は、膨大な臨床データをリアルタイムでHISに活用し、より効率的なプロセスと患者転帰の改善を実現します。複雑な意思決定プロセスを自動化することで、AIを搭載したシステムは、医療機関がリアクティブなケアマネジメントからプロアクティブなケアマネジメントへと移行することを可能にします。さらに、AIは患者の受け入れを正しく予測し、人員配置を最適なレベルに調整することで、リソースの割り当てを最適化します。その結果、在庫の取り扱いが改善され、無駄が削減されるため、ケアの提供が向上し、コストが削減されます。例えば、Verdict Media Limitedによる病院経営インテリジェンスの報告によると、MLはスケジュール管理、請求書作成、リソース配分などの重要なバックオフィス業務を合理化し、より多くのスタッフが価値の高い患者ケアに対応できるようになりました。

業務の効率化だけでなく、AIをHISに統合することで、データの精度管理と分析が飛躍的に向上し、規制コンプライアンスが強化され、治療経路の改善やケアルートの最適化のための実用的な洞察で医療指導者を支援します。その結果、管理業務の負担やエラー率が減少し、より軽快で効果的な医療環境が実現します。世界的に、病院情報システムにおけるAIベースのツールの使用が増加していることは、市場参加者にとって競争上の優位性を確立する大きなチャンスです。このような技術を活用することで、医療従事者は、より多くの情報に基づいた意思決定を行い、患者の転帰を改善し、コスト削減の恩恵を受けることができ、デジタル環境で長期的に繁栄することができます。

HIS業界の最大の課題の1つは、レガシー技術や臨床ワークフローとシームレスに統合する安定したソリューションを作成、設計、維持することです。直感的でカスタマイズ可能なHISプラットフォームを構築するには、多額の投資が必要です。なぜなら、そのようなシステムは業務効率を改善し、厳格なデータセキュリティと規制コンプライアンスを提供しなければならないからです。例えば、1つのプラットフォーム用のシンプルなHISの開発には、70,000~100,000米ドルの費用がかかります。複数のプラットフォームと互換性のある、より洗練されたシステムの開発には、90,000~140,000米ドルの費用がかかります(出典:Radixweb)。医療機関がITシステムを更新する場合、新たな問題を解決し、サイバーセキュリティの脅威を最小限に抑え、AIベースのアナリティクスなどの高度な機能を統合するために、定期的なメンテナンスとアップデートが必要になります。このような定期的な出費は、予算が限られている小規模な医療施設がこれらのシステムを導入するスピードの妨げになります。最終的には、ベンダーは持続可能なHISシステムを選択することで課題を克服し、必要なデータの収集と保存を支援することで、スケーラブルで安全かつ効果的なHISソリューションを提供する必要があります。

HISのエコシステムには、ソフトウェア開発者、システム・インテグレーター、ハードウェア・ベンダー、高度な分析、相互運用性、サイバーセキュリティ・ソリューションのプロバイダーが含まれます。主なステークホルダーは、病院、医療システム、医師、診療所、その他の医療提供者、支払者、患者、医療機器メーカーなどです。さらに、政府機関、規制機関、新興企業、IT コンサルティング企業もイノベーションに貢献し、業界全体のコンプライアンスを保証しています。この統合ネットワークは、臨床、財務、業務データのシームレスな交換を促進し、医療提供のデジタル変革を推進します。

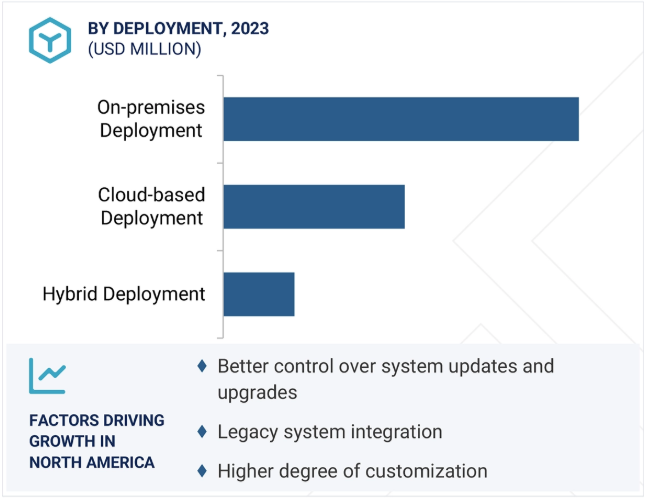

病院情報システム市場は、導入形態によってオンプレミス型、クラウド型、ハイブリッド型に分類されます。2023年には、オンプレミス型が最大の市場シェアを占めています。定期的なクラウド利用料を回避できることによる長期的なコスト削減と、ITインフラストラクチャを完全に管理できるため、セキュリティポリシーのカスタマイズや法規制への対応が可能になることが、オンプレミス型ソリューションの主な成長要因です。さらに、クラウド・コンピューティングは、時にはエクサバイトにも及ぶ膨大な量のデータを扱わなければならないため、データ転送がより複雑になり、移行効率が低下するため、オンプレミス・システムがさらに促進されます。さらに、オンプレミス・ソリューションはデータ主権を提供し、機密性の高い患者情報を直接管理し、現地の法律に準拠させることができます。また、リアルタイムの臨床アプリケーションに不可欠な低遅延のシステムパフォーマンスを実現します。カスタマイズオプションにより、ベンダーロックインのリスクを回避できます。予測可能で長期的な運用コストが低いため、オンプレミス導入の魅力がさらに高まります。強力なセキュリティ・アーキテクチャにより、データの完全性と機密性が常に保証されるため、オンプレミス・モデルの成長が促進されます。

財務アプリケーションは、強力な収益サイクル管理ソリューションと高度な医療請求ソフトウェアにより、HIS市場で最も急成長しているセグメントです。自動化された財務ツールは、請求手続きを簡素化し、請求拒否を減少させ、キャッシュフローをスピードアップし、業務効率の向上に直接貢献します。IBR Infotechによると、最新の医療請求ソフトウェアは、管理間接費を削減することで収益収集効率を向上させることができます。また、包括的な会計ソリューションは、医療機関におけるエラー率を低減し、財務の透明性を高めることで、コスト管理を強化します。日常業務を自動化し、リアルタイムの洞察を提供することで、これらの財務ツールは医療提供者の経済的パフォーマンスを向上させ、競争市場で優位に立てるよう支援します。病院業界は、増大する資本圧力と業務ワークフローを合理化する要件の下で運営されていますが、競争力を維持するためには、これらの新世代の財務ソリューションをHISに統合することも不可欠となっています。収益管理と請求業務の自動化は、人為的ミスのリスクを軽減するだけでなく、生産性と収益性を高めます。高度なテクノロジーと戦略的な財務管理が交差することで、HIS市場は再定義され、財務アプリケーションは効果的な資源配分を可能にし、質の高い患者ケアを維持しながら市場全体の成功を後押しする主要な成長要因となっています。

地域別では、HIS市場は北米が支配的で、ヨーロッパ、アジア太平洋地域、中南米、中東・アフリカがこれに続いています。北米の成長の原動力は、EHR導入に拍車をかけた連邦政府の強力な義務付けと規制の枠組みによるものです。また、メディケアやメディケイドによる財政的インセンティブも、EHRの導入を後押ししています。さらに、2024-2030年連邦医療IT戦略などの取り組みにより、ブロードバンド普及率と相互運用性が高まり、医療環境のデジタル変革が推進されています。2023年には4.9兆米ドル(GDPの17.6%に相当)という多額の国民医療支出が、この地域の先進的なHISソリューションへの投資能力を浮き彫りにしています。さらに、大規模な民間投資や官民連携も、革新的なデジタルヘルスソリューションの導入を後押ししています。主なトレンドの1つは、臨床、財務、業務情報を統合したプラットフォームの迅速な導入で、これはベンダーとの戦略的提携やAI、サイバーセキュリティの技術進歩によって支えられています。このような進歩は、病院やその他のヘルスケアエンドユーザーが先進的でより効果的な情報管理システムを選択するのに役立ち、北米をHIS市場の成長と革新のペースセッターにしています。

パートナーシップ 2025年1月、Sutter Health(アメリカ)とGE HealthCare(アメリカ)は、先進的なAI搭載技術を使用してカリフォルニア州全域で画像診断サービスを強化する7年間の戦略的パートナーシップを発表。

拡大: 2025年1月、GEヘルスケア(アメリカ)は、アイルランドのコークにある製造施設を拡張するため、1億3,800万米ドルを投資し、2027年までに年間2,500万人分の造影剤の生産能力を増強すると発表しました。この拡張は、高齢化と慢性疾患による造影剤の世界的な需要増に対応するものです。

パートナーシップ 2024年12月、Koninklijke Philips N.V.(オランダ)はSim&Cure(フランス)との提携を拡大し、Sim&SizeソフトウェアをAzurionプラットフォームに統合することで脳動脈瘤治療を強化し、より効率的で正確な手技を実現します。

提携: 2024年9月、AvaSure(アメリカ)はオラクル(アメリカ)およびエヌビディア(アメリカ)と提携し、AIを活用したバーチャルコンシェルジュを構築。同ソリューションは、AvaSureのプラットフォーム、オラクル・クラウド・インフラストラクチャ、エヌビディアのAI技術を活用し、医療現場での効率化を図るもの。

主要企業・市場シェア

病院情報システム市場の主なプレーヤー

Epic Systems Corporation (US)

Oracle (US)

Koninklijke Philips N.V. (Netherlands)

UnitedHealth Group (US)

GE HealthCare (US)

Medical Information Technology, Inc. (US)

Veradigm LLC (US)

TruBridge (US)

Altera Digital Health Inc. (US)

MEDHOST (US)

AdvancedMD, Inc. (US)

IQVIA Inc. (US)

athenahealth, Inc. (US)

CompuGroup Medical (Germany)

EClinicalWorks (US)

NXGN Management LLC (US)

Inovalon (US)

Dedalus S.p.A. (Italy)

Siemens Healthineers (Germany)

Comarch SA. (Poland)

Solventum (US)

Conifer Health Solutions, LLC. (US)

MocDoc (India)

KareXpert, Inc. (India)

Napier Healthcare Solutions Pte. Ltd. (Singapore)

Kranium Healthcare Systems Inc. (India)

【目次】

はじめに

1

研究方法論

16

要旨

56

プレミアムインサイト

92

市場概要

115

5.1 市場ダイナミクス 推進要因 阻害要因 機会 課題

5.2 顧客のビジネスに影響を与えるトレンド/混乱

5.3 業界動向

5.4 エコシステム分析

5.5 サプライチェーン分析

5.6 技術分析 主要技術:API統合、リアルタイムデータ分析、遠隔医療/遠隔治療、人工知能(AI)および機械学習(ml) 補完技術:医療情報交換、医療ミドルウェアソリューション 隣接技術:ウェアラブルおよび医療モノのインターネット(IOMT)

5.7 規制情勢 規制機関、政府機関、その他の組織 規制分析 – 北米 – ヨーロッパ – アジア太平洋 – 中南米 – 中東・アフリカ

5.8 価格分析 主要企業の病院情報システムのコンポーネント別指標価格(2023年) 病院情報システムの地域別指標価格(2023年)

5.9 ポーターのファイブフォース分析

5.10 特許分析 病院情報システム市場インサイトの特許公開動向 管轄地域と上位出願者分析

5.11 主要ステークホルダーと購入基準 購入プロセスにおける主要ステークホルダー 購入基準

5.12 エンドユーザー分析 満たされていないニーズ エンドユーザーの期待

5.13 2025-2026年の主要会議・イベント

5.14 ケーススタディ分析

5.15 病院情報システム市場:投資と資金調達シナリオ

5.16 病院情報システム市場:ビジネスモデル

5.17 病院情報システム市場におけるAI/GEN AIの影響

病院情報システム市場:コンポーネント別

159

6.1 導入

6.2 サービス

6.3 ソフトウェア 臨床アプリケーション 管理アプリケーション 財務アプリケーション

病院情報システム市場:製品種類別

189

7.1 導入

7.2 電子カルテ(EHR)

7.3 臨床意思決定支援システム(CDSS)

7.4 診療管理システム

7.5 患者管理システム

7.6 専門情報管理システム

7.7 診断・画像ソリューション 医療画像解析 PACS & VNA 放射線情報システム 臨床検査情報システム

7.8 薬局・薬剤管理 エプレスコーディング・ソリューション 薬局情報システム 医薬品データベース その他(コンピュータ化された医師のオーダーエントリーなど)

7.9 品質管理

7.10 サプライチェーンマネジメント

7.11 HCIT統合システム

7.12 管理情報システム

7.13 集団健康管理

7.14 収益サイクル管理

7.15 データ分析とレポーティング・ソリューション

7.16 遠隔医療と遠隔治療

7.17 その他

病院情報システム市場、展開別

198

8.1 導入

8.2 オンプレミス展開

8.3 クラウドベースの展開

8.4 ハイブリッド展開

病院情報システム市場:施設規模別

217

9.1 導入

9.2 大規模施設

9.3 中小規模施設

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:HIT 9333