高リン血症治療薬の世界市場は、医療産業の大幅な拡大に伴い、2033年までCAGR6.72%を記録する見込み

市場規模

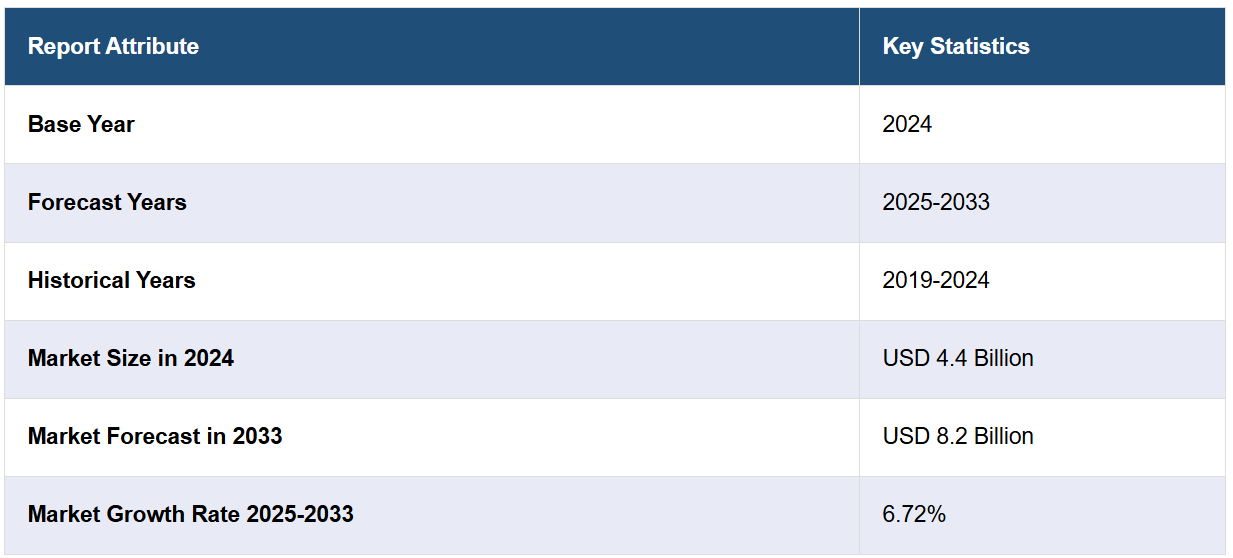

世界の高リン血症治療薬市場規模は、2024年には44億米ドルに達しました。今後、IMARC Groupは、市場が2033年までに82億米ドルに達すると予測しており、2025年から2033年の間の成長率(CAGR)は6.72%と予測しています。末期腎臓病(ESKD)の増加、慢性疾患を発症しやすい高齢者人口の大幅な増加、健康意識の高まりによる早期の疾患診断の増加傾向は、市場を牽引する主な要因の一部です。

高リン酸血症は、リン酸塩の摂取量増加、細胞外へのリン酸塩の移動、リン酸塩の排泄量の減少により、血液中のリン酸塩濃度が高くなることで特徴づけられます。高リン酸血症は、慢性腎臓病、糖尿病性ケトアシドーシス、コントロール不良の糖尿病、副甲状腺ホルモン値の低下を患う人に多く見られます。高リン酸血症の治療薬にはリン酸結合剤が含まれていることが多く、血液中のリン酸塩濃度が高い状態を抑制するのに役立ちます。さらに、高リン血症治療薬は、消化管からのリン吸収を減少させる効果もあります。 陰イオンリン酸塩を炭酸塩、酢酸塩、オキシ水酸化物、クエン酸塩などの活性陽イオンと交換し、非吸収性の化合物を形成して排泄します。

高リン血症治療薬市場の動向:

慢性腎臓病(CKD)の患者数の増加

慢性腎臓病(CKD)の患者数の世界的な増加は、高リン血症治療薬市場の拡大に大きく貢献している主な傾向です。CKDの進行に伴い、患者は一般的にリン酸塩の排泄障害により高リン血症を発症します。その結果、リン酸塩濃度を調整するためにリン酸結合薬の必要性が増加することになります。さらに、CKDの主な原因である高齢者人口の増加と高血圧および糖尿病の症例の増加が、高リン酸血症治療薬市場の拡大を後押ししています。また、CKD患者数の大幅な増加に伴い、高リン酸血症の効率的な管理に対する需要も高まり、市場の成長を後押ししています。2024年4月に発行された学術誌『Nature Reviews Nephrology』に掲載された研究論文によると、世界中で約8億5,000万人が腎臓病を抱えて生活しているとのことです。さらに、慢性腎臓病は2040年までに、寿命を縮める原因となる疾患(YLL)の第5位になることが予想されています。

リン結合剤のイノベーション

より効率的で新しいリン結合剤の処方は、世界の高リン血症治療薬市場の拡大に大きな影響を与えるもう一つの重要なトレンドです。非カルシウム系リン結合剤のような医薬品開発の進歩は、高リン血症の治療効果を著しく高め、特に高カルシウム血症のリスクを最小限に抑えることに貢献しています。例えば、2023年12月に『Journal of Clinical Medicine』誌で発表された研究では、最も使用されている非カルシウム系リン結合剤であるセベラマーが、第4期または第5期の慢性腎臓病を患う患者に著しい効果をもたらすことが明らかになりました。この薬は心血管疾患による死亡率を63%減少させ、全死亡率を56%減少させることが分かっており、患者の転帰を改善するその優れた効果を際立たせています。さらに、このような技術革新は、従来のリン結合剤に関連する主な懸念事項を認め、服薬アドヒアランスと患者の転帰を改善します。また、より効果的で副作用の少ない薬剤の製造は、医療従事者の関心を集めており、その結果、採用率が上昇し、新興国および先進国における市場拡大に大きく貢献しています。

高リン血症の認知度と診断率の向上

高リン血症とその合併症に対する認識が高まっていることは、特にCKD患者を治療する医療従事者を中心に、市場の成長に大きく貢献しています。高リン血症の早期診断とスクリーニングの改善が、主にリン酸塩低下療法の需要を押し上げています。さらに、医療機関による教育プログラムと、CKD関連疾患へのより戦略的な取り組みが相まって、高リン血症の早期治療を促進しています。さらに、高リン血症の症例が増加していることから、診断オプションに対する需要が高まっています。2023年5月に発行された医学誌「Medicina」に掲載された研究論文によると、高リン血症は最も一般的なCKD関連疾患であり、腎疾患患者の約50~70%に影響を及ぼしています。この傾向は新興地域の高度なヘルスケアインフラと相まって、高リン血症治療へのアクセスをさらに拡大し、世界市場全体の成長を促進しています。業界レポートによると、強固なヘルスケアインフラを持つ主要な新興経済国である中国では、医療費が大幅に拡大し、公的資金は2023年には約3079億ドルに増加しました。

高リン血症治療薬 市場区分:

IMARC Groupは、市場の各セグメントにおける主要なトレンドの分析を提供しており、2025年から2033年までの世界、地域、国レベルでの予測も行っています。当社のレポートでは、製品、投与形態、流通チャネルに基づいて市場を分類しています。

製品別洞察:

セベラマー

カルシウム系リン酸結合剤

鉄系リン酸結合剤

炭酸ランタン

その他

本レポートでは、製品別に市場を詳細に分類・分析しています。これには、セベラマー、カルシウム系リン酸結合剤、鉄系リン酸結合剤、炭酸ランタン、その他が含まれます。レポートによると、セベラマーが最大のセグメントを占めています。

剤形別分析:

錠剤

シロップ

カプセル

剤形に基づく市場の詳細な内訳と分析も報告書に記載されています。これには、錠剤、シロップ、カプセルが含まれます。報告書によると、錠剤が最大のセグメントを占めています。

流通チャネルの洞察:

病院薬局

小売薬局

オンライン薬局

本レポートでは、流通チャネル別の市場の詳細な内訳と分析を提供しています。これには、病院薬局、小売薬局、オンライン薬局が含まれます。レポートによると、病院薬局が最大の市場シェアを占めています。

地域別市場洞察:

北米

米国

カナダ

アジア太平洋地域

中国

日本

インド

韓国

オーストラリア

インドネシア

その他

ヨーロッパ

ドイツ

フランス

英国

イタリア

スペイン

ロシア

その他

ラテンアメリカ

ブラジル

メキシコ

その他

中東およびアフリカ

このレポートでは、北米(米国、カナダ)、欧州(ドイツ、フランス、英国、イタリア、スペイン、ロシアなど)、アジア太平洋(中国、日本、インド、韓国、オーストラリア、インドネシアなど)、中南米(ブラジル、メキシコなど)、中東およびアフリカといったすべての主要地域市場の包括的な分析も行っています。報告書によると、高リン血症治療薬市場で最大の地域別市場は北米です。北米における高リン血症治療薬市場シェアを牽引する要因には、新薬承認による製品発売数の増加、主要企業による広範な研究開発(R&D)活動、医療費の増加、および医療インフラ施設の継続的な技術改善が含まれます。

競合状況

本レポートでは、高リン血症治療薬の世界市場における競合状況についても包括的な分析を行っています。また、主要企業のプロフィールも詳細に記載しています。以下は、レポートで取り上げた企業の一部です。

Ardelyx Inc.

Fresenius Medical Care AG & Co. KGaA

Lupin Pharmaceuticals Inc (Lupin Limited)

Torii Pharmaceutical Co. Ltd. (Japan Tobacco Inc.)

Vifor Pharma Management Ltd. (CSL Limited)

これは企業リストの一部であり、完全なリストはレポートに記載されています。

高リン血症治療薬 市場ニュース:

2024年9月、腎臓病治療薬の大手バイオテクノロジー企業であるUnicycive Therapeutics, Inc.は、新開発の炭酸オキシランタン(OLC)をFDAに申請したと発表した。この薬は、ナノ粒子技術を活用した次世代のランタン系リン結合剤であり、特にCKD患者の高リン血症治療用に処方されている。

2024年1月、LG Chemは、日本に拠点を置くバイオテクノロジーおよび製薬会社である協和発酵キリンと戦略的提携を発表し、協和発酵キリンの高リン血症治療薬であるネフォキシルを共同販売し、ブランド価値を拡大した。

2023年10月、著名なバイオ製薬企業である米国アードリクス社は、リン酸吸収を効果的に阻害する新開発の高リン血症治療薬「XPHOZAH(テナパノール)」がFDAの承認を取得したと発表した。

【目次】

1 序文

2 範囲と方法論

2.1 本調査の目的

2.2 利害関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップ・アプローチ

2.4.2 トップダウン・アプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 イントロダクション

4.1 概要

4.2 主要産業動向

5 世界の高リン血症治療薬市場

5.1 市場概要

5.2 市場実績

5.3 COVID-19の影響

5.4 市場予測

6 製品別市場内訳

6.1 セベラマー

6.1.1 市場動向

6.1.2 市場予測

6.2 カルシウム系リン酸結合剤

6.2.1 市場動向

6.2.2 市場予測

6.3 鉄系リン酸結合剤

6.3.1 市場動向

6.3.2 市場予測

6.4 炭酸ランタン

6.4.1 市場動向

6.4.2 市場予測

6.5 その他

6.5.1 市場動向

6.5.2 市場予測

7 剤型別市場

7.1 錠剤

7.1.1 市場動向

7.1.2 市場予測

7.2 シロップ

7.2.1 市場動向

7.2.2 市場予測

7.3 カプセル

7.3.1 市場動向

7.3.2 市場予測

8 流通チャネル別市場

8.1 病院薬局

8.1.1 市場動向

8.1.2 市場予測

8.2 小売薬局

8.2.1 市場動向

8.2.2 市場予測

8.3 オンライン薬局

8.3.1 市場動向

8.3.2 市場予測

9 地域別市場

9.1 北米

9.1.1 米国

9.1.1.1 市場動向

9.1.1.2 市場予測

9.1.2 カナダ

9.1.2.1 市場動向

9.1.2.2 市場予測

9.2 アジア太平洋地域

9.2.1 中国

9.2.1.1 市場動向

9.2.1.2 市場予測

9.2.2 日本

9.2.2.1 市場動向

9.2.2.2 市場予測

9.2.3 インド

9.2.3.1 市場動向

9.2.3.2 市場予測

9.2.4 韓国

9.2.4.1 市場動向

9.2.4.2 市場予測

9.2.5 オーストラリア

9.2.5.1 市場動向

9.2.5.2 市場予測

9.2.6 インドネシア

9.2.6.1 市場動向

9.2.6.2 市場予測

9.2.7 その他

9.2.7.1 市場動向

9.2.7.2 市場予測

9.3 欧州

9.3.1 ドイツ

9.3.1.1 市場動向

9.3.1.2 市場予測

9.3.2 フランス

9.3.2.1 市場動向

9.3.2.2 市場予測

9.3.3 英国

9.3.3.1 市場動向

9.3.3.2 市場予測

9.3.4 イタリア

9.3.4.1 市場動向

9.3.4.2 市場予測

9.3.5 スペイン

9.3.5.1 市場動向

9.3.5.2 市場予測

9.3.6 ロシア

9.3.6.1 市場動向

9.3.6.2 市場予測

9.3.7 その他

9.3.7.1 市場動向

9.3.7.2 市場予測

9.4 ラテンアメリカ

9.4.1 ブラジル

9.4.1.1 市場動向

9.4.1.2 市場予測

9.4.2 メキシコ

9.4.2.1 市場動向

9.4.2.2 市場予測

9.4.3 その他

9.4.3.1 市場動向

9.4.3.2 市場予測

9.5 中東およびアフリカ

9.5.1 市場動向

9.5.2 国別の市場内訳

9.5.3 市場予測

…

【お問い合わせ・ご購入サイト】

資料コード:SR112025A6746