特発性血小板減少性紫斑病治療薬の世界市場規模/シェア/動向分析レポート:疾患別(~2030年)

市場概要

特発性血小板減少性紫斑病治療薬の世界市場規模は、2022年に6億2,260万米ドルと評価され、2023年から2030年にかけて年平均成長率(CAGR)5.0%で成長すると予測されている。特発性血小板減少性紫斑病(ITP)の有病率は上昇しており、患者数の増加に繋がっている。このため、効果的な治療法に対する需要が高まり、ITP治療薬市場の成長を牽引している。WebMD LLCによると、2022年、ITPは成人1,000,000人当たり年間約66症例に罹患した。小児の罹患率は平均で年間100万人あたり50例と推定され、慢性難治性ITPの新たな発症例は毎年100万人あたり約10例報告されている。ITPの理解と管理の進歩に伴い、トロンボポエチン受容体作動薬(TPO-RA)や免疫抑制剤などの新しい治療オプションが開発され、医師と患者により多くの選択肢を提供している。その結果、市場成長の原動力となっている。

ITP治療薬市場の今後の拡大は、併用療法に対する需要の高まりによって促進されると予想される。臨床研究によると、併用療法は患者の奏効率が高く、費用対効果が高く、副作用が少ない。副腎皮質ステロイドとIVIG、リツキシマブとデキサメタゾン、TPO-RA(エルトロンボパグ)とデキサメタゾンなどは、一般的な併用療法である。脾臓摘出術もまた、ITP治療薬市場の進化を左右する上で不可欠である。抗血小板抗体のレベルを下げるために、治療中に脾臓を摘出する。TPO-RAと抗Dは、脾臓摘出によって最も影響を受ける2つの治療サブクラスである。

製薬会社や研究機関は、ITPに対する革新的な治療法の開発に投資を続けている。現在進行中の研究調査や臨床試験は、新規の治療アプローチを特定することを目的としており、将来的に市場成長をさらに促進する可能性がある。例えば、2020年7月、Rigel Pharmaceuticals, Inc.とその合弁パートナーであるGrifols S.A.は、欧州におけるTAVLESSEの導入を発表した。同製品は英国とドイツで導入された。欧州委員会は2020年1月、従来の治療法に抵抗性を示す持続性免疫性血小板減少症の成人患者の治療薬として同剤を承認した。市場参加者は、薬剤開発と安価な治療戦略のための戦略を実施している。これらのメリットは、予測期間中にITP治療薬市場を大きく押し上げると予想される。また、2021年10月、HUTCHMED社は中国で免疫性血小板減少症患者を対象としたHMPL-523の第III相試験であるESLIM-01の試験を開始した。

特に発展途上国における医療費の増加は、ITP治療薬市場の成長に寄与している。医療施設へのアクセスが改善し、希少疾患への関心が高まったことで、診断率や治療率が向上し、市場成長の原動力となっている。

COVID-19のパンデミックは、世界的な医療サービスの混乱により市場に悪影響を及ぼした。多くの病院や診療所がCOVID-19患者の管理にリソースを再配分せざるを得なくなり、ITPのような緊急性のない疾患に対する日常的な医療サービスへのアクセスが減少した。このことがITP患者の診断率や治療率に影響を及ぼしている可能性がある。監禁、社会的遠ざけ方、感染への恐怖のために、ITPを含む症状に対する医療サービスを受けるのが遅れた可能性がある。診断や治療の遅れは、パンデミック時のITP治療薬の需要に影響を与える可能性がある。COVID-19の大流行により、多くの製薬会社や研究機関の関心はCOVID-19の治療薬やワクチンの開発に移った。そのため、本来であれば新たなITP治療薬の開発に向けられるはずの資源や注目の配分に影響が出た可能性がある。2022年には市場は回復し、市場関係者は診断と治療の遅れに対処するための医療戦略の実施を開始した。

製品別では、副腎皮質ステロイド薬が特発性血小板減少性紫斑病治療薬市場を収益面で支配し、2022年には30.5%の最高収益シェアを獲得した。副腎皮質ステロイドは通常、ITP患者の治療の第一選択薬として使用されるため、利用率が高い。さらに、これらの医薬品の低価格化と患者の一般的な好意的な反応が、特に発展途上国や新興市場におけるこの市場セクターの利用率拡大に寄与している。

TPO-RAセグメントは予測期間中、CAGR 6.6%の速い成長が見込まれる。TPO-RAセグメントが最も有望である。この市場を牽引する主な要因の一つは、ロミプロスチムとエルトロンボパグによる治療を受けた患者の奏効率が高いことである。脾臓摘出後の再発患者において、TPO-RAは実行可能な治療オプションとみなされており、通常、脾臓摘出が失敗した場合に使用される。

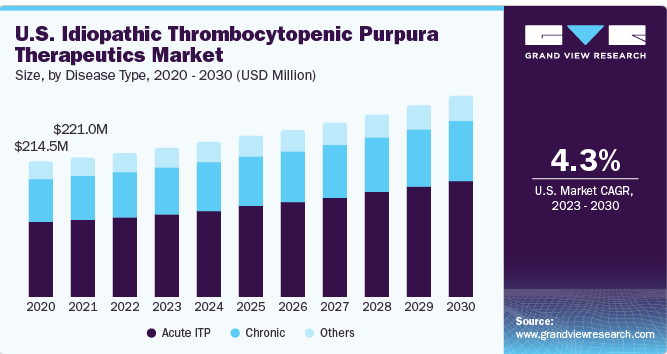

疾患タイプに基づき、市場は急性ITP、慢性ITP、その他に区分される。急性ITPは、一般的に小児にみられる自己限定性の病態である。低血小板数の突然の発症が特徴で、大半の症例では6ヵ月以内に治癒する。急性ITPの管理は、支持療法と厳重な経過観察に重点を置くことが多い。急性ITPは自己回復性であることから、急性ITP治療薬の市場は慢性ITPに比べて相対的に小さいと考えられる。

慢性ITPとは、6ヵ月以上続く持続性または再発性の病態を指す。小児から成人まで罹患する可能性があります。慢性ITPの管理は血小板数を増やし、出血エピソードを予防することを目的としています。慢性ITPの治療法には、コルチコステロイド、トロンボポエチン受容体作動薬(TPO-RA)、免疫抑制剤、脾臓摘出術(外科的脾臓摘出術)などがあります。慢性ITP治療薬市場は、治療期間が長く、慢性症例の有病率が高いため、急性ITPよりも大きなシェアを占めると思われる。

北米が市場を支配し、2022年には39.9%の最大売上シェアを占めた。北米におけるITP治療薬市場の成長は、治療選択肢の進歩、ITPに対する認識と診断の増加、ITPの有病率などの要因に影響されている。

アジア太平洋地域は、予測期間中最も速いCAGR 6.2%で成長すると予想される。この背景には、韓国、中国、台湾、インドなどの新興市場におけるITP治療薬市場の普及率の上昇や、これらの国々における未発見のビジネス展望の豊富さなどがある。また、オーストラリアと日本では、政府の支援策が利用可能であるため、地域市場の拡大に拍車がかかると予想される。

主要企業・市場シェア

同市場の主要企業は現在、製品の革新、新技術の採用、合弁事業、M&A、パートナーシップ、提携などの戦略を実施し、市場での地位を向上させることに注力している。例えば、2022年12月、Amgen Inc.はHorizon Therapeutics plc.を買収した。この買収により、アムジェン社独自の治療薬ポートフォリオが強化されると期待されている。また、この契約により、アムジェン社の腎臓病と炎症における20年にわたる経験と、世界的なリーチを活用しやすくなる。加えて、主要企業は、関連する政府規制の下で利用可能なインセンティブを活用し、新製品開発を目的とした厳格な研究開発投資も行っている。

特発性血小板減少性紫斑病治療薬の主要企業

アムジェン社

F. ホフマン・ラ・ロシュ社

グリフォルス

GSK plc.

上海最小侵襲有限公司

イントロメディック

メドトロニック

富士フイルムホールディングス

オリンパス株式会社

金山科技(集団)有限公司

本レポートでは、世界、地域、国レベルでの収益成長を予測し、2018年から2030年までの各サブセグメントにおける最新の業界動向の分析を提供しています。本調査の目的のため、Grand View Research社は世界の特発性血小板減少性紫斑病治療薬市場を疾患タイプ、製品、地域に基づいて区分しています:

疾患タイプ別展望(売上高:百万米ドル、2018年~2030年)

急性ITP

慢性ITP

その他

製品の展望(収益:百万米ドル、2018年~2030年)

副腎皮質ステロイド

IVIG

抗D免疫グロブリン薬

TPO-RA製剤

その他

地域別展望(売上高:百万米ドル、2018~2030年)

北米

米国

カナダ

欧州

英国

ドイツ

フランス

イタリア

スペイン

デンマーク

スウェーデン

ノルウェー

アジア太平洋

日本

中国

インド

オーストラリア

タイ

韓国

ラテンアメリカ

ブラジル

メキシコ

アルゼンチン

中東・アフリカ

南アフリカ

サウジアラビア

UAE

クウェート

【目次】

第1章. 方法論とスコープ

1.1. 市場セグメンテーションとスコープ

1.1.1. 疾患タイプ

1.1.2. 製品

1.1.3. 地域範囲

1.1.4. 推定と予測タイムライン

1.2. 調査方法

1.3. 情報調達

1.3.1. 購入データベース

1.3.2. GVR社内データベース

1.3.3. 二次情報源

1.3.4. 一次調査

1.3.5. 一次調査の詳細

1.4. 情報またはデータ分析

1.4.1. データ分析モデル

1.5. 市場形成と検証

1.6. モデルの詳細

1.7. 二次情報源のリスト

1.8. 一次資料リスト

1.9. 目的

1.9.1. 目標1

1.9.2. 目標2

第2章 要旨

2.1. 市場の展望

2.2. セグメントの展望

2.2.1. 疾患タイプの展望

2.2.2. 製品の展望

2.2.3. 地域別展望

2.3. 競合他社の洞察

第3章 特発性血小板減少性紫斑病治療薬市場 特発性血小板減少性紫斑病治療薬市場の変数、動向、スコープ

3.1. 市場系統の展望

3.1.1. 親市場の展望

3.1.2. 関連・付随市場の展望

3.2. 普及・成長見通しマッピング

3.3. 市場ダイナミクス

3.3.1. 市場ドライバー分析

3.3.2. 市場阻害要因分析

3.4. 特発性血小板減少性紫斑病治療薬市場の分析ツール

3.4.1. 産業分析 – ポーターの分析

3.4.1.1. サプライヤーパワー

3.4.1.2. 買い手の力

3.4.1.3. 代替の脅威

3.4.1.4. 新規参入の脅威

3.4.1.5. 競争上のライバル

3.4.2. PESTEL分析

3.4.2.1. 政治情勢

3.4.2.2. 技術的ランドスケープ

3.4.2.3. 経済情勢

第4章 特発性血小板減少性紫斑病治療薬市場 特発性血小板減少性紫斑病治療薬市場 疾患タイプ別推定とトレンド分析

4.1. 特発性血小板減少性紫斑病治療薬市場:疾患タイプ別主要データ

4.2. 特発性血小板減少性紫斑病治療薬市場 2022年と2030年の動きと市場シェア分析

4.3. 急性ITP

4.3.1. 急性ITP市場の推定と予測、2018〜2030年(USD Million)

4.4. 慢性

4.4.1. 慢性市場の推定と予測、2018~2030年(百万米ドル)

4.5. その他

4.5.1. その他市場の推定と予測、2018~2030年(USD Million)

第5章 特発性血小板減少症 特発性血小板減少性紫斑病治療薬市場 製品の推定と動向分析

5.1. 特発性血小板減少性紫斑病治療薬市場:主要製品別

5.2. 特発性血小板減少性紫斑病治療薬市場 2022年と2030年の動きと市場シェア分析

5.3. 副腎皮質ステロイド

5.3.1. 副腎皮質ステロイド市場の推定と予測、2018〜2030年(USD Million)

5.4. IVIG

5.4.1. IVIG市場の推定と予測、2018~2030年(百万米ドル)

5.5. 抗D免疫グロブリン

5.5.1. 抗D免疫グロブリン市場の2018~2030年の推定と予測(百万米ドル)

5.6. TPO-RA製剤

5.6.1. TPO-RA市場の推定と予測、2018~2030年(百万米ドル)

5.7. その他

5.7.1. その他市場の推定と予測、2018~2030年(百万米ドル)

第6章 特発性血小板減少症 特発性血小板減少性紫斑病治療薬市場 地域別推定と動向分析

6.1. 地域の展望

6.2. 特発性血小板減少性紫斑病の地域別治療薬市場 主な市場からの収穫

6.3. 北米

6.3.1. 市場の予測および予測、2018年~2030年(売上高、USD Million)

6.3.2. 米国

6.3.2.1. 市場の推定と予測、2018年~2030年(売上高、USD Million)

6.3.3. カナダ

6.3.3.1. 市場の推定と予測、2018~2030年(売上高、USD Million)

6.4. 欧州

6.4.1. 英国

6.4.1.1. 市場の推定と予測、2018~2030年 (売上高、USD Million)

6.4.2. ドイツ

6.4.2.1. 市場の推定と予測、2018~2030年(売上高、USD Million)

6.4.3. フランス

6.4.3.1. 市場の推定と予測、2018~2030年(売上高、USD Million)

6.4.4. イタリア

6.4.4.1. 市場の推定と予測、2018~2030年(売上高、USD Million)

6.4.5. スペイン

6.4.5.1. 市場の推定と予測、2018~2030年(売上高、USD Million)

6.4.6. スウェーデン

6.4.6.1. 市場の推定と予測、2018~2030年(売上高、USD Million)

6.4.7. ノルウェー

6.4.7.1. 市場の推定と予測、2018~2030年(売上高、USD Million)

6.4.8. デンマーク

6.4.8.1. 市場の推定と予測、2018~2030年(売上高、USD Million)

6.5. アジア太平洋

6.5.1. 日本

6.5.1.1. 市場の推定と予測、2018~2030年 (売上高、USD Million)

6.5.2. 中国

6.5.2.1. 市場の推定と予測、2018~2030年(売上高、USD Million)

6.5.3. インド

6.5.3.1. 市場の推定と予測、2018~2030年(売上高、USD Million)

6.5.4. オーストラリア

6.5.4.1. 市場の推定と予測、2018~2030年(売上高、USD Million)

6.5.5. タイ

6.5.5.1. 市場の推定と予測、2018~2030年(売上高、USD Million)

6.5.6. 韓国

6.5.6.1. 市場の推定と予測、2018~2030年(売上高、USD Million)

6.6. ラテンアメリカ

6.6.1. ブラジル

6.6.1.1. 市場の推定と予測、2018~2030年 (売上高、USD Million)

6.6.2. メキシコ

6.6.2.1. 市場の推定と予測、2018~2030年(売上高、USD Million)

6.6.3. アルゼンチン

6.6.3.1. 市場の推定と予測、2018~2030年(売上高、USD Million)

6.7. 中東・アフリカ

6.7.1. サウジアラビア

6.7.1.1. 市場の予測および予測、2018~2030年 (売上高、USD Million)

6.7.2. 南アフリカ

6.7.2.1. 市場の推定と予測、2018~2030年(売上高、USD Million)

6.7.3. アラブ首長国連邦

6.7.3.1. 市場の推計と予測、2018~2030年(売上高、USD Million)

6.7.4. クウェート

6.7.4.1. 市場の予測および予測、2018年~2030年(売上高、USD Million)

第7章 競争環境 競争環境

7.1. 主要市場参入企業別の最新動向と影響分析

7.2. 企業/競合の分類

7.2.1. アムジェン社

7.2.1.1. 会社概要

7.2.1.2. 業績

7.2.1.3. 疾患別ベンチマーク

7.2.1.4. 戦略的イニシアティブ

7.2.2. ホフマン・ラ・ロシュ社

7.2.2.1. 会社概要

7.2.2.2. 業績

7.2.2.3. 疾患別ベンチマーク

7.2.2.4. 戦略的イニシアティブ

7.2.3. グリフォルス

7.2.3.1. 会社概要

7.2.3.2. 業績

7.2.3.3. 疾患別ベンチマーク

7.2.3.4. 戦略的イニシアティブ

7.2.4. GSK plc.

7.2.4.1. 会社概要

7.2.4.2. 業績

7.2.4.3. 疾患別ベンチマーク

7.2.4.4. 戦略的イニシアティブ

7.2.5. 上仙最小侵襲有限公司

7.2.5.1. 会社概要

7.2.5.2. 業績

7.2.5.3. 疾患別ベンチマーク

7.2.5.4. 戦略的イニシアティブ

7.2.6. イントロメディック

7.2.6.1. 会社概要

7.2.6.2. 業績

7.2.6.3. 疾患別ベンチマーク

7.2.6.4. 戦略的イニシアティブ

7.2.7. メドトロニック

7.2.7.1. 会社概要

7.2.7.2. 業績

7.2.7.3. 疾患別ベンチマーク

7.2.7.4. 戦略的イニシアティブ

7.2.8. 富士フイルムホールディングス

7.2.8.1. 会社概要

7.2.8.2. 業績

7.2.8.3. 疾患別ベンチマーク

7.2.8.4. 戦略的イニシアティブ

7.2.9. オリンパス株式会社

7.2.9.1. 会社概要

7.2.9.2. 業績

7.2.9.3. 疾患別ベンチマーク

7.2.9.4. 戦略的イニシアティブ

7.2.10. 金山科技(集団)有限公司

7.2.10.1. 会社概要

7.2.10.2. 業績

7.2.10.3. 疾患別ベンチマーク

7.2.10.4. 戦略的イニシアティブ

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:978-1-68038-289-1