世界のイメージセンサ市場レポート:技術別、種類別、イメージング別、アレイ別、スペクトル別、技術別、分解能別(~2029年)

市場概要

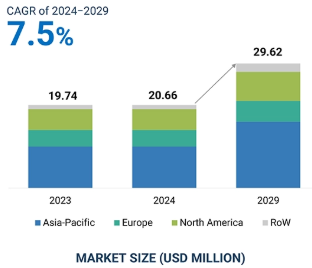

世界のイメージセンサ市場は、2024年に206.6億米ドル、2029年には296.2億米ドルに達すると予測され、2024年から2029年までの年平均成長率は7.5%と予測されています。イメージセンサ産業は、視覚情報を収集し、デジタル形式に変換して応用するためのセンサを製造しています。民生用電子機器、車載システム、ヘルスケア機器などに広く応用されています。この市場は、先進的なCMOS、3Dイメージング、AIを駆使した画像処理が注入されているため増加しています。これは、スマートフォンやセキュリティカメラ、自律走行車に対する需要の増加によるもので、マシンビジョンやIoTとの統合により、各産業におけるイメージセンサ・アプリケーションのポートフォリオが広がっています。

画像センサー市場における技術革新のかなりの部分はAIによるもので、AIは画像処理能力を強化し、リアルタイムの物体検出、顔認識、シーン分析などの機能も可能にします。AIイメージセンサは、画像のノイズ除去や動的調整を改善する能力を活用するため、スマートフォンアプリケーション、監視、自動車、ヘルスケアに適しています。AIベースの分析と組み合わされたスマート画像ソリューションに対する需要の高まりが、これらのセンサーの採用を加速させており、セキュリティ、自動車、ロボット工学などの業界全体の成長を支えています。

自動車分野における先進運転支援システム(ADAS)の急成長は、画像センサ市場の主要な成長ドライバーの1つです。先進運転支援システムは主に、車線逸脱警告、アダプティブ・クルーズ・コントロール、自動緊急ブレーキ、駐車支援に高性能画像センサーを使用します。これらのセンサーは、車両が物体、歩行者、道路標識、車線標示を確認できるように視覚データをリアルタイムで取得・処理し、運転をより安全かつ効率的にします。自律走行車では、低照度や3Dイメージング機能を備えた、より高解像度の画像センサーの需要が高まっています。自動車の安全基準に関する規制は、欧州や北米などの地域では特に積極的であり、ADAS技術の統合を後押しするでしょう。さらに、安全性と利便性を備えた自動車に対する消費者の需要が、自動車メーカーに高度な画像処理システムの搭載を促しています。AIベースのセンサーや、サラウンド・ビューやドライバー・モニタリング・システムなどのマルチカメラ構成アプリケーションに対する要求の高まりは、この技術の採用にプラスの影響を与えるでしょう。自動車メーカーによる電気自動車や自律走行車のプラットフォームへの投資は、信頼性が高く品質の良いイメージセンサへのニーズを高め、イメージセンサ市場の成長をさらに後押しします。

製造コストの高さがイメージセンサー市場の成長の主な阻害要因。CMOSや3D画像センサーのような先進的なセンサーは、複雑な製造工程と高精度の装置を必要とし、特殊な材料とともに製造費用を増加させます。クリーンルーム環境、フォトリソグラフィ装置、厳格な品質管理は、運用コストをさらに増加させます。また、絶え間ない技術革新は研究開発への投資を増やし、メーカーの負担を増やします。高解像度、AI対応、低照度センサーの需要が高まる中、企業はより高度なコンポーネントの採用を余儀なくされ、製造コストは非常に高くなります。このため、中小企業や新興企業が市場に参入することは難しく、特にスマートフォンや家電製品のような価格に敏感なセグメントでは、メーカーが価格競争力を維持することが問題となります。地政学的な課題や、半導体などの主要部品のサプライチェーンの混乱は、調達コストの上昇をもたらし、メーカーをさらに圧迫しています。規模の経済と技術の進歩により、コストは徐々に低下しますが、初期投資が高すぎるため、新規参入の抑止力となっています。この高コストは最終製品の価格上昇をもたらし、特に予算上の制約が問題となる多くの産業で採用率を低下させる可能性があります。

スマート家電や産業用オートメーションの構築において、画像センサーをIoTネットワーク、リアルタイム監視、予知保全とさらに統合。製造業における3Dイメージングとマシンビジョンの増加傾向は、品質管理と検査工程を増加させるため、成長の余地があります。この組み合わせは、効率性、安全性、ユーザーエクスペリエンスを向上させ、新たな機会を開拓することで、複数の業界に汎用性の高いソリューションをもたらすことができます。さらに、画像センサーとIoTネットワークの統合は、リアルタイムのモニタリングや予知保全と相まって、スマート家電や産業用オートメーションの発展に貢献します。製造分野では、3Dイメージングとマシンビジョンに新たな成長の道を開き、品質管理と検査プロセスを強化する道を開いています。ハイブリッドにより、効率性、安全性、ユーザーエクスペリエンスが向上し、業界を超えた柔軟なソリューションが実現します。

高解像度を追求するあまり、メーカーはイメージセンサーの画素の小型化に伴ういくつかの光学的・性能的な制限に耐えなければなりませんでした。非常に重要な問題は光子感度の低下の問題で、画素が小さくなると光子を集める量が少なくなるため、S/N比が低下し、低照度下での画質が劣化します。さらに重要なのは、画素サイズを小さくすると、ある画素から別の画素への信号のにじみが大きくなり、色の忠実度や鮮明度に影響するということです。光学的な制限もあります。マイクロレンズは、できるだけ多くの光を集めるために、より小さな画素に配置する必要があります。画素サイズが小さくなると、回折限界が支配的になり、より細かいディテールを解像するセンサーの能力がさらに制限されることが分かっています。消費電力が増加し、画像処理がさらに複雑になることも、性能のトレードオフのひとつです。裏面照射型センサーやAIによる画像補正の革新はこれらの課題のいくつかに対処していますが、解像度と性能のバランスはセンサー開発者にとっての主要な制約です。このような制約を克服し、スマートフォン、セキュリティカメラ、車載などの用途で増え続ける小型高解像度センサーの需要を満たす方法を見つけることが強く求められています。

主要企業・市場シェア

イメージ・センサ市場で事業を展開する主要企業はSony Corporation (Japan), Samsung. (South Korea), Omnivision (US), Semiconductor Components Industries, LLC (US) and STMicroelectronics (Switzerland)など多数。エコシステムは、イメージセンサの研究者、メーカー、インテグレーター、ディストリビューター、エンドユーザーと顧客を結びつけることによって描かれています。

CMOSセンサーの技術的進歩、汎用性、コストパフォーマンスは、将来的に最も高い年間複合成長率を示すでしょう。従来のCCDセンサーと比較して、CMOSセンサーは処理時間が速く、消費電力が少なく、最新のエレクトロニクスを兼ね備えています。そのため、これらのCMOSセンサーは、スマートフォンや車載カメラから医療用画像処理、産業用オートメーションに至るまで、さまざまな用途で大いに役立っています。スマートフォンや監視システムにおける高解像度カメラの需要の増加も、CMOSセンサーの採用を後押ししています。他にも、運転支援技術や自律走行車など、CMOS技術がリアルタイム分析、顔認識、物体検出セキュリティ、スマートシティの展開に関するAIベースのイメージングソリューションをサポートするような促進要因もあります。3DセンシングとToFを統合することで、AR、ロボット工学、ジェスチャー認識の分野にも拡大が期待できます。合理的な生産コストで性能を向上させるため、メーカーは裏面照射型(BSI)センサーや積層アーキテクチャなどのイノベーションに注力しています。技術的進歩、拡張性、市場の需要増加の完璧な融合により、CMOSセンサは様々な産業で将来的に良好な成長を達成することができます。

今後数年間は、2Dイメージセンサが最大の市場シェアを占めるでしょう。その理由は、さまざまな産業で幅広く使用されていることと、低コスト設計であることです。スマートフォン、タブレット、ノートパソコンなどの家電製品の心臓部には、高画質の写真撮影や動画撮影が必要であり、これらの機器はまさに家電の縮図です。2Dセンサーは、公共スペース、交通機関、住宅地などのセキュリティ・カメラを駆動するため、ビデオ監視の主流となっています。高い信頼性、現行システムへの統合の容易さ、解像度と光感度の向上により、このような需要の高いアプリケーションに最適です。2Dセンサーは自動車メーカーの運転支援システム(ADAS)で物体の検出や車線の監視に使用されているため、自動車分野も成長の原動力となっています。医療分野も、医療用画像診断装置が診断のために2Dセンサーに依存していることから、貢献しています。さらに重要なのは、3Dイメージング・デバイスに比べて低コストでシンプルな2Dセンサーは、メーカーが大量に使用するアプリケーションに有利だということです。3Dイメージング技術への関心が高まる中、性能と費用対効果の適切なバランスを追求する市場において、高いレベルの要求を最も効率的に満たすために、2Dセンサは依然として議論の余地のない支配的な役割を担っています。2Dセンサーは、画素技術やAIベースの機能強化の進展に伴い、さまざまな分野で引き続き好まれる選択肢となるでしょう。

赤外線スペクトルは、あらゆる産業で広く応用されているため、今後数年間はイメージセンサ市場の年間平均成長率が最も高くなると予想されます。赤外線センサは、暗視、熱画像、環境監視に不可欠であり、セキュリティ、自動車、ヘルスケア、防衛の各用途で重要な役割を果たしています。監視分野では、IRセンサは低照度または無照度条件下での正確な監視を可能にし、24時間365日のセキュリティに対する需要の高まりに応えています。同様に、自律走行車の普及に伴い、厳しい照明環境下での障害物検知や運転支援にIRセンサが利用されています。医療分野では、非接触温度監視や病気の早期発見を目的としたIRベースのサーマルイメージングへの応用が拡大しており、需要がさらに加速しています。産業オートメーションでも、機械の熱変化を検出することで品質管理や予知保全に赤外線センサーが利用されています。先進的なSWIRと遠赤外線センサーは、より優れた感度と精度を提供し、農業、科学研究、ロボット工学の可能性を広げます。赤外線センサーは、スマートシティの増加やIoTとの統合により、エネルギー効率の高いモニタリングやセキュリティソリューションに不可欠なものとなっています。このようなアプリケーションと急速な技術進歩により、イメージセンサ市場のIR部門では積極的な成長が見込まれています。

アジア太平洋地域は、いくつかの重要な要因により、今後数年間でイメージセンサ市場を支配するでしょう。特に中国、日本、韓国、台湾で、大手テクノロジーメーカーや革新的な新興企業が進出しているため、センサー技術でこのような成長が起こっています。主にスマートフォンやタブレットの販売など、コンシューマー・エレクトロニクスの需要が増え続けていることが、この成長をさらに後押ししています。スマートフォン業界のトッププレーヤーはカメラ機能をアップグレードしており、市場は高度に飽和しているため、需要は多岐にわたります。自動車産業も急成長しており、その焦点のほとんどがADASと自動運転車に向けられているため、高度な画像ソリューションの需要が高まっています。また、地域政府はスマートシティ構想に投資し、監視・セキュリティシステムにおける画像センサーの統合を進めています。さらに、AIやML技術の採用が強化されたことで、ヘルスケア、産業オートメーション、ロボット工学など、さまざまな分野で高度なアプリケーションをサポートする画像センサの機能が向上しています。これらすべての要因により、アジア太平洋地域は世界のイメージセンサ市場をリードしており、近い将来、最も高い市場シェアを占めると予想されます。

ソニーセミコンダクタソリューションズ株式会社(SSS)は2024年9月、低照度条件下でのノイズを大幅に低減する5,000万画素CMOSセンサー、LYT-818を発表しました。スマートフォンのメインカメラおよびサブカメラ向けに設計。

サムスンは2024年6月、スマートフォンの写真撮影を強化するために設計された3つの新しいモバイルイメージセンサー、ISOCELL HP9、GNJ、JN5を発表しました。これらのセンサーは、低照度性能の向上、オートフォーカスの高速化、色精度の向上を実現し、メインカメラとサブカメラの両方で高品質な画像を提供します。この新ラインアップは、モバイルフォトグラフィーのスタンダードを引き上げることを目的としています。

OMNIVISIONは2024年8月、モバイルスマートフォン向けに設計された5,000万画素イメージセンサー、OV50M40を発表しました。このセンサーは、優れた低照度性能、HDRビデオ機能、望遠レンズや超広角レンズを含む複数のカメラ機能をサポートします。また、超低消費電力と高品質のクロップ・ズームを提供し、カメラ性能を向上させます。

STマイクロエレクトロニクスは、2024年7月にST BrightSenseイメージ・センサ・エコシステムを立ち上げ、産業用および民生用アプリケーション向けに設計されたグローバル・シャッター・センサを提供しています。このエコシステムには、統合を簡素化するハードウェア・キット、評価モジュール、およびソフトウェアが含まれ、ファクトリ・オートメーション、ロボット工学、医療機器などのアプリケーション向けに高性能カメラ機能を提供します。

GalaxyCoreは2023年8月、シングルフレーム・ハイダイナミックレンジ(HDR)技術を搭載した業界初の1300万画素イメージセンサ、GC13A2を発表しました。このセンサーはGalaxyCore独自のデュアル・アナログ・ゲイン(DAG)回路を採用し、スマートフォンやタブレットなどのデバイス向けに低消費電力で高品質なHDRイメージングを実現します。

トップ企業イメージセンサー市場 – 主な市場プレイヤー

Sony Corporation (Japan)

Samsung (South Korea)

Omnivision (US)

Semiconductor Components Industries, LLC (US)

STMicroelectronics (Switzerland)

Panasonic Holdings Corporation (Japan)

Canon Inc. (Japan)

HAMAMATSU PHOTONICS KK (Japan)

Teledyne Technologies Incorporated (US)

SK HYNIX INC. (South Korea)

Himax Technologies Inc. (Taiwan)

Newsight Imaging (Israel)

Terabee (France)

QDI Systems (The Netherlands)

Alpsentek GmbH (Germany)

【目次】

5.1 はじめに

5. 2 市場ダイナミクス DRIVERS- 自動車の安全性、快適性、自動化を強化するADAS技術の統合の拡大 – 産業、農業、ヘルスケアアプリケーションにおけるIoTデバイスの利用の急増 産業、農業、ヘルスケアアプリケーションにおける Io 機器の利用急増 ・ スマートフォンによる写真撮影の高度化 ・ イメージセンサー製造に伴う多大なコスト ・ イメージセンサーの消費電力の高さ チャレンジ ・ 新興市場の成長と多様化 ・ イメージセンサーと先端技術の統合 ・ 技術進歩に伴うイメージセンサーの新しいアプリケーションの出現 チャレンジ ・ 小型化におけるピクセルサイズと光学性能のバランス ・ 地政学的緊張によるサプライチェーンの混乱

5.3 バリューチェーン分析

5.4 エコシステム分析

5.5 顧客ビジネスに影響を与えるトレンド/混乱

5.6 価格分析主要プレーヤーが提供するイメージセンサーのタイプ別平均販売価格(2023年) イメージセンサーのタイプ別平均販売価格動向(2020~2023年) cmosイメージセンサーの地域別平均販売価格動向(2020~2023年

5.7 技術分析 主要技術 – Cu-Cu接続の積層型CMOSイメージセンサー 補完的技術 – カラムA/Dコンバーターを搭載したCMOSセンサー 補助的技術 – 裏面照射型CMOSセンサー

5.8 ポーターの5つの力分析 新規参入の脅威 代替品の脅威 供給者の交渉力 買い手の交渉力 競争相手の強さ

5.9 主要な利害関係者と購買基準 購買プロセスにおける主要な利害関係者 購買基準

5.10 ケーススタディ分析 ビバモスは医療分野で手術やコーンビームCTを実施するためのcmosセンサーを提供 jrcsは海上航行向けにAIベースの物体認識システムを提供 リリンはソニーと共同で、老人ホーム入居者の安全性向上とプライバシー維持のためにtofセンサー搭載の見守りカメラを提供 ソニーはドローン用途向けに高解像度の画像を撮影し、より長い飛行時間を維持する高度な画像センシングカメラを提供

5.11 投資と資金調達のシナリオ

5.12 貿易分析 輸入シナリオ(HSコード854140) 輸出シナリオ(HSコード854140)

5.13 特許分析

5.14 主要会議とイベント(2024-2025年

5.15 規制情勢 規制機関、政府機関、その他の組織の標準と規制

5.16 人工知能がイメージセンサー市場に与える影響 ソニーセミコンダクタソリューションズ株式会社によるaiセンサーのユースケース AIとml技術のイメージセンサーへの統合

イメージセンサーのアナログ出力とデジタル出力

6.1 はじめに

6.2 アナログ

6.3 デジタル

異なる技術に基づくイメージセンサー

7.1 はじめに

7.2 ローリングシャッターセンサー

7.3 グローバルリセットレリーズ(Grr)センサー

7.4 グローバルシャッターセンサ

7.5 偏光センサー

7.6 紫外線(UV)センサー

7.7 短波長赤外(Swir)センサー

7.8 飛行時間(tof)センサー

7.9 イベントベースビジョン(EVS)センサー

7.10 マルチスペクトルセンサー

イメージセンサー市場、タイプ別

8.1 導入

8.2 需要を押し上げる CMOS のコスト効率と柔軟性

8.3 ccd は消費電力が高く、読み出し速度が遅いため採用が限定的

8.4 その他のタイプ

イメージセンサー市場、処理技術別

9.1 導入

9.2d スマートフォンや監視システムにおける高解像度カメラの使用が市場を牽引

9.3 3.3 高画質画像への需要の高まりが市場成長を支える イメージセンサー市場:スペクトル別

イメージセンサー市場、スペクトル別

10.1 はじめに

10.2 モノクロ(モノ)イメージセンサ カラーイメージセンサ 市場成長を加速させる高感度・高詳細性よりも色情報が重要視されないアプリケーションでの採用拡大

10.3 目に見えない情報を検出・分析するヘルスケア、車載、セキュリ ティ用途での非可視用途の増加が市場を牽引 nir & swir イメージセンサ mwir イメージセンサ lwir イメージセンサ x 線イメージセンサ

イメージセンサー市場、イメージングタイプ別

11.1 はじめに

11.2 デジタルイメージング スマートフォン、デジタルカメラ、医療用スキャナーの需要増がセグメント成長を促進

11.3 赤外線イメージング セキュリティ・監視分野における赤外線イメージング技術の需要増が市場を牽引 赤外線イメージセンサ サーマルイメージセンサ ハイパースペクトルイメージセンサ

イメージセンサー市場、アレイタイプ別

12.1 導入

12.2 ラインスキャン 動く物体の精密検査ニーズの高まりが成長を後押し

12.3 分野別成長に最も貢献するのはエリアスキャン科学研究と医療画像アプリケーション

イメージセンサー市場、解像度別

13.1 導入

13.2 0.3 mpのシンプルさ、効率性、コンパクト設計がセグメント成長を支える

13.3 1.3~3mp コスト効率に優れた低消費電力センサーへの需要の高まりがセグメント成長に寄与

13.4 5~10 mp マシンビジョンシステムとAdasの採用が増加し、セグメントの成長を促進

13.5 12~16 mp 高品質ビデオ監視システムとAR/VR システムの導入が急増し、セグメントの成長を加速

13.6 16 mp 超 エレクトロニクス、自動車、製造業における欠陥検出と高品質製品への注力の高まりが市場を牽引。

イメージセンサー市場、アプリケーション別

14.1 導入

14.2 自動車用リアカメラ、サイドカメラ、車載カメラ、ミラーシステム市場を牽引するのは、アダ スと自律走行車に対する需要の増加

14. 3 CONSUMER ELECTRONICS SMARTPHONES & TABLETS- 洗練された軽量のスマートフォンやタブレット端末の需要が急増し、市場の成長を加速 DESKTOPS & LAPTOPS- バーチャル会議やビデオ会議のトレンドが拡大し、需要を押し上げる COMMERCIAL COPIER MACHINES & SCANNERS- シャッター技術をベースとしたイメージセンサーが使用されるようになり、よりクリーンなコピーが可能になり、市場を牽引 PHOTOGRAPHY & VIDEOGRAPHY CAMERAS- 先進的なセンサーがノイズを低減。ノイズを低減し、色精度を向上させる高度なセンサーの能力により、プロ用映画用カメラでの採用が増加 ウェアラブル – ゲーム産業の隆盛により、有利なビジネスチャンスが生まれる 商業用ドローン – 農作物の健康状態を監視し、灌漑の必要性を特定するためのドローンの利用が増加し、市場の成長を促進 ロボット – ロボット掃除機の需要が増加し、市場の成長を促進 スマートホームデバイス – よりスマートで、より安全で、より効率的な住宅の開発が進む、 より安全で効率的な住宅の開発により高度な画像センサーの需要が増加

14.4 医療・ライフサイエンス 顕微鏡検査とデジタル病理検査における高度な画像処理への需要拡大が市場成長を支える X 線内視鏡検査

14.5 産業分野 自動化と品質管理への関心の高まりが市場成長を後押し マシンビジョン ロボットビジョン

14.6 小売業における自動化の進展が画像センサーの需要を急増

14.7 セキュリティ・監視分野 顔認識、ナンバープレート読み取り、その他の法医学用途のセキュリティカメラ配備の増加 が市場を牽引

14.8 効果的な状況認識のための監視・偵察ソリューションへの要求が高まる航空宇宙・防衛分野 が画像センサーの需要を促進

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:SE 2676