世界のインシデント緊急事態管理市場規模(~2030年):ファーストレスポンダーツール、衛星支援機器

市場概要

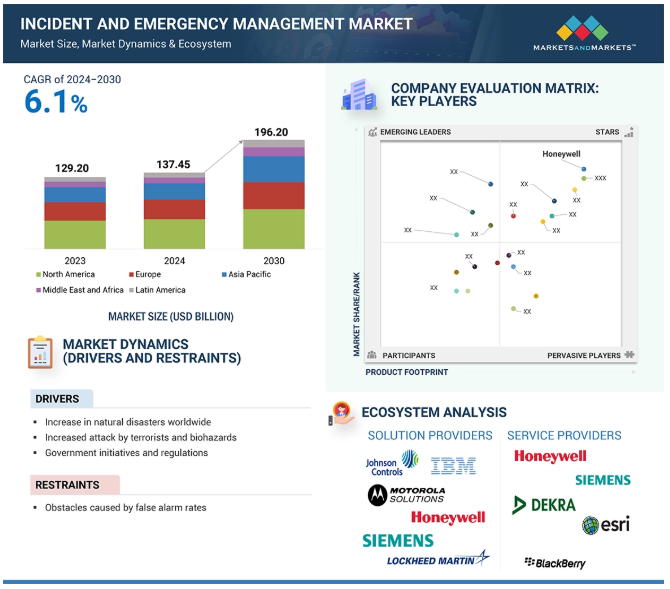

インシデント・緊急事態管理の世界市場規模は、2024年の1,374億5,000万米ドルから、予測期間中の年間平均成長率(CAGR)6.1%で2030年には1,962億米ドルに成長すると予測されている。事件・緊急事態管理市場は、個人、地域社会、経済、政府、国際システムに影響を及ぼす重大な世界的問題である自然災害の発生頻度の増加により成長が見込まれている。不安の高まりとテロ攻撃の増加により、緊急計画の実施に対する懸念が高まっている。テロ攻撃には、爆発物攻撃、化学兵器攻撃、核攻撃などがあり、資金や後方支援を得るために反政府勢力が国際組織犯罪を利用するケースも増えている。GPSシステムや暗号化されたメッセージング・プラットフォームなどの最新技術は、テロリストが警備に潜入して被害をもたらすために利用されている。

AI AIとジェネレーティブAI(Gen AI)をインシデント・緊急事態管理市場に統合することで、脅威の検知と緊急対応能力が強化される。膨大なデータセットを分析し、プロアクティブな防衛戦略を可能にし、新たな脅威を示すパターンを特定することができる。危機管理やインシデント対応などのルーチン作業を自動化できるため、セキュリティチームは複雑な課題に集中できる。Motorola SolutionsやHoneywellなどの主要ベンダーは、脅威の検知、緩和、危機管理のプロセスを強化するAI統合インシデント・緊急管理ソリューションを提供している。

ハリケーン、山火事、地震などのイベントが増加する中、危機に対処するための効果的なソリューションに対するニーズが高まっている。甚大な経済的被害や人命の損失を含む自然災害の影響により、政府や組織は高度な事件・緊急管理ソリューションへの投資に注力している。例えば、2022年には3万人以上の人命が失われ、数百万人が被害を受けたが、これはより優れた対応戦略の緊急の必要性を浮き彫りにしている。気候変動による気象パターンの予測不可能性と激しさは、既存の緊急事態管理システムを圧迫している。企業は、災害への備えと復旧活動を強化するために、リアルタイムのデータ分析と人工知能を使用した統合システムをますます活用するようになっており、市場の成長を促進し、将来の災害の影響を最小限に抑えている。

誤報率は、事件や緊急事態管理の有効性に大きな障害をもたらし、しばしば重要なリソースを本物の緊急事態から遠ざけてしまう。誤報の発生率は76%を超えることもあり、本物の緊急事態が放置されている間に第一応答者を偽の脅威に向かわせることで、貴重な時間とマンパワーを浪費している。誤報が頻発すると、対応要員が鈍感になり、アラームに対する注意力が低下し、本物の脅威を見逃す可能性が高まる。また、不必要な配備、機器のメンテナンス、度重なる誤報に対する罰金などのコストが発生するため、経済的な影響も大きい。セキュリティシステムの利用が拡大し続ける中、誤報を管理する効果的な方法を見つけることがますます重要になっている。業界は、リソースを配備する前に脅威を確認する信頼できるシステムがなければ非効率に直面し、公共の安全が損なわれ、利用可能なリソースに過度の負担がかかる可能性がある。

効果的なコミュニケーション・システムと強力な技術サポートは、地域社会がリスクを認識し、脆弱性に対処し、災害の影響を軽減するための、事前予防的な緊急時計画に重要である。訓練プログラムとよく練られた緊急対応計画は、地域の機関や組織が有意義な行動をとるために必要な手段を備える。これは、建築基準法の厳格化といった構造的な改善から、災害への備えに関する一般市民への教育といった非構造的な取り組みまで、多岐にわたる。先進技術と強力なコミュニケーションシステムを統合することで、組織はさまざまなリスクに対処する能力を強化することができる。被害を最小限に抑え、備えの文化を促進するためには、包括的な緊急管理ソリューションへの需要が高まる中、こうしたシステムへの投資はイノベーションを推進する上で不可欠となる。

事故および緊急事態管理ソリューションにかかる費用はさまざまで、緊急事態への対応のしやすさと有効性の両方に影響する。ハードウェアとソフトウェア・コンポーネントの違いによってコストが異なるため、プロバイダーによって価格設定モデルに一貫性がない。その結果、多くの中小企業(SME)は、誤報の可能性を高めるセンサーや機器に頼り、しばしば品質を損なう低コストのソリューションを選択せざるを得なくなっている。組織は、予算が限られているため、包括的な訓練やメンテナンスに投資することが難しく、その結果、備えと対応能力の格差が広がっている。発展途上地域では財政的な制約があるため、事故管理のための高度な技術の導入が妨げられ、誤報が頻発し、人々が実際の緊急事態に鈍感になるにつれて、緊急システムに対する不信感が高まっている。緊急事態管理の有効性を向上させ、信頼できるシステムへの公平なアクセスを確保するためには、こうしたコスト格差に対処することが極めて重要である。

インシデント・緊急事態管理市場のエコシステムは、ソリューション・プロバイダー、サービス・プロバイダー、通信ツール・機器プロバイダー、IT・通信、エネルギー・公益事業、ヘルスケア・ライフサイエンス、防衛・軍事、輸送・物流、政府・公共部門、製造、不動産・建設などのエンドユーザーで構成される。規制当局や標準化団体もまた、市場動向、技術革新、組織の事故・緊急事態管理戦略に影響を与える上で重要な役割を果たしている。

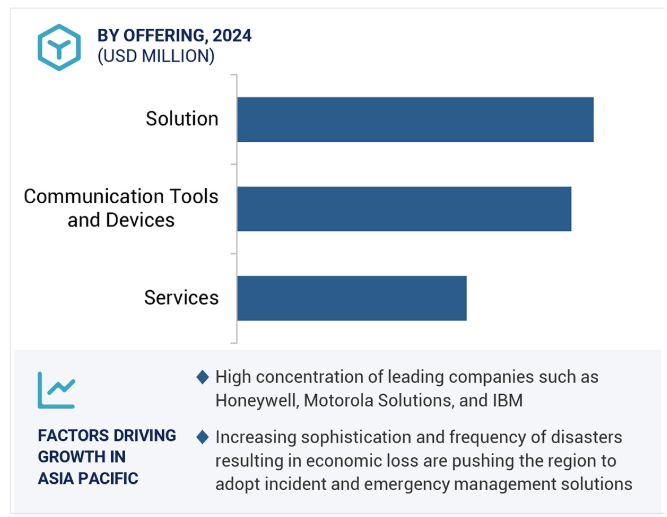

変化するリスクを先取りするために、継続的なモニタリング、トレーニング、アップグレードの必要性が高まっていることが、専門家向けサービスの需要を煽っている。組織は、災害の計画と対応を改善するために、コンサルティング、システム統合、サポートなど、カスタマイズされた拡張可能なサービスの提供を重視している。このようなサービスを専門家に委託することで、費用対効果と最新技術へのアクセスが確保される。このため、緊急管理ソリューションの導入、維持、最適化のためのマネージドサービスや専門サービスへの依存度が高まり、インシデント・緊急管理市場のサービス分野が最も高い成長率を示している。

緊急/大規模通知システムは、緊急時に迅速かつ正確な情報を放送し、公共の安全と効率的な対応を保証する重要な機能であるため、最大の市場規模を占めている。企業や政府は、自然災害や産業事故、セキュリティ上の懸念に関連するリスクを最小限に抑えるため、こうしたソリューションを利用するケースが増えている。これらのソリューションは、IoT、クラウド、モバイルアプリなどの先進技術と統合されることで、リアルタイムのコミュニケーションを改善します。そのため、事故や緊急事態の管理を成功させるために欠かせないものとなっている。厳しい規制要件と災害対策に対する意識の高まりが、これらのシステムの採用を促進し、市場での優位性を確固たるものにしている。

北米は、継続的な規制支援と民間の技術革新によって緊急管理能力を強化している。同地域は、テロ攻撃、化学物質事件、内乱などの人災への対応を改善することに大きな重点を置いている。その結果、公共施設や国防施設全体で大量通報システムが広く使用されるようになった。米国の法執行機関と軍隊は、対応時間の短縮と資源管理の最適化のためにこれらのシステムを活用している。米国政府はまた、2024年に国家緊急対応情報システム(NERIS)を立ち上げ、消防・救急部門のデータ収集を近代化し、リアルタイム分析を強化することで、インフラを強化している。ハネウェルやロッキード・マーチンなどの企業がこの成長に貢献している。

2024年11月、ロジックゲートは新しい「バンキング・ソリューション」を発表した。このソリューションは、サイバーインシデントの記録、追跡、修復を行う集中型プログラムを提供することで、金融機関のインシデント管理を強化し、規制当局へのタイムリーな報告と利害関係者との透明性を確保する。

2024年7月、Motorola Solutionsはクラウドベースのクリティカルイベント管理ソフトウェアを提供するNogginを買収し、オペレーショナル・レジリエンスとインシデント管理の能力を強化した。この買収は、緊急時のコミュニケーションと対応を強化し、世界中の産業における安全・セキュリティ対策を強化することを目的としている。

2024年4月、ジョンソンコントロールズはエバーブリッジとのパートナーシップを更新し、物理的資産と外部リスクを一元的に把握できるようにした。この提携により、OpenBlueとEverbridge 360が統合され、リスク評価、事業継続性、セキュリティが強化され、AI機能とマスコミュニケーションを活用して安全性と回復力が向上する。

2023年6月、ハネウェルは複数の企業グループと提携し、第一応答者のための緊急対応能力を強化した。これらのパートナーには、Telguard、NAPCO Security Technologies、Resideo、Emergency24、Rapid Response Monitoringが含まれる。これに加えて、IamRespondingやActive911などのモバイルアプリ・プロバイダーも、重要な事故データを第一応答者に直接配信するこの取り組みに関与している。

主要企業・市場シェア

インシデント・緊急事態管理市場は、幅広い地域で存在感を示す少数の大手企業によって支配されている。インシデント・緊急事態管理市場の主要プレーヤーは以下の通りである。

Lockheed Martin (US)

Johnson Controls (Ireland)

Motorola Solutions (US)

Honeywell (US)

Collins Aerospace (US)

AT&T (US)

Eaton (Ireland)

IBM (US)

Hexagon (Sweden)

NEC (Japan)

BAE Systems (UK)

Esri (US)

Siemens (Germany)

DEKRA (Germany)

Everbridge (US)

LTIMindtree (India)

【目次】

はじめに

研究方法論

要旨

プレミアムインサイト

市場概要と業界動向

5.1 はじめに

5.2 市場ダイナミックス DRIVERS- 世界的な自然災害の増加- テロリストやバイオハザードによる攻撃の増加- 政府の取り組みと規制 RESTRAINTS- 誤報率による障害 OPPORTUNITIES- 緊急時の計画、準備、緩和を支援する高度なコミュニケーションと技術支援- 時代遅れのインシデント緊急管理ソリューションの更新 CHALLENGES- インシデント緊急管理システムのコスト格差

5.3 ケーススタディ分析

5.4 ポーターのファイブフォース分析 新規参入の脅威 代替品の脅威 供給者の交渉力 買い手の交渉力 業界内の競争上のライバル関係

5.5 バリューチェーン分析 コンポーネントプロバイダー 企画・設計 システムインテグレーター 販売・流通 エンドユーザーグループ

5.6 エコシステム

5.7 特許分析 インシデント・緊急事態管理市場における上位特許リスト(2022-2024年

5.8 価格分析 主要企業の平均販売価格動向(ソリューション別) 指標価格分析(ソリューション別

5.9 技術分析 主要技術- 地理情報システム(GIS)- センサーネットワーク- IoT 補助技術- AI/ML- ビッグデータと分析 補助技術- ドローン- ロボット- ブロックチェーン

5.10 ジェネレーティブAIが事故・緊急事態管理市場に与える影響 主要ユースケースと市場ポテンシャル- 主要ユースケース ジェネレーティブAIが相互接続・隣接ECシステムに与える影響- ビッグデータ・分析- ブロックチェーン- IoT

5.11 顧客ビジネスに影響を与えるトレンド/破壊

5.12 主要ステークホルダーと購買基準 購買プロセスにおける主要ステークホルダー 購買基準

5.13 規制の状況 一般データ保護規制 連邦情報セキュリティ管理法 ペイメントカード業界データセキュリティ基準 サーベンス・オクスリー法 医療保険の携行性と説明責任に関する法律 規制機関、政府機関、その他の組織

5.14 2024-2025年の主要会議・イベント

5.15 投資と資金調達のシナリオ

インシデント・緊急事態管理市場、サービス別

6.1 オファリングの導入 市場促進要因

6.2 ソリューション 事故・緊急事態管理ソリューションは、緊急事態の準備、対応、緩和を確実にする。

6.3 サービス サービスは、事故・緊急事態管理ソリューションを容易に利用できるようにする。

6.4 コミュニケーションツールとデバイス インシデントの管理には効果的なコミュニケーションが欠かせない

インシデント・緊急事態管理市場、ソリューション別

7.1 導入ソリューション:市場促進要因

7.2 ウェブベースの緊急事態管理:緊急時に様々な政府・非政府機関間で強化された協力体制が提供される

7.3 緊急事態/大規模通知システム 事業継続性と災害管理の拡張性を確保する大規模通知システムが普及へ – 地震警報システム – 洪水監視システム – その他のシステム

7.4 災害復旧と事業継続ソリューション 災害復旧ソリューションは、組織が脅威を特定し、緊急事態に備えることを支援する。

7.5 境界侵入検知ソリューション 屋外エリアを監視して悪意のある活動を検知し、不正な境界侵入から重要な資産を保護する。

7.6 地理空間ソリューションが被災地の状況認識を強化

7.7 火災・ハザードマット・ソリューションは、生物・放射線災害による損失を防止する。

7.8 その他のソリューション

インシデント・緊急事態管理市場、サービス別

8.1 導入サービス 市場促進要因

8.2 コンサルティングサービス 個人に合わせた緊急対応計画の策定を支援するコンサルティングサービス

8.3 緊急オペレーションセンター(EOC)の設計と統合サービス 緊急オペレーションセンター(EOC)は、事故時の調整において重要な役割を果たす。

8.4 訓練とシミュレーション・サービス 訓練サービスは、緊急時に対応チームを支援する。

8.5 サポートと保守サービス サポートと保守は、パフォーマンスと効率を改善するための一貫した慣行を確立する。

インシデント・緊急事態管理市場:通信ツール・機器別

9.1 コミュニケーションツールと機器の導入 市場牽引要因

9.2 ファーストレスポンダー用ツール:災害発生時にファーストレスポンダーが使用する高度な通信機器

9.3 衛星支援機器 陸上通信サービスが停止したときに役立つ衛星支援機器

9.4 車両対応ゲートウェイ あらゆる政府の緊急対応車両に配備される車両対応ゲートウェイ

9.5 緊急対応レーダー 緊急対応レーダーは自然災害時の悪天候の追跡に役立つ

事件・緊急事態管理市場(業種別

10.1 導入の垂直方向: 市場牽引要因

10.2 IT・通信業界のインシデント・緊急事態管理ソリューションは、自然災害やサイバー攻撃 による重要なデータ損失を回避する。

10.3 エネルギー&公益事業のインシデント/緊急事態管理ソリューションは、自然災害や 人為的災害からの事業運営の準備、計画、保護を支援する。

10.4 ヘルスケア&ライフサイエンス インシデント&エマージェンシー・マネジメント・ソリューション は、ケアを即座に提供することで人命を救う。

10.5 防衛・軍事 信頼性の高い事故・緊急事態管理ソリューションは、国の完全性と安全保障に対処する。

10.6 交通・ロジスティクス 事故・緊急事態管理ソリューションは、危機的状況における警告や経路指示を通勤客に通知する。

10.7 政府・公共部門 政府機関は、緊急事態の際に最初の対応者として行動する。

10.8 製造業の事故・緊急事態管理ソリューションは、大損失につながる損害を回避する。

10.9 不動産・建設業向け事故・緊急事態管理ソリューションは、緊急時に対応チームとテナントとの迅速な連絡を可能にする。

10.10 その他の業種

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:TC 2158