世界の産業用空気ろ過市場規模/シェア/動向分析レポート:製品別、MERV評価別、エンドユーザー別、流通チャネル別、地域別(~2030年)

市場概要

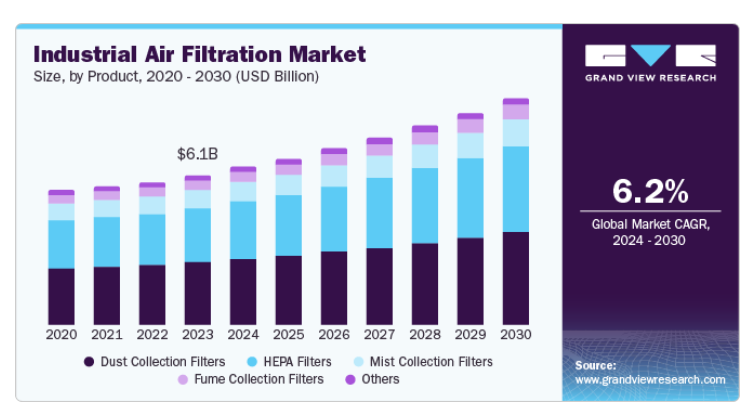

世界の産業用空気ろ過市場は、2023年に60億9000万米ドルと推定され、予測期間の年平均成長率は6.2%で成長する見込みです。この成長は、産業活動の増加、製造部門への投資の増加、有利な規制、産業用空気ろ過に関連する技術の進歩などの要因によるものです。さらに、エアフィルターの世界的な需要は、様々なエンドユーザー産業や商業用途に対して、より厳しい規制や基準が策定され、導入されることによって増強されています。大気汚染の増加に伴い、大都市にある家庭用アパートの室内空気の質は急速に低下しており、個人の全体的な空気の質を維持するための空気清浄機のニーズが高まっています。

世界のフィルター市場には、エアフィルター、流体フィルター、ICEフィルターが含まれ、流体フィルターには主に水や飲料用フィルターが含まれます。これらのフィルターは、家庭用、商業用、工業用などさまざまな用途に使用されています。最近、スマート機能とエネルギー効率を備えたフィルターの需要が急増しており、この傾向は今後も続くと予想されます。HEPAフィルターは、0.3~1.0ミクロンの粒子を99%以上捕集できるため、特に需要が高まっています。政府の排出基準や職場の安全規制などの規制措置は、市場の成長をさらに刺激すると予想されます。例えば、アメリカでは大気汚染防止法(Clean Air Act)が制定され、全国的な大気汚染の防止が目指されています。

最新の空気ろ過システムは、品質基準を遵守しながら運用コストを削減し、エネルギー節約を強化するのに役立ちます。産業用空気ろ過システムの効率と有効性を向上させることを目的とした継続的な技術進歩は、さまざまな部門におけるエネルギー消費削減のニーズの高まりと一致しています。さらに、環境衛生に対する懸念の高まりと原料資源の減少が、当面の市場拡大の原動力になると予想されます。規制による支援と技術革新の組み合わせにより、産業界が進化する環境基準や、よりクリーンな空気ソリューションに対する消費者の嗜好に適応するにつれて、フィルター市場は大きな成長を遂げると考えられます。

集塵フィルターが市場を支配し、2023年には42.0%の最大売上シェアを占めました。これは、産業活動の増加と空気の質に関する厳しい規制要件が、企業に効果的な集塵システムへの投資を促しているためです。さらに、職場の安全衛生基準に対する意識の高まりも、産業界に高度なろ過技術の採用を促しています。さらに、フィルター効率を高め、エネルギー消費を削減する技術革新は、環境規制の遵守を確実にする集塵フィルターの需要に貢献しています。

HEPAフィルターは、予測期間中にCAGR 6.9%で成長する見込みです。HEPAフィルターは、さまざまな産業施設で空気中の粒子、ほこり、その他の汚染物質を広範囲に除去します。HEPAフィルターを使用することで、空気中の微粒子汚染をほぼ99.5%捕捉する高効率のろ過システムを確保することができます。これらのフィルターは、粒子径0.3~1.0ミクロンの大気汚染物質を99.97%効果的に除去します。

食品・飲料セグメントは市場をリードし、2023年には21.3%の最高収益シェアを占め、予測期間中も市場を支配し続ける可能性が高いです。この成長の背景には、食品・飲料の加工、製造、包装、保管施設において、室内の空気の質、空気中のさまざまな粒子や物質の許容濃度に関する厳しい規制が存在することが挙げられます。食品だけでなく、人間やペットの安全性にリスクをもたらす可能性のある空気中の汚染物質に関する意識の高まりが、産業用空気ろ過市場の成長を促進すると考えられます。

製薬分野は、製薬製造における空気品質と汚染制御に関する厳しい規制要件が原動力となり、高度なろ過システムの導入が必要となるため、予測期間中のCAGRは7.0%で成長する見込みです。さらに、高品質な製品に対する需要の高まりと医療ニーズの高まりにより、製薬会社はクリーンな環境を維持するために効果的な空気ろ過ソリューションへの投資を余儀なくされています。さらに、HEPAフィルターやヒュームエクストラクションシステムなどのろ過技術の進歩は、安全基準の遵守を確保しながら業務効率を高め、市場の成長をさらに後押ししています。

アフターマーケットセグメントは、2023年に市場全体の78.6%と最も高い売上シェアを占め、特定の間隔でフィルターを交換するためのアフターマーケットフィルターの年間販売量が多いことから、予測期間中も市場を支配し続ける可能性が高いです。また、アフターマーケットフィルターは、OEMフィルターと同様の性能特性を持ちながら低価格であるため、好まれています。さらに、最適な空気品質とシステム効率を確保するために、定期的なフィルターメンテナンスと交換の重要性に対する認識が高まっていることも、アフターマーケットの売上を促進する主な要因となっています。

OEM分野は、特に新興市場における自動車生産の増加により、燃費効率と乗員の快適性を向上させる高品質のエアフィルターに対する需要が高まっているため、予測期間中に最も速いCAGRで成長する見込みです。OEMは、厳しい規制基準や消費者の期待に応えるため、プレミアム製品を優先します。さらに、メーカーとOEM間の戦略的パートナーシップにより、効率的なサプライチェーンが促進され、特定の車種に合わせたろ過ソリューションがタイムリーに提供されるようになり、OEMセグメントの成長をさらに後押ししています。

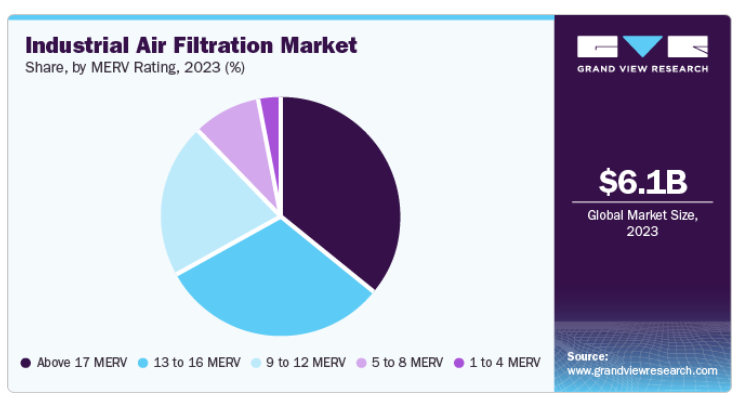

MERV値17以上が市場をリードし、2023年には36.2%の最大売上シェアを占めました。これらの高効率フィルターは、アレルゲン、細菌、有害汚染物質を含むより小さな粒子を効果的に捕捉するため、医薬品や食品加工産業では極めて重要です。さらに、職場の空気環境の改善を義務付ける厳しい規制が、高効率フィルターの需要をさらに促進しています。さらに、技術の進歩もフィルター性能を向上させ、コンプライアンスの維持と作業員の安全確保に欠かせないものとなっています。

9~12MERVは、予測期間中6.6%のCAGRで成長する見込みです。これらのフィルターは、花粉、カビの胞子、ホコリなど、幅広い空気中の粒子を効果的に捕捉するため、家庭用と業務用の両方に適しています。また、その適度な効率性により、HVACシステムの性能にとって重要な空気の流れを過度に制限することなく、室内の空気の質を改善することができます。さらに、手頃な価格で入手できるため、コストと空気品質の向上のバランスを求める施設にとって魅力的であり、需要をさらに促進しています。

北米の産業用空気ろ過市場は世界市場を席巻し、2023年には42.2%の最大売上シェアを占めました。その理由は、室内空気品質の重要性に関する意識の高まり、最新の規制と規範、地域全体で従業員の安全と福利厚生を重視する傾向が強まっているためです。さらに、工業化と都市化の進展も排出量の増加につながり、高度なろ過ソリューションが必要とされています。さらに、技術革新はフィルター効率と省エネルギーを高めると同時に、職場の安全に対する意識の高まりももたらし、さまざまな分野で産業用空気ろ過システムの採用をさらに促進しています。

アメリカの産業用空気ろ過市場は北米市場を支配し、主に大気汚染とその健康への影響に対する懸念の高まりによって、2023年に最大の収益シェアを占めました。また、大気汚染防止法(Clean Air Act)などの規制枠組みが強化され、大気質基準の遵守が義務付けられているため、産業界は高度なろ過システムの導入を促しています。さらに、職場の安全性と室内空気の質に対する意識の高まりにより、企業は効率的な空気ろ過ソリューションに投資するようになっています。

アジア太平洋地域の産業用空気ろ過市場は、急速な工業化と都市化により、予測期間中に年平均成長率6.9%で成長する見込みです。世界的な人口増加と、さまざまな消費財や製品に対するニーズの高まりは、この需要を満たすために製造業界に大きな圧力をかけています。このため、工業生産高を増加させ、新しい工業施設を建設するための戦略や取り組みが必要となっています。アジア太平洋地域は、手頃で安価な労働力、短いサプライチェーン、緩やかな規制枠組みなどの有利な要因により、製造部門のハブになりつつあります。

中国の産業用空気ろ過市場は、その広範な産業基盤と重大な公害問題によって、予測期間中に大きく成長する見込みです。また、政府による厳しい環境規制と排出基準が、工業発生源からの粒子状物質と揮発性有機化合物を削減するための高度なろ過システムへの需要を促進しています。さらに、急速な都市化と産業の成長により、効果的な空気浄化ソリューションの採用が必要となっています。空気の質に関連する健康問題に対する一般市民の意識の高まりが、産業用空気ろ過技術に対する需要をさらに促進しています。

ヨーロッパの産業用空気ろ過市場の成長を後押ししているのは、産業事業からの排出を削減するための厳しい環境規制です。さらに、欧州連合(EU)の大気質改善と二酸化炭素排出量削減への取り組みが、産業界に高度なろ過技術への投資を促しています。さらに、劣悪な空気の質が健康に与える影響に関する社会的意識の高まりが、効果的な空気ろ過システムの導入を企業に促しています。さらに、さまざまな部門における製造活動の増加も、信頼性が高く効率的な空気ろ過ソリューションに対する需要を高めています。

英国の産業用空気ろ過市場は、規制による圧力と公衆衛生意識の高まりの影響によって牽引されると予想されます。さらに、職場における室内空気の質に対する懸念の高まりが、効率的なろ過ソリューションの需要を促進しています。持続可能性と排出削減を重視する英国の姿勢は、革新的なろ過技術の採用とも合致しており、産業界が進化する基準に準拠し、全体的な空気の質を改善しようとする中で、市場の成長が促進されます。

主要企業・市場シェア

主要企業には、MANN+HUMMEL、Donaldson Company Inc.、Honeywell International Inc.、ダイキン工業株式会社などがあります。各社は新技術の投入と広範なネットワークの拡大に注力しています。さらに、主要企業はM&Aや他の大手企業との提携など、いくつかの戦略的イニシアチブを取っています。

ハネウェル・ビル・テクノロジーズ事業部門は、室内空気品質、冷房、暖房、換気、燃焼、加湿、照明、スイッチ、センサー、エネルギー管理用制御システムなどの制御機器やディスプレイ、建物の最適化と制御のための高度なソフトウェア・アプリケーション、遠隔患者監視システム、消防製品などの製品、システムの設置、アップグレード、管理などのサービスを提供。

ダイキン工業は空調システムおよび化学製品を製造。以前はダイキン工業株式会社として知られ、1982年に社名を変更。空調、油圧、化学、防衛システムを主要事業とし、空調事業では、空調機 器、油圧機器、化学製品、防衛システム、防衛システム。空調事業では、工場・施設・オフィスビル向けの空調システム、室内暖房・ヒートポンプ給湯システム、ルームエアコンシステム、エアフィルター、産業用集塵機、空気清浄機などを提供。

産業用空気ろ過市場の主要企業は以下の通り。これらの企業は合計で最大の市場シェアを持ち、業界のトレンドを決定しています。

MANN+HUMMEL

Donaldson Company Inc.

Honeywell International Inc.

Daikin Industries, Ltd.

Danaher

SPX FLOW, Inc.

Lydall, Inc.

American Air Filter Company, Inc.

Industrial Air Filtration, Inc.

PARKER HANNIFIN CORP

Camfil

K&N Engineering

Freudenberg SE

Testori Spa

Eaton

2024年4月、MANN+HUMMELはインドネシアに新しい支社 「PT MANN AND HUMMEL Filtration Indonesia 」を設立しました。この拡張は、当社の世界的な足跡を強化し、重要なアジア市場での地位を強化し、同地域での販売およびロジスティクス業務を改善します。新しく設立された子会社は、バリ、ボルネオ、ジャワ、パプア、スラウェシ、スマトラなどの主要地域にサービスを提供する予定です。

2023年1月、K&Nエンジニアリングは、データセンターや様々な産業用途向けに持続可能なエアフィルトレーションソリューションを提供することに特化した新しい産業グループを立ち上げました。データセンターで発生する何千トンものエアフィルター廃棄物を削減することに尽力する同社は、洗浄可能で再利用可能な高性能フィルターで業界に革命を起こすことを目指しています。ランディ・ベイズ最高経営責任者(CEO)は、従来のフィルターがもたらす環境問題を強調し、持続可能性の実現における技術革新の重要性を強調しました。

本レポートでは、2018年から2030年にかけての世界、地域、国レベルでの収益成長を予測し、各サブセグメントにおける最新の業界動向を分析しています。この調査に関してGrand View Research社は、産業用空気ろ過市場レポートを製品、エンドユーザー別、流通チャネル、MERV評価、地域に基づいて区分しています。

製品展望(売上高、百万米ドル、2018年〜2030年)

集塵フィルター

カートリッジコレクター&フィルター

バグハウスフィルター

その他フィルター

ミストコレクションフィルター

ヒュームコレクションフィルター

HEPAフィルター

その他

エンドユーザー別の展望(売上高、百万米ドル、2018年~2030年)

セメント

食品・飲料

金属

電力

製薬

化学・石油化学

製紙・木材加工

農業

その他

流通チャネルの展望(売上高、百万米ドル、2018年~2030年)

OEM

アフターマーケット

MERV評価の見通し(売上高、百万米ドル、2018年~2030年)

1~4 MERV

5~8 MERV

9から12 MERV

13から16 MERV

17以上のMERV

地域別展望(売上高、百万米ドル、2018~2030年)

北米

アメリカ

カナダ

メキシコ

ヨーロッパ

英国

ドイツ

フランス

イタリア

アジア太平洋

日本

中国

インド

オーストラリア

ラテンアメリカ

ブラジル

アルゼンチン

中東・アフリカ(MEA)

南アフリカ

サウジアラビア

【目次】

第1章 方法論と範囲

1.1 市場区分と範囲

1.2 市場の定義

1.3 調査方法

1.4 情報収集

1.4.1 購入データベース

1.4.2 Gvrの社内データベース

1.4.3 セカンダリーソース

1.4.4 第三者の視点

1.4.5 情報分析

1.5 情報分析

1.5.1 データ分析モデル

1.5.2 市場形成とデータの可視化

1.5.3 データの検証および出版

1.6 調査範囲と前提条件

1.6.1 データソース一覧

第2章 エグゼクティブサマリー

2.1 市場スナップショット

2.2 製品・MERVセグメントスナップショット

2.3 エンドユーザー別・流通チャネル別セグメント・スナップショット

2.4 競争環境スナップショット

第3章 産業用空気ろ過市場の変数、動向、スコープ

3.1 市場の系譜

3.1.1 集塵機システム・フィルターの世界市場(2010年〜2023年)

3.2 市場集中度と成長展望マッピング

3.3 産業バリューチェーン分析

3.4 規制の枠組み

3.4.1 アメリカ規制

3.4.1.1 Ashrae規格52.1と52.2の比較

3.4.2 エアフィルターの新しい欧州規格(Fpren 779:2011)

3.4.2.1 Fpren 779:2011によるエアフィルターの新しい分類

3.4.3 欧州規制

3.4.3.1 英国規格 En 1822:2009 – Epa/Hepa/Ulpa フィルタの試験方法

3.4.3.2 分類、性能試験及びラベリング

3.4.4 1999年カナダ環境保護法(Cepa)

3.4.5 連邦排出規制法(中型燃焼プラント(Mcp)に関する指令(Eu)2015/2193)

3.4.6 1981年大気汚染防止法(Air Prevention And Control Of Pollution Act, 1981

3.5 市場ダイナミクス

3.5.1 市場促進要因分析

3.5.1.1 金属加工およびセメント製造産業の成長

3.5.1.2 大気汚染レベルの上昇とその悪影響に関する健康意識の高まり

3.5.2 市場抑制の分析

3.5.2.1 産業用空気ろ過システムの初期設備投資と設置コストの高さ

3.5.3 市場機会分析

3.5.3.1 半導体と電気自動車に対する世界的な需要の高まり

3.6 経済メガトレンド分析

3.6.1 産業用空気ろ過市場へのコビッド-19の影響

3.6.2 ロシア・ウクライナ戦争の産業用空気ろ過市場への影響

3.7 ケーススタディ

3.7.1 自動車メーカーの生産工場における空気ろ過

3.7.1.1 課題

3.7.1.2 解決策

3.7.1.3 成果

3.7.2 デルタ航空における産業用空気ろ過

3.7.2.1 課題

3.7.2.2 解決策

3.7.2.3 成果

3.7.3 郵便物配送センターにおける産業用空気ろ過

3.7.3.1 課題

3.7.3.2 解決策

3.7.3.3 成果

3.8 ベンダーの状況

3.9 業界分析ツール

3.9.1 ポーター分析

3.9.2 マクロ経済分析

第4章 産業用空気ろ過市場 製品の推定と動向分析

4.1 産業用空気ろ過市場: 製品の展望

4.2 産業用空気ろ過市場:製品展望 製品動向分析と市場シェア、2023年・2030年

4.3 産業用空気ろ過市場の予測:製品別、2018年〜2030年(百万米ドル)

4.3.1 集塵フィルター

4.3.1.1 カートリッジ集塵フィルター

4.3.1.2 バッグハウスフィルター

4.3.1.3 その他の集塵フィルター

4.3.2 ミストコレクションフィルター

4.3.3 ヒュームコレクションフィルター

4.3.4 ヘパフィルター

4.3.5 その他のフィルター

第5章 産業用空気ろ過市場 MERV評価の推定と動向分析

5.1 産業用空気ろ過市場: MERV定格の展望

5.2 産業用空気ろ過市場: MERV評価の動向分析と市場シェア、2023年・2030年

5.3 産業用空気ろ過器市場:MERV定格別推定・予測、2018年-2030年(百万米ドル)

5.3.1 1〜4 MERV

5.3.2 5〜8 MERV

5.3.3 9から12 MERV

5.3.4 13から16 MERV

5.3.5 17 MERV 以上

第6章 産業用空気ろ過市場 流通経路の推定と動向分析

6.1 産業用空気ろ過市場: 流通チャネルの展望

6.2 産業用空気ろ過市場: 流通チャネルの動向分析と市場シェア、2023年・2030年

6.3 産業用空気ろ過器市場の推定と予測:流通チャネル別、2018年〜2030年(百万米ドル)

6.3.1 OEM

6.3.2 アフターマーケット

第7章 産業用空気ろ過市場 エンドユーザー別の推定と動向分析

7.1 産業用空気ろ過市場: エンドユーザー別の展望

7.2 産業用空気ろ過市場: エンドユーザー別の動向分析と市場シェア、2023年・2030年

7.3 産業用空気ろ過市場の予測:エンドユーザー別、2018年〜2030年(百万米ドル)

7.3.1 セメント

7.3.2 食品・飲料

7.3.3 金属

7.3.4 電力

7.3.5 医薬品

7.3.6 化学・石油化学

7.3.7 紙・木材加工

7.3.8 農業

7.3.9 その他エンドユーザー別

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード: 978-1-68038-380-5