世界の断熱材市場:製品別(グラスウール、ミネラルウール、EPS、XPS、その他)、エンドユーザー別、~2030年

市場概要

世界の断熱材市場規模は、2022年には613.6億米ドルに達すると推定され、予測期間にわたって年平均成長率(CAGR)6.6%で拡大すると予測されています。 省エネルギーに関する消費者の意識の高まりは、世界の断熱材市場にとって重要な推進要因であり続けると考えられます。 また、大半の地域における好ましい規制も市場成長にプラスの影響をもたらすことが期待されます。さらに、アジア太平洋および中南米の新興市場におけるインフラ支出の増加が、断熱材市場の成長を後押しすると予想されます。その一方で、基礎原材料の価格変動は、市場参加者に引き続き課題をもたらすことが予想されます。

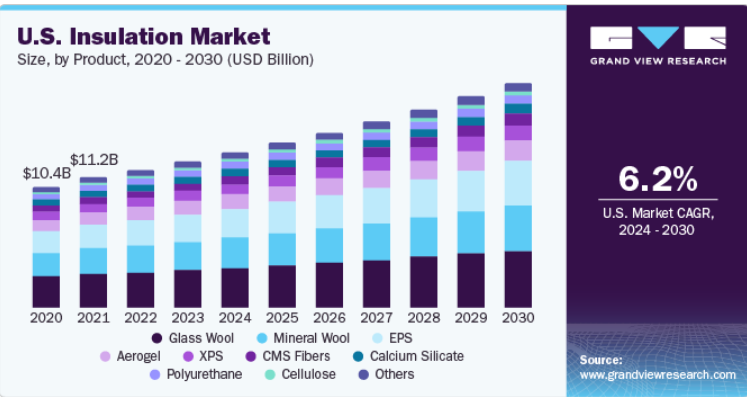

米国におけるCOVID-19の拡大は、エンジニアリングおよび建設業界の成長に影響を与えました。自宅待機指示やソーシャルディスタンスの義務化により、住宅および商業分野における新規および改修プロジェクトの現場が停滞しました。米国の断熱材市場では、ガラスウール部門が2022年に25.9%の最大市場シェアを占め、予測期間にわたって年平均成長率(CAGR)6.0%で拡大すると推定されています。ガラスウールは、柔軟性があり、結び目のあるガラス繊維で構成され、内部に空気を閉じ込めることで低密度を実現する断熱材です。このセグメントは、それぞれミネラルウールとEPSが続いています。

中国やインド、そしてフィリピン、マレーシア、タイ、インドネシアなどの新興市場における急速な都市化と工業化の進展により、より優れたインフラの必要性が高まっています。さらに、規制面の支援の増加や住宅および産業用断熱材の需要の高まりが、予測期間中の市場需要を後押しする要因になると見込まれています。

しかし、原材料価格の変動や厳しい環境規制は、今後数年間は市場全体の成長を妨げる要因になると予測されています。中国、インド、ブラジル、メキシコにおける製造業の存在感が高まっていることから、産業用建物におけるガラス繊維断熱材の需要が増加すると予測されています。この傾向は、市場の成長をさらに後押しすると見込まれています。

人口増加と都市化による持続可能な住宅建築への需要の高まりは、産業成長を促進すると見込まれる最近のエンドユーザーの傾向です。さらに、真空断熱パネルのような断熱技術の向上や、透明断熱の進歩を目指す研究開発活動は、産業発展の新たな機会を生み出す要因になると見込まれています。

世界の断熱材市場に参入している企業は、石油化学、石油・ガス、建設、運輸など、さまざまな用途産業における多様な顧客の現在および将来の需要に応えるため、絶え間なく幅広い製品ポートフォリオを提供しており、製品イノベーションが著しく進んでいます。さらに、戦略的な製品開発、合併、買収、広大な流通ネットワーク、地理的拡大が市場競争を促進すると見込まれています。

市場成長段階は中程度であり、市場成長ペースは加速しています。さまざまな企業が断熱製品の生産と供給における主要企業として発展してきたため、市場は細分化されています。さらに、大規模な産業基盤にサービスを提供することを目的として、特性を向上させた費用対効果の高い素材の開発に重点的に取り組むことで、製品ポートフォリオの拡大を図っています。これにより、市場での競争がさらに激化することが予想されます。

断熱製品には、アルミナ、シリカ、石灰、補強繊維、ガラス繊維、CMSウール、セラミック繊維、多結晶繊維などが含まれます。業界の有力企業は、最新技術の導入と製品イノベーションにより、断熱製品の強化を図り、最適な成長を目指しています。さらに、断熱材の特性の向上により、断熱市場における技術改善の幅広い可能性が生まれています。

市場は大手企業によって支配されており、これらの企業は市場での提供品目を拡大するための効果的な戦略として、合併や買収を実施しています。さらに、市場は、建設製品規則(CPR)、ETAG 004、欧州規格、米国材料試験協会(ASTM)などのさまざまな規制によって管理されています。

プラスチック発泡体や羊毛由来の断熱材は、その優れた断熱性能、広範な入手可能性、比較的手頃な価格により、世界的に最も好まれている選択肢です。しかし、コストが高いにもかかわらず、木質繊維などの素材が数多くの用途で使用されています。そのため、内部代替の脅威は中程度にとどまると予想されます。

断熱材市場のエンドユーザーは、主に住宅所有者、建築断熱請負業者、HVACおよびOEM家電メーカーです。断熱材は、病院、空港、大学、講堂、学校、工場、映画館などの建築構造物で使用されています。

EPS断熱製品セグメントは市場を牽引し、2022年には世界的な収益の27.4%以上のシェアを占めました。 発泡スチロールは硬質ポリスチレンペレットから作られた軽量で高張力なプラスチック発泡断熱材です。 この製品は予測期間にわたってその優位性を維持し続けると推定されています。

グラスウール製品セグメントは、予測期間にわたって年平均成長率6.4%で拡大すると予測されています。グラスウールは砂から作られ、軽量で高い引張強度といった断熱性と遮音性を有しています。取り外し可能なブランケットはグラスウールの副産物であり、タービン、ポンプ、熱交換器、タンク、伸縮継手、バルブ、フランジ、および産業環境で熱を発生させるその他の不規則な表面の優れたカバーとなります。

2022年には、押出ポリスチレンフォーム断熱材(XPS)セグメントは、市場全体の収益の9.5%を占めました。この製品は、他の建築用断熱材市場にとって、環境に配慮した代替品となる可能性を秘めています。さらに、玄武岩は火山噴火の副産物として自然に生成されます。ウールに固有の断熱特性と石の強度を併せ持つため、熱伝導に非常に強いです。

エアロジェル部門は、予測期間にわたって金額ベースで年平均成長率(CAGR)6.5%を記録すると予測されています。この製品は、ネットワークで相互接続されたナノ構造の固体、多孔質、メソ多孔性フォームです。エアロジェルは、他の断熱材と比較して最も軽い固体材料であると主張されています。エアロジェルには、高温環境下での最適化された熱伝導性、大口径のパイプや容器への迅速な適用など、多くの利点があります。

建設セクターが市場を牽引し、2022年の総収益の33.3%という最大の市場シェアを占めました。都市部では、農村部に比べて断熱材を多用した建築物の数が増加しているため、この分野は成長すると見込まれています。建設分野に次いで、輸送および住宅建設分野がそれぞれ年平均成長率(CAGR)6.9%、6.8%で拡大すると推定されています。石油化学産業や精製所では、省エネルギー、熱の獲得/損失の低減、温度の均一維持、設備や化学反応の効率的な運用、結露防止などの目的で断熱が行われています。

暖房、換気、空調システムは通常、防音や防火以外の優れた断熱特性を持つソリューションを採用することで断熱されています。冷蔵庫、電子レンジ、オーブン、給湯器などの家電製品は、熱伝導を防ぎ、音を吸収するために断熱が必要です。除湿器、空気清浄機、冷蔵庫、洗濯機、食器洗浄機なども、断熱が必要な重要な家電製品です。

自動車、船舶、航空宇宙から成る輸送部門は、2022年の世界的な断熱材市場において重要な最終用途分野として浮上しました。自動車メーカーは常に自動車の安全性と快適性の向上を目指しており、これがこの分野における断熱材の需要を牽引する重要な要因となっています。

アジア太平洋地域が市場をリードし、2022年には41.5%の最大市場シェアを占めました。その理由は、中国とインドの経済における石油生産量の増加と、改修や改装用の材料に対する需要の高まりと相まって、エネルギーの大幅な浪費に対する懸念が高まっているためです。北米の断熱材市場は、稼働温度が高い石油・ガス、製造、金属・鉱業、電力、その他の産業からの需要に大きく影響を受けています。さらに、この地域の企業は、定期的な保守点検を実施することで、パフォーマンスを向上させる損失の削減に重点的に取り組んでいます。

ヨーロッパは2022年には市場全体の26.6%を占めました。この地域では急速な工業化が進んでいること、また、断熱製品メーカーが多数存在していることから、市場では新興の断熱材料が早期に採用されると予測されています。工業用断熱製品の主要ユーザーであるブラジルでは、政治・経済の混乱により、中南米のGDPは緩やかな成長率にとどまっています。中東・アフリカ地域における絶縁材料の需要は、石油化学産業の下流部門の成長と、既存のインフラのメンテナンスおよび修理のための製品需要の高まりによって牽引されると予想されます。

主要企業・市場シェア

この業界は、大小さまざまな業者の存在によって特徴づけられ、その結果、市場の集中度は中程度となっています。絶縁ソリューションに対する需要の高まりが市場の成長を促進しています。市場のプレイヤーは、生産設備を拡充し、より大きな市場シェアを獲得するために、新たな合弁事業、提携、契約、戦略に重点的に取り組んでいます。

Biesanz Stone Co.とMichigan Limestone & Chemical Companyは主要な石灰石供給業者であり、Alfa AesarとAmerican Borate Companyはホウ酸塩を供給しています。発泡プラスチック断熱製品の原材料供給は、BASF、Bayer、Dow Chemical Companyなどの企業が独占しています。

2022年8月、Owens Corningは、イリノイ州コルトランドを拠点とし、建築および建設用途のスプレーポリウレタンフォーム断熱材のメーカーであるNatural Polymers, LLCを買収しました。

2022年1月、Knauf Insulationはルーマニアのガラス繊維ミネラルウール工場を買収しました。この買収により、Knauf Insulationは欧州の顧客へのアクセスが改善されます。

主な断熱材メーカー:

GAF Materials Corporation

ハンツマン・インターナショナルLLC

ジョンズ・マンビル

セルフォーム・ノースアメリカ社

ロックウール・インターナショナルA/S

デュポン

オーウェンス・コーニング

アトラス・ルーフィング・コーポレーション

サンゴバンS.A.

キングスパン・グループ

BASF

クナウフ・インシュレーション

2023年7月、Kingspan Groupは、主要な木質繊維断熱材メーカーであるSteico SEの株式の過半数を取得する計画を発表しました。この買収は規制当局の承認を前提としており、2024年初頭に予定されています。

2023年2月、GAFは、効率的な断熱、防水、迅速な施工を実現するTimberline® Ultra HDZ™ シングルを発売しました。

2023年2月、サンゴバンはインドのグラスウール断熱材市場のリーダーであるU.P. Twiga Fiberglass Ltd. (UP Twiga)を買収しました。この買収により、インドにおけるエネルギー効率とファサードソリューションにおけるサンゴバンのポジショニングが強化される見込みです。

2022年9月、GAFはジョージア州サバンナ、カミング、ステーツボロにおける断熱材および屋根材事業の拡大を発表しました。この拡大は、GAFの熱可塑性ポリオレフィン(TPO)屋根材の製造能力拡大を目的としたものでした。

このレポートでは、世界全体、地域別、国レベルでの収益成長を予測し、2018年から2030年までの各サブセグメントにおける業界の最新動向を分析しています。この調査では、Grand View Researchは、製品、用途、地域に基づいて世界の断熱材市場レポートをセグメント化しています。

製品別予測(数量:キロトン、収益:百万米ドル、2018年~2030年)

グラスウール

ミネラルウール

EPS

XPS

CMSファイバー

カルシウムシリケート

エアロジェル

セルロース

PIR

フェノールの発泡体

ポリウレタン

用途別予測(数量:キロトン、売上:百万米ドル、2018年~2030年)

建設

産業

HVACおよびOEM

輸送

家電

家具

梱包

地域別予測(数量:キロトン、売上:百万米ドル、2018年~2030年)

北米

米国

カナダ

メキシコ

欧州

ドイツ

英国

フランス

イタリア

スペイン

アジア太平洋

中国

日本

インド

韓国

中南米

中東およびアフリカ

【目次】

第1章 断熱材市場:調査手法および範囲

1.1. 市場区分と範囲

1.2. 市場定義

1.3. 情報収集

1.3.1. 購入データベース

1.3.2. GVR社内データベース

1.3.3. 二次情報源および第三者視点

1.3.4. 一次調査

1.4. 情報分析

1.4.1. データ分析モデル

1.5. 市場の形成とデータの視覚化

1.6. データの検証と公開

第2章 断熱材市場:エグゼクティブサマリー

2.1. 市場の見通し

2.2. 分野別見通し

2.3. 競合他社の動向

第3章 断熱材市場:変数、トレンド、および範囲

3.1. 市場の系譜の見通し

3.2. 市場規模と成長見通し、2018年~2030年

3.3. 断熱材のバリューチェーン分析

3.3.1. 主要原材料の動向

3.3.2. 地域別主要エンドユーザーの一覧

3.4. 技術の概要

3.5. 規制の枠組み

3.6. 市場力学

3.6.1. 市場推進要因の分析

3.6.2. 市場抑制要因の分析

3.6.3. 業界の課題

3.7. 事業環境分析:断熱材市場

3.7.1. 業界分析 – ポーターの

3.7.1.1. 供給業者

3.7.1.2. 購入者

3.7.1.3. 代替品

3.7.1.4. 新規参入者

3.7.1.5. 競争

3.7.2. SWOT による PESTEL 分析

3.7.2.1. 政治情勢

3.7.2.2. 環境

3.7.2.3. 社会

3.7.2.4. 技術

3.7.2.5. 経済

3.7.2.6. 法律

3.7.3. 市場混乱分析

第4章 断熱材市場の製品別予測とトレンド分析

4.1. 世界の断熱材市場:製品別主要予測

4.2. 製品別、2022年および2030年の世界断熱材市場シェア

4.3. グラスウール

4.4. ミネラルウール

4.5. EPS

4.6. XPS

4.7. CMSファイバー

4.8. ケイ酸カルシウム

4.9. エアロジェル

4.10. セルロース

4.11. PIR(ポリシオ)

4.12. フェノールフォーム

4.13. ポリウレタン

第5章 断熱材市場 – 用途別予測と傾向分析

5.1. 用途別世界断熱材市場シェア、2022年および2030年

5.2. 建設

5.2.1. 住宅建設

5.2.2. 非住宅および商業用建設

5.3. 産業

5.4. HVACおよびOEM

5.5. 輸送

5.5.1. 自動車

5.5.2. 船舶

5.5.3. 航空宇宙

5.6. 家電

5.7. 家具

5.8. パッケージング

第6章 断熱材市場 – 地域別予測と傾向分析

6.1. 断熱材市場:地域別の主な要点

6.2. 地域別の世界断熱材市場シェア、2022年および2030年

6.3. 北米

6.3.1. 市場予測と予測、2018年~2030年(キロトン)(百万米ドル)

6.3.2. 米国

6.3.2.1. 市場予測と見通し、2018年~2030年(キロトン)(百万米ドル)

6.3.3. カナダ

6.3.3.1. 市場予測と見通し、2018年~2030年(キロトン)(百万米ドル)

6.3.4. メキシコ

6.3.4.1. 市場予測と予測、2018年~2030年(キロトン)(百万米ドル)

6.4. 欧州

6.4.1. 市場予測と予測、2018年~2030年(キロトン)(百万米ドル)

6.4.2. ドイツ

6.4.2.1. 市場予測と予測、2018年~2030年(キロトン)(百万米ドル)

6.4.3. 英国

6.4.3.1. 市場予測と予測、2018年~2030年(キロトン)(百万米ドル)

6.4.4. フランス

6.4.4.1. 市場予測と予測、2018年~2030年(キロトン)(百万米ドル)

6.4.5. イタリア

6.4.5.1. 市場予測と予測、2018年~2030年(キロトン)(百万米ドル)

6.4.6. スペイン

6.4.6.1. 市場予測と予測、2018年~2030年(キロトン)(百万米ドル)

6.5. アジア太平洋

6.5.1. 市場予測と予測、2018年~2030年(キロトン)(百万米ドル)

6.5.2. 中国

6.5.2.1. 市場予測と予測、2018年~2030年(キロトン)(百万米ドル)

6.5.3. インド

6.5.3.1. 市場予測と予測、2018年~2030年(キロトン)(百万米ドル)

6.5.4. 日本

6.5.4.1. 市場予測と予測、2018年~2030年(キロトン)(百万米ドル)

6.5.5. 韓国

6.5.5.1. 市場予測と予測、2018年~2030年(キロトン)(百万米ドル)

6.6. 中南米

6.6.1. 市場予測および予測、2018年~2030年(キロトン)(百万米ドル)

6.7. 中東およびアフリカ

6.7.1. 市場予測および予測、2018年~2030年(キロトン)(百万米ドル)

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:978-1-68038-196-2

- 熱伝導材料の世界市場2025:種類別(シリコーンパッド、グラファイトパッド、サーマルペースト、サーマルテープ、サーマルフィルム、相変化材料、その他)、用途別分析

- 顧客IDおよびアクセス管理の世界市場規模調査、提供サービス別(ソリューション:ID管理、PII管理および分析、アクセス管理、不正検出、サービス)、地域別予測:2022-2032年

- 電子保護デバイスにおけるポリアミドの世界市場規模調査、用途別(コネクタ、サーキットブレーカー、ヒューズ、リレー、コンデンサ)、材料タイプ別(ナイロン6、ナイロン66、ナイロン12、ナイロン46)、最終用途産業別(自動車、エレクトロニクス、産業、医療、家電)、地域別予測 2022-2032

- 多目的遮断器の世界市場2025:メーカー別、地域別、タイプ・用途別

- ガラスシーラントの世界市場2025:メーカー別、地域別、タイプ・用途別

- クリーンルームフィルムとバッグのグローバル市場規模調査、製品タイプ別(クリーンルームバッグ、クリーンルームフィルム、クリーンルームライナー、クリーンルームカバー)、素材別(ポリエチレン、ポリプロピレン、ポリ塩化ビニル、ポリエステル)、用途別(製薬、バイオテクノロジー、エレクトロニクス、航空宇宙、ヘルスケア)、最終用途別(製造、研究所、研究開発、ホスピタリティ)、地域別予測:2022-2032年

- 偏光スポーツサングラスの世界市場2025:種類別(男性用スポーツサングラス、女性用スポーツサングラス、ユニセックススポーツサングラス)、用途別分析

- 世界の第三ブタノール市場

- 世界のリージョナル機市場(~2032年):航空機種類別(リージョナルジェット(RJ)、ターボプロップ機、コミューター機・両用機)、座席数別(20~50席、51~80席、81~125席、126~150席)、最大離陸重量別(MTOW)、エンジン技術別、用途別、地域別

- 自動車用緊急通報システム(eCall)市場2025年(世界主要地域と日本市場規模を掲載):4G/5G、2G/3G

- ポータブル超音波フェイシャルスクラバーの世界市場規模は2033年までにCAGR 6.0%で拡大する見通し

- 2-アミノ-5-ベンジル-1,3,4-オキサジアゾール(CAS 31803-00-6)の世界市場2019年~2024年、予測(~2029年)