世界の保険プラットフォーム市場:提供サービス別、用途別、技術別、保険種類別、エンドユーザー別(~2030年)

市場概要

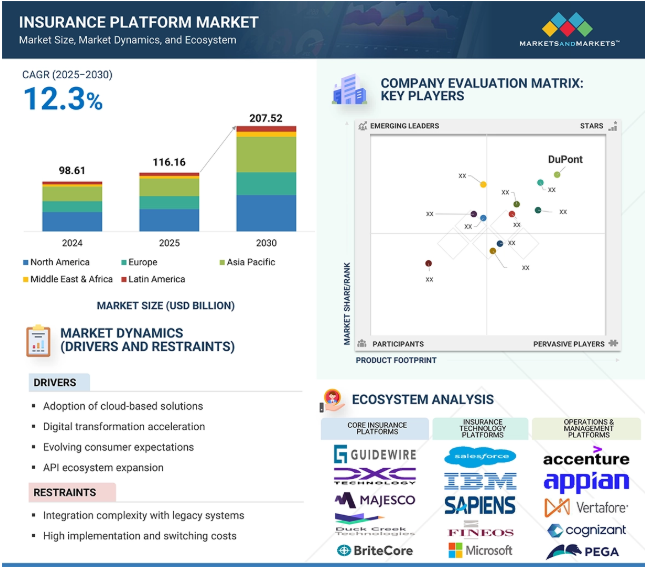

保険プラットフォーム市場は大幅に拡大し、2025年の1,161億6,000万米ドルから2030年には2,075億2,000万米ドルに成長すると予想され、年平均成長率は12.3%と高成長が見込まれています。この成長は、アメリカでの15億米ドルを超える保険プラットフォームへの投資と、それに続くヨーロッパでの10億米ドルを超える投資が大きく牽引しています。興味深いことに、InsurTechへの投資の40%近くはB2B SaaS企業によるもので、決済ソリューション、リスク管理、保険引受ソフトウェア、保険金請求管理などのイノベーション分野に焦点を当てています。これらのソリューションの大半には人工知能(AI)が含まれており、各社はAIを活用した新製品で積極的にポートフォリオを拡大しています。同時に、消費者の嗜好の変化が業界全体の戦略調整に拍車をかけており、保険ストラテジストの60%以上が、顧客の期待の変化が自社の変革戦略を加速させていると認識しています。このような環境の変化により、保険業界では柔軟性の高いテクノロジーベースのソリューションの必要性が高まっています。

保険会社は、人工知能(AI)、機械学習(ML)、クラウド・コンピューティング、ブロックチェーンなどのデジタル技術を活用することで、業務効率の向上、顧客体験の向上、データ主導の意思決定を推進する動きが加速しています。デジタルトランスフォーメーションの取り組みには、引受、保険金支払、契約管理、不正防止、顧客対応などが含まれ、適応性と拡張性に優れた保険プラットフォームが必要です。これらのプラットフォームにより、保険会社は旧式のシステムをアップグレードし、ワークフローを最適化し、リアルタイムのデータ分析を通じてリスク評価を強化することができます。さらに、InsurTech企業やエコシステムを重視する保険フレームワークの台頭により競争が激化し、従来の保険会社は俊敏性とイノベーションを強化するため、クラウドネイティブでAPIベースのプラットフォームを採用するようになっています。また、モノのインターネット(IoT)からのデータ分析や洞察によってパーソナライズされた保険商品への需要も、こうしたプラットフォームの採用を後押ししています。さらに、規制要件やコンプライアンスの義務化により、保険会社は透明性を高め、レポーティングを向上させるデジタルファーストのソリューションへの移行を余儀なくされています。保険会社はまた、コスト削減、反復的なタスクへの人的関与の最小化、保険金請求処理の迅速化のために、自動化主導型のプラットフォームを選択しています。ウェブ、モバイル、AIチャットボットにまたがるスムーズなデジタル体験を提供するオムニチャネル・エンゲージメントへの動きも、先進的な保険プラットフォームの急速な普及を後押しする要因のひとつです。デジタルトランスフォーメーションが状況を変え続ける中、保険会社は拡張性、セキュリティ、相互運用性を約束する次世代プラットフォームに投資し、ダイナミックな市場への対応を確実なものにしています。

多くの保険会社はいまだにレガシーなITシステムを使用しています。こうした時代遅れのシステムは多くの場合、独自の設計に基づいて構築されているため、データの移動や他のシステムとの接続、APIの効果的な利用が困難です。新しい保険プラットフォームを、保険契約管理、保険金請求処理、引受などの既存の基幹システムと統合しようとすると、展開に長い時間がかかり、予算が超過し、運用に支障をきたす可能性があります。さらに、これらのレガシーシステムは非構造化データを保持していることが多いため、新しいプラットフォームと連携させる前に多くの再構築が必要になります。また、業務の中断を恐れるあまり、保険会社は新しいソリューションの導入をためらい、デジタルトランスフォーメーションの歩みを遅らせています。さらに、新しいプラットフォームが既存の法律やデータ・ガバナンス・ルールに適合しているかどうか、規制コンプライアンスを心配しなければなりません。システムのアップグレードや統合を管理するスキルが社内にないため、サードパーティ・ベンダーに頼らざるを得ないことも多く、コストがかさみ、プロジェクトが遅れる可能性もあります。こうした課題に対処するため、保険会社はミドルウェア・ソリューションやAPIベースのアーキテクチャ、段階的な移行アプローチなどを順次導入し、スムーズな移行を進めています。とはいえ、保険会社がコアITシステムを完全にアップグレードするまでは、レガシーシステムの統合が大きな障害となり、保険業界におけるプラットフォーム導入のペースや効果が制限されることになるでしょう。

エンベディッド保険モデルは、保険プラットフォームにエキサイティングな機会をもたらしています。APIやマイクロサービスを利用して、保険商品を保険以外のアプリケーションにスムーズに統合することができます。デジタル・エコシステムが成長するにつれ、保険会社はeコマース・サイト、フィンテック・アプリ、ライドシェア・サービスなどと提携し、販売時点でパーソナライズされたオンデマンドの保険を提供することができます。この手法により、従来の保険流通の障壁が取り払われ、消費者は、フライト予約時に旅行保険を追加したり、銀行アプリを通じてサイバー保険に加入したりするなど、日常的な取引の中で簡単に保険を購入できるようになります。API駆動型アーキテクチャとマイクロサービスを使用する保険プラットフォームは、サードパーティのエコシステムに自社のサービスをシームレスに組み込むことができ、顧客体験を向上させ、市場範囲を広げることができます。さらに、組み込まれた保険プラットフォームが可能にするリアルタイムのデータ共有は、ダイナミックな価格設定、リスク評価、即時のクレーム処理をサポートし、効率性と顧客満足度を高めます。デジタル決済とモバイルコマースの成長は、組み込み型保険の普及を後押しし、保険会社に新たな顧客層へのリーチと追加収益の機会を与えています。さらに、保険会社がInsurTech企業やデジタル・プラットフォームと提携することで、イノベーションが促進され、変化する消費者パターンに適応したカスタマイズされた保険の提供が可能になります。組み込み型保険が定着する中、ローコード/ノーコード統合とAIベースの自動化を備えた相互運用可能な保険プラットフォームは、この新たな機会を活用する上で有利な立場にあり、保険の販売・消費方法に革命をもたらすでしょう。

保険会社は、大量の機密顧客情報を扱うために、クラウドベースのAIを搭載したプラットフォームへの依存度を高めているため、サイバーセキュリティの脅威は保険プラットフォーム分野で大きな課題となっています。保険契約管理、保険金請求処理、保険引受のデジタル化により、保険会社はデータ漏洩、ランサムウェア事件、個人情報盗難などのサイバーリスクにさらされやすくなり、その結果、財務上の損失、評判へのダメージ、規制当局による罰金が発生します。API、IoT装置、第三者との統合の利用が増加するにつれ、保険会社はサイバー脆弱性のリスクが高まり、暗号化、多要素認証、AIによる脅威検知などの強力なセキュリティ対策が必要となっています。さらに、GDPR、CCPA、分野別コンプライアンス要件など、変化するデータ保護法では、継続的な監視とセキュリティ対策の厳格な遵守が求められます。時代遅れのインフラやセキュリティ・システムはサイバーセキュリティの問題に拍車をかけるだけであり、保険会社は業務を円滑に進めながら近代化を進めることが難しいと感じています。サイバー犯罪者の巧妙化により、不正請求、ディープフェイク詐欺、AIを利用したサイバー攻撃への警戒が高まり、リアルタイムのセキュリティ分析と脅威への自動対応の必要性が浮き彫りになっています。保険会社がInsurTech企業との提携や保険サービスの組み込みを通じてデジタルネットワークを拡大するにつれ、サプライチェーン攻撃のリスクは増大し、ベンダーのリスク管理を徹底することの重要性が強調されています。こうしたハードルに対処するため、保険プラットフォームは高度なサイバーセキュリティ・ソリューションを織り込み、ゼロトラストのフレームワークを採用し、リスク管理に積極的な姿勢を示す必要があります。

保険プラットフォーム市場のエコシステムは、ソフトウェアの種類や保険の種類が異なるベンダーが混在することで形成されています。この細分化されたエコシステムは、より効率的なワークフローと出力生成への移行を推進し、テクノロジーとデータを活用して目標を達成するために協働しています。

保険金請求管理アプリケーションは、顧客満足度を高め、業務効率を向上させ、請求処理期間を短縮することから、保険プラットフォーム分野で最も大きな市場シェアを獲得する見込みです。保険会社にとって効果的なクレーム管理は不可欠であり、顧客の信頼とロイヤルティに直接影響します。人工知能(AI)、機械学習(ML)、自動化などの最先端技術を活用した最新の保険プラットフォームは、クレーム管理手続きに革命をもたらしています。これらのプラットフォームは、保険金請求の提出を簡素化し、書類の検証を自動化し、データに基づく洞察によって迅速な意思決定を促します。リアルタイム追跡、不正検知、予測分析などの機能は、正確性を高めるだけでなく、リスクの軽減にも役立ちます。さらに、デジタル・プラットフォームは、保険会社、保険金請求者、第三者サービス・プロバイダー間の円滑なコミュニケーションを可能にし、透明性を高め、遅延を最小限に抑えます。カスタマー・エクスペリエンスの向上への注目が高まる中、保険会社はセルフサービス・ポータル、チャットボット、モバイルフレンドリーなインターフェイスを提供するソリューションを導入し、保険金請求やモニタリングを容易にしています。さらに、健康保険、自動車保険、損害保険などの分野で保険金請求件数が増加していることから、拡張性が高く効率的な請求管理プラットフォームの需要が高まっています。保険会社が迅速な決済、精度の向上、顧客エンゲージメントの強化を目指す中、クレーム管理ソリューションは保険プラットフォーム市場の最前線であり続けるでしょう。

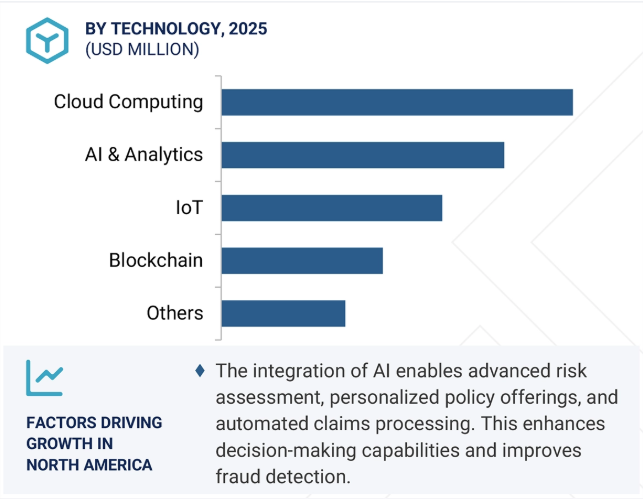

AI&アナリティクス技術は、意思決定、リスク評価、顧客エンゲージメントを大きく変えるため、保険プラットフォーム市場は予測期間中に最も急成長する見込みです。保険会社は、引受精度の向上、クレーム管理の合理化、不正行為の発見のために、AIを活用したソリューションに注目しています。高度なアナリティクスにより、保険会社は膨大なデータセットから実用的な知見を引き出し、顧客の行動を予測し、新たなリスクを特定し、商品内容を調整することができます。機械学習(ML)アルゴリズムを利用すれば、保険会社は複雑なプロセスを自動化し、業務効率を高めてコストを削減することができます。また、AIを活用したチャットボットやバーチャルアシスタントは、リアルタイムでの応答やパーソナライズされた対話によって顧客サポートを向上させ、顧客満足度を高めます。保険会社が競争に打ち勝つためにデータ主導の戦略に注力する中、先を見越した意思決定のために予測分析を活用することが不可欠になっています。また、AIとモノのインターネット(IoT)装置の融合により、ダイナミックなリスク評価とプライシング・モデルのためのリアルタイムのデータ取得が容易になります。保険業界がデジタル化を採用する中、イノベーションを促進し、プロセスを合理化し、顧客体験を向上させるためにAIとアナリティクスの利用が拡大しており、保険プラットフォーム市場で最も急成長している技術分野となっています。

北米は、堅牢な技術インフラ、デジタルソリューションの最も高い受容性、トップクラスの保険プロバイダーへのアクセスなどの理由から、保険プラットフォーム市場において予測期間中最大のシェアを占めると予想されます。同地域の保険市場は極めて成熟しており、イノベーションが重視されているため、業務効率と顧客体験を最大化する洗練されたプラットフォームに対する需要が高くなっています。北米の保険会社は、引受、クレーム処理、顧客対応などの手続きを最適化するため、クラウドベースのシステム、AI主導の分析、自動化技術に資金を徐々に配分しています。さらに、オーダーメイドの保険商品や利用ベースのフレームワークの人気が高まっていることから、適応性と拡張性に優れたプラットフォームに対する需要が高まっています。デジタルトランスフォーメーションとデータセキュリティをサポートする規制の枠組みも、こうした先進的なプラットフォームの採用を加速させています。さらに、顧客維持率の向上と優れたデジタル体験の提供が重視され、保険会社はオムニチャネル・プラットフォームやセルフサービス・ポータルの導入を進めています。革新的な商品の開発における保険会社とテクノロジー・プロバイダーのパートナーシップの強化が、この地域の優位性をさらに高めています。北米では、旧来のシステムを変革し、データに基づく洞察力を活用して意思決定を強化することに重点が置かれていることから、保険プラットフォームの世界でも主導的な地位を維持できるものと思われます。

2025年3月、アクセンチュアは英国における保険および投資クライアント向けの機能を強化するため、Altus Consultingを買収しました。Altusはアドバイザリー・サービス、データ主導の洞察、金融サービス向けにカスタマイズされたテクノロジー・ソリューションの専門知識を提供します。この買収により、アクセンチュアは特に流通、リスク、規制コンプライアンスなどの分野で、エンドツーエンドの変革プロジェクトを提供する能力を強化します。

2025年3月、DXCテクノロジーはServiceNowとの戦略的パートナーシップを拡大し、DXC Assure BPM powered by ServiceNowを発表しました。このAI対応プラットフォームは、DXCの保険に関する専門知識とServiceNowの機能を統合したもので、保険契約のライフサイクル全般にわたる複雑なワークフローを自動化することで、保険プロセスの近代化、運用コストの削減、顧客満足度の向上を実現します。

2025年2月、ダック・クリーク・テクノロジーズは、決済テクノロジーとソリューションのグローバル業界リーダーであるワールドペイとの戦略的パートナーシップを発表しました。ダック・クリー ク・ペイメントに組み込まれたワールドペイのグローバルな決済機能により、保険会社は保険業界に特 化したシームレスでエンドツーエンドの決済管理プラットフォームを利用できるようになります。

2024年12月、サンコープは、人工知能(AI)技術とパブリッククラウドの利用促進を通じて保険業界に革命を起こすため、マイクロソフトとの5年間の重要なパートナーシップを発表しました。サンコープとマイクロソフトは、既存の提携関係を発展させ、保険会社の業務全体に大規模なAIを迅速に統合します。このプログラムは、サンコープが顧客に提供するエクスペリエンスと、社員が日常業務で提供するエクスペリエンスを向上させることを目的としています。

主要企業・市場シェア

保険プラットフォーム市場は、幅広い地域で事業を展開する少数の大手企業によって支配されています。保険プラットフォーム市場の主なプレーヤーは以下の通り。

Salesforce

Google

Adobe

Microsoft

Oracle

IBM

SAP

Accenture

DXC Technology

Guidewire Software

Duck Creek Technologies

Appian

Shift Technology

Socotra

OneShield

PerfectQuote

Agencysmart

Zipari

BriteCore

Quantemplate

Prima Solutions

InsuredMine

InsuredHQ

【目次】

はじめに

39

研究方法論

46

要旨

57

プレミアムインサイト

65

市場概要と業界動向

68

5.1 はじめに

5. 2 市場ダイナミクスの推進要因 – 保険バリューチェーン全体におけるデジタルトランスフォーメーション – InsurTech新興企業による伝統的モデルの破壊 – コンプライアンスと自動化を組み込んだプラットフォームへの需要を促進する複雑な規制 – 導入の遅れと複雑性の増大につながるレガシーシステムの統合 – 高い近代化コスト – 伝統的な保険会社や代理店のデジタルリテラシーの低さ – APIやマイクロサービスを介したシームレスな統合を実現する保険の組み込み – IoT対応の需要につながる利用ベース保険やパラメトリック保険の採用の増加、 シームレスな顧客体験を実現するデジタル・ファーストの保険ソリューションへの需要の高まり 課題:サイバーセキュリティのリスク – 市場の断片化による非標準化 – 品質とガバナンスを確保しながら多様なデータソースを管理

5.3 保険プラットフォームの進化

5.4 サプライチェーン分析

5.5 ECOSYSTEM分析 ソフトウェアの種類別- コア保険プラットフォーム- 保険テクノロジー・プラットフォーム- 保険オペレーション&マネジメント・プラットフォーム 保険の種類別- 健康保険- 生命保険&年金保険- 損害保険- 特殊保険&その他保険

5.6 投資環境と資金調達シナリオ

5.7 ケーススタディ分析 ケーススタディ 1: セールスフォースによるアクサビジネス保険の顧客満足度向上 ケーススタディ 2: ケーススタディ3:アクセンチュアとセールスフォースによるパシフィック生命のデジタルトランスフォーメーション ケーススタディ4:サン・ライフ・ファイナンシャル、モダナイゼーションによりデジタルトランスフォーメーションを確立 ケーススタディ5:アラグ・グループ、SAPの導入により国際レポーティングを迅速化 ケーススタディ6:Qbe、ダック・クリーク・テクノロジーズにより最新の再保険管理システムを導入

5.8 技術分析 主要技術 – 人工知能と機械学習 – ブロックチェーン – クラウドコンピューティング – IoT – ビッグデータと分析 副次的技術 – ロボットによるプロセス自動化 – アプリケーション・プログラミング・インターフェース – 拡張現実/バーチャルリアリティ 副次的技術 – サイバーセキュリティ – デジタル ID 検証 – テレマティクスと GPS

5.9 規制のランドスケープ 規制機関、政府機関、その他の組織 規制のフレームワーク/主要規制 – 北米 – ヨーロッパ – アジア太平洋地域 – 中東&アフリカ – 中南米

5.10 保険プラットフォーム市場におけるジェネレーティブAIの影響 自動クレーム処理 不正検知と防止 引受 パーソナライズされた保険契約の推奨 チャットボットとバーチャルアシスタント 規制遵守の自動化

5.11 特許分析方法論 出願された特許、文書の種類別 イノベーションと特許出願

5.12 価格分析 保険プラットフォーム市場の平均販売価格動向(用途別、2025年) 指標価格分析(保険種類別、2025年

5.13 主要会議とイベント(2025-2026年)

5.14 ポーターの5つの力分析 新規参入の脅威 代替品の脅威 供給者の交渉力 買い手の交渉力 競争相手の強さ

5.15 保険プラットフォームのビジネスモデル プラットフォームのライセンシング サービスとしてのソフトウェア ペイ・パー・ユースとオンデマンド API統合と開発者サービス ホワイトラベルの保険プラットフォーム

5.16 保険プラットフォーム市場の買い手に影響を与えるトレンド/混乱

5.17 主要ステークホルダーと購入基準 購入プロセスにおける主要ステークホルダー 購入基準

保険プラットフォーム市場:エンドユーザー別

122

6.1 導入エンドユーザー:保険プラットフォーム市場の促進要因

6.2 保険会社はデジタル・プラットフォームで保険業務を最適化し、効率性と顧客エンゲージメントを強化

6.3 保険代理店・ブローカー 独立系代理店- 効率化と成長のためのデジタル・ソリューションの活用 ブローカー・ファーム- 保険仲介の効率化と顧客エンゲージメントの強化-重点分野 オンライン・アグリゲーター- AIを活用したオンライン・アグリゲーターにより保険へのアクセシビリティを強化

6.4 THIRD PARTY ADMINISTRATORS CLAIMS HANDLING FIRMS- AIを活用したクラウドベースのソリューションで保険金請求を最適化 POLICY MANAGEMENT SERVICE PROVIDERS- 最先端のデジタルソリューションを活用し、効率的でコンプライアンスに準拠した保険契約管理を実現

6.5 その他のエンドユーザー

保険プラットフォーム市場、テクノロジー別

132

7.1 導入技術:保険プラットフォーム市場の促進要因

7.2 AIとアナリティクスによるマーケティング戦略の精緻化と販売チャネルの最適化

7.3 iotはリスク管理、効率性、顧客エンゲージメントを強化

7.4 ブロックチェーンは透明性、安全性、効率性で保険に革命をもたらす

7.5 クラウド・コンピューティングによる災害復旧と事業継続がデータの冗長性とダウンタイムの最小化で強化

7.6 その他のテクノロジー

保険プラットフォーム市場、用途別

141

8.1 導入アプリケーション:保険プラットフォーム市場の促進要因

8.2 保険金支払い管理(VIRTUAL CLAIMS HANDLING)- 自動化と検査を加速し、顧客満足度の向上に貢献 保険金支払い処理(CLAIMS PROCESSING)- AIを活用したプラットフォームで処理を強化し、デジタル・ワークフローを高速化 保険金支払い分析(CLAIMS ANALYTICS)- 生データを戦略的インテリジェンスに自動化し、より賢い意思決定を実現 保険金支払いワークフローの自動化(CLAIMS WORKFLOW AUTOMATION)- AI、RPA、インテリジェントな文書処理により、保険金支払いのライフサイクルを最適化 その他(OTHERS)- AIを活用した不正検知と第三者による保険金支払い管理により、効率性の精度を向上

8.3 保険引受とリスク管理グループ 保険引受 – 統計データを活用して補償条件と価格設定を決定 リスク評価とモデリング – AIとMLの高度な活用により、公正な価格設定とスマートな意思決定を実現 リスク予測 – 高度なMLモデルによりリスク予測を精緻化し、精度と業務効率を向上 その他 – 保険引受の意思決定支援とポートフォリオ管理を最適化し、効果的なリスク管理戦略を実現

8.4 保険ワークフローの自動化 LEAD MANAGEMENT- 自動化されたリード管理により、営業効率と顧客満足度の向上を支援 INTELLIGENT DOCUMENT PROCESSING- 正確性の向上と意思決定の迅速化により、法令遵守とコスト削減を実現 VIDEO KYC/EKYC- 運用コストの削減とシームレスなデジタル体験を実現 PRICING & QUOTE MANAGEMENT- 自動化されたプライシングと見積もり管理により、効率性を向上し、データに基づく保険料を提供 OTHERS- コラボレーション、セルフサービス、ポートフォリオ管理により、効率性と意思決定を強化

8. 5 CUSTOMER RELATIONSHIP MANAGEMENT CUSTOMER DATA MANAGEMENT – 予測分析とシームレスな統合により、データを実用化し、顧客中心の戦略にとって価値あるものにします CUSTOMER INTERACTION & ENGAGEMENT – 自動化されたマーケティングキャンペーンとダイナミックなコンテンツ推奨により、カスタマージャーニー体験を向上させます CUSTOMER SUPPORT & SERVICE – AIを活用したチケットシステムにより、カスタマーサポートを効率化します。AIを活用したチケットシステムが問題解決を合理化 チャットボットとバーチャルアシスタント – AIを活用したチャットボットとバーチャルアシスタントがシームレスな顧客対応を実現 その他 – データを活用したCRM戦略とオンボーディングにより顧客維持とロイヤルティを強化

8.6 課金と支払い プレミアム課金と請求書発行 – 正確で効率的な支払い処理のための自動化されたプレミアム課金と請求書発行 オンライン支払い処理 – 複数の方法と詐欺防止による安全な支払い処理 調整と会計 – 透明性の高い財務追跡とコンプライアンスのためのシームレスな調整と会計 その他 – 支払い詐欺の検出とシームレスな多通貨・クロスボーダー取引

8. 7 DATA ANALYTICS SUBROGATION ANALYTICS – AIを活用した代位弁済分析により、回収額の最大化とクレーム費用の削減を実現 PERFORMANCE TRACKING & REPORTING – 保険業務の最適化と意思決定のためのリアルタイム・トラッキング FRAUD DETECTION & PREVENTION – AIを活用した高度な不正検知と防止、 AI、機械学習、ビッグデータを活用した高度な不正検知・防止 CYBER RISK ANALYTICS- 正確な保険引受とプロアクティブな脅威軽減のための包括的なサイバーリスク分析 BEHAVIORAL ANALYTICS- 保険、リスク評価、不正防止戦略をパーソナライズ化

8.8 コンプライアンスとレポーティング コンプライアンスとレポーティング コンプライアンスとレポーティング コンプライアンスとレポーティング コンプライアンスとレポーティング コンプライアンスとレポーティング コンプライアンスとレポーティング コンプライアンスとレポーティング コンプライアンスとレポーティング オートメーション オートメーション オートメーション オートメーション オートメーション オートメーション – 保険業界におけるコンプライアンス、財務、業務データ管理の合理化を支援 コンプライアンス監査 – 保険業界における規制と内部方針基準の遵守を確保 リスクとガバナンスの管理 – 保険業界における規制遵守と業務回復力を強化 その他 – 保険業界における規制の整合性を強化するマネーロンダリング対策とコンプラ イアンス・モニタリング

8.9 保険の管理、回収、払い戻し 保険の作成と変更 保険の管理 保険の管理 保険の管理 保険の管理-シームレスな管理、更新、顧客エンゲージメントを提供 保険料の回収 保険料の回収-安全、自動化され、不正に強い支払い処理 払い戻しおよび払い戻し管理 保険料の回収-迅速、透明、データ主導の保険金決済を可能にする その他-最新のプラットフォームで自動化された裏書、更新、回収管理、調整

8.10 セールス&マーケティング 代理店&ブローカー管理 – AI、デジタルツール、自動化による代理店&ブローカー管理の革新 DIRECT-TO-CONSUMER SALES – パーソナライゼーション、eコマース、データインサイト – 主要な変革要因 DIGITAL SALES ENABLEMENT – AI、自動化、スマートアナリティクス – 主要な実現要因 OTHERS – AIによる保険プラットフォームでのリード管理の最適化とパーソナライズされたレコメンデーション

8.11 DIGITAL ENGAGEMENT & PORTALS CUSTOMER PORTALS & SELF-SERVICE- AIを活用したポータルとセルフサービスによる顧客体験の向上 MOBILE APPS & DIGITAL CHANNELS- 顧客エンゲージメントの最大化につながる CHATBOTS & VIRTUAL ASSISTANTS- AIを活用したカスタマーサポートの変革

8. 12 PREDICTIVE MODELING/EXTREME EVENT FORECASTING CLAIMS SEVERITY MODELING- AI、自動化でコスト見積もりを強化、 政策提言エンジン- AIとパーソナライズされたデータインサイトを使って最適化されたエンジン EXTREME EVENT ANALYSIS- 予測モデリングと機械学習を適用 ACTUARIAL MODELING & PREDICTIONS- AI主導のリスク評価で金融の安定性を確保 CATASTROPHE MODELING- AI、ビッグデータ、シミュレーション技術で災害モデリングを改善

8.13 その他のアプリケーション

保険プラットフォーム市場、保険種類別

182

9.1 導入 保険の種類別: 保険プラットフォーム市場の促進要因

9.2 医療の効率化と成長のために利用される医療保険のAIと自動化

9.3 生命保険と年金保険 自動化とアナリティクスが保険業界を変革

9.4 損害保険 住宅保険-イノベーションとレジリエンス-住宅保険の未来を形作る 自動車保険-将来のモビリティのために活用されるデジタルトランスフォーメーション 商業保険-自動化とリスク管理-重点分野 その他

9.5 スペシャリティ保険 旅行保険- テクノロジーとカスタマイズが旅行の未来を形作る ペット保険- 手頃な価格の動物医療を保証する 海上・航空保険- 海上・航空保険における進化するリスクとイノベーションをナビゲートする ASSET INSURANCE- 適応性とデータ主導型の保険で大切な資産を守る OTHERS

9.6 その他の保険の種類別

保険プラットフォーム市場、サービス別

195

10.1 オファリングの導入 保険プラットフォーム市場の促進要因

10.2 ソフトウェア コア保険プラットフォーム- 保険契約管理、引受、クレーム処理、請求の合理化の基盤 保険テクノロジープラットフォーム- 意思決定、リスク管理、顧客エンゲージメントを強化する先進的なデジタルツールを統合 保険オペレーション&マネジメントプラットフォーム- 手作業の削減と効率化に注力

10.3 サービス プロフェッショナル・サービス – 保険会社がイノベーションを加速し、顧客エンゲージメントを向上させ、持続可能な成長を推進するために活用 – コンサルティング&アドバイザリー – 統合&導入 – カスタム・プラットフォームの設計&開発 – トレーニング&教育 マネージド・サービス – デジタル・プラットフォームの拡張性をエンド・ツー・エンドで運用サポート – プラットフォームのホスティング&インフラ管理サービス – プラットフォームのメンテナンス&サポートサービス – データ管理&移行サービス – セキュリティ&コンプライアンス・サービス

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:TC 6388