静脈内カテーテルの世界市場規模は2023年に87.4億米ドル、2030年までにCAGR 5.95%で成長すると予測

市場概要

静脈内カテーテルの世界市場規模は2023年に87.4億米ドルと推定され、2024年から2030年にかけて年平均成長率(CAGR)5.95%で成長すると予測されている。静脈内カテーテルの需要は、静脈内カテーテルに対する規制認可の増加、高齢者人口の増加とともに神経疾患、心血管疾患、泌尿器疾患などさまざまな慢性疾患の発生率が上昇していることから、急増すると予想される。さらに、国民の間でカテーテル関連血流感染(CRBSI)対策に対する意識が高まっていることも、予測期間中に静脈内カテーテルの需要をさらに増加させると予想される。

点滴療法は輸液療法としても知られ、がん、感染症、自己免疫疾患など、さまざまな疾患の治療法として普及している。輸液療法は、体液や薬剤を血流に直接注入する治療法である。医療セクターが進化を続ける中、近年最も大きな進展のひとつは、感染制御に対する社会的意識の高まりである。医療関連感染(HAI)は患者の死亡率の主な原因となっている。例えば、WHOが2022年3月に発表した報告書によると、HAIは米国における乳幼児死亡の約4~56%を引き起こしていると推定されている。

入院患者の90%までが点滴を受けており、点滴ラインは多くの患者の治療戦略にとって不可欠なものとなっています。しかし、カテーテル関連血流感染(CRBSI)の主な原因の1つは、これらの器具のケアやメンテナンスが不十分であることである。医療従事者は、感染管理に対する意識が高まるにつれ、感染リスクの低い静脈カテーテルを選ぶようになっている。2023年5月、BDは統合型プレフィルドフラッシュシリンジの顧客提供を開始しました。

患者ケアの向上を支援するため、BDポジフラッシュセーフスクラブシリンジは、点滴カテーテルの洗浄・消毒の臨床プロセスを加速します。点滴カテーテルの洗浄と消毒は、CRBSIの予防に不可欠な手順です。そのため、医療従事者の間では、点滴カテーテルの適切な洗浄・消毒の必要性を強調する感染予防ガイドラインの重要性に対する認識が高まっています。

主要企業はIVカテーテルの規制認可取得に取り組んでおり、これが市場成長の原動力となっている。これにより、患者は生活の質を向上させる新しく改良されたカテーテルを利用できるようになる。このため、メーカーは市場向けの新製品を開発することもできる。2023年3月、Shockwave Medical, Inc.はShockwave L6 Peripheral IVL Catheterの米国FDA承認を取得した。このカテーテルは、治療が困難な大腿動脈や腸骨動脈などの主要末梢血管の腫瘍の石灰化を治療するために特別に開発された。これらの動脈はしばしば石灰化を起こし、血管内手術の際に合併症の増加や成功率の低下につながる。

泌尿器科、神経科、心血管系疾患を含む疾患の増加、カテーテルにおける先端材料の使用増加が業界の成長を後押ししている。過去30年間で、神経疾患、泌尿器疾患、心血管疾患など、世界的な死亡率や罹患率の主な要因は増加している。例えば、2023年7月に米国心臓病学会(American College of Cardiology)が発表したデータによると、世界では約2億人、米国では1,200万人以上が末梢動脈疾患(PAD)を患っている。

高齢者人口の増加は、予測期間中に市場を押し上げる重要な要因の一つである。がん、糖尿病、心臓病などの慢性疾患は高齢者に多く見られるようになっており、点滴療法が必要になることも多い。2022年に発表されたWHOの報告によると、2050年までに高齢者の約80%が低所得または中所得の国に居住するようになるという。2050年には、80歳以上の高齢者の数は約4億2,600万人になると予想されている。国立医学図書館が2023年に発表した報告書によると、65歳以上の人々は、さまざまな医学的疾患のために点滴治療を同時に受ける可能性が高い。その結果、高齢化による短期・長期両方の医療需要の増加により、世界の静脈カテーテル市場は成長する。

市場の成長ステージは高く、そのペースは加速している。同市場は、患者の体内で輸液や薬剤の投与に使用できる新規の末梢静脈カテーテル、中心静脈カテーテル、正中線末梢カテーテルの開発などの要因による急速な技術進歩により、高度な技術革新が特徴となっている。これらのカテーテルは薬物でコーティングされており、時間の経過とともに血流に放出され、痛みや炎症を抑えるのに役立つ。

静脈カテーテル業界は、B.ブラウンSE、BD、ボストン・サイエンティフィック・コーポレーションなどの業界主要企業が製品発売のために受けた規制当局の承認によっても特徴付けられる。このような活動を通じて、これらの企業は地理的な範囲を拡大し、新しい地域に参入することができます。

成長の勢いは、特定の時点における現在の成長率や成長速度を表す定性的な概念であり、多くの場合、最近の成長傾向を反映している。短期的な成長ペースの評価に重点が置かれる。

市場は規制の影響も受ける。医療機器業界にとって、規制は機器の有効性と安全性を確保するために極めて重要である。医療機器メーカーは、欧州医薬品庁(European Medicines Agency)や米国食品医薬品局(U.S. FDA)などの規制当局が課す厳しい品質・安全規制に縛られている。メーカーが静脈留置カテーテルの規制認可を受けるには、一定のガイドラインに準拠する必要がある。現在、さまざまな患者グループ特有の要件に対応するため、特定の機能を備えたカテーテルが開発されている。これには、長期の静脈内治療が必要な患者、静脈へのアクセスが困難な患者、カテーテルを必要とする小児患者などが含まれる。これにより、製品の拡大が促進される。地域拡大も市場の重要な要素である。インドやブラジルをはじめとする新興国の医療セクターの発展が、静脈カテーテルの需要を押し上げている。この未開拓の可能性を実現するため、メーカーはこれらの分野に参入している。

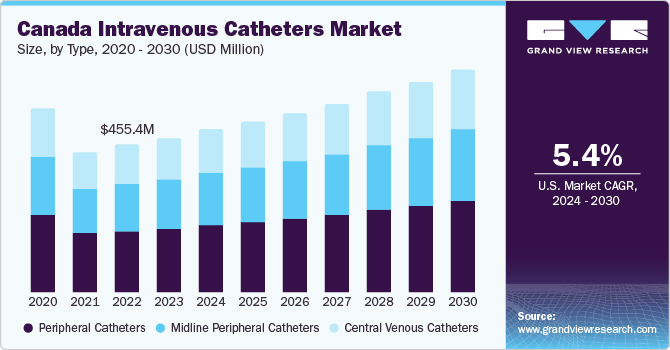

タイプ別に見ると、市場は末梢カテーテル、中間末梢カテーテル、中心静脈カテーテルに区分される。2023年には、末梢カテーテル部門が約41.0%のシェアで市場を支配した。末梢カテーテル(PIVC)は、取り付けと取り外しが容易である。PIVCは、より快適で低侵襲な治療法を提供し、患者の満足度向上に貢献する。例えば、2023年に発表された国立医学図書館の論文によると、故障率は全体で35~50%であり、PIVCは医療において最も広く使用されている侵襲的医療機器である。

末梢カテーテルのコストは正中末梢カテーテルや中心静脈カテーテルに比べて低い。例えば米国では、単純な「ファーストスティック」末梢静脈カテーテル留置の平均価格は約28~35米ドルである。このように、末梢静脈カテーテルは費用対効果が高く、故障率も低いため、消費者によるPVICの需要と採用が増加し、同分野の成長を牽引している。

新製品投入、提携、M&Aなど、業界各社によるさまざまな戦略的取り組みが、予測期間中のセグメント拡大を後押しする可能性がある。2022年7月、B. Braun SEは、1回で血液管理ができるデバイス、Introcan Safety 2 IV Catheterを発売した。この末梢カテーテルは、医師にとって静脈内(IV)アクセスをより安全なものにし、針刺しや血液曝露による傷害のリスクを軽減する。回復期間が短く、不快感が少なく、問題のリスクが低いことから、低侵襲手術の採用が増加している。PIVCは、低侵襲手術の際に麻酔薬や薬剤を投与するために頻繁に利用されている。

一方、中心静脈カテーテル(CVCs)セグメントは予測期間中に最も高いCAGRで成長すると予想されている。長期の静脈内治療が必要な患者の場合、CVCは輸液、医薬品、栄養補給に使用される。また、血液サンプルの採取や血圧のモニタリングにも使用される。血流感染、気胸、カテーテル関連血栓症は、CVCに関連する合併症の一部である。これらの問題を予防し、患者の転帰を改善する新しいアプローチを評価するために、臨床研究が行われている。

したがって、臨床研究の増加は、近い将来、セグメントの成長を後押しすると予想される。2023年4月、バクティガードの感染予防コート技術(BIP CVC)を使用した中心静脈カテーテルの有効性が証明された。バクチガード社は、BIP CVCをコーティングされていない通常のカテーテルと比較する臨床試験の開始を発表した。この試験の主な目的は、血栓症発生率とカテーテル関連循環系感染を調査することである。

病院薬局セグメントは2023年に最大の市場シェアを占め、予測期間中に最も高い複合年間成長率で成長すると予想されている。この背景には、世界的な入院率の上昇と、カテーテルを用いた輸液や溶液の注入を伴う医療処置の増加がある。現在、点滴カテーテルの売上の大半は病院で行われており、この傾向は今後も続くと予想される。

病院薬局・店舗は病院の敷地内にあり、入院患者の医薬品の流通と保管の両方を担っている。この市場の拡大は、主に病院内店舗が牽引しており、通常、より専門的で実験的な医薬品を含む多種多様な医薬品を販売している。病院は患者の安全性を重視しているため、感染や合併症の可能性が低い静脈カテーテルを探している。このため、抗菌コーティングやニードルレスコネクターを備えたIVカテーテルが病院や薬局からの需要を高めている。

一方、その他のセグメントは予測期間中に最も高いCAGRで成長すると予想される。これにはドラッグストアやオンラインストアが含まれる。カテーテルを多数販売しているオンラインストアは多数ある。例えば、Amazon、Shop Catheters、Allegro Medical Supplies Inc.などは、さまざまなカテーテルについて大幅な割引、保証、迅速なカスタマーサポートを提供する著名なオンライン販売業者の一部である。また、Eコマースサイトが提供する自宅からの購入のしやすさは、病気で実店舗に出向くことが困難な人々にとって特に魅力的である。このため、こうした販売チャネルを通じて製品の売上が増加し、予測期間中の成果として同分野の成長を後押しする可能性がある。

2023年の市場は北米が支配的であった。これは、慢性疾患の有病率の増加、高齢者人口の増加、Boston Scientific Corporation、BD、Teleflex Incorporatedなどの主要メーカーの存在によるもので、地域の成長にプラスの影響を与えている。政府の好意的な政策、国民の意識の高まり、優秀な医療専門家の豊富さ、有名な医療施設の存在は、北米市場の成長に貢献している。2023年の北米市場では、米国が最大のシェアを占めている。米国の医療支出は、メディケア&メディケイド・サービスセンター(CMS)によって、2022年には7.5%になると予測されている。

アジア太平洋地域は、予測期間中に最も高いCAGRで成長すると予測されている。この地域では、消費者の意識が高まるにつれて静脈カテーテルの需要が増加すると予測される。この地域の成長は、医療機器ポートフォリオの拡大、手術件数の増加、政府との提携によってもプラスの影響を受ける。2022年3月、日本とインドの首相は、インドで医療機器を製造する合弁事業のための5ヵ年財政計画と420億米ドルの投資を承認した。インドの医療制度は、医療費の増加により、看護ケアから疾病管理における予防ケアへとサービス・ポートフォリオが移行しつつある。より良い医療インフラのための政府のイニシアチブの高まり、中国や日本における慢性疾患の治療に関連する利益は、市場成長を促進すると予想される要因の一つである。

主要企業・市場シェア

ボストン・サイエンティフィック・コーポレーションとBブラウンSEは、静脈カテーテル市場で事業を展開する有力企業である。

ボストン・サイエンティフィック・コーポレーションは世界的に事業を展開し、約100カ国で事業を展開している。ボストン・サイエンティフィック社は、インターベンショナル心臓病学や放射線学などに特化した幅広い静脈カテーテルや末梢静脈カテーテル製品を提供している。

ビーブラウンSEは、人々の健康と福祉に関連する製品の開発に専念している。同社は集中治療、心臓病学、泌尿器学、腎臓学などのための医療機器や外科製品を提供している。

Medilivescare Manufacturing Pvt.Ltd.やTuCann Medicalは、静脈カテーテル市場で機能している新興市場プレイヤーの一部である。

TuCann Medical社は、ヘルスケア分野の医療機器製造に特化している。同社の製品ポートフォリオには主に、血流感染を減らすために特別に設計された改良型静脈カニューレの作成が含まれている。

Medilivescare Manufacturing Pvt. Ltd.は、IVカテーテルやその他の外科用インプラントなどの器具の製造に携わっている。主な専門分野は輸液療法製品および付属品の製造である。

静脈カテーテルの主要企業

ボストン・サイエンティフィック・コーポレーション

BD

B. ブラウンSE

メディプラス・インディア社

ステリメド・グループ

メディライブケアマニュファクチャリングPvt.

アンジプラスト社

テレフレックス・インコーポレイテッド

テルモメディカル株式会社

ニプロヨーロッパグループ

クック

ICUメディカル

ツーキャンメディカル

2023年10月、リニアヘルスサイエンス社は安全弁Orchid SRVが米国FDAの承認を取得したと発表した。このデバイスは、病院における静脈カテーテルの故障や修理のリスクを低減することを目的としたカテーテルで、すべての静脈アクセス技術での使用が承認された。

2023年4月、BDは、医師が正確な静脈留置を行えるよう開発された、カスタマイズされたプローブを搭載した、全く新しい、ユーザーフレンドリーな高度超音波診断装置Prevue II Systemを発売した。

2022年9月、B.ブラウンSEは、スターボード・メディカル社の最先端のClik-FIXカテーテル保護器具ポートフォリオを買収したと発表した。この買収により、B.Braunは末梢静脈治療における患者の転帰と経験を向上させる革新的な製品とプログラムの開発実績を拡大した。

2022年1月、ICU Medical Inc.はSmiths Group plcからSmiths Medicalの買収を発表した。スミスメディカルは注射器や外来用輸液デバイス、バスキュラーアクセス、バイタルケアソリューションの提供を専門としている。

本レポートでは、世界、地域、国レベルでの収益成長を予測し、2018年から2030年までの各サブセグメントにおける最新の業界動向の分析を提供しています。この調査についてGrand View Research社は、世界の静脈内カテーテル市場レポートをタイプ、最終用途、地域に基づいて区分しています:

タイプ別展望(売上高、億米ドル、2018年~2030年)

末梢カテーテル

ミッドライン末梢カテーテル

中心静脈カテーテル

最終用途の展望(売上高、10億米ドル、2018年~2030年)

病院薬局

小売薬局

その他

地域別展望(売上高、10億米ドル、2018年~2030年)

北米

米国

カナダ

欧州

ドイツ

英国

フランス

イタリア

スペイン

デンマーク

スウェーデン

ノルウェー

アジア太平洋

中国

日本

インド

韓国

オーストラリア

タイ

ラテンアメリカ

ブラジル

メキシコ

アルゼンチン

中東・アフリカ

サウジアラビア

アラブ首長国連邦

南アフリカ

クウェート

【目次】

1. 方法論とスコープ

1.1. 市場セグメンテーションとスコープ

1.2. セグメントの定義

1.2.1. タイプ

1.2.2. 最終用途

1.2.3. 地域範囲

1.2.4. 推定と予測のタイムライン

1.3. 調査方法

1.4. 情報調達

1.4.1. 購入データベース

1.4.2. GVR社内データベース

1.4.3. 二次情報源

1.4.4. 一次調査

1.4.5. 一次調査の詳細

1.4.5.1. 北米における一次インタビューのデータ

1.4.5.2. 欧州での一次インタビューデータ

1.4.5.3. アジア太平洋地域の一次インタビューデータ

1.4.5.4. 中南米における一次インタビューデータ

1.4.5.5. MEAにおける一次インタビューデータ

1.5. 情報・データ分析

1.5.1. データ分析モデル

1.6. 市場形成と検証

1.7. モデルの詳細

1.7.1. 商品フロー分析(モデル1)

1.7.2. アプローチ1:商品フローアプローチ

1.7.3. 出来高価格分析(モデル2)

1.7.4. アプローチ2:出来高価格分析

1.8. 二次資料リスト

1.9. 一次資料リスト

1.10. 目的

第2章. 要旨

2.1. 市場の展望

2.2. セグメントの展望

2.2.1. タイプ別展望

2.2.2. 最終用途の展望

2.2.3. 地域展望

2.3. 競合他社の洞察

第3章. 静脈カテーテル市場の変数、動向、スコープ

3.1. 市場系統の展望

3.1.1. 親市場の展望

3.1.2. 関連・付随市場の展望

3.2. 市場ダイナミクス

3.2.1. 市場ドライバー分析

3.2.1.1. 静脈カテーテルに対する規制認可の増加

3.2.1.2. 慢性疾患の発生率の増加

3.2.1.3. 高齢者人口の増加

3.2.2. 市場阻害要因分析

3.2.2.1. カテーテルに伴うリスクと合併症

3.2.2.2. 代替品の存在

3.3. 静脈カテーテル市場の分析ツール

3.3.1. 産業分析 – ポーターの分析

3.3.1.1. サプライヤーの力

3.3.1.2. 買い手の力

3.3.1.3. 代替の脅威

3.3.1.4. 新規参入の脅威

3.3.1.5. 競争上のライバル

3.3.2. PESTEL分析

3.3.2.1. 政治情勢

3.3.2.2. 技術的ランドスケープ

3.3.2.3. 経済情勢

第4章. 静脈カテーテル市場 タイプ別推定と動向分析

4.1. タイプ別市場シェア、2023年&2030年

4.2. セグメントダッシュボード

4.3. 静脈内カテーテルの世界市場:タイプ別展望

4.4. 以下の市場規模・予測およびトレンド分析、2018~2030年

4.4.1. 末梢カテーテル

4.4.1.1. 2018年から2030年までの市場推定・予測 (百万米ドル)

4.4.2. ミッドライン末梢カテーテル

4.4.2.1. 2018~2030年の市場推定と予測(USD Million)

4.4.3. 中心静脈カテーテル

4.4.3.1. 2018~2030年の市場推定と予測(USD Million)

第5章. 静脈内カテーテル市場 最終用途の推定と動向分析

5.1. エンドユーザー市場シェア、2023年〜2030年

5.2. セグメントダッシュボード

5.3. 静脈内カテーテルの世界市場:最終用途別展望

5.4. 以下の市場規模・予測および動向分析、2018~2030年

5.4.1. 病院薬局

5.4.1.1. 2018年から2030年までの市場推定・予測(USD Million)

5.4.2. 小売薬局

5.4.2.1. 2018年から2030年までの市場推定と予測(USD Million)

5.4.3. その他

5.4.3.1. 2018年から2030年までの市場推定と予測(USD Million)

第6章. 静脈内カテーテル市場 地域別推定と動向分析

6.1. 地域別市場シェア分析、2023年および2030年

6.2. 地域別市場ダッシュボード

6.3. 世界の地域別市場スナップショット

6.4. 市場規模、および予測トレンド分析、2018〜2030年

6.5. 北米

6.5.1. 米国

6.5.1.1. 主なカントリーダイナミクス

6.5.1.2. 規制の枠組み/償還構造

6.5.1.3. 競争シナリオ

6.5.1.4. 米国市場の2018~2030年予測(百万米ドル)

6.5.2. カナダ

6.5.2.1. 主要国のダイナミクス

6.5.2.2. 規制の枠組み/償還構造

6.5.2.3. 競争シナリオ

6.5.2.4. カナダ市場の2018~2030年の推定と予測(百万米ドル)

6.6. 欧州

6.6.1. 英国

6.6.1.1. 主なカントリーダイナミクス

6.6.1.2. 規制の枠組み/償還構造

6.6.1.3. 競争シナリオ

6.6.1.4. 2018~2030年の英国市場の推定と予測(百万米ドル)

6.6.2. ドイツ

6.6.2.1. 主要国のダイナミクス

6.6.2.2. 規制の枠組み/償還構造

6.6.2.3. 競争シナリオ

6.6.2.4. ドイツ市場の2018~2030年の推定と予測(百万米ドル)

6.6.3. フランス

6.6.3.1. 主要国のダイナミクス

6.6.3.2. 規制の枠組み/償還構造

6.6.3.3. 競争シナリオ

6.6.3.4. フランス市場の2018~2030年予測 (百万米ドル)

6.6.4. イタリア

6.6.4.1. 主要国の動向

6.6.4.2. 規制の枠組み/償還構造

6.6.4.3. 競争シナリオ

6.6.4.4. イタリア市場の2018~2030年予測 (百万米ドル)

6.6.5. スペイン

6.6.5.1. 主要国の動向

6.6.5.2. 規制の枠組み/償還構造

6.6.5.3. 競合シナリオ

6.6.5.4. スペイン市場の2018~2030年予測 (百万米ドル)

6.6.6. ノルウェー

6.6.6.1. 主要国の市場動向

6.6.6.2. 規制の枠組み/償還構造

6.6.6.3. 競争シナリオ

6.6.6.4. ノルウェー市場の推定と予測 2018~2030 (百万米ドル)

6.6.7. スウェーデン

6.6.7.1. 主要国の動向

6.6.7.2. 規制の枠組み/償還構造

6.6.7.3. 競争シナリオ

6.6.7.4. スウェーデン市場の2018~2030年予測 (百万米ドル)

6.6.8. デンマーク

6.6.8.1. 主要国の市場動向

6.6.8.2. 規制の枠組み/償還構造

6.6.8.3. 競争シナリオ

6.6.8.4. デンマーク市場の推定と予測 2018~2030 (百万米ドル)

6.7. アジア太平洋地域

6.7.1. 日本

6.7.1.1. 主なカントリーダイナミクス

6.7.1.2. 規制の枠組み/償還構造

6.7.1.3. 競争シナリオ

6.7.1.4. 2018年から2030年までの日本市場の推定と予測(USD Million)

6.7.2. 中国

6.7.2.1. 主要国のダイナミクス

6.7.2.2. 規制の枠組み/償還構造

6.7.2.3. 競争シナリオ

6.7.2.4. 中国市場の2018~2030年の推定と予測(百万米ドル)

6.7.3. インド

6.7.3.1. 主要国のダイナミクス

6.7.3.2. 規制の枠組み/償還構造

6.7.3.3. 競争シナリオ

6.7.3.4. インド市場の2018~2030年の推定と予測(百万米ドル)

6.7.4. オーストラリア

6.7.4.1. 主要国のダイナミクス

6.7.4.2. 規制の枠組み/償還構造

6.7.4.3. 競争シナリオ

6.7.4.4. オーストラリア市場の2018~2030年の推定と予測(百万米ドル)

6.7.5. 韓国

6.7.5.1. 主要国のダイナミクス

6.7.5.2. 規制の枠組み/償還構造

6.7.5.3. 競争シナリオ

6.7.5.4. 韓国市場の2018~2030年予測 (百万米ドル)

6.7.6. タイ

6.7.6.1. 主要国の動向

6.7.6.2. 規制の枠組み/償還構造

6.7.6.3. 競争シナリオ

6.7.6.4. タイ市場の2018~2030年予測 (百万米ドル)

6.8. ラテンアメリカ

6.8.1. ブラジル

6.8.1.1. 主なカントリーダイナミクス

6.8.1.2. 規制の枠組み/償還構造

6.8.1.3. 競争シナリオ

6.8.1.4. ブラジル市場の2018~2030年予測 (百万米ドル)

6.8.2. メキシコ

6.8.2.1. 主要国の市場動向

6.8.2.2. 規制の枠組み/償還構造

6.8.2.3. 競争シナリオ

6.8.2.4. メキシコ市場の2018~2030年予測 (百万米ドル)

6.8.3. アルゼンチン

6.8.3.1. 主要国の市場動向

6.8.3.2. 規制の枠組み/償還構造

6.8.3.3. 競争シナリオ

6.8.3.4. アルゼンチン市場の推定と予測 2018~2030 (百万米ドル)

6.9. 中東・アフリカ

6.9.1. 南アフリカ

6.9.1.1. 主なカントリーダイナミクス

6.9.1.2. 規制の枠組み/償還構造

6.9.1.3. 競争シナリオ

6.9.1.4. 南アフリカ市場の2018年~2030年の推定と予測(百万米ドル)

6.9.2. サウジアラビア

6.9.2.1. 主要国の市場動向

6.9.2.2. 規制の枠組み/償還構造

6.9.2.3. 競争シナリオ

6.9.2.4. サウジアラビアの市場予測2018~2030年 (百万米ドル)

6.9.3. アラブ首長国連邦

6.9.3.1. 主要国の市場動向

6.9.3.2. 規制の枠組み/償還構造

6.9.3.3. 競争シナリオ

6.9.3.4. UAE市場の2018~2030年予測(百万米ドル)

6.9.4. クウェート

6.9.4.1. 主要国の市場動向

6.9.4.2. 規制の枠組み/償還構造

6.9.4.3. 競争シナリオ

6.9.4.4. クウェート市場の推定と予測 2018~2030 (百万米ドル)

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:GVR-4-68040-165-7