世界のIT運用管理ソフトウェア市場規模/シェア/動向分析レポート(2024年~2030年):クラウド、オンプレミス

市場概要

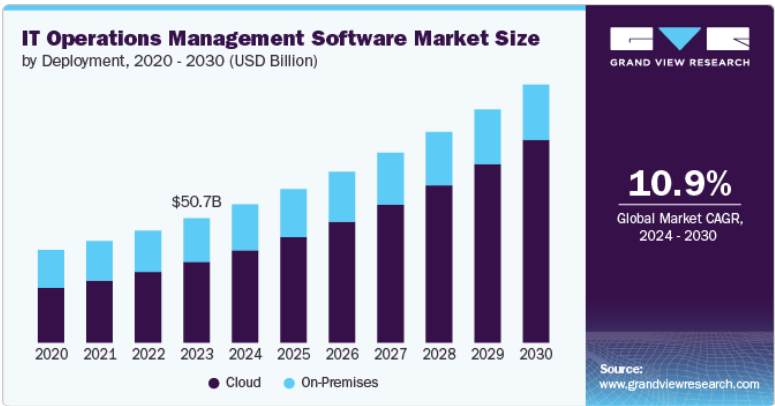

グローバルIT運用管理ソフトウェア市場規模は2023年に507.2億米ドルと推定され、2024年から2030年にかけては、業界全体にわたるデジタルトランスフォーメーションとクラウドおよびハイブリッドIT環境の採用を原動力に、年平均成長率(CAGR)10.9%で成長すると予測されています。自動化とAIソリューションに対する需要の高まりは、運用効率の向上につながります。また、ユーザーエクスペリエンスの改善と規制順守の必要性は、IT運用管理(ITOM)ツールのさらなる導入を促しています。これらのソリューションは、複雑なITエコシステムの管理と、パフォーマンス、セキュリティ、サービス継続性の確保にますます不可欠なものとなっています。企業は、高度なITOMテクノロジーへの投資を通じて、高まるITの複雑性への対応、運用最適化、進化するセキュリティおよびコンプライアンス要件への対応を図っています。

DevOpsの実践の採用、IoTの拡大、リアルタイムのデータ分析の需要の高まりにより、企業が業務の合理化と意思決定の改善に努める中で、ITOMソフトウェアのニーズが高まっています。ITOMソリューションは、複雑化が進むIT環境の管理を支援し、開発チームと運用チーム間の円滑な連携を確保しながら、接続されたデバイスのパフォーマンスを最適化します。企業がマルチクラウドやハイブリッドクラウド戦略を採用する中、多様なインフラストラクチャの管理、リソース配分の改善、運用調整の強化にITOMツールは不可欠です。コスト最適化の推進は、ITOMの採用をさらに加速させ、自動化、効率的なリソース利用、コスト削減を可能にします。

エッジコンピューティングや5Gネットワークの台頭は、新たな機会と課題をもたらし、低レイテンシと高速接続性を確保するために高度なITOMツールを必要とします。AIOpsは、異常検知や予測メンテナンスなどのタスクを自動化することでIT運用を変革し、運用効率を高めます。また、持続可能性への取り組みも重要性を増しており、企業はITOMソフトウェアを導入してエネルギー消費を監視し、データセンターの二酸化炭素排出量を削減しています。さらに、リモートワークへの移行によりITの複雑性が増しているため、リモートインフラストラクチャの管理、事業継続性の確保、リモートワーカーの体験向上にITOMソフトウェアが不可欠となっています。

企業規模別に見ると、大企業セグメントは、その広範かつ複雑なITインフラにより、2023年には75.2%という最大の収益シェアを占め、市場をリードしています。 大企業はIT予算が潤沢であるため、自動化、パフォーマンス分析、エクスペリエンス管理など、さまざまな重要な機能をカバーする包括的なITOMソリューションに投資することができます。 特にBFSIやヘルスケアなどの規制産業では、厳格なコンプライアンスとセキュリティの必要性から、堅牢なITOMツールの採用がさらに促進されています。さらに、大企業は、広範な業務を効率的に管理し、先進技術を活用したデジタル変革の取り組みをサポートするために、拡張可能なITOMソリューションを必要としています。グローバルな事業展開と分散した業務により、複数の地域にわたってシームレスな管理と一貫したサービス提供を確保するために、高度なITOMソフトウェアが必要となります。

中小企業(SME)セグメントは、コスト効率性、拡張性、導入の容易性を提供するクラウドベースのソリューションの採用が増加しているため、予測期間中に大幅なCAGRで成長すると予想されています。中小企業は、初期のハードウェア投資を削減し、IT運用を効果的に管理することで、クラウドベースのITOMツールの恩恵を受けています。IT効率とコスト削減に重点を置く中小企業は、自動化と監視のためにITOMソフトウェアを使用し、運用コストの削減につながっています。中小企業向けにカスタマイズされた拡張性があり、手頃な価格のITOMソリューションが利用可能であることは、デジタル変革とIT近代化の取り組みを支援しています。

業種別に見ると、データセンター、ネットワーク、通信機器など広範なITインフラストラクチャの管理が複雑であることから、IT & テレコムセグメントが2023年には最大の収益シェア22.2%を占め、市場をリードするでしょう。 5Gやエッジコンピューティングなどの急速な技術進歩に関連するネットワーク管理に対する同セクターの高い需要が、高度なITOMソリューションの必要性を促進しています。途切れることのないサービス提供を確保し、大量のデータとトランザクションを管理することは、リアルタイムのモニタリングとパフォーマンスの最適化を実現するITOMツールへの依存度をさらに高めます。ITおよび通信企業が業務の合理化とコスト削減を目指す上で、自動化と効率性の向上は不可欠です。

小売およびeコマースセグメントは、急速なデジタル変革により、予測期間中に大幅なCAGRで成長すると予想されています。企業はオンラインプラットフォーム、モバイルアプリ、デジタル決済システムをますます採用しています。シームレスな顧客体験に対する需要の高まりと、eコマース業務の複雑化により、高いパフォーマンス、リアルタイムのモニタリング、自動化を実現するITOMソリューションのニーズが高まっています。オンラインショッピングを利用する消費者が増えるにつれ、ITOMツールはピーク時のダウンタイム防止と業務効率の維持に重要な役割を果たします。さらに、小売企業はITOMソフトウェアを活用してプロセスを自動化し、サプライチェーンを最適化することで、全体的な効率性を高めています。

導入状況を踏まえると、コスト削減、拡張性、柔軟性を求める業界全体にわたる広範な採用を原動力として、クラウドセグメントが2023年には市場をリードし、最大の収益シェア64.9%を占めることになります。クラウドベースのITOMソリューションは、クラウドリソースを効率的に管理する能力を提供し、企業がハードウェアへの多額の投資をせずに業務を拡大することを可能にします。総所有コスト(TCO)の低減と従量課金モデルの組み合わせにより、クラウド型ITOMツールは企業にとって好ましい選択肢となっています。特にハイブリッドワーク時代におけるリモートアクセスとリモート管理のニーズの高まりが、これらのソリューションへの需要をさらに後押ししています。

オンプレミス型セグメントは、特に金融やヘルスケアなどの規制産業においてデータセキュリティとプライバシーに関する懸念が根強いことから、予測期間中に大幅なCAGRで成長すると予想されています。レガシーインフラを持つ組織は、既存のシステムにシームレスに統合でき、高いレベルの制御とカスタマイズを維持できるオンプレミスソリューションを好む傾向があります。オンプレミスITOMツールは、レイテンシに敏感な環境でも優れたパフォーマンスを発揮するため、リアルタイム処理を必要とする業界に最適です。主に広範なITニーズを持つ大企業にとって、長期的な費用対効果はオンプレミスソリューションの需要をさらに後押しします。

北米は、クラウドコンピューティング、AI、ビッグデータ分析などの先進技術の採用が活発であることから、2023年にはIT運用管理(ITOM)ソフトウェア市場で最大の収益シェア40.2%を占め、市場を牽引しました。IBM Corporation、Microsoft、ServiceNowなどの大手ITOMソフトウェアプロバイダーの存在は、企業のニーズに応えるために絶えず革新を続けることで、同地域の優位性に大きく貢献しています。北米の多くの企業は、複雑なITインフラストラクチャを管理し、パフォーマンス、拡張性、セキュリティを確保するために、ITOMソリューションに多額の投資を行っています。さらに、この地域ではクラウドインフラが十分に確立され、クラウドサービスが広く採用されているため、ITOMソフトウェア、特にクラウドベースのソリューションに対する需要が高まっています。

米国のIT運用管理(ITOM)ソフトウェア市場は、予測期間にわたって大幅なCAGRで成長すると予想されています。これは、シリコンバレー、シアトル、ボストンといった主要なテクノロジーハブが存在し、ITOMソリューションにおけるイノベーションと競争力の向上を推進しているためです。電子カルテや遠隔医療などのデジタルイニシアティブに後押しされたヘルスケア業界の拡大により、複雑なシステムを管理し、コンプライアンスを確保するためのITOMソフトウェアの需要が高まっています。大量のトランザクション、システムの稼働率、および規制順守に対するITOMソリューションへの金融セクターの依存も、市場の大幅な成長を促進しています。さらに、米国の大企業の広範なITインフラストラクチャでは、効率的な管理と最適化のために堅牢なITOMソリューションが必要とされています。

欧州のIT運用管理(ITOM)ソフトウェア市場は、厳格なGDPRおよび現地のデータ保護規制への準拠の必要性に牽引され、予測期間中に大幅なCAGRで成長すると予想されています。これにより、データセキュリティとコンプライアンスのためのITOMソリューションへの投資が増加しています。デジタル主権とローカルクラウドインフラに焦点を当てた欧州のイニシアティブにより、ローカルおよびハイブリッドクラウド環境をサポートするITOMツールへの需要が高まっています。スマートシティプロジェクトの増加と都市インフラへの投資は、相互接続されたシステムを管理するための高度なITOMソリューションを必要とするため、市場の成長をさらに加速させています。

アジア太平洋地域のIT運用管理(ITOM)ソフトウェア市場は、予測期間中に大幅なCAGRで成長する見通しです。中国では、テクノロジーとインフラへの多額の投資がITOMソリューションの需要を牽引しており、インドの「デジタル・インディア」構想や日本の技術革新への注力が市場拡大をさらに後押ししています。また、韓国のスマートシティプロジェクト、オーストラリアのクラウド移行、東南アジアの成長するデジタル経済も、ITOMの採用増加に貢献しています。サイバーセキュリティの脅威の高まりと、アジア太平洋地域全体における堅調な経済成長により、高度なIT管理ツールが必要とされています。さらに、政府主導の取り組みや、同地域における中小企業の拡大により、ITOMソフトウェアベンダーにとって多くのビジネスチャンスが生まれています。

主要企業・市場シェア

業界の主要企業は、製品発表、拡大、合併・買収、契約、パートナーシップ、コラボレーションなどの戦略的組み合わせにより、市場での存在感を強化しています。これらのイニシアティブは、市場浸透を強化し、業界内での競争力を強化するための重要なツールとなります。例えば、2024年5月、安全で強力かつユーザーフレンドリーな可視化およびIT管理ソフトウェアの大手プロバイダーであるSolarWinds Worldwide, LLCは、IT運用に革命をもたらし、現代のデジタル環境の複雑さに対応できる技術専門家を育成するために、SolarWinds AIを導入しました。この生成型AIエンジンは、高度なAI技術の開発において、プライバシー、セキュリティ、信頼性の確保に重点的に取り組む、SolarWindsが新たに発表したAI by Designフレームワークを使用して開発されました。

以下は、IT運用管理ソフトウェア市場における主要企業です。これらの企業は、全体として最大の市場シェアを占め、業界のトレンドを決定しています。

BMC Software, Inc.

Cisco Systems, Inc.

Elasticsearch B.V.

Freshworks Inc.

IBM Corporation

Microsoft

ServiceNow

SolarWinds Worldwide, LLC.

Splunk Inc.

Zoho Corporation Pvt. Ltd.

2024年6月、Freshworks Inc.は、組織全体のITインフラストラクチャ全体にわたる資産の完全なリアルタイム可視化で知られる企業、Device42の買収を完了したと発表しました。 この買収は、より包括的なITソリューションの提供における大きな前進であり、組織がIT運用を強化し、より大きなビジネスの成功を達成することを可能にします

2023年5月、包括的なソフトウェアおよびクラウドテクノロジーソリューションのグローバルプロバイダーであるSoftwareOne AGは、ITおよび運用管理(ITOM)、ServiceNow、構成管理データベース(CMDB)、クラウドアドバイザリー、アプリケーションサービスを提供する著名なプロバイダーであるBeniva Consulting Group Inc.の買収に合意したことを発表しました。 この買収により、高度なプロセス自動化とサービス管理の専門知識が追加され、SoftwareOne AGの市場をリードするIT資産管理(ITAM)サービスが強化されます。

2023年3月、米国の多国籍情報技術企業であるHewlett Packard Enterprise Development LPは、IT運用管理(ITOM)企業であるOpsRamp, LLCの買収に関する最終合意に達しました。この買収は、パブリッククラウド、コロケーション、オンプレミス環境にまたがるマルチクラウドおよびマルチベンダーのIT環境の運用上の複雑性を軽減することを目的としています。

このレポートでは、世界全体、地域別、国別の収益成長を予測し、2017年から2030年までの各サブセグメントにおける最新の業界動向を分析しています。この調査では、Grand View Researchは、企業規模、業種、導入状況、地域に基づいて、世界のIT運用管理(ITOM)ソフトウェア市場レポートをセグメント化しています。

企業規模別展望(収益、2017年~2030年、単位:10億米ドル)

大企業

中小企業(SME)

業種別展望(収益、2017年~2030年、単位:10億米ドル)

BFSI

ヘルスケア

小売・Eコマース

IT・通信

エネルギー・公益事業

政府・公共部門

その他

導入の見通し(収益、2017年~2030年の10億米ドル単位)

クラウド

オンプレミス

地域別見通し(収益、2017年~2030年の10億米ドル単位)

北米

米国

カナダ

メキシコ

ヨーロッパ

英国

ドイツ

フランス

アジア太平洋

中国

インド

日本

オーストラリア

韓国

中南米

ブラジル

中東およびアフリカ

アラブ首長国連邦

南アフリカ

サウジアラビア

【目次】

第1章 方法論と範囲

1.1. 調査方法

1.2. 調査範囲と想定

1.3. 情報収集

1.3.1. 購入データベース

1.3.2. GVRの内部データベース

1.3.3. 二次情報源および第三者視点

1.3.4. 一次調査

1.4. 情報分析

1.4.1. データ分析モデル

1.5. 市場の形成とデータの視覚化

1.6. データの検証と公開

第2章 エグゼクティブサマリー

2.1. 市場の見通し

2.2. セグメントの見通し

2.3. 競合他社に関する洞察

第3章 市場変数、トレンド、および範囲

3.1. 市場の系譜

3.2. 業界のバリューチェーン分析

3.3. ITOMソフトウェア市場 – 市場力学

3.3.1. 市場推進要因の分析

3.3.1.1. IT環境の複雑化

3.3.1.2. クラウドの最適化と管理に対する需要の高まり

3.3.2. 市場抑制要因の分析

3.3.2.1. 初期コストの高さ

3.3.3. 業界の課題

3.3.4. 業界の機会

3.4. ビジネス環境ツールの分析:ITOMソフトウェア市場

3.4.1. ポーターのファイブフォース分析

3.4.1.1. 供給業者の交渉力

3.4.1.2. 購入業者の交渉力

3.4.1.3. 代替品の脅威

3.4.1.4. 新規参入の脅威

3.4.1.5. 競争上の競合

3.4.2. PESTLE分析

3.4.2.1. 政治情勢

3.4.2.2. 経済情勢

3.4.2.3. 社会情勢

3.4.2.4. 技術情勢

3.4.2.5. 環境情勢

3.4.2.6. 法律情勢

第4章 ITOMソフトウェア市場:企業規模別予測とトレンド分析ITOMソフトウェア市場:企業規模別:主な調査結果

4.1. ITOMソフトウェア市場:企業規模別動向分析、2023年および2030年

4.2. 大企業

4.2.1. 市場予測と予測、2017年~2030年(百万米ドル

4.3. 中小企業(SME

4.3.1. 市場予測と予測、2017年~2030年(百万米ドル

第5章 ITOMソフトウェア市場:垂直市場予測とトレンド分析 垂直市場別ITOMソフトウェア市場:主な調査結果

5.1. ITOMソフトウェア市場:垂直市場の動きの分析、2023年および2030年

5.2. BFSI

5.2.1. 市場予測と予測、2017年~2030年(百万米ドル

5.3. ヘルスケア

5.3.1. 市場予測と予測、2017年~2030年(百万米ドル)

5.4. 小売およびEコマース

5.4.1. 市場予測と予測、2017年~2030年(百万米ドル)

5.5. ITおよび通信

5.5.1. 市場予測と予測、2017年~2030年(百万米ドル)

5.6. エネルギーおよび公益事業

5.6.1. 市場予測と予測、2017年~2030年(百万米ドル)

5.7. 政府および公共部門

5.7.1. 市場予測と予測、2017年~2030年(百万米ドル)

5.8. その他

5.8.1. 市場予測と予測、2017年~2030年(百万米ドル)

第6章 ITOMソフトウェア市場:導入予測とトレンド分析ITOMソフトウェア市場:導入別:主な調査結果

6.1. ITOMソフトウェア市場:導入動向分析、2023年および2030年

6.2. クラウド

6.2.1. 市場予測と予測、2017年~2030年(百万米ドル)

6.3. オンプレミス

6.3.1. 市場予測と予測、2017年~2030年(百万米ドル)

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:GVR-4-68040-439-3