世界のK-12教育市場は2023年に2兆5000億米ドル、2030年までにCAGR 12.5%で成長すると予測

市場概要

世界のK-12教育市場規模は2023年に2兆5000億米ドルと評価され、2024年から2030年にかけては年平均成長率(CAGR)12.5%で成長すると予測されています。市場の成長は、ゲームベースの学習の採用が拡大していることが要因です。この学習法は、生徒の学習への関心と意欲を高めながら、個別化された学習体験を促進し、問題解決や批判的思考などの重要なスキルを育成します。さらに、個別指導やリアルタイムのフィードバックを可能にする人工知能や、仮想現実/拡張現実などの先進技術の統合により、没入感のある学習環境が生まれています。また、K-12教育への資金援助の増加、STEM教育、教授法や教育全体の質を高めることを目的とした教育改革の実施に重点を置いた政府主導の取り組みが世界的に増加しています。

EdTechソリューションは、生徒の学習に関する課題を克服し、生徒の自立性と自主性を高めるために、K-12教育においてますます採用されるようになっています。EdTechは、パーソナライズされた学習プラットフォーム、インタラクティブなツール、リアルタイムのフィードバックを通じて、K-12教育を変革し、課題に対処し、学習体験を向上させています。例えば、2021年11月に全米教育統計センター(NCES)が実施した調査では、公立学校の約35%が、テクノロジーが生徒の自主的なコース選択に役立っていると回答しました。また、40%の学校が生徒の学習がより活発になったと回答し、さらに27%の学校がテクノロジーが批判的思考能力の向上につながったと回答しました。

K-12教育への政府投資の増加は、市場成長の主な推進要因であり、教師、テクノロジー、教材のための追加リソースを学校に提供しています。この強化された資金調達は、インフラの改善、カリキュラム開発、教師の研修につながり、その結果、より多くの学生や家族が教育システムに惹きつけられることになります。政府は、幼児教育、STEM教育、職業訓練などの特定の分野に戦略的に資金を配分しており、市場内での専門的なサービスや製品に対する新たな需要を生み出しています。さらに、政府による資金援助の増加は、民間部門との提携を促すことも多く、教育テクノロジー企業、コンテンツ制作者、サービスプロバイダーなどの企業が、学校や学生の拡大するニーズに応える機会を提供しています。

市場成長段階は高く、市場成長のペースは加速しています。この市場は、急速な技術進歩による高度なイノベーションが特徴です。AI、AR/VR、パーソナライズされた学習プラットフォームなどのイノベーションの統合により、生徒にとってより魅力的で適応性の高い学習体験が促進されています。カリキュラムは、批判的思考、問題解決、デジタルリテラシーなどの必須スキルを優先するよう進化しており、生徒が将来の雇用に備えられるようになっています。しかし、反復練習による情報の暗記という従来のやり方を越えて、教育はプロジェクトベースの学習方法へとシフトしつつあり、より深い理解と創造性を育むために、実践的なプロジェクトや現実社会の問題解決を奨励しています。さらに、メンタルヘルスと社会性スキルの重要性に対する認識が高まり、学生たちの回復力、共感力、効果的なコミュニケーション能力を促進するプログラムの導入が進んでいます。

この市場は、教育出版社、カリキュラムプロバイダー、テクノロジー企業などの大手企業による合併・買収(M&A)活動が活発であるという特徴があります。大手企業は、新規顧客基盤、多様な製品ポートフォリオ、追加の流通チャネルの獲得により市場シェアを拡大する戦略を追求しています。教育テクノロジー(EdTech)の急増は、M&Aの重要な推進要因であり、企業は適応学習ツールや個別学習プログラムなどの革新的なテクノロジーを統合するために、小規模なEdTech新興企業を買収しています。

カリキュラム、教師の資格、生徒の成績に関する最低基準を設けることで標準化された品質を確保する規制は、K-12教育システムにおいて重要な役割を果たしています。これにより、地理的な位置や社会経済的背景に関わらず、すべての生徒に基本的な教育レベルを保証しています。さらに、規制は、特別なニーズを持つ生徒、少数言語話者、差別対策など、歴史的な不平等に対処する包括的な政策を推進することで、公平性とアクセスを確保しています。

K-12教育は、子供の成長に欠かせない役割を果たすものであり、これに直接代わるものはありません。K-12教育では、数学、言語芸術、科学、歴史などの主要科目の基礎知識とスキルを習得し、さまざまなキャリアパスに不可欠な批判的思考力と効果的なコミュニケーションスキルを養います。さらに、キャリアカウンセリングやガイダンスの提供、興味の探求の促進、将来の機会に関連するスキルの開発などにより、高等教育や労働市場への準備において重要な役割を果たしています。

特定の年齢層の学生に焦点を当てた限定的な顧客基盤であるため、エンドユーザーの集中は市場において重要な考慮事項です。学生の関心を惹きつけ、維持することは効果的な学習に不可欠であり、集中力を高めるための戦略は教育者や製品開発者にとって優先事項となっています。

高校(9-12年生)セグメントが市場を牽引し、2023年には収益シェアの47.7%を占めると予測されています。このセグメントの成長は、大学進学やキャリア準備への注目が高まっていることが要因であり、問題解決やコミュニケーションなどの重要なスキルを育成するプログラムへの需要が高まっています。教育テクノロジーツールを中心とした技術進歩の統合により、高校は個別学習と学力向上の最前線に位置づけられます。職業訓練プログラムやインターンシップなど、教育コースの多様化により幅広い層の学生が惹きつけられる一方、標準テストや大学入学試験へのプレッシャーから、試験対策サービスの需要が高まっています。さらに、高校教育への投資を行う政府の取り組みも、このセグメントの成長に貢献しています。

中学(6-8年生)セグメントは、予測期間において大幅な成長が見込まれています。質の高い教育に対する需要の高まりが、このセグメントの成長を牽引しています。親たちが、子供の学業達成において質の高い教育が果たす重要な役割をますます認識するようになっているためです。そのため、認知度の向上は、よく考えられた効果的な教育プログラムに対する需要の増加につながります。さらに、世界的にSTEM(科学、技術、工学、数学)教育が重視される傾向が強まっていることから、このセグメントは恩恵を受けており、早い段階で生徒にこれらの科目を教えることで、質の高いSTEMプログラムの育成に重要な役割を果たしています。したがって、質の高い教育とSTEM教育により、予測期間において中等教育セグメントは大幅に拡大すると考えられます。

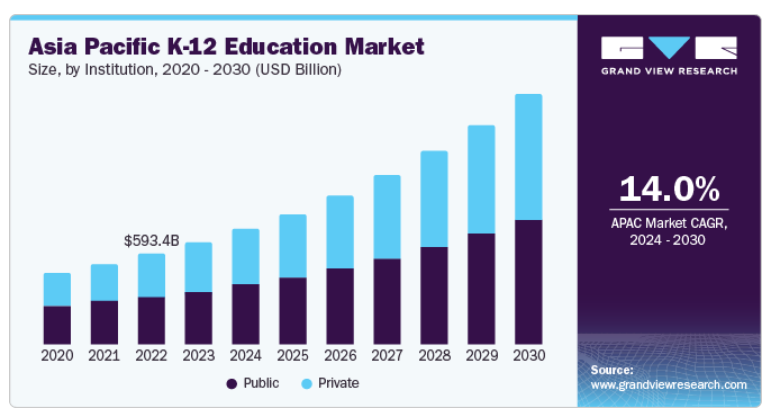

2023年には公立機関が最大の市場シェアを占めると予測されていますが、これは質の高い教育へのアクセスを普遍化することを目的とした政府主導のイニシアティブである「Sarva Shiksha Abhiyan(SSA)」や「Right to Education(RTE)法」が推進力となっています。公立学校への資金投入の増加により、インフラ、教員研修、教材が充実しました。公立学校は私立学校よりも低コストで教育を提供しており、特に農村部や低所得家庭に恩恵をもたらしています。さらに、公平性と包括性への重点化、標準化されたカリキュラム、品質管理対策が公立学校の成長に貢献しており、より専門的で有能な教員を育成するための教員研修プログラムへの政府投資がこれを支えています。

私立セクターは、公立学校以外の選択肢を求める親たちの質の高い教育への需要の高まりを追い風に、大幅な成長が見込まれています。少人数制のクラス、経験豊富な教師、カリキュラムを提供する私立学校は、子供の学業成績の向上を目指す親にとって魅力的です。 私立学校は個別学習を重視しており、各生徒のユニークなニーズや学習スタイルに対応するために、カリキュラムや教授法に柔軟性を持たせています。 さらに、課外活動や教育テクノロジーの統合に重点を置く私立部門が、市場における同部門の成長を促進しています。

2023年には、オフライン部門が最大の市場収益シェアを占めました。従来のオフラインの教室は、K-12年齢層の社会的・情緒的発達において重要な役割を果たしており、仲間との交流や人間関係の構築、実践的な学習体験を促進しています。従来の教室の構造に対する保護者の好み、オンラインの安全性に対する懸念、規制順守や認定に関連する課題が、オフラインセグメントの継続的な優位性に寄与しています。さらに、オフラインの学校の確立されたインフラや、オンラインコースを受講するための経済的障壁が、オフラインの教育モデルの優位性をさらに支えています。

オンラインセグメントは今後数年間で大幅な成長が見込まれています。インターネットの普及率と手頃な価格設定により、地理的・社会経済的な境界を越えて、オンライン学習プラットフォームへのアクセスが拡大しています。個別対応、利便性、柔軟性、多様なコースへのアクセスなど、オンライン学習の利点に対する保護者や教育者の認識が高まっていることも、需要を後押ししています。さらに、新型コロナウイルス(COVID-19)のパンデミックにより、従来の教室での授業に代わる現実的で望ましい選択肢として、オンライン教育への需要が加速しています。また、オンライン部門では、より幅広い専門コースが提供され、多様な学習スタイルに対応していることも、今後の成長に寄与すると考えられます。

北米は市場を独占し、2023年には36.5%のシェアを占めました。この地域は、教育における技術革新の最前線にあり、インタラクティブホワイトボードや適応学習ソフトウェアなどのデジタルツールやプラットフォームを積極的に統合しています。ベンチャーキャピタルや政府からの多額の資金援助により、EdTech企業への投資が促進され、イノベーションや多様な教育ソリューションが育まれています。インターネットの普及率とデジタルインフラが技術への幅広いアクセスを可能にし、オンライン学習の機会、リソースの共有、遠隔地での共同作業を促進しています。

アジア太平洋地域は、特にインドや中国などの国々における広大な人口と急速な成長を原動力として、予測期間中に最も速いCAGRを記録すると予想されています。人口の急増は、K-12教育に重点を置いたあらゆるレベルでの教育機会の需要を後押ししています。この地域では、インターネットとモバイルデバイスの普及率が上昇しており、新型コロナウイルス(COVID-19)のパンデミックの影響によりその傾向が加速しています。その結果、K-12教育において費用対効果が高く、利用しやすいeラーニングソリューションが広く採用されるようになりました。さらに、カリキュラムの近代化、教員研修プログラム、デジタルインフラ開発などの取り組みを通じて、K-12教育の改善に積極的に投資するアジア諸国の政府も複数あり、K-12教育市場の成長をさらに後押ししています。

主要企業・市場シェア

市場で事業展開している主要企業の一部には、BYJU’S、マイクロソフトコーポレーション、アドビシステムズ、ピアソン、サムスン電子などが含まれます。

BYJU’Sは主にモバイルアプリを通じて事業を展開しており、学生の学習段階に応じた特定の教育コンテンツを提供しています。BYJU’SはThink and Learn Private Ltd.のブランド名として機能しています。同社の主な製品には、1年生から12年生(小学校1年生から高校3年生)の学生向けの教育コンテンツが含まれています。

世界的なテクノロジープロバイダーであるマイクロソフト社は、市場に大きな存在感を示しており、学習体験の向上に特化した幅広い製品やソリューションを提供しています。同社は、Microsoft 365、Teams、OneNote Class Notebook などの教育に特化したツールやアプリケーションの包括的なスイートを提供しています。これらのツールは、学生と教育者間の協調学習、コンテンツ作成、コミュニケーションを促進します。

NearpeerとCoding with Kidsは、市場に新たに参入した企業です。

Nearpeerは、パキスタンと中東において、手頃な価格で高品質なオンラインコースの提供に重点的に取り組んでいます。同社は、さまざまな試験対策コース、スキルベースのコース、高校および中等教育カリキュラムを提供しています。

Coding with Kidsは、5歳から18歳までの子供やティーンエイジャーを対象としたコーディングアカデミーで、オンラインと対面式の両方の教育プログラムを米国各地で提供しています。

主なK-12教育関連企業:

オラクル

ピアソン

サムスン電子

アドビ

マイクロソフト

D2Lコーポレーション

IBMコーポレーション

マグロウヒル

デル

BYJU’S

2023年11月、アラブ首長国連邦の不動産開発会社アラダは、民間教育プロバイダーであるイノベンチャーズ・エデュケーションと提携し、シャルジャにK-12のインターナショナルスクールを開校しました。この学校は、2,000人の生徒を受け入れることを目的としており、アメリカン・バカロレア(AP)とインターナショナル・バカロレア(IB)の両方のカリキュラムを提供します。

2023年11月、インドのCISCE、CBSE、CAIE認定校であるVIBGYORグループ・オブ・スクールズは、バラダ銀行と提携し、従業員の子供たちにK-12教育の特典を提供しました。この提携により、インド国内のVIBGYOR全36校の対象となる生徒の入学手続きが簡素化され、バラダ銀行の従業員は子供たちに質の高い教育を受けさせることが容易になりました。

2023年9月、アドビ社はインド連邦教育省と提携し、K-12の全学校を対象にAdobe Express Premiumへの無料アクセスを提供しました。このプラットフォームは、学生の創造性とデジタルスキルを向上させ、さまざまなキャリアに備えることを可能にします。また、教育者が動的な学習教材を作成できるようにすることで、教育の質を高め、スキルアップのための専門能力開発の機会を提供します。

このレポートでは、2017年から2030年までの各サブセグメントにおける最新の業界トレンドの分析と、世界、地域、国レベルでの収益成長予測を提供しています。この調査では、Grand View Researchは、用途、機関、配信モード、地域に基づいて、世界のK-12教育市場レポートをセグメント化しています。

用途別展望(収益、米ドル十億、2017年~2030年)

小学校(K-5

中学校(6-8

高校(9-12

教育機関別展望(収益、2017年~2030年の米ドル単位の十億ドル)

公立

私立

配信形態別展望(収益、2017年~2030年の米ドル単位の十億ドル)

オンライン

オフライン

地域別市場予測(収益、2017年~2030年、単位:10億米ドル)

北米

米国

カナダ

欧州

英国

ドイツ

フランス

アジア太平洋

中国

日本

インド

韓国

オーストラリア

ニュージーランド

中南米

ブラジル

メキシコ

中東・アフリカ

サウジアラビア王国

アラブ首長国連邦

南アフリカ

【目次】

第1章 調査手法および範囲

1.1. 市場区分および範囲

1.2. 市場定義

1.3. 調査手法

1.3.1. 情報収集

1.3.2. 情報またはデータ分析

1.3.3. 市場の策定およびデータ可視化

1.3.4. データの検証および公開

1.4. 調査範囲および前提条件

1.4.1. データソースの一覧

第2章 エグゼクティブサマリー

2.1. 市場の見通し

2.2. セグメントの見通し

2.3. 競合に関する洞察

第3章 K-12教育市場の変数、トレンド、および範囲

3.1. 市場の紹介/系譜の見通し

3.2. 市場規模と成長見通し(10億米ドル)

3.3. 業界バリューチェーン分析

3.4. 市場力学

3.4.1. 市場推進要因の分析

3.4.1.1. 個別学習アプローチへの重点の増加

3.4.1.2. 学術および非学術の両部門におけるEdTechソリューションの利用の増加

3.4.2. 市場抑制要因の分析

3.4.2.1. データプライバシーの懸念

3.4.3. 業界の機会

3.4.4. 業界の課題

3.5. K-12教育市場分析ツール

3.5.1. ポーターのファイブフォース分析

3.5.1.1. 供給業者の交渉力

3.5.1.2. 購入者の交渉力

3.5.1.3. 代替品の脅威

3.5.1.4. 新規参入者からの脅威

3.5.1.5. 競合他社との競争

3.5.2. PESTEL分析

3.5.2.1. 政治情勢

3.5.2.2. 経済および社会情勢

3.5.2.3. 技術情勢

3.5.2.4. 環境情勢

3.5.2.5. 法律情勢

第4章 K-12教育市場:アプリケーションの推定とトレンド分析

4.1. セグメントダッシュボード

4.2. K-12教育市場:アプリケーションの推移分析、2023年および2030年の10億米ドル

4.3. 小学校(K-5

4.3.1. 小学校(K-5)市場の収益予測と予測、2017年~2030年(10億米ドル

4.4. 中学校(6-8

4.4.1. 中学校(6-8)市場の収益予測、2017年~2030年(単位:10億米ドル)

4.5. 高等学校(9-12)

4.5.1. 高等学校(9-12)市場の収益予測、2017年~2030年(単位:10億米ドル)

第5章 K-12教育市場:機関別予測と傾向分析

5.1. セグメントダッシュボード

5.2. K-12教育市場:機関別推移分析、2023年および2030年の売上高(単位:10億米ドル)

5.3. 公立

5.3.1. ディープラーニング市場の売上高予測と予測、2017年~2030年(単位:10億米ドル)

5.4. 私立

5.4.1. 機械学習市場の収益予測と予測、2017年~2030年(10億米ドル)

第6章 K-12教育市場:配信形態の予測と傾向分析

6.1. セグメントダッシュボード

6.2. K-12教育市場:配信形態の推移分析、2023年と2030年(10億米ドル

6.3. オンライン

6.3.1. オンライン市場の収益予測と予測、2017年~2030年(10億米ドル)

6.4. オフライン

6.4.1. オフライン市場の収益予測と予測、2017年~2030年(10億米ドル)

第7章 K-12教育市場:地域別予測と傾向分析

7.1. K-12教育市場シェア:地域別、2023年および2030年、10億米ドル

7.2. 北米

7.2.1. 北米K-12教育市場予測および予測、2017年~2030年(10億米ドル

7.2.2. 米国

7.2.2.1. 米国 K-12 教育市場の推定および予測、2017年~2030年(単位:10億米ドル)

7.2.3. カナダ

7.2.3.1. カナダ K-12 教育市場の推定および予測、2017年~2030年(単位:10億米ドル)

7.3. ヨーロッパ

7.3.1. 欧州 K-12 教育市場の見込みと予測、2017年~2030年(単位:10億米ドル)

7.3.2. 英国

7.3.2.1. 英国 K-12 教育市場の見込みと予測、2017年~2030年(単位:10億米ドル)

7.3.3. ドイツ

7.3.3.1. ドイツの幼稚園から高校までの教育市場の推定および予測、2017年~2030年(10億米ドル)

7.3.4. フランス

7.3.4.1. フランスの幼稚園から高校までの教育市場の推定および予測、2017年~2030年(10億米ドル)

7.4. アジア太平洋地域

7.4.1. アジア太平洋地域 K-12 教育市場の推定と予測、2017年~2030年(10億米ドル)

7.4.2. 中国

7.4.2.1. 中国 K-12 教育市場の推定と予測、2017年~2030年(10億米ドル)

7.4.3. 日本

7.4.3.1. 日本の幼稚園から高校3年生までの教育市場の推定および予測、2017年~2030年(単位:10億米ドル)

7.4.4. インド

7.4.4.1. インドの幼稚園から高校3年生までの教育市場の推定および予測、2017年~2030年(単位:10億米ドル)

7.4.5. 韓国

7.4.5.1. 韓国 K-12 教育市場の推定と予測、2017年~2030年(10億米ドル)

7.4.6. オーストラリア

7.4.6.1. オーストラリア K-12 教育市場の推定と予測、2017年~2030年(10億米ドル)

7.4.7. ニュージーランド

7.4.7.1. ニュージーランドのK-12教育市場の見込みと予測、2017年~2030年(10億米ドル)

7.5. ラテンアメリカ

7.5.1. ラテンアメリカのK-12教育市場の見込みと予測、2017年~2030年(10億米ドル)

7.5.2. ブラジル

7.5.2.1. ブラジル K-12 教育市場の推定および予測、2017年~2030年(10億米ドル)

7.5.3. メキシコ

7.5.3.1. メキシコ K-12 教育市場の推定および予測、2017年~2030年(10億米ドル)

7.6. 中東およびアフリカ

7.6.1. 中東およびアフリカの K-12 教育市場の見込みと予測、2017年~2030年(10億米ドル)

7.6.2. サウジアラビア王国

7.6.2.1. サウジアラビア王国の K-12 教育市場の見込みと予測、2017年~2030年(10億米ドル)

7.6.3. アラブ首長国連邦

7.6.3.1. アラブ首長国連邦 K-12 教育市場の見積もりおよび予測、2017年~2030年(10億米ドル)

7.6.4. 南アフリカ

7.6.4.1. 南アフリカ K-12 教育市場の見積もりおよび予測、2017年~2030年(10億米ドル)

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:GVR-4-68040-186-0