世界の腹腔鏡下虫垂切除術市場(2024 – 2030):製品別、技術別、エンドユーザー別、地域別分析レポート

市場概要

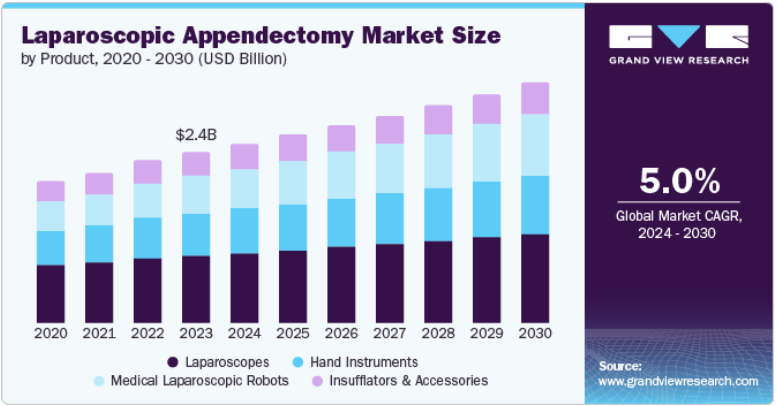

腹腔鏡下虫垂切除術の世界市場規模は2023年に24億2000万米ドルと評価され、2024年から2030年にかけて年平均成長率5.0%で成長すると予測されています。この成長の原動力は、虫垂炎の有病率の上昇、低侵襲手術技術の進歩、政府の支援策、世界的な医療費の増加です。国立医薬品図書館が2024年2月に発表した研究によると、虫垂炎は小児の腹部手術の主な原因であり、世界的に主要な腹部外科救急疾患です。米国だけでも、虫垂炎に関連する病院への受診が年間約30万件報告されており、効果的な外科的解決策に対する大きな需要が浮き彫りになっています。

虫垂の炎症を特徴とする虫垂炎は、しばしば外科的介入を必要とする一般的な疾患です。腹腔鏡下虫垂切除術は、従来の開腹手術に比べて回復時間が短縮され、合併症が少ない低侵襲アプローチであるため、望ましい治療法としてますます認識されるようになっています。世界的に最も一般的な腹部外科的救急疾患である虫垂炎は、イレウス、腹膜炎、膿瘍形成、さらには死亡を含む重篤な合併症を引き起こす可能性があり、これらすべてが医療システムに多大なコストを課しています。米国国立衛生研究所が2023年2月に発表した研究によると、虫垂炎は年間10万人当たり約233人が罹患し、生涯発症リスクは6.7%~8.6%と推定されています。

この高い罹患率は、効果的な治療オプションの重要な必要性を強調し、患者の転帰と手術効率を向上させる腹腔鏡下手術への嗜好の高まりの一因となっています。国立医薬品図書館の調査によると、有病率は若年層で特に高く、10歳から30歳の間で最も高くなっています。このような有病率の増加は、従来の開腹手術に比べて侵襲性が低く、回復に要する時間が短く、合併症のリスクを低減できる腹腔鏡下虫垂切除術の需要増加に直接寄与しています。

手術器具や手技の技術的進歩は、腹腔鏡下虫垂切除術市場を大きく後押ししています。高精細カメラ、強化された腹腔鏡ツール、Intuitive Surgical社のda Vinci Surgical Systemのようなロボット支援システムなどの技術革新は、これらの手順の精度、制御、安全性を向上させています。ロボット支援腹腔鏡手術は、外科医の複雑な手順を簡素化し、従来の方法の学習上の課題を克服し、自信を高めます。この技術は、開腹手術に比べて術後の痛みが少なく、回復が早く、傷跡が最小限に抑えられるなど、患者の転帰に大きな改善をもたらします。これらの高度なシステムによる視覚化と精度の向上により、組織損傷が減少し、全体的な手術効率が向上します。

腹腔鏡下虫垂切除術の市場は、SILS(Single-Incision Laparoscopic Surgery:単侵襲腹腔鏡手術)やNOTES(Natural Orifice Transluminal Endoscopic Surgery:自然開口部経管的内視鏡手術)といった低侵襲手術技術の進歩により、患者の外傷を軽減し、回復時間を改善する重要な技術革新によって牽引されています。センハンス・サージカル・システムのようなシステムは、触覚フィードバックや視線追跡などの機能を備え、手術の精度を高めます。使い捨て器具の導入により、特に発展途上地域では、こうした手術がより身近で費用対効果の高いものとなっています。継続的な研究開発と規制当局の承認が技術革新をさらに推進し、患者の転帰を改善し、市場規模を拡大しています。

腹腔鏡下虫垂切除術業界では、技術力の強化と市場でのプレゼンス拡大を目指す企業によるM&Aが盛んに行われています。大手ヘルスケア企業は、製品ラインを強化し、競争上の優位性を得るために、低侵襲技術に特化した中小企業を買収しています。例えば、2024年6月、Asensus Surgical, Inc.は、世界的な医療技術企業であるKARL STORZ SE & Co. KGとの合併を発表しました。M&Aは、各社の地位を固め、技術革新を促進し、腹腔鏡手術が普及している新市場を開拓することを目的としているため、今後も続くと予想されます。

この市場では、手術器具や手技の安全性と有効性を確保するための規制の枠組みが不可欠です。米国では、FDAが機器承認のために厳格な試験と安全性データを要求しています。同様に、欧州連合(EU)の医療機器規制(MDR)は2021年5月から施行され、機器基準のハードルを引き上げ、コストと複雑さの増加にもかかわらず、最先端の技術のみが市場に出回るようにしています。新興市場は、グローバル企業の参入を促進し、製品認可を合理化する国際標準に合わせつつあります。このような世界的な規制の調和により、技術革新が促進され、高度な腹腔鏡技術へのアクセスが向上すると期待されています。

市場は特にアジア太平洋、ラテンアメリカ、中東で急速に拡大しています。APACでは、中国、インド、日本などの国々が、医療費の増加、虫垂炎の発生率の増加、高度な外科手術へのアクセスの向上により成長を牽引しています。中南米と中東は、医療投資の増加と民間医療セクターの拡大により、重要な市場として浮上しています。一方、北米とヨーロッパは、最先端技術の採用と高い医療水準の維持に注力しています。このような世界的な拡大は、外科医養成プログラムの利用可能性の拡大や、低侵襲技術の広範な採用による世界的なアクセス性の向上によってさらに支えられています。

2023年には、低侵襲手術の普及と腹腔鏡技術の進歩により、腹腔鏡セグメントが39.7%のシェアを占め、市場を席巻しました。従来の開腹手術よりも腹腔鏡下虫垂切除術へのシフトは、術後の痛みの軽減、入院期間の短縮、回復時間の短縮などの利点が後押ししています。高解像度のリアルタイム画像を提供する腹腔鏡は、これらの利点のために非常に重要です。2023年6月に国立医学図書館が発表した研究では、虫垂炎の治療法として腹腔鏡下虫垂切除術が現在推奨されていることが強調されています。高解像度カメラや3D画像などの技術革新は、手術の精度と可視化を向上させることで、市場における腹腔鏡の優位性をさらに強固なものにしています。

医療用腹腔鏡ロボット分野は、ロボット技術の進歩、ロボット支援に対する外科医の嗜好の高まり、および精度の向上と回復時間の短縮という実証済みの利点に後押しされ、市場内でCAGR 7.5%と最も急速に成長しています。ロボットシステムは、外科医に手術部位の3D高精細ビューを提供し、人間の手の動きを模倣できる器具とともに、より広い範囲と安定性を提供します。複雑な腹腔鏡手術に伴う学習曲線を減少させるロボットシステムの能力は、特に魅力的です。これは、ダ・ヴィンチ・システムの製造元であるIntuitive Surgical社のデータからも裏付けられています。同社の報告によると、ロボット手術の年間実施件数は着実に増加しており、2021年には全世界で1,000万件以上に達する見込みです。

マルチポート腹腔鏡検査セグメントは、2023年に43.6%の最大の収益シェアを占めました。マルチポート腹腔鏡手術は、その有効性と安全性が実証されているため、盲腸切除術を含む低侵襲手術の標準的なアプローチとして長い間使用されてきました。この手技は通常、3~4カ所の小さな切開創から手術器具とカメラを挿入するもので、外科医に手術部位の包括的な視野を提供すると同時に、正確な動作を可能にします。このアプローチは、開腹手術と比較して、手術へのアクセスと最小限の侵襲性のバランスがとれており、合併症が少なく、術後の痛みが軽減され、回復時間が短縮されるため、世界中の病院や手術センターで広く採用されています。

ロボット支援手術は、ロボット手術システムの継続的な技術進歩により、予測期間中に最高のCAGR 5.5%を達成すると予測されています。強化された3D視覚化、精度の向上、人工知能(AI)の統合などの技術革新により、ロボットシステムの機能と信頼性が大幅に向上しています。医療提供者は、患者の転帰を改善する利点が実証されたことから、ロボット支援手術の採用を増やしています。ロボットシステムは、複雑な手術をより正確に行う外科医の能力を高め、術後合併症の減少、入院期間の短縮、回復時間の短縮につながります。米国病院協会の報告によると、米国でロボット手術を提供する病院の数は過去10年間で大幅に増加し、現在では1,500を超える病院がロボットシステムを導入しています。このような普及の背景には、侵襲の少ない手術を求める患者の要望と、これらのシステムがもたらす臨床的利点があります。

2023年には、病院部門が腹腔鏡下虫垂切除術の市場を支配し、61.4%という大幅な収益シェアを獲得しました。この主導的地位は主に、患者数の多さ、高度なインフラ、熟練した外科医の利用可能性、病院が提供する包括的なケアに起因しています。病院は、虫垂切除術を含む緊急手術や複雑な手術の主要なセンターであり、しばしば即時の医療介入が必要です。虫垂炎の罹患率は世界人口の約7.0%と高く、虫垂切除術を必要とする患者は後を絶ちません。巨大な三次医療センターである病院は、このような大量の患者を処理するのに十分な設備が整っており、患者や紹介医にとって好ましい選択肢となっています。病院が提供する、術前評価、手術、術後の回復を含む包括的なケアは、患者が継続的かつ統合的なケアを受けられることを保証し、それは成功した結果を得るために極めて重要です。

外来手術センター(ASC)や専門クリニックなどのその他の分野は、予測期間中に5.7%という最も高いCAGRを達成すると予想されています。これらのセンターは通常、病院と比較して間接費が低いため、腹腔鏡下虫垂切除術などの手術に競争力のある価格設定が可能です。このコスト優位性は、特に患者や保険会社、政府医療プログラムなどの支払者にとって魅力的です。さらに、ASCは患者にとってより便利な選択肢を提供し、迅速なスケジューリング、待ち時間の短縮、回復の早さを実現します。Ambulatory Surgery Center Association (ASCA)の調査によると、ASCで行われる手術は病院で行われる手術よりも45.0%〜60.0%安価であり、これがASCへのシフトを後押ししています。

北米の腹腔鏡下虫垂切除術市場は、2023年に37.7%の最大シェアを占めました。この堅調な成長は、この地域の虫垂炎の高い有病率と洗練された医療インフラが原動力となっています。患者数が多いため、低侵襲で回復が早い腹腔鏡下手術の需要が高まっています。この成長は、手術結果と効率を向上させる高解像度腹腔鏡カメラやロボット支援システムなどの継続的な技術進歩によってさらに支えられています。

米国の腹腔鏡下虫垂切除術市場は、年間30万件以上の虫垂切除術が実施されるなど、その先進的な技術環境とかなりの手術件数で際立っています。このように手術件数が多いため、最先端の手術ソリューションに対する需要が高まっています。米国の医療制度は低侵襲技術に重点を置いており、メディケアや民間保険会社からの有利な償還政策と相まって、腹腔鏡下虫垂切除術の普及を促進しています。さらに、米国における虫垂炎の発症率は人口10万人当たり年間82~111人で、生涯リスクは6.7%に達するため、効果的かつ効率的な外科的介入の必要性がさらに高まっています。

欧州の腹腔鏡下虫垂切除術市場は、医療投資の増加と低侵襲手術技術の進歩に後押しされ、大きな成長を遂げています。国立医薬品図書館(National Library of Medicines)によると、虫垂炎は欧州の人口の約7~12%が罹患しており、腹腔鏡手術に対する大きな需要を生み出しています。市場は、腹腔鏡機器の安全性と品質を保証する欧州医薬品庁(EMA)の有利な規制によって支えられています。

英国の腹腔鏡下虫垂切除術市場は、低侵襲手術への幅広いアクセスを提供する国民保健サービス(NHS)が後押ししています。NHSは先端技術の統合と患者の転帰の向上に重点を置いているため、腹腔鏡下虫垂切除術は虫垂炎の治療において好ましい選択肢となっています。NCBIによると、急性虫垂炎は最も一般的な腹部外科的緊急疾患であり、英国では年間約50,000件の腹腔鏡下虫垂切除術が行われています。

ドイツの腹腔鏡下虫垂切除術市場は、強固な医療制度と高度な手術技術への多額の投資により繁栄しています。ヨーロッパで虫垂炎の発生率が最も高い国のひとつであるドイツは、最先端の腹腔鏡システムやロボットシステムを備えた病院や手術センターの総合的なネットワークを誇っています。連邦医薬品医療機器研究所(BfArM)は厳しい規制基準を実施し、腹腔鏡手術の安全性と有効性を確保し、この分野におけるドイツのリーダーシップを強化しています。

アジア太平洋地域の腹腔鏡下虫垂切除術市場は、医療投資の増加と低侵襲手術に対する意識の高まりにより急速に拡大しています。人口が多く、医療インフラが整備されつつある中国やインドなどの国々では、腹腔鏡下虫垂切除術が大幅に増加しています。虫垂炎の有病率の高さと高度な手術手技へのシフトが市場を牽引しています。

インドの腹腔鏡下虫垂切除術市場は、医療アクセスの向上と手術技術の進歩に後押しされ、急成長を遂げています。虫垂炎の有病率の高さと低侵襲手術への嗜好の高まりが、腹腔鏡手術の需要を促進しています。国家保健政策などのインド政府のイニシアチブは、医療インフラを強化し、高度な治療へのより良いアクセスを提供することを目指しています。

オーストラリアの腹腔鏡下虫垂切除術市場は、最先端の手術手技と卓越した医療水準を重視していることが特徴です。虫垂炎の罹患率が高く、低侵襲なアプローチを好む傾向が強いことから、オーストラリアの医療制度は腹腔鏡下虫垂切除術の使用を積極的に推進しています。この市場は、医療機器の安全性と有効性を確保するために厳格な規制を行うTGA(Therapeutic Goods Administration)によっても支えられています。この包括的な規制監督により、腹腔鏡技術の信頼性が高まり、オーストラリアは先進外科医療の最前線に位置しています。

ラテンアメリカの腹腔鏡下虫垂切除術市場は、医療インフラへの投資の増加と低侵襲手術への嗜好の高まりにより拡大しています。虫垂炎の有病率の上昇と高度な手術オプションに対する需要が市場成長の原動力となっています。公衆衛生プログラムの拡大や医療施設への資金提供の増加など、医療アクセスと外科治療の質の向上を目指す政府の取り組みが、この地域の市場成長を支えています。

ブラジルの腹腔鏡下虫垂切除術市場は、虫垂炎の有病率の高さと高度な手術技術へのアクセスの増加によって牽引されています。ブラジルの医療インフラの成長は、公立・私立病院への多額の投資により、腹腔鏡手術の導入をサポートしています。ブラジルは、医療機器の安全性と有効性を保証する国家衛生監視局(ANVISA)が監督する良好な規制環境の恩恵を受けています。

中東・アフリカの腹腔鏡下虫垂切除術市場は、医療投資の増加と低侵襲手術手技へのシフトの高まりにより大きく拡大しています。虫垂炎の流行と高度な外科手術に対する需要の高まりが市場成長の原動力となっています。

サウジアラビアの腹腔鏡下虫垂切除術市場は、医療インフラの進歩や低侵襲技術重視の高まりにより急速な成長を遂げています。虫垂炎の罹患率の高さと、医療の質向上に対する政府の取り組みが、腹腔鏡下手術の需要を後押ししています。サウジアラビアのビジョン2030イニシアチブは、医療サービスの向上と先進治療へのアクセス拡大に重点を置いており、市場の成長をさらに後押ししています。Cureus, Journal of Medical Scienceに掲載された2023年10月の調査によると、サウジアラビアの人口の72.2%が急性虫垂炎とその合併症について認識しており、これは一般市民の知識の増加と高度な手術オプションへの支持を反映しています。

主要企業・市場シェア

腹腔鏡下虫垂切除術市場は、複数の大手製薬会社によって支配されており、その合計が大きな市場シェアを占めています。これらの大手製薬企業は、広範な研究開発活動を通じて地位を確立し、その結果、革新的な治療オプションを導入しました。また、戦略的提携、合併、買収を通じて製品ポートフォリオを拡大しました。

腹腔鏡下虫垂切除術市場における主要企業は以下の通り。これらの企業は合計で最大の市場シェアを占め、業界の動向を左右しています。

Intuitive Surgical.

Medtronic plc

Johnson & Johnson

Stryker Corporation

Olympus Corporation

Conmed Corporation

B. Braun SE

Richard Wolf GmbH

Karl Storz SE & Co. KG

2023年2月、Asensus Surgical, Inc.とKARL STORZ VentureONE Pte. Ltd.との間で、先進的な内視鏡および腹腔鏡ビジョンシステムに関する協業に関する覚書(MoU)を締結しました。この戦略的パートナーシップは、両社の専門知識を活用し、低侵襲手術における最先端技術の開発と統合を強化することを目的としています。

製品展望(売上高、百万米ドル、2018年~2030年)

医療用腹腔鏡ロボット

腹腔鏡

ハンド器具

鉗子および付属品

技術展望(売上高、百万米ドル、2018年~2030年)

シングルポート腹腔鏡

マルチポート腹腔鏡

ロボット支援手術

エンドユースの展望(売上高、百万米ドル、2018年~2030年)

病院

診療所

その他

地域別展望(売上高、百万米ドル、2018年~2030年)

北米

米国

カナダ

メキシコ

欧州

ドイツ

英国

フランス

イタリア

スペイン

デンマーク

スウェーデン

ノルウェー

アジア太平洋

中国

日本

インド

韓国

オーストラリア

タイ

ラテンアメリカ

ブラジル

アルゼンチン

中東・アフリカ (MEA)

南アフリカ

サウジアラビア

アラブ首長国連邦

クウェート

【目次】

第1章. 方法論とスコープ

1.1. 市場セグメンテーションとスコープ

1.2. セグメントの定義

1.2.1. 製品

1.2.2. 技術

1.2.3. 最終用途

1.2.4. 地域範囲

1.2.5. 推定と予測のタイムライン

1.3. 調査方法

1.4. 情報調達

1.4.1. 購入データベース

1.4.2. GVRの内部データベース

1.4.3. 二次情報源

1.4.4. 一次調査

1.4.5. 一次調査の詳細

1.4.5.1. 北米での一次インタビューデータ

1.4.5.2. 欧州での一次インタビューデータ

1.4.5.3. アジア太平洋地域の一次インタビューデータ

1.4.5.4. 中南米における一次インタビューデータ

1.4.5.5. MEAにおける一次インタビューデータ

1.5. 情報・データ分析

1.5.1. データ分析モデル

1.6. 市場形成と検証

1.7. モデルの詳細

1.7.1. 商品フロー分析(モデル1)

1.7.2. アプローチ1:商品フローアプローチ

1.8. 二次資料リスト

1.9. 一次資料リスト

1.10. 目的

第2章. 要旨

2.1. 市場の展望

2.2. セグメントの展望

2.2.1. 製品の展望

2.2.2. テクノロジー

2.2.3. 最終用途

2.2.4. 地域展望

2.3. 競合他社の洞察

第3章. 腹腔鏡下虫垂切除術市場の変数、動向、スコープ

3.1. 市場系統の展望

3.1.1. 親市場の展望

3.1.2. 関連・付随市場の展望

3.2. 市場ダイナミクス

3.2.1. 市場ドライバー分析

3.2.1.1. 虫垂炎の高い有病率

3.2.1.2. 技術の進歩

3.2.1.3. 低侵襲手術への嗜好の高まり

3.2.2. 市場阻害要因分析

3.2.2.1. 先端技術のコスト高

3.2.2.2. 合併症のリスク

3.3. 腹腔鏡下虫垂切除術市場分析ツール

3.3.1. 産業分析-ポーターの分析

3.3.1.1. サプライヤーの力

3.3.1.2. 買い手の力

3.3.1.3. 代替の脅威

3.3.1.4. 新規参入の脅威

3.3.1.5. 競争上のライバル

3.3.2. PESTEL分析

3.3.2.1. 政治情勢

3.3.2.2. 技術的ランドスケープ

3.3.2.3. 経済情勢

第4章. 腹腔鏡下虫垂切除術市場 製品の推定と動向分析

4.1. 腹腔鏡下虫垂切除術の世界市場 製品ダッシュボード

4.2. 腹腔鏡下虫垂切除術の世界市場 製品動向分析

4.3. 腹腔鏡下虫垂切除術の世界市場:製品別、売上高

4.4. 医療用腹腔鏡ロボット

4.4.1. 医療用腹腔鏡ロボット市場の2018年から2030年までの推定と予測(USD Million)

4.5. 腹腔鏡

4.5.1. 腹腔鏡市場の2018~2030年の推定と予測(USD Million)

4.6. 手用器具

4.6.1. 手用器具市場の2018~2030年の推定と予測 (百万米ドル)

4.7. 人工肛門および付属品

4.7.1. 吸入器・付属品市場の2018~2030年の推定と予測(USD Million)

第5章. 腹腔鏡下虫垂切除術市場 技術推計と動向分析

5.1. 腹腔鏡下虫垂切除術の世界市場 技術ダッシュボード

5.2. 腹腔鏡下虫垂切除術の世界市場 技術動向分析

5.3. 腹腔鏡下虫垂切除術の世界市場予測:技術別、収益(USD Million)

5.4. シングルポート腹腔鏡

5.4.1. シングルポート腹腔鏡検査市場の2018年~2030年の推定と予測(USD Million)

5.5. マルチポート腹腔鏡検査

5.5.1. マルチポート腹腔鏡検査市場の2018~2030年の推定と予測(USD Million)

5.6. ロボット支援手術

5.6.1. ロボット支援手術市場の2018~2030年の推定と予測(USD Million)

第6章. 腹腔鏡下虫垂切除術市場 最終用途の推定と動向分析

6.1. 腹腔鏡下虫垂切除術の世界市場 エンドユースダッシュボード

6.2. 腹腔鏡下虫垂切除術の世界市場 最終用途の動向分析

6.3. 腹腔鏡下虫垂切除術の世界市場予測:エンドユーザー別売上高(百万米ドル)

6.4. 病院

6.4.1. 2018年から2030年までの病院市場の推定と予測(USD Million)

6.5. 診療所

6.5.1. 診療所市場の2018~2030年の推定と予測(USD Million)

6.6. その他

6.6.1. その他市場の2018~2030年の推定と予測(USD Million)

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:GVR-4-68040-445-3

- がん免疫療法:技術、世界市場

- 浸透プライマー市場:グローバル予測2025年-2031年

- ゲーミングアクセサリ市場レポート:コンポーネント別(ヘッドセット、マウス、コントローラ、キーボード、その他)、デバイスタイプ別(PC、ゲーミングコンソール)、接続タイプ別(有線、無線)、販売チャネル別(オンライン、オフライン)、地域別 2024-2032

- 乳がん画像診断の世界市場(2025-2033):市場規模、シェア、動向分析

- テトラメチルビスアニリンFの世界市場

- 世界のコイルコーティング剤市場(2026年~2033年):樹脂別(ポリエステル、フッ素樹脂、シリコーン化ポリエステル(SMP))、用途別(鋼材、アルミニウム、カプセル)、最終用途別(建築&建設)、地域別

- 体積ビデオの世界市場規模調査、体積キャプチャ別(ハードウェア、ソフトウェア、サービス)、コンテンツ配信別、用途別(スポーツ、イベント&エンターテイメント、医療、教育&トレーニング、サイネージ&広告)、地域別予測 2022-2032

- 音波水位計の世界市場2025:メーカー別、地域別、タイプ・用途別

- 水素化ホウ素ナトリウムの中国市場:粉末タイプ、溶液タイプ、顆粒タイプ、ペレットタイプ

- 世界の血糖値センサー市場

- エチレン-d4-ジアミン二塩酸塩(CAS 34334-71-9)の世界市場2019年~2024年、予測(~2029年)

- 医療用ロボット市場2025年(世界主要地域と日本市場規模を掲載):リハビリテーションロボット、コンパニオンロボット、介護ロボット