世界のLIB正極導電助剤市場規模/シェア/動向分析レポート(~2029年):自動車、家電、その他

市場概要

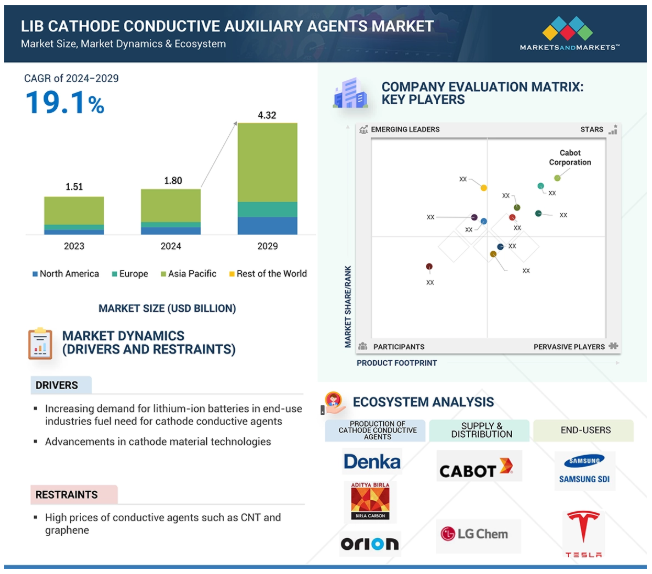

LIB正極導電助剤市場は、2024年の18億米ドルから2029年には年平均成長率19.1%で43.2億米ドルに達すると予測。リチウムイオン電池のニーズの高まりは、正極導電助剤市場に大きな影響を与えています。リチウムイオン電池は、家電、自動車、エネルギー貯蔵システムに多く使用されています。これは、リチウムイオン電池が高いエネルギー密度を持ち、重量がそれほど重くなく、多くのサイクルにわたって長持ちするためです。これらの産業が急成長するにつれ、人々はより優れた電池技術を求めるようになります。このことは、人々が正極導電助剤をどれだけ欲しているかに影響します。カーボンブラック、カーボンナノチューブ、グラフェンなどの正極導電助剤は、リチウムイオン電池をよりよく機能させ、電気をよく通すために大きな役割を果たしています。これらの導電助剤は、正極内での電子の移動を助け、エネルギー伝達と効率を最高のものにします。人々がNMCやLFPのような高性能正極化学物質に切り替えるにつれて、導電剤は電池を最高の状態にするためにさらに重要になります。EV市場は、厳しい環境規制と政府の支援によって大きくなっています。そのため、LIBの需要が高まっています。また、より多くの人々が再生可能エネルギーを追加し、送電網のために電力を蓄えることに集中するにつれて、LIBを使用する機会が増えています。そのため、リチウムイオン電池に依存する地域が増えるにつれ、正極導電助剤市場の成長を後押ししています。正極導電助剤は、電池の性能を向上させ、信頼性を高めるのに役立ちます。

正極材料のニーズとともに正極材料技術の進歩が、現在LIBS正極導電助剤市場を大きく牽引しています。特にEV、エネルギー貯蔵システム、民生用電子機器などの高性能電池の需要が急速に高まっているため、NMC、NCA、LFPなどの先端正極材料の需要が増加しています。以下の材料は、電池のエネルギー密度、ライフサイクル、および全体的な性能を決定するものです。これらの正極NMCとNCAは、これらすべての要求を満たすために開発されました。しかし、その性能は、多くの充放電サイクルにわたって電池の安定性を維持しながら、導電性を向上させ、効率的な電子移動を促進する高度な導電助剤の実装によって決定されます。正極材は、EVや再生可能エネルギーソリューションの急速な普及に伴い電池需要が増加したため、需要が大幅に増加しています。BASFによると、2023年から2030年までの年平均成長率は21%と予測されており、正極活物質の需要は2021年には520キロトン(kt)に達し、2020年に比べてほぼ倍増すると国際エネルギー機関は述べています。2022年によると、リチウムNMCは2年連続で首位を維持し、LFP電池化学がこれに続きました。中国は、世界の正極生産能力の70%、負極生産能力の85%を占めており、電池の最も重要な2つの構成要素である電池サプライチェーンにおいて依然として重要な役割を担っています。次世代リチウムイオン電池には、正極化学と導電剤の革新が必要です。これらの要素は、高エネルギーと過酷な条件下での電池の性能を高め、より長い保存期間を保証します。正極技術の向上と、産業全般にわたる電池用材料への需要の高まりが、その開発における導電剤の重要性を裏付けています。

市場が直面する重大な阻害要因のひとつは、主にカーボンナノチューブ(CNT)やグラフェンといった他の導電剤の法外な価格であり、これはリチウムイオン電池(LIB)正極用導電助剤の収入増に大きく影響するためです。電池性能の向上は、導電性の向上、電子移動の最適化、あるいは充放電のサイクル全体を通しての構造的完全性の向上を通じて、優れた材料や先端材料の必要な目的です。しかし、グラフェンのコストは非常に高く、家電製品や大規模エネルギー貯蔵システムなどの応用分野では、法外なコストが大量利用の障害となっています。

グラフェン1トンの価格は、純度や製造方法にもよるが、6万~20万米ドル。同様に、カーボンナノチューブの価格は1トン当たり約114,000米ドル。高コストがこれらの材料の主な欠点であり、これは、化学気相成長プロセスや剥離タイプの方法など、エネルギー消費と複雑さの両方を伴う集約的な生産方法と、生産技術の拡張性の制限によるものです。このコストはリチウムイオン電池の全体的な製造コストに大きな影響を及ぼし、その応用がメーカーにとって性能上の利点をもたらさない限り、産業界がこれらの材料を同化することを思いとどまらせます。

原材料価格の高騰は、リチウムイオン電池の可能性が高まるにつれて、加工改善と価値向上との間で一定のバランスを取るよう業界にますます迫っています。この原材料費の高騰は、これらの導電性添加剤の採用を遅らせるとともに、コストが押し上げられ、容量が強化される原因となるため、炭素導電性配合の技術革新を阻害します。

正極の消費量が増加しているため、メーカーはリチウムイオン電池(LIB)で製造される正極に導電助剤を求めることを検討しています。特に電気自動車(EV)やエネルギー貯蔵システム用の高性能電池の必要性が高まっている今日、正極製造のための設備に世界中で多額の投資が行われています。最近の出来事には、今日の需要に何倍も応えるために業界が始めた過剰な設備投資が大きく関係しています。

ポスコ・ケミカルは、韓国の光陽市に年産9万トンの世界最大の正極材生産設備を建設中です。この施設では、次世代EV用の高ニッケル正極材が製造されています。重要なブレークスルーとして、LG化学は米国テネシー州にある新しい正極材施設の穀倉を立ち上げると発表しました。この数百万ドル規模の施設は、2027年までに年間12万トンの名目生産能力を持つ予定です。

2022年9月には、中国の深圳ダイナニック社が11万トンのリン酸マンガン鉄リチウム(LMFP)生産ラインの稼働を開始。これらの先行実績の中で強調されているのは、カーボンブラック、グラフェン、カーボンナノチューブなどの導電助剤が、より高い導電性と電池全体の効率を高めるために重要視されていることです。正極の生産が驚異的な速度で爆発的に増加していることを考慮すると、上記のほとんどの補助材料に対する需要は頭打ちになり、それによってLIBの性能と技術における大規模な技術革新が刺激されました。

正極生産市場はアジアに大きく集中しており、リチウムイオン電池(LIBS)に使用される世界の正極導電助剤市場にとって大きな課題となっています。国際エネルギー機関(IEA)の2022年の報告書によると、中国企業は正極の製造に必要な材料の70%を生産しており、残りの生産は日本と韓国に集中しています。2025年の記事によると、IEAによると、中国は世界の正極活物質製造能力の90%近く、負極活物質製造の97%以上を占めているとのこと。

正極活物質の生産がアジア、特に中国に集中しているため、導電剤を生産し、市場を確立しようとしている他の国々にとっては、製品がサプライチェーンに依存し、輸送コストがかかり、物流が複雑になり、ヨーロッパや北米のメーカーのリードタイムが延びるため、生活が困難になっています。

主要企業・市場シェア

この市場の有力企業には、LIB正極導電助剤の老舗で財務的に安定したサービスプロバイダーが含まれます。これらの企業はこの市場で数年間事業を展開しており、多様な製品ポートフォリオと強力なグローバル販売・マーケティングネットワークを有しています。

カーボンナノチューブは、LIB正極導電助剤市場において2番目に大きな種類別製品です。CNTは、その高い導電性、優れた機械的強度、ナノスケール構造により、正極材料内に導電性の高いネットワークを形成できることが高く評価されています。これらのネットワークは電子移動度を高め、電池の内部抵抗を低減し、リチウムイオン電池全体の効率を向上させます。CNTを採用するその他の動機は、電気自動車(EV)やその他の高度なエネルギー貯蔵アプリケーションのための、より高いエネルギー密度と電力供給に関する厳しい性能基準を持つアプリケーションを促進する可能性があるためです。EVと再生可能エネルギーの統合がますます重視される中、より高速で充放電できる電池が必要とされており、CNTは優れた選択肢です。CNTはカーボンブラックの代替品よりも比較的高価ですが、電池性能を向上させるその効率は、高級用途においてそのコストを正当化するものです。傾向としては、CNTの製造コストが下がるにつれて、CNTは市場で大きく貢献するようになるでしょう。

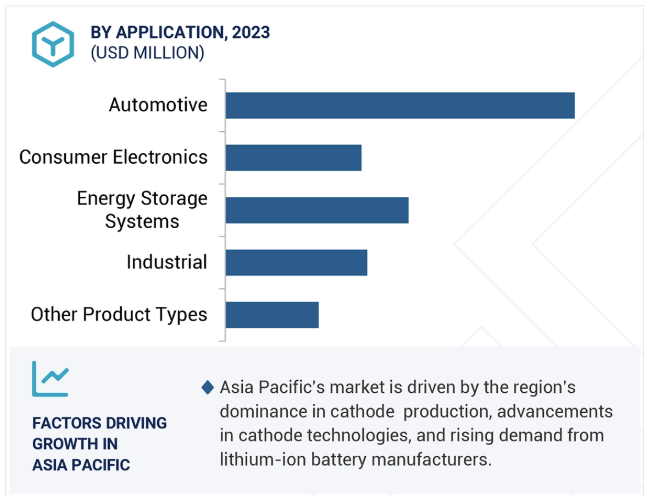

自動車産業は、世界中で電気自動車(EV)の使用が増加しているため、LIB正極導電助剤の最大の用途になると思われます。自動車用リチウムイオン電池の需要は、世界がよりクリーンで持続可能な輸送手段へと移行するにつれて急増しており、これがこの市場セグメントの成長の主な原動力となっています。EV用自動車電池は、最大の効率と航続距離で作動するために、優れたエネルギー密度、熱安定性、長いサイクル寿命を備えていなければなりません。カーボンブラックやカーボンナノチューブのような正極導電助剤は、正極材料の導電性の向上や電荷移動効率の向上を通じて、これらの特性を達成する上で非常に重要です。これは非常に広範な補助剤ですが、この強化により、バッテリーはより高いエネルギー出力を実現し、多くの場合、今日の自動車用途で重要な充電時間の短縮を可能にします。さらに、世界各国の政府が排ガス規制を強化し、電気自動車の普及を奨励しているため、先進的なリチウムイオン電池の需要が高まっています。

卓越した性能と汎用性に後押しされたNMCは、LIB正極用導電助剤市場で最大の化学種類であり、さまざまな産業に応用されています。NMC正極は、エネルギー密度、熱安定性、寿命の面で単位質量当たりの性能が非常に優れており、電気自動車(EV)、家電製品、エネルギー貯蔵システムなど、要求の厳しい用途に最適です。NMC正極の主な利点の1つは、エネルギー密度が非常に高く、リチウムイオン電池が小さな面積でより多くのエネルギーを貯蔵できることです。この特性は、航続距離と効率が重要な電気自動車にとって非常に重要です。カーボンブラックやカーボンナノチューブなどの導電助剤は、NMC正極の導電性を高め、内部抵抗を下げることで、充放電速度を向上させます。正極技術が急速に進歩し、アジア太平洋および北米でNMCベースの電池の需要が増加しているため、これらの技術開発によりNMCは最前線に立ち続けるでしょう。NMCは様々な配合に対応できる汎用性があり、あらゆる新興市場で広く使用されているため、LIB正極用導電助剤市場において優位性を維持しています。

アジア太平洋地域は、リチウムイオン電池の製造と正極の生産において支配的であるため、リチウムイオン電池のLIB正極用導電助剤市場で最大のシェアを占めています。中国、日本、韓国などの電池製造大国があり、いずれも世界の正極生産で大きなシェアを占めています。中国はリチウムイオン電池の最大生産国であり、政府による広範な優遇措置、研究開発への高額投資、正極導電助剤に代表される電池部品の長年にわたる確立されたサプライチェーンがあります。同様に、正極材料の製造における卓越した技術的ノウハウと発明的進歩により、日本と韓国はこの分野の主要国のひとつとなっています。さらに、アジア太平洋地域は、コスト効率の高い生産とさらなる技術改良を享受しており、これらすべてが、LIB正極用導電助剤の新市場としてさらなる発展を遂げ、また、盛んな電池産業を大規模に維持する基盤となっています。

当社は2024年6月、ペガサステックベンチャーズと共同で運営するコーポレートベンチャーキャピタル(CVC)ファンドを通じて、カーボンナノチューブ開発に特化したスタートアップ企業であるカーボンフライ社に出資しました。カーボンフライは、アセチレンを主原料とするカーボンナノチューブを中心としたナノカーボン材料および関連製品の開発に注力しています。

2023年10月、Aditya Birla Group傘下のBirla Carbonは、ベルギーを拠点とするNanocyl SAを非公開の金額で買収。

2023年10月、Orion S.A.は、電気自動車、エネルギー貯蔵システム、家電用リチウムイオン電池メーカーからの高まる需要に対応するために設計されたプレミアム導電性添加剤、PRINTEX® kappa 10を発表しました。

2023年5月、LG化学は第4のカーボンナノチューブ(CNT)プラントの建設計画を発表し、先端電池材料のトップイノベーターとしての地位をさらに強固なものにしました。CNTは、電気自動車用バッテリーを含む多様な用途を持つ最先端材料であり、急速に拡大する世界のCNT市場を支配するLG Chemの戦略の中核をなすものです。

リブ正極導電助剤市場の主要プレーヤーは以下の通り。

Birla Carbon

Orion S.A.

Cabot Corporation

Imerys

Denka Company Limited

LG Chem

Resonac Holdings Corporation

BTR New Material Group Co., Ltd

ZEON CORPORATION ,

ADEKA CORPORATION

TORAY INDUSTRIES, INC.

Shenzhen Dynanonic Co., Ltd

LION SPECIALTY CHEMICALS CO., LTD.

TPR CO.,LTD.

【目次】

はじめに

26

研究方法論

30

要旨

42

プレミアムインサイト

46

市場概要

49

5.1 はじめに

5. 2 市場ダイナミックス DRIVERS- 最終ユーザー別産業におけるリチウムイオン電池の需要増による正極導電助剤へのニーズの高まり- 導電性と安全性の向上- 正極材料技術の進歩 RESTRAINTS- 有害廃棄物管理に関する規制要件によるコーティングのコスト増- CNTやグラフェンなどの導電助剤の価格高騰 OPPORTUNITIES- 政府によるグリーンエネルギープロジェクトやEV導入へのインセンティブと資金提供- 正極の生産量急増 CNTやグラフェンなどの導電助剤の価格高騰 機会- グリーンエネルギー・プロジェクトやEV導入に対する政府の奨励金や資金援助- 正極生産能力の急増 課題- アジア諸国への集中が世界需要を制限

5.3 ジェネレーティブAIの導入 様々な事業分野でAIの導入を進める化学企業 リブ正極用導電助剤市場におけるジェネレーティブAIの使用 リブ正極用導電助剤市場におけるジェネレーティブAIの影響

業界動向

57

6.1 導入

6.2 顧客ビジネスに影響を与えるトレンド/混乱

6.3 サプライチェーン分析 正極導電助剤の原料調達 生産 品質管理と試験 供給と流通 最終用途

6.4 投資と資金調達のシナリオ

6.5 価格分析 リブ正極導電助剤の平均販売価格動向(地域別)(2020~2023年 平均販売価格動向(製品タイプ別)(2020~2023年 平均販売価格動向(製品タイプ別)(主要プレーヤー別)(2020~2023年

6.6 エコシステム分析

6.7 技術分析 主要技術 補完技術 隣接技術

6.8 特許分析方法論 世界での特許取得動向 特許の法的地位に関する洞察 管轄区域分析 トップ企業/出願人 主要特許リスト

6.9 貿易分析 輸入シナリオ(HSコード854519) 輸出シナリオ(HSコード854519)

6.10 2025年の主要会議とイベント

6.11 関税・規制情勢 リブカソード導電助剤に関連する関税と規制 リブカソード導電助剤市場に関連する規制機関、政府機関、その他団体の規制

6.12 ポーターの5つの力分析 新規参入企業の脅威 代替品の脅威 買い手の交渉力 サプライヤーの交渉力 競争相手の強さ

6.13 主要ステークホルダーと購買基準 購買プロセスにおける主要ステークホルダー 購買基準

6.14 マクロ経済見通し 主要国のGDP動向と予測

6.15 ケーススタディ分析 リチウムイオン電池用導電助剤としてのSnドープカーボンブラック リチウムイオン電池からの直接リサイクル カーボンナノチューブがリチウムイオン正極材料に与える影響に関する洞察

リチウム正極導電助剤市場:種類別

91

7.1 導入

7.2 リチウムイオン電池の電子伝達を促進し接触抵抗を低減するカーボンブラックの能力が 需要を牽引

7.3 カーボンナノチューブの優れた電気的、熱的、機械的特性が需要を促進

7.4 その他の製品タイプ グラフェン 多孔質カーボン カーボンナノファイバー

リチウム正極導電助剤市場、化学別

97

8.1 導入

8.2 エネルギー密度、安定性、リチウムイオン電池の汎用性に優れたニッケルマンガン・コバルト酸リチウムが 需要を牽引

8.3 リチウムニッケルコバルトアルミニウム酸化物は、電気自動車やエネルギー貯蔵シス テムのリチウムイオン電池に多く使用され、市場を牽引

8.4 高い安全性、耐久性、熱安定性、長いサイクル寿命が需要を促進するリン酸鉄リチウム

8.5 優れた熱安定性、安全性、高出力性能が需要を牽引するマンガン酸リチウム

8.6 エネルギー密度と安定性が高く、携帯電子機器に最適なコバルト酸リチウムが 需要を後押し

8.7 正極導電助剤に関連する用途と動向

リチウム正極導電助剤市場:用途別

103

9.1 導入

9.2 車載用:電子の流れを改善することで車載用電池の性能を向上させ、充電の高速化と電池 寿命の延長を実現

9.3 民生用電子機器 導電性向上による民生用電子機器の電池 効率向上が市場を牽引

9.4 エネルギー貯蔵システム 電子流の改善による充放電サイクルの高速化と電池寿命の延長が市場を牽引

9.5 産業用アプリケーションにおけるエネルギー効率と出力向上のための採用拡大が市 場を牽引

9.6 その他の用途 航空宇宙・防衛 医療装置

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:CH 9282