リチウムイオン電池用セパレーターの世界市場は、電子機器および半導体産業の大幅な拡大に伴い、2032年までCAGR7.52%を記録する見込み

市場規模

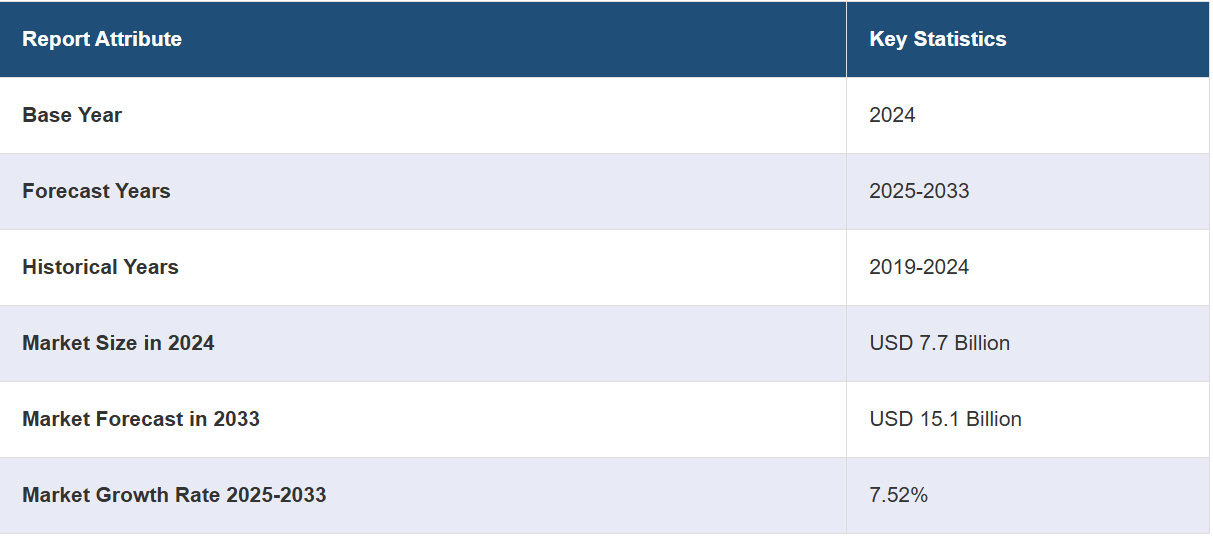

世界のリチウムイオン電池用セパレーター 市場規模は、2024年には77億米ドルに達しました。今後、IMARC Groupは、2033年までに市場が151億米ドルに達すると予測しており、2025年から2033年の年間平均成長率(CAGR)は7.52%と予測しています。 太陽や風力などの再生可能エネルギー源への奨励策の増加、エネルギー密度の高いリチウムイオン電池の開発、分散型エネルギーシステムへの移行の加速化などは、市場を推進する主な要因となっています。

リチウムイオン電池セパレータは、リチウムイオン電池内の陽極と陰極の間に位置する重要な部品です。 その主な役割は、イオン電荷キャリアの移動を可能にしながら、2つの電極を離して内部短絡を防ぐことです。 通常、ポリエチレンやポリプロピレンなどのポリマー材料から製造されます。 透過性があるため、充電と放電サイクル中に電極間のリチウムイオンの移動を可能にします。セパレータの特性(厚さ、多孔性、熱安定性など)は、電池の全体的な性能、安全性、寿命に影響を与える可能性があります。例えば、高温時にイオン流を遮断できるセパレータは、熱暴走(危険な過熱状態)を防止することで安全性を高めます。そのため、リチウムイオン電池セパレータは、効率的なイオン輸送と強固な安全機構のバランスを取る上で、電池設計において重要な要素となります。

太陽エネルギーや風力エネルギーなどの再生可能エネルギー源への世界的な取り組みが市場を大きく牽引しています。 リチウムイオン電池は、エネルギー密度が高く、サイクル寿命が長いことから、これらの用途に広く使用されています。 再生可能エネルギーシステムの採用が拡大するにつれ、信頼性が高く効率的な電池に対する需要も高まっています。 電子機器の小型化が進むにつれ、小型で高出力の電池に対するニーズも高まっています。 この傾向により、エネルギー密度の高いリチウムイオン電池の開発が進められ、その結果、より高度なセパレーターの開発が進められています。これに伴い、医療分野ではペースメーカー、携帯用人工呼吸器、輸液ポンプなどの電池式医療機器への依存が高まっています。 これらの機器の重要性から、信頼性が高く安全な電池が必要とされており、高品質のリチウムイオン電池用セパレーターの専門市場が生まれています。さらに、世界的なエネルギー需要の高まりと分散型エネルギーシステムへの移行が相まって、エネルギー貯蔵ソリューションの市場が活況を呈しています。このほか、ベンチャーキャピタルからの資金援助、政府助成金、研究機関と業界関係者の連携が成長を促進する上で重要な役割を果たしています。

リチウムイオン電池セパレータ市場の動向/推進要因:

電気自動車(EV)の普及拡大

リチウムイオン電池セパレータ業界にとって最も顕著な市場推進要因のひとつは、世界的な電気自動車(EV)の普及の加速です。各国政府が排ガス規制を強化する中、電気自動車への移行に向けた動きはかつてないほど強まっています。税制優遇措置、リベート、充電スタンドなどのインフラ開発により、電気自動車は一般消費者にとってより身近なものになりつつあります。電気自動車の成功は、リチウムイオン電池の効率性、安全性、耐久性に大きく依存しています。これらのパラメータを満たす上で、バッテリーセパレータは極めて重要であり、安全層として機能し、内部短絡や熱暴走などの問題を防止するのに役立ちます。 路上を走る電気自動車の台数が増加するにつれ、リチウムイオン電池の需要、ひいては高品質のセパレータの需要も高まっています。 バッテリーセパレータ業界のメーカー各社は生産能力を増強し、厳しい自動車品質基準を満たすセパレータを製造するための研究開発に投資しています。

急速に進化する家電製品

家電製品市場もまた、リチウムイオン電池用セパレーター業界の重要な推進要因となっています。 それに伴い、スマートフォン、ノートパソコン、スマートウォッチなどの機器は、今日のデジタル時代に欠かせないものとなっており、いずれも電源としてリチウムイオン電池に依存しています。技術が進歩するにつれ、これらの機器はより高いエネルギー密度とより速い充電能力を求めるようになり、電池メーカーは絶えず技術革新を迫られています。これと相まって、電池セパレーターは、効率的なイオン流と熱安定性を確保することで、これらの性能基準を満たす上で重要な役割を果たしています。消費者がより長い電池寿命とより速い充電時間を求める傾向が強まるにつれ、メーカーには、こうした期待に応える優れたセパレーターを製造することが強く求められています。

厳格な安全規制と基準

リチウムイオン電池の安全性に対する懸念、例えば過熱や発火のリスクなどから、世界的に厳格な安全規制と基準が確立されるに至りました。さらに、リチウムイオン電池の安全性はセパレータの品質に大きく影響されます。設計の優れたセパレータは内部短絡を抑制し、熱遮断機能を提供することでリスクを軽減することができます。 さらに、規制当局や標準化団体は、民生用電子機器から電気自動車や産業用機器に至るまで、さまざまな用途で使用されるリチウムイオン電池に対して、より高い安全基準を設定することにますます重点を置くようになっています。 このように安全性に対する注目が高まっているため、電池およびセパレータメーカーは、これらの基準を満たす、あるいはそれを上回る技術に投資することが求められており、これがリチウムイオン電池セパレータ業界のもう一つの主要な推進要因となっています。

リチウムイオン電池セパレータ業界の区分:

IMARC Groupは、世界のリチウムイオン電池セパレータ市場レポートの各セグメントにおける主要なトレンドの分析を提供しています。また、2025年から2033年までの世界、地域、国レベルでの予測も行っています。当社のレポートでは、材料、厚さ、エンドユーザーに基づいて市場を分類しています。

材料別の内訳:

ポリプロピレン(PP)

ポリエチレン(PE)

ナイロン

その他

このレポートでは、素材別に市場を詳細に分類し、分析しています。これには、ポリプロピレン(PP)、ポリエチレン(PE)、ナイロン、その他が含まれます。

リチウムイオン電池のセパレーターにおけるポリプロピレン(PP)素材の需要の高まりは、優れた熱安定性に起因するものです。電気自動車や産業用バッテリーなど、安全性の強化が求められる用途に最適な選択肢となっています。電気伝導率が低く、多孔性であるため、効率的なイオン流が可能となり、バッテリー全体の性能が向上します。さらに、この素材はコスト効率が良く、製造も容易であるため、大量生産に適しています。さらに、PPの汎用性により、さまざまなバッテリー形状や仕様に対応するセパレーター設計の革新が可能になります。 さらに、ポリプロピレンは軽量であるため、自動車や航空宇宙産業など、軽量化が重要な用途に不可欠な特性です。

一方、ポリエチレンの優れた耐薬品性は電池の寿命と信頼性を高め、家電製品や再生可能エネルギー貯蔵システムに最適な素材となります。 また、機械的強度と寸法安定性が高いことから、大規模な産業用途や電気自動車に不可欠な性能と安全性の向上にも貢献します。さらに、PE素材は比較的軽量で熱特性に優れ、エネルギー効率の高いソリューションを求める業界の動きにも合致しています。また、この素材はさまざまな製造技術にも適しており、セパレーター設計の革新を促進します。こうした特性により、ポリエチレンはリチウムイオン電池用セパレーター市場で有力な競合製品として、耐久性、効率性、安全性の高いエネルギー貯蔵ソリューションへのニーズに応えています。

厚さによる分類:

16µm

20µm

25µm

厚さに基づく市場の詳細な分析も報告書に記載されています。これには、16µm、20µm、25µmが含まれます。

16µm厚のリチウムイオン電池セパレーターの市場は、安全性と性能の両面における特定の要件に後押しされ、成長を続けています。この特定の厚みは、機械的強度とイオン透過性のバランスが取れており、家電製品から電気自動車に至るまで、幅広い用途に適しています。16µmの厚みは、重要な安全機能である内部短絡を防止するのに十分であり、同時に効率的なイオン流を可能にして電池性能を最適化します。さらに、この厚さレベルは、軽量化とコンパクト化に貢献し、家電製品やスペースに制約のある用途における小型化のトレンドにおいて重要な要素となります。重量とエネルギー密度が重要なパラメータとなる電気自動車では、16µmのセパレーターが安全性と効率性のバランスを保ち、市場の需要を牽引しています。

一方、厚さ20µmのリチウムイオン電池用セパレータの需要は、厚さの増加によりパンクや内部短絡に対する耐性が向上することから、増加しています。これは、特に産業用グレードの電池や電気自動車にとって重要な安全機能です。グリッドストレージやバックアップ電源ソリューションで使用されるような大型の電池システムでは、厚さ20µmにより熱安定性が向上し、熱暴走のリスクが低減します。わずかに重量が増えるものの、安全性と耐久性の向上というトレードオフは、これらの要素が優先される用途では容認できると考えられることが多い。産業分野で安全性と長期的な信頼性がますます重視される中、20µm厚のセパレーターが好ましい選択肢として浮上しており、この分野の市場成長を促進している。

エンドユーザー別内訳:

産業用

民生用電子機器

自動車

その他

民生用電子機器が市場を独占

このレポートでは、エンドユーザー別の市場の詳細な内訳と分析を提供しています。これには、産業用、民生用電子機器、自動車、その他が含まれます。レポートによると、民生用電子機器が最大のセグメントを占めています。

リチウムイオン電池セパレーター業界にとって、家電製品セグメントは重要な市場推進要因となっています。急速なデジタル化により、このセグメントは形成されています。スマートフォン、ラップトップ、タブレット、ウェアラブル端末などのテクノロジー機器が現代の生活に欠かせないものとなるにつれ、高性能で安全かつ信頼性の高いバッテリーのニーズが高まっています。このニーズの高まりにより、高品質なバッテリーセパレーターの需要が増加しています。このセパレーターは、内部短絡のリスクを防止しながら、陽極と陰極間の効率的なイオン流を可能にする上で重要な役割を果たします。消費者がより長持ちするバッテリーと高速充電機能を備えた機器を求める中、メーカーは安全性を犠牲にすることなく、これらの性能基準を満たすセパレーターの開発に取り組んでいます。さらに、デバイスの小型化の傾向により、高性能と安全基準を維持しながら、より小型で薄型のバッテリーに適合できるセパレーターの必要性が高まっています。 消費者向け電子機器業界の継続的な進化と成長、およびますます厳しくなる品質と安全に関する要件が相まって、リチウムイオン電池用セパレーターの進歩と市場拡大を後押ししています。

地域別内訳:

北米

米国

カナダ

アジア太平洋

中国

日本

インド

韓国

オーストラリア

インドネシア

その他

ヨーロッパ

ドイツ

フランス

英国

イタリア

スペイン

ロシア

その他

中南米

ブラジル

メキシコ

その他

中東およびアフリカ

アジア太平洋地域が圧倒的な優位性を示し、リチウムイオン電池用セパレータ市場で最大のシェアを占めている

また、市場調査レポートでは、北米(米国およびカナダ)、アジア太平洋(中国、日本、インド、韓国、オーストラリア、インドネシアなど)、ヨーロッパ(ドイツ、フランス、英国、イタリア、スペイン、ロシアなど)、中南米(ブラジル、メキシコなど)、中東およびアフリカを含むすべての主要地域市場の包括的な分析も提供しています。レポートによると、アジア太平洋地域が最大のシェアを占めています。

アジア太平洋地域は、急速な工業化、家電市場の成長、再生可能エネルギーへの多額の投資を原動力として、リチウムイオン電池セパレーター業界にとって重要な市場推進要因となっています。中国、日本、韓国などの国々は、家電製品の主要メーカーであり、電気自動車(EV)市場の主要プレーヤーでもあります。これらの国々では厳しい排ガス規制が導入され、電気自動車(EV)の普及が促進されているため、高品質のリチウムイオン電池、ひいては電池用セパレーターの需要が急増しています。

さらに、この地域では再生可能エネルギープロジェクトへの多額の投資も行われており、効率的で安全なエネルギー貯蔵ソリューションが必要とされています。この点でも、リチウムイオン電池が注目されています。また、地方自治体や企業は研究開発に多額の投資を行っており、セパレータの進歩を含め、電池技術の革新を推進しています。アジア太平洋地域では、高まる消費者需要、クリーンエネルギーや電気自動車を推進する政府政策、技術革新が独特に組み合わさり、リチウムイオン電池用セパレータ市場の成長に適した環境が生まれています。

競合状況

世界市場は、特に電気自動車や再生可能エネルギー部門からの需要の高まりにより、著しい成長を遂げています。各企業は生産能力の拡大を進めています。新たな工場の建設や既存工場のアップグレードにより、需要の増加に対応しています。これに伴い、より安全で効率的かつコスト効率の高いバッテリーセパレーターの開発に向けた研究開発への投資が加速しており、セラミックコーティングや多層セパレーターなど、市場を大きく後押ししています。さらに、さまざまな業界や規制当局が課す厳格な安全および性能基準への対応に注目が集まっていることも、市場に好影響を与えています。環境への懸念が高まる中、企業は使用する素材から製造プロセスに至るまで、自社製品の持続可能性を高める取り組みを行っています。また、ブランドは、家電や自動車から産業用や医療用アプリケーションまで、さまざまな業界のニーズに合わせた製品作りを行っています。さらに、主要企業は、潜在顧客に高度なセパレーター技術の利点について伝えるための教育キャンペーン、ウェビナー、オピニオンリーダーシップ記事にも取り組んでいます。

市場レポートでは、市場における競争環境の包括的な分析を提供しています。また、すべての主要企業の詳しいプロフィールも提供されています。市場における主要企業の一部は以下の通りです。

Asahi Kasei Corporation

Beijing SOJO Electric Co. Ltd.

Cangzhou Mingzhu Plastic Co. Ltd.

ENTEK International LLC

Mitsubishi Paper Mills Limited (Oji Paper Co. Ltd.)

Shanghai Energy New Materials Technology Co. Ltd.

SK Innovation Co. Ltd.

Sumitomo Chemical Co. Ltd.

Teijin Limited

Toray Industries Inc.

UBE Corporation

W-SCOPE Corporation

最近の動向:

2021年3月、Asahi Kasei Corporationは電気自動車の需要の高まりに対応するため、水焼工場におけるリチウムイオン電池(LIB)セパレーターの生産能力を拡大した。

2021年3月、SK Innovation Co. Ltd.は、ポーランドにリチウムイオン電池セパレーター(LiBS)工場を建設するために1兆ウォンを投資すると発表した。

2023年2月、ENTEK International LLCは、エネルギー省の助成金対象に選ばれた年間14億平方メートルのプロジェクトに加え、生産能力を大幅に増強すると発表した。米国ブリュックナー・グループとの間で、セパレーターフィルム生産ライン18本に関する契約が締結されている。

【目次】

1 はじめに

2 範囲と方法論

2.1 本調査の目的

2.2 利害関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 はじめに

4.1 概要

4.2 主な業界動向

5 世界のリチウムイオン電池セパレーター市場

5.1 市場概要

5.2 市場実績

5.3 COVID-19の影響

5.4 市場予測

6 材料別市場内訳

6.1 ポリプロピレン(PP)

6.1.1 市場動向

6.1.2 市場予測

6.2 ポリエチレン(PE)

6.2.1 市場動向

6.2.2 市場予測

6.3 ナイロン

6.3.1 市場動向

6.3.2 市場予測

6.4 その他

6.4.1 市場動向

6.4.2 市場予測

7 厚み別市場

7.1 16µm

7.1.1 市場動向

7.1.2 市場予測

7.2 20µm

7.2.1 市場動向

7.2.2 市場予測

7.3 25µm

7.3.1 市場動向

7.3.2 市場予測

8 エンドユーザー別市場規模推移

8.1 産業用

8.1.1 市場動向

8.1.2 市場予測

8.2 民生用電子機器

8.2.1 市場動向

8.2.2 市場予測

8.3 自動車

8.3.1 市場動向

8.3.2 市場予測

8.4 その他

8.4.1 市場動向

8.4.2 市場予測

9 地域別市場規模

…

【お問い合わせ・ご購入サイト】

資料コード:SR112024A6328

- テトラヒドロフランチオールの世界市場

- p-トシルクロライドの世界市場

- 世界のエアゾール治療市場(2024 – 2031):製品種類別、定量噴霧式吸入器、エンドユーザー別、用途別、地域別分析レポート

- 世界のビュッフェサーバーフードウォーマー市場

- 紫外線光源市場2025年(世界主要地域と日本市場規模を掲載):UV LED、UVランプ

- 放射線情報システムの世界市場規模は2033年までにCAGR 7.6%で拡大する見通し

- ハイパワーフィルター市場:グローバル予測2025年-2031年

- 世界のプログラム不可能サーモスタット市場

- 世界のローダミン110市場

- OWSヘッドホン市場2025年(世界主要地域と日本市場規模を掲載):空気伝導イヤホン、骨伝導イヤホン

- 使い捨て注射器のグローバル市場規模は2025年に8,819.3百万ドル、2034年までにCAGR 6.1%で拡大する見通し

- ヘッドウェア市場レポート:製品タイプ別(ビーニー、ヘッドバンド、キャップ・帽子、ヘルメット、その他)、用途別(カジュアル、医療、タクティカル、その他)、流通チャネル別(オンラインストア、オフラインストア)、地域別 2024-2032