世界の製造実行システム市場(~2030):導入形態別、用途別分析レポート

市場概要

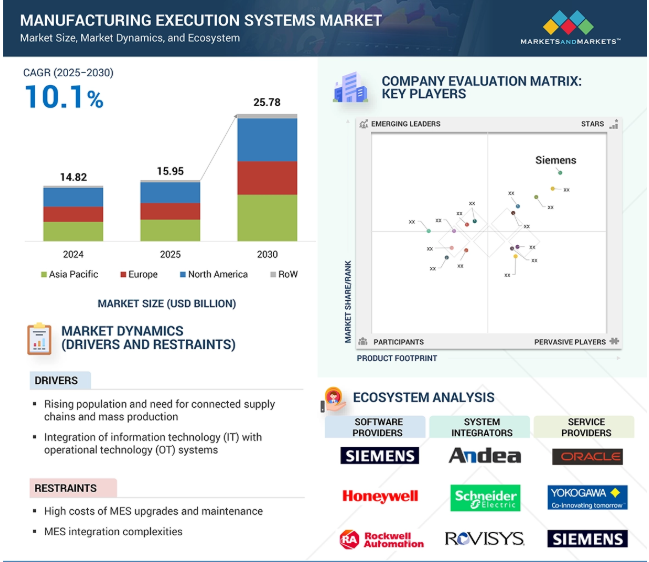

製造実行システムの世界市場は、2025年の159.5億米ドルから2030年には257.8億米ドルへと年平均成長率10.1%で拡大する見込みです。世界市場は、インダストリー4.0技術の統合に加え、リアルタイムの生産モニタリングとプロセス最適化のニーズの高まりにより、大幅に拡大する見込みです。ソフトウェアとシステムで構成される製造実行システム(MES)ソリューションは、生産計画システムから生産現場の活動へのブリッジ接続を可能にし、相互のデータ伝送と生産の可視性を提供します。この技術システムにより、製造業者は予知保全やリソースの最大活用を行いながら、オペレーションの効率化を図ることができます。クラウドベースのMES生産ソフトウェアの採用は、拡張性、リモートアクセス、コスト改善を実現しながら、業界の成長を加速します。MESシステムは、自動車、製薬、電子部門が法的要件を満たしながらワークフローを最適化するのに役立ちます。

AIは、効率性、自動化、意思決定を強化することで、製造実行システム市場に革命をもたらしています。予知保全は故障を事前に検知してダウンタイムを最小化し、AI主導の品質管理は精度を向上させて無駄を削減します。生産最適化システムは、より良いスケジューリングと製造速度の高速化のためにパフォーマンスの障害を特定します。AIがリソースの割り当てを最適化し、労働力と資材の利用率を向上させます。サプライチェーン・マネジメント内のAI駆動予測システムは、在庫の最適化を強化し、在庫切れの削減につながります。リアルタイム・モニタリング・システムは、迅速な意思決定を可能にする実用的な情報を提供します。AIとMESソフトウェアを組み合わせることで、よりスマートな製造オペレーションを実現し、生産性を向上させ、自動化された産業オペレーションをスピードアップすることで、工場の俊敏性と応答性を高めます。

プロセス産業やディスクリート産業では、コンピュータ、ロボット、テクノロジーなどの制御システムの使用が増加しています。高い生産性、製造の柔軟性、製品品質の向上、データの正確性、人員の安全性といったメリットにより、産業オートメーションに対する需要は高い。企業資源計画(ERP)、監視制御およびデータ収集(SCADA)、製品ライフサイクル管理(PLM)、プログラマブルロジックコントローラ(PLC)などのソリューションとMESの統合は、製造業におけるプロセスと自動化された機械の効率を高めます。MESは複数のアクティビティを実行し、製品の品質をチェックしたり、生産を最適化することで効率化を実現します。MESは、産業オートメーションによって自動化されたプロセスを追跡することができます。これにより、ユーザーは原材料の初期段階からエンドユーザーへの製品流通の最終段階まで、サプライチェーン全体のオペレーションを追跡することができます。産業オートメーションでプロセスが実行される場合、制御システムや技術システムがMESに接続され、共有データベースがあるため、データを追跡するのは簡単です。しかし、手動で収集したデータを追跡するのは困難です。手動でシステムにデータを追加する必要があり、ヒューマンエラーにつながる可能性があるからです。

MESは、既存の組織システムと連携させる際に直面する複雑な障害を中心に展開します。ERPやレガシー製造システムを含む広範なシステムは、データフォーマットの問題、通信プロトコルの問題、明確なアーキテクチャの不整合など、複雑な問題を引き起こします。MESの統合は、組織が広範なカスタマイズを行う必要があるため、MESシステムとその内部要件に関する専門知識が必要となり、さらなる困難をもたらします。MESの導入は、データの互換性の問題や相互運用性の問題、システムの拡張性の制限を解決しなければならない一方で、強力なベンダー管理が必要となるため、複数の課題に直面します。セキュリティ、コンプライアンス、一貫したデータ同期のニーズに注意を払う必要があるため、統合の課題はさらに難しくなります。長い統合期間は導入費用を増加させ、最終的には業務効率に影響します。MES システムの展開には、最適な結果を得るための詳細なテストと従業員への包括的なトレーニングを伴う戦略的な方法が必要です。さらに、MESの統合には、中断のないオペレーションを確保し、混乱を防ぐために、常時システムの監視とメンテナンスが必要です。生産環境の進化に伴い、企業は新しい技術や生産仕様に合わせてMESの構成を継続的に変更し、最適化する必要があります。システムを積極的に管理しないと、MESのパフォーマンスが低下し、リアルタイムのデータ精度と意思決定の効率に影響を与える可能性があります。

MESは、製品やリソースの管理、スケジューリング、ディスパッチ、データ収集、パフォーマンスの監視、データの監査など、さまざまな機能を実行します。シームレスなオペレーションと効率的な成果のために、MESはERP、サプライチェーン管理(SCM)システム、倉庫管理システム(WMS)、意思決定支援システム(DSS)と統合されます。MESとの統合は、エンジニアリングの現場で必要な調整を行うことで、より良いプランニングと高い生産性を実現するという利点をもたらします。様々なシステムやソリューションとの統合により、製造企業は様々なソリューションの利点を活用し、より良い成果を達成することができます。また、統合により、製品の厳しい文書化要件やトレーサビリティ要件が効率的に管理されるようになります。MES、ERP、PLMソリューションとの統合により、シームレスな接続性が確保され、製造業のオペレーションにリアルタイムの可視性、正確性、意思決定が提供されます。この接続性により、製造業は生産ワークフローの自動化、エラーの削減、利用可能なリソースの最大限の活用が可能になります。MESをデジタルツインテクノロジーと統合することで、企業は予知保全、プロセスの最適化、オペレーションの効率化を強化することができます。

MESの導入は、各業界の要件やプロセスによって異なるため複雑です。導入、ステージング、生産現場への移行は、製造プロセスに関わる3つのステップです。実装は、生産現場や製造現場の既存の複雑なハードウェアインフラストラクチャの影響を受けます。その結果、MESは状況に適応できず、インストール時にさまざまな修正が必要になるため、効果的に機能しません。MESの導入プロセスには約4年を要します。最初の1年間は、製造プロセスとビジネスプロセスをシステムに適したものにすることに集中します。2年目は特に、DCS、PLM、ERPなど、生産エリアにおける原材料の管理と監視を支援するソリューションへの投資に焦点を当てます。3年目には、紙バッチの代わりに電子記録を維持するための導入準備が整います。最終年は、MESとERPなどのソリューションとの統合に焦点を当てます。MESを生産現場の各システムに導入する際のプロセスの複雑さと、時間のかかる導入プロセスが、市場関係者にとっての大きな課題です。

製造実行システム市場で事業を展開している主な企業は、シーメンス(ドイツ)、ダッソー・システムズ(フランス)、SAP SE(ドイツ)、ロックウェル・オートメーション(アメリカ)、ハネウェル・インターナショナル(アメリカ)です。これらの企業は、包括的な製品ポートフォリオを誇り、強い地理的な足跡を残しています。この市場のプレーヤーは、市場での足場を固めるために、提携や拡張を含む様々な成長戦略を採用しています。市場エコシステムには複数の参入企業があり、各参入企業は世界中で製造実行システムを開発・展開する上で極めて重要です。

オンプレミス部門は、データセキュリティの強化、カスタマイズオプションの充実、既存の企業インフラとの強力な統合により、予測期間中に最大の市場シェアを占めると予想されます。自動車、航空宇宙、製薬・ライフサイエンスなど、ほとんどの業界では、重要な製造データの完全な管理、規制への対応、サードパーティのクラウドベンダーの必要性の低減などの理由から、オンプレミス型のMESソリューションが好まれています。リアルタイムのデータ処理、低レイテンシーのオペレーション、継続的な生産を必要とする企業は、高セキュリティ環境でオンプレミスのMESソリューションを採用する必要があります。これらのソリューションを製造業務に導入する利点には、複雑なワークフロー管理における信頼性の向上や、レガシーシステムとのシームレスな統合があり、大規模な製造施設に適しています。クラウドベースのMESの導入は、セキュリティ上の懸念、データ所有権の要件、厳格な業界ガイドラインを満たす必要性から、オンプレミスでの導入を好む製造業者からの抵抗に直面しています。オンプレミスのMESソリューションでは、カスタム導入の柔軟性が高いため、製造業は自社の業務ニーズに合わせてシステム構成をカスタマイズできます。これは、航空宇宙産業やヘルスケア産業など、特殊な生産オペレーションや厳しいコンプライアンス要件を持つ企業にとって特に価値があります。また、オンプレミスの導入により、企業はクラウドのサブスクリプション料金を定期的に支払う必要がなくなるため、長期的にコストを予測しやすくなります。

製薬・ライフサイエンス分野は、規制遵守、リアルタイム生産監視、業務効率化のニーズの高まりから、予測期間中に最も高いCAGRを記録すると予想されます。医薬品分野は規制が厳しく、適正製造規範(GMP)、データ整合性基準、トレーサビリティ規制の厳格な遵守が求められます。MESソリューションは、自動化された電子バッチ記録(EBR)、逸脱の追跡、リアルタイムの品質保証を可能にすることで、製薬メーカーが食品医薬品局(FDA)、欧州医薬品庁(EMA)、世界保健機関(WHO)などの規制機関へのコンプライアンスを維持するのに役立ちます。医薬品業界では、プロセスの標準化、エラーの削減、生産効率の向上が求められており、MESの導入が進んでいます。MESとラボ情報管理システム(LIMS)、企業資源計画(ERP)、AIを活用したアナリティクスを統合することで、メーカーはバッチ生産のさまざまな機能を組み合わせ、サイクルタイムを短縮し、組織内のリソースを最大限に活用することができます。製薬業界ではインダストリー4.0とデジタルトランスフォーメーションの導入が進むにつれ、クラウドベースのMES、AIを活用したアナリティクス、リアルタイムモニタリングソリューションに対する需要が高まっています。これらの進歩はMESの導入を促進し、製薬企業の生産性向上、コンプライアンスの改善、オペレーショナル・エクセレンスの向上を実現します。

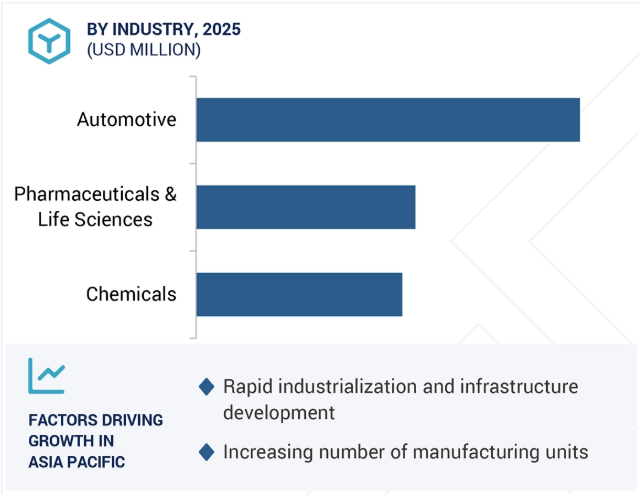

急速な工業化、政府が支援するデジタルトランスフォーメーションプログラム、自動車、半導体、鉱業などの主要産業におけるMESソフトウェアの採用拡大が、アジア太平洋地域の製造実行システム市場を牽引しています。また、インドの「Make in India」と「Digital India」イニシアチブは、生産情報ソリューションの需要を押し上げています。さらに、ハイテク産業におけるシンガポールの存在感の大きさが、プロセスの最適化とスマート・ロジスティクスのためのMES導入を加速しています。アジア太平洋地域でMESの導入に最も貢献しているのは中国ですが、その主な理由は世界の自動車産業と半導体産業における優位性です。製造業の拡大により、MESシステムに対する要求が急増しています。メイド・イン・チャイナ2025やその他のイニシアチブの実施は、半導体製造や電子機器製造を最適化するためのMES生産ソフトウェアの採用を促進します。MESソリューションに対する需要の高まりは、国際標準を確保しながら生産性の面で目標を達成するメーカーをサポートし、アジア太平洋地域を市場のグローバルリーダーとして位置づけています。

2024年10月、横河電機株式会社はOpreX Asset Operations and Optimizationファミリーの製品であるOpreX Batch MESの発売を発表しました。このMESソフトウェアパッケージは、特殊化学品やファインケミカルを生産するバッチプラント向け。

2024年4月、エマソン・エレクトリック社は、開発初期段階のライフサイエンス企業向けに設計された次世代MESソフトウェア、DeltaV Workflow Managementを発表しました。この新しいMESソフトウェアは、同社のDeltaVオートメーション・プラットフォームを進化させ、ライフサイエンス分野のイノベーターにより拡張性の高い選択肢を提供します。

2024年2月、ダッソー・システムズは家族経営の世界的な化粧品グループ、グループ・クラランスとの協業を発表しました。同グループはダッソー・システムズの3Dエクスペリエンス・プラットフォームを採用し、DELMIA Aprisoを活用して製造プロセスの合理化と生産能力の向上を図ります。

2024年1月、Mendixローコードテクノロジーを採用したシーメンスのMESソフトウェアは、製造業にかつてない俊敏性をもたらします。この革新的なソリューションは、さまざまな業界の製造業を再定義します。

2023年10月、シーメンス・デジタル・インダストリーズ・ソフトウェアと、スマート・デジタル・システム研究に特化した技術研究機関であるCEA-Listは、人工知能(AI)によるデジタル・ツイン機能のさらなる拡張と強化、および仮想プラットフォームとハイブリッド・プラットフォーム上での組込みソフトウェアのさらなる統合を探求するための研究協力に関する覚書の締結を発表。

2023年10月、SAPはエネルギー技術の世界的リーダーであるシーメンス・エナジーとの協業を発表しました。この協業の下、シーメンス・エナジーはドイツ、英国、メキシコの5つの灯台工場でSAP Digital Manufacturingソリューションを開始しました。

主要企業・市場シェア

製造実行システム市場トップリスト

Siemens (Germany)

Dassault Systèmes (France)

SAP SE (Germany)

Rockwell Automation (US)

Honeywell International Inc.(US)

ABB (Switzerland)

Applied Materials (US)

Emerson Electric Co. (US)

GE Vernova (US)

Oracle (US)

Schneider Electric (France)

Körber AG (Germany)

Yokogawa Electric Corporation (Japan)

Aptean (Georgia)

Epicor Software Corporation (US)

Infor (US)

42Q (US)

Aegis Industrial Software Corporation (UK)

Cerexio (Singapore)

Critical Manufacturing SA (Portugal )

Eyelit (US)

iBase-t (US)

MPDV (Germany)

Parsec Automation LLC (US)

Tebis Technische Informationssysteme AG (Germany)

Throughput Consulting Inc.(US)

FORCAM ENISCO GmbH (Germany)

Miracom, Inc. (South Korea)

Andea (Poland)

MasterControl Solutions, Inc. (US)

【目次】

はじめに

26

研究方法論

31

要旨

42

プレミアムインサイト

46

市場概要

49

5.1 はじめに

5. 2 市場ダイナミクス ・ コネクテッドサプライチェーンへの需要の高まり ・ 情報技術(IT)と運用技術(OT)システムの統合の進展 ・ 産業オートメーションソリューションへの需要の高まり ・ 安全性と品質に関する厳格な規制の遵守への関心の高まり ・ 業務効率の重視の高まり ・ 製造プロセスの複雑化 MES のアップグレードとメンテナンスに伴う高いコスト – カスタマイズと統合の問題 – ERP と PLM ソリューションの採用の増加 – 製薬・ライフサイエンス業界における規制遵守の必要性の増加 – 中小企業向けのスケーラブルでコスト効率の高いソリューションの開発の増加 – 課題 – さまざまな業界における MES の導入に伴う複雑さ – データセキュリティの懸念

5.3 顧客ビジネスに影響を与えるトレンド/混乱

5.4 価格分析 主要企業の疾患別価格(提供製品別)(2024年) MESソフトウェアサブスクリプションの平均販売価格動向(提供製品別)(2021~2024年) MESソフトウェアサブスクリプションの平均販売価格動向(地域別)(2021~2024年

5.5 バリューチェーン分析

5.6 エコシステム分析

5.7 投資と資金調達のシナリオ

5.8 技術分析 主要技術- モノのインターネット(IoT)- 人工知能(AI) 副次的技術- 予知保全- ビッグデータ分析 副次的技術- デジタルツイン

5.9 特許分析

5.10 貿易分析 輸入シナリオ(HSコード903289) 輸出シナリオ(HSコード903289)

5.11 主要会議とイベント、2025-2026年

5.12 ケーススタディAGC ファーマケミカルズ、シーメンスのmes ソリューションを採用し、生産の自動化とペーパーレス化を実現 サフランセラミックス、ct インフォドリームのmes ソフトウェアを導入し、生産のモニタリングと生産のデジタル化を実現 ロンザ、ロックウェル・オートメーションのfactorytalk productioncentre mes ソリューションを活用し、コンプライアンスの向上とエラーの削減を実現 シロ産業、プレックス・システムのmes ソリューションを採用し、施設内のオペレーションを一元化

5.13 規制の状況 規制機関、政府機関、その他の組織の基準

5.14 ポーターの5つの力分析 サプライヤーの交渉力 バイヤーの交渉力 新規参入の脅威 代替品の脅威 競合ライバルの激しさ

5.15 主要ステークホルダーと購買基準 購買プロセスにおける主要ステークホルダー 購買基準

5.16 製造実行システム市場におけるAI/Gen AIの影響 はじめに 製造実行システム市場におけるAI/Gen AIの影響- 主要エンドユーザー別産業におけるAI/Gen AIの影響- 使用事例- MESエコシステムにおけるAI/Gen AIの将来性

製造実行システムのアプリケーション

82

6.1 導入

6.2 生産管理

6.3 品質管理

6.4 材料と在庫管理

6.5 メンテナンス管理

6.6 パフォーマンス分析

製造実行システム市場、サービス別

84

7.1 導入

7.2 人手による作業を制限し、ミスを減らすソフトウェア機能がセグメント成長を加速

7.3 定期的な業務メンテナンスとアップグレードのためのサービスニーズがセグメント成長に寄与 導入アップグレード トレーニング メンテナンス

製造実行システム市場、導入形態別

91

8.1 導入

8.2 自社設定によるセキュリティ管理強化に重点を置くオンプレミスが成長を促進

8.3 クラウドのコスト効率とデータ復旧の信頼性が市場を牽引

8.4 統合インフラによるハイブリッド型の運用効率向上が成長を促進

製造実行システム市場、産業別

100

9.1 導入

9.2 精密な成分管理と厳格な規制遵守の必要性が高まる食品・飲料が市場を牽引

9.3 製品の信頼性維持と従業員の安全確保に重点を置くようになった石油・ガスがセグメント成長を促進

9.4 オペレーションの透明性と効率性の維持が重視されるようになった化学がセグメント成長を促進

9.5 製薬・ライフサイエンス分野では、データセキュリティの向上と効果的な規制遵守への 要件が高まり、分野の成長を促進

9.6 自動車業界では製造プロセスの標準化が重視されるようになり、セグメントの成長に貢献

9.7 生産サイクルの短縮と製品品質の向上に重点を置く航空宇宙産業が成長を後押し

9.8 衛生管理と品質維持の必要性が高まる医療機器がセグメント成長に寄与

9.9 電子・半導体:厳格な品質基準の導入と複雑なサプライチェーンがセグメント成長を促進

9.10 金属・鉱業分野ではロジスティクスの最適化と在庫レベルの把握に重点が置かれつつあり、 業種別成長を後押し

9.11 その他の産業の製造実行システム市場(地域別)

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:SE 2339