世界の船舶市場規模/シェア/動向分析レポート(2024年~2030年):船舶種類別、トン数別、オペレーション別、地域別

市場概要

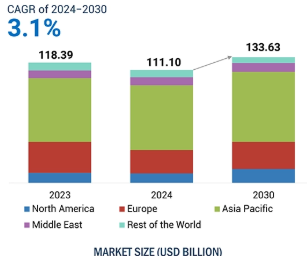

船舶市場は、2024年の1,111億米ドルから2030年には1,336億3,000万米ドルに達すると予測され、年平均成長率は3.1%。量的には、現役船隊は2024年の61,671ユニットから2030年には70,237ユニットに増加する見込み。舶用船市場は、世界貿易の増加により拡大しており、これが商業船の需要を牽引しています。さらに、軍事海軍は船隊の近代化と拡大を進めています。旅客・観光活動の成長もこの傾向に寄与しています。現在進行中の船隊更新計画は、市場の力をさらに高めます。

船舶市場は、世界貿易の拡大が牽引しています。貿易量の80%以上、貿易額の70%以上が海上輸送です。サプライチェーンのグローバル化と消費者需要の高まりにより、ドライバルカー、コンテナ船、タンカーなど、さまざまなタイプの船舶に対するニーズが高まっています。貿易量の増加に伴い、より大型で高性能の船舶に対する需要はますます強くなっています。

世界の船隊には5万隻以上の商船が含まれています。これらの船は国際航路を走り、さまざまな種類の貨物を運びます。これらの船は毎年、運賃で多くの利益を上げています。この大規模な船隊は、国家間で商品を配送し、市場で在庫を維持する上で重要な役割を果たしています。多くの船舶は、バルク貨物や液体など、特定の貨物タイプ向けに建造されています。このように特化することで、より効率的な作業が可能になります。また、航路計画や運航コストの削減も可能になります。

世界貿易の不均衡により効率を維持するためには、船舶の戦略的配備が必要です。主要な輸出国として機能する地域と、大規模な輸入国として機能する地域によって課題が生じますが、これは企業によって注意深く管理されなければなりません。世界貿易が拡大し続ける中、船舶市場も大幅な拡大が見込まれています。熟考された計画と賢明な投資の機会は、このような新たなトレンドによってもたらされます。

特に新造船の分野では、高い資本コストが舶用船市場に大きな障壁となっています。新造船の建造には多額の投資が必要であり、先進技術を取り入れ、厳しい環境規制を遵守する必要があるため、参入障壁が高くなります。資金調達は、特に中小企業にとって困難です。これは競争を制限し、技術革新を遅らせます。新造船の建造コストが高いため、企業は現在の船隊に固執しがちです。景気後退期には、企業は新造船への投資を控えます。その結果、投資が遅れ、新造船プロジェクトに対する需要が減少します。

高いイニシャルコストと長期的な利益のバランスは、利益率を圧迫します。これは特に、運賃が魅力的でなければならない競争市場において顕著です。企業は新技術を採用し、変化する規制に従う必要があるため、経費がかさみます。景気変動や地政学的不安定は、こうした大規模投資のリスクを高めます。

2020年以降、VLCC、Suezmax、Aframaxを含む新造船の価格は約50%上昇。これは過去15年間で最も高い価格水準です。中古船価格も大幅に上昇しており、VLCCの価格は67%上昇しています。ロシア・ウクライナ紛争のような地政学的緊張が、こうした傾向をさらに悪化させています。このため、クリーントレーディングの運賃が上昇し、1日当たり400%以上上昇した航路もあります。

主要な商社やロジスティクス企業は、従来の輸送方法から持続可能なソリューションへの移行を進めており、船舶市場に大きなビジネスチャンスを生み出しています。規制による圧力と二酸化炭素排出量を削減する必要性から、企業は現在、サプライチェーンにおける環境持続可能性を優先しています。グリーンメタノールは、世界の海運で人気のある低排出ガス代替燃料として台頭しています。

カーギル(米国)、ADM(米国)、BUNGE(米国)など、農産物取引とロジスティクスの大手企業は、持続可能な慣行を採用しています。これらの企業は、二酸化炭素排出量を削減するための大胆な目標を設定しています。これらの企業は、グリーンメタノールなどの代替燃料に注目しています。さらに、物流部門は持続可能な輸送ソリューションを推進しています。アマゾン(米国)やウォルマート(米国)などの大手企業がこの取り組みをリードしています。両社ともネット・ゼロ・カーボンのサプライ・チェーンに取り組んでおり、グリーンメタノールを燃料とする船舶は、排出量削減のための現実的な選択肢となっています。アマゾンの「Climate Pledge」やウォルマートの「Project Gigaton」のような取り組みが、環境に優しい物流への需要を高めています。

持続可能な輸送へのシフトは、グリーンメタノール市場に新たな成長機会をもたらします。業界のリーダーたちは低炭素ソリューションに注目しています。グリーンメタノールを動力源とする船舶は、持続可能な目標を達成するために重要になってきています。これは造船メーカー、燃料メーカー、技術プロバイダーに大きな機会をもたらします。

世界の船舶市場は、特にタンカー部門において、船隊の老朽化による大きな課題に直面しています。2024年には、原油タンカーと石油精製製品タンカーの平均船齢は13.2年に達し、過去20年間で最も高くなると予想されています。この傾向は船会社にとって懸念材料となります。15年以上経過した船は頻繁に修理が必要となり、運航コストが増加します。

環境規制の強化は状況をさらに悪化させます。国際海事機関のエネルギー効率既存船指標(EEXI)や炭素原単位指標(CII)のような新しい基準は、高価なアップグレードや古い船舶の退役を要求します。その結果、老朽船は運賃割引を受けられなくなります。その結果、老朽船は運賃割引を受けられなくなり、企業は新造船に投資するようになります。キャパシティーの制約もあります。2024年の船隊増加率は2%を下回ると予想されています。サプライチェーンの混乱や新造船の納期が長くなることで、老齢船管理の選択肢が狭まり、結果として運賃が高くなります。老朽船は効率が悪く、故障が多いため競争力が低下します。

老朽船隊の管理は難しい課題です。メンテナンスコストの上昇と規制の強化。船隊の増加には限界があり、非効率な運航が一般的です。新造船への投資は増加していますが、重要な問題は、不安定な市場で老朽化した船隊を維持することです。企業はこれらの問題に対処するため、船隊の更新や規制への対応について賢い選択をする必要があります。

船舶市場は、造船会社、サプライヤー、船舶運航会社、サービスプロバイダーで構成されています。商船、防衛、レジャー用の船舶を設計、建造、運用するために、これらのグループ間で協力が促進されています。建造部門は造船会社が担当し、船舶の管理は船舶運航会社が担当します。市場は技術、規制、顧客のニーズによって形成されます。各参加者は、技術革新、効率性、持続可能性に貢献しています。このエコシステムをマッピングすることで、業界における重要な役割と相互作用が浮き彫りになります。

フリゲートは、海上防衛において機敏で費用対効果が高いため、人気が高まっています。このような小型の軍艦は、対潜水艦戦、船団護衛、防空などの重要な任務を担っています。駆逐艦のような大型艦よりも運用コストが安いにもかかわらず、海上警備は万全です。さまざまな役割をこなすその能力は、現代の海軍にとってかけがえのない資産となっています。フリゲートは、哨戒、監視、偵察などさまざまな任務を遂行します。これらの活動は、地域および国際海域の両方で海上警備を維持するために極めて重要です。フリゲート艦の多用途性は、新たな脅威に対処する現代の海軍にとって不可欠です。

フリゲート艦の需要が高まっているのは、主に費用対効果が高いからです。海軍は、フリゲート艦が大型艦よりも建造費も維持費も安いことに気づいています。そのため、海軍は予算を伸ばすことなく、より多くのフリゲート艦を運用することができます。また、フリゲート艦は小型であるため、機動性に優れています。そのため、大型艦を護衛し、特に紛争地域で重要なシーレーンを守ることができます。このように、手頃な価格と柔軟性を兼ね備えたフリゲートは、現代の海軍にとって魅力的な選択肢となっています。地政学的緊張の高まりとともに、フリゲート艦のような柔軟な艦船の必要性が高まっています。現代のフリゲート艦は高度な技術と武器システムを備えており、平和維持や戦闘において効果的です。汎用性、費用対効果、先進技術を兼ね備えたフリゲート艦は、今日の海軍戦略において極めて重要な存在となっています。

海上輸送は、船舶市場の中で最も急成長している最大の分野です。海を渡る世界的な貿易、防衛、エネルギー事業に役立っています。この分野には、長距離で貨物や乗客を輸送するさまざまな船舶が含まれます。海上事業は、軍事および探査ミッションに不可欠です。

国際貿易において重要な役割を果たす船舶。ある国や地域から別の国や地域へ製品を輸送し、世界経済に大きく貢献しています。コンテナ船やばら積み貨物船は、大きな貨物を効率的に運び、港に時間通りに貨物が到着するようにするために不可欠です。タンカーは、多くの産業にとって重要な資源である石油やガスの輸送を担っています。さらに、クルーズ客船を含む旅客船は、観光客を誘致し、地域経済に収益をもたらすことで観光業を強化しています。これらの船舶が円滑な貿易を促進し、経済を結びつけ、成長を促しているのです。

海洋掘削リグや地震探査船などの特殊船は、エネルギー部門にとって不可欠です。探査や採掘活動に役立っています。駆逐艦や航空母艦などの海軍艦艇は、海上国境を守り、力を誇示します。国際貿易が拡大し、地政学的緊張が高まるにつれて、船舶の需要は増加するでしょう。このことは、今日の経済において、貿易、防衛、エネルギー活動をつなぐ船舶の重要性を示しています。

アジア太平洋地域は、船舶の最大市場として認識されています。この成長は、造船、海軍のアップグレード、技術への投資が原動力となっています。多くの貨物船や商業船舶は、造船のリーダーとして認められている中国、韓国、日本が生産しています。中国の船舶市場は近年著しい成長を遂げています。人民解放軍海軍(PLAN)の能力向上とともに、造船における大幅な進歩がこの拡大に寄与しています。2020年から2023年にかけて、中国の新造船受注は5,290万重量トンから7,880万重量トンに急増。これにより、中国の総受注量は約1億2,300万DWTから約1億6,100万DWTに増加し、世界市場シェアは50.6%から58.1%に拡大しました。

アジア太平洋地域における貿易の増加は、経済成長と世界貿易にとって重要な、より大型で効率的な船舶への需要を生み出します。インドやオーストラリアなどの国々は、海軍艦隊を拡大しています。これらの国々は、地政学的状況の変化に対応して防衛と安全保障を向上させることを目的としています。

環境の持続可能性への注目は、船舶市場に変化をもたらしています。より厳しい規制により、液化天然ガス(LNG)船など、より環境に優しい技術の使用が奨励されています。これらの船舶は排出ガスを削減し、効率を向上させます。これらの取り組みにより、アジア太平洋地域は船舶市場の主要なプレーヤーとして位置づけられ、成長と技術革新が促進されます。

2024年9月、ハンティントン・インガルス・インダストリーズ(米国)のインガルス造船部門は、サン・アントニオ級水陸両用船3隻の建造と次期アメリカ級船の改造を96億米ドルで受注。

2024年8月、MEYER WERFT GmbH & Co. KG(ドイツ)は、ディズニー・クルーズ・ラインと新造クルーズ船4隻の建造契約を締結。

2024年8月、オースタルUSAは、米海軍のLCU(Landing Craft Utility)1700クラス2隻の追加建造で、約5500万米ドルの契約変更を獲得。

2024年6月、ハンファ・システムズとハンファ・オーシャン(韓国)がフィリー・シップヤード(米国)を1億米ドルで買収。

2024年6月、FINCANTIERI S.p.A.(イタリア)とCrystal社(米国)が、ハイエンド・クルーズ客船2隻を建造する覚書を締結。1隻目は2028年春に引き渡し予定。

上位企業 海洋船舶市場 – 主要市場プレーヤー

China State Shipbuilding Corporation (China)

FINCANTIERI S.p.A. (Italy)

Huntington Ingalls Industries (US)

HD Hyundai Heavy Industries Co., Ltd. (South Korea)

Hanwha Ocean Co., Ltd. (South Korea)

Samsung Heavy Industries Co., Ltd (South Korea)

MITSUBISHI HEAVY INDUSTRIES, LTD. (Japan)

Naval Group (France)

Austal (Australia)

Mazagon Dock Shipbuilders Limited (India)

【目次】

5.1 はじめに

5.2 市場ダイナミクスの推進要因 – 世界貿易の拡大: 戦略的な船隊更新 制約事項 高い資本コスト 厳しい規制と安全基準 事業機会 持続可能性への注目の高まり 推進システムの技術進歩 商社や物流会社の嗜好が従来の海運から環境的に持続可能な海運へ変化 事業課題 老朽化した船隊管理への取り組み 海運業界におけるサプライチェーンの混乱

5.3 運航データ

5.4 顧客ビジネスに影響を与えるトレンドと混乱

5.5 エコシステムマッピング:主要企業、民間企業、中小企業、エンドユーザー

5.6 バリューチェーン分析

5.7 価格設定分析 商用船タイプ別価格設定分析 軍用船タイプ別価格設定分析

5.8 ケーススタディ分析現代重工業 – デジタル造船所の変革 フィンカンティエリ – エネルギー転換と持続可能性 三菱重工業 – ターボチャージャーの生産効率化

5.9 貿易分析

5.10 主要会議・イベント(2024-2025年

5.11 TARIFF AND REGULATORY LANDSCAPE TARIFF DATA REGULATORY LANDSCAPE- 規制機関、政府機関、その他の組織

5.12 主要ステークホルダーと購入基準 購入プロセスにおける主要ステークホルダー 購入基準

5.13 技術分析 主要技術 – 3次元CAD設計とシミュレーション – ロボット溶接と自動化 – 先進推進システム(LNG、ハイブリッド) 副次的技術 – 製品ライフサイクル管理(PLM) – 状態監視システム 副次的技術 – 港湾自動化と物流システム – 再生可能エネルギー統合(太陽、風力)

5.14 投資と資金調達シナリオ

5.15 総所有コスト 取得コスト 運転コスト ダウンタイムと混乱コスト ライフサイクル延長コスト 使用終了コスト リスク管理コスト 機会コスト

5.16 ビジネスモデル

5.17 部品表

5.18 ジェネレーティブAIの海洋産業への影響AIの海洋分野への影響:ユースケースAIの海洋船舶市場への影響

5.19 マクロ経済展望 はじめに

産業動向

104

6.1 はじめに

6.2 技術動向 デジタルツイン技術 グリーンシップ コネクテッドシップ 自律型船舶

6.3 技術ロードマップ

6.4 メガトレンドの影響 3Dプリンティング 人工知能 ビッグデータ分析 モノのインターネット(iot)

6.5 サプライチェーン分析

6.6 特許分析

海洋船舶市場、運航別

7.1 導入

7.2 地域水路を利用した内陸部の効率的輸送がセグメントを牽引

7.3 国際水域での世界貿易、防衛、エネルギー活動を促進する海上輸送能力が市 場を牽引

船舶市場、トン数別

8.1 はじめに

8.2 100 dwt~500 dwtの小規模海上輸送ニーズがセグメントを牽引

8.3 500~5,000重量トンのサプライチェーンとコスト効率の高い貨物輸送がセグメントを牽引

8.4 5,000~15,000重量トン 貿易ルートの最適化と経済活動の支 援がセグメントを牽引

8.5 15,000重量トン超の技術進歩と海事インフラへの戦略的投資がセグメントを牽引

海上船舶市場、船型別

9.1 はじめに

9.2 軍事用航空母艦- 世界的な航空戦力投射と戦略的海上支配がセグメントを牽引 デストロイヤー- 多用途の防衛と船隊保護がセグメントを牽引 フリゲート- 敏捷性と費用対効果の高い海上防衛がセグメントを牽引 コルベット- 沿岸防衛と海上警備のための費用対効果の高い迅速な対応能力がセグメントを牽引 パトロール船- 国境警備能力がセグメントを牽引 鉱山警備- 安全な航行と海軍機雷の脅威からの戦略的水路の保護がセグメントを牽引

9.3 商用客船 – ヨット – フェリー – クルーズ船 貨物船 – コンテナ船 – バルク運搬船 – タンカー – 乾貨物船 – はしけ その他 – 漁船 – タグ・作業船 – 調査船 – 浚渫船 海洋船市場, 地域別

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:AS 9178

- 世界のケリソン・ロンジュール市場(2024-2031):製品種類別、用途別、使用形態別、エンドユーザー別、地域別分析レポート

- フェライトコアインダクタ市場:グローバル予測2025年-2031年

- 水性有機粘土市場:グローバル予測2025年-2031年

- 次世代自律型安全システムの世界市場予測(~2032):衝突回避システム、車線維持・経路誘導システム、運転者・乗員監視システム、自動緊急介入システム、自律航行安全システム

- 世界の先進炭素材料市場(2026年~2033年):製品別(炭素繊維、構造用黒鉛、CNT、グラフェン)、用途別(航空宇宙&防衛、エネルギー、電子、スポーツ、自動車、建設)、地域別

- 炭化ケイ素(SiC)の世界市場規模は2030年までにCAGR 25.7%で拡大する見通し

- 農薬市場2025年(世界主要地域と日本市場規模を掲載):除草剤、殺菌剤、殺虫剤、植物成長調整剤

- 糖尿病用ソックス市場レポート:製品別(足首丈、ふくらはぎ丈、膝丈)、流通チャネル別(スーパーマーケット・ハイパーマーケット、薬局・ドラッグストア、オンラインストア、その他)、素材別(ポリエステル、綿、ナイロン、スパンデックス、その他)、地域別 2024-2032

- シングルハンドルリニアステープラー市場:グローバル予測2025年-2031年

- 世界のAIoT市場(~2030年):プラットフォーム別(IoTデバイス管理、IoTアプリケーション実現プラットフォーム、IoT接続性管理、IoTクラウド、IoT高度分析)、技術別(機械学習、自然言語処理、コンピュータービジョン、状況認識型AI)

- 電子グレード硝酸のグローバル市場規模調査、タイプ別(ELグレード、VLグレード、ULグレード、SLグレード)、用途別(半導体、太陽エネルギー、LCDパネル)、地域別予測:2022-2032年

- 超軽量・軽飛行機のグローバル市場規模、シェア&動向分析:プラットフォーム別(軽飛行機、超軽量機)、運用別(CTOL、VTOL)、システム別、技術別、最終用途別、地域別予測:2022-2032年