医療用カメラのグローバル市場規模は2023年に34億4,000万ドル、2030年までにCAGR 6.3%で拡大する見通し

市場概要

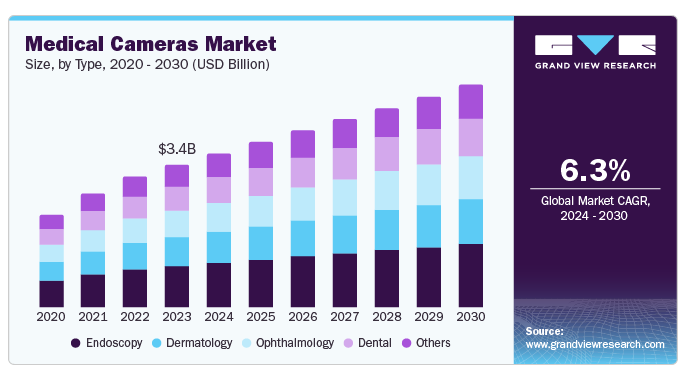

医療用カメラの世界市場規模は2023年に34.4億米ドルとなり、2024年から2030年までの年平均成長率は6.3%と予測されています。医療用カメラは、手術や診断検査に不可欠なものとなっており、高い精度が保証されるため、市場の成長が予測されています。より高い品質と精度で撮影された患者の視覚的な調査は、医療文書作成に不可欠となっています。

ライフスタイルや加齢に伴う慢性疾患の流行も医療用カメラ市場の拡大に寄与しています。これらの疾患では、正確な投薬のために継続的なモニタリングや複雑な手順が必要になることがよくあります。さらに、COVID-19の大流行によって加速した遠隔医療と遠隔患者モニタリングの拡大は、必要なサービスを促進するためにこれらのカメラの需要を急増させました。

もう一つの主な推進要因は、低侵襲手術手技の増加傾向で、突然切開することなく高解像度の画像を提供する医療用カメラに大きく依存しています。さらに、いくつかの政府政策や研究開発への多額の投資も、世界の医療現場における先進的な医療カメラの革新と採用を後押ししています。

内視鏡検査は、2023年にシェアの約28.8%を確保して医療用カメラ市場をリードしており、予測期間中に大きく成長すると予測されています。このセグメントは、胃腸障害、癌、心血管疾患などの慢性疾患の発生率の増加により、主に市場を支配しています。これらの疾患は、診断や治療のために内視鏡的処置を必要とすることが多く、内視鏡カメラの需要の急増につながっています。患者は、自分の状態を明確かつ正確に視覚化するために、これらの内視鏡カメラに傾いてきています。また、低侵襲手術の人気が高まっていることも、従来の手術に比べて患者への外傷が少なく、回復も早いことから、市場の成長に拍車をかけています。

眼科分野は、予測期間中に最も急速に成長する分野として登録されると予測されています。白内障、緑内障、網膜硝子体障害、糖尿病性網膜症などの眼科疾患の有病率の上昇は、市場の大幅な成長を促進すると予測されています。これらの疾患では、正確な診断介入のために複雑な眼構造の詳細な視覚化が必要です。これらのカメラの技術的進歩により、機能が大幅に向上し、効率的な診断と治療結果が可能になりました。さらに、視覚障害や眼疾患に対する認識を高めることを目的とした政府の取り組みが、市場の成長にさらに貢献しています。

相補型金属酸化膜半導体(CMOS)は、2023年の収益シェア66.2%で医療用カメラ市場をリード。この成長の背景には、高精細医療用画像に対する需要の高まりがあります。医療研究とヘルスケア分野の発展に伴い、高性能で優れた画質を提供するイメージングソリューションに対する要求が高まっています。さらに、解像度の向上、処理速度の高速化、感度の向上など、製品設計における技術開発も市場成長に寄与しています。WiFiや5Gネットワークと統合されたこれらの高度なカメラは、リアルタイムのデータ転送や遠隔診断で拡大しました。さらに、ポータブルセンサーは、低消費電力、コンパクトサイズ、費用対効果で勢いを増しています。

医療用カメラ市場における電荷結合素子(CCD)センサーは、予測期間中に大幅な成長が見込まれています。これらのセンサーは優れた集光能力で知られており、医療処置に必要な優れた画質を提供するのに役立っています。これらのセンサーは、内視鏡検査、顕微鏡検査、眼科など、正確なイメージングが重要な用途で特に評価されています。これらのセンサーはCMOSセンサーよりも比較的高価ですが、複雑な診断や治療処置のための高品質画像をキャプチャするための実証された信頼性と性能により、医療用画像処理アプリケーションにおける好ましい選択肢であり続けています。

HD医療用カメラは、2023年に73.8%のシェアを獲得し、市場を支配しました。市場成長を顕著に押し上げた主な要因は、診断および外科処置における画像の鮮明度向上の必要性です。医療処置が微妙になったため、正確で明瞭な視覚表現への要求がより重要になっています。これらのカメラは優れた画質を提供するため、医療従事者は正確な診断で複雑な手術を行うことができます。さらに、3D可視化やリアルタイム画像転送などの画像技術の革新が市場の成長を促進しています。これらの進歩により、外科的介入中に不可欠な空間的方向性が可能になり、共同診断や遠隔診察が容易になります。これにより、専門医療の範囲がさらに拡大します。

さらに、医療業界ではデジタル変革が進んでおり、デジタルカルテ・システムにシームレスに統合できる接続装置への需要が生まれています。HD医療用カメラは、効率的な文書化とデータ管理を可能にする、現代の医療エコシステムの不可欠な部分を構成しています。

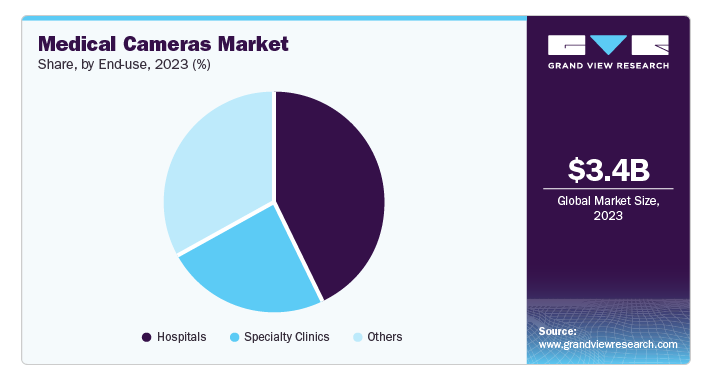

2023年の市場シェアは病院セグメントが43.3%で独占。画質の向上、携帯性、他の医療システムとの統合など、医療用カメラの技術的進歩により、病院内での市場拡大が見られます。このような技術革新により、医療処置の効率と効果が向上し、患者のケアと治療結果の改善につながります。病院では、低侵襲手術手技の使用が増加しているため、CMOSセンサーを搭載した内視鏡設備への投資が増加しています。さらに、医療業界が診断や手術技術に最新の進歩を取り入れることに重点を置いているため、こうした医療用カメラの導入が急増すると予想されています。

専門クリニックは、予測期間中に医療カメラ市場で最も急成長するセグメントとして浮上する見込みです。このセグメントの推進要因には、技術的に高度な医療装置の導入や低侵襲手術技術への嗜好の高まりなどがあります。専門クリニックは、特に皮膚科、眼科、内視鏡などの分野で、処置の精度を向上させるために医療用カメラを活用しています。高解像度の画質を提供し、使いやすさ、詳細な検査、正確な診断を容易にする先進的な医療用カメラは、専門クリニックでの採用が増加しています。

北米の医療用カメラ市場は、2023年の世界シェアの41.2%を占めています。高品質のイメージングを必要とする外科手術の増加が主に市場を牽引しています。カメラ技術の継続的な改善と、この地域の医療インフラの成長、高度な医療を求める患者層が市場の成長を後押ししています。さらに、政府の取り組みも研究開発活動を後押ししており、複数の企業が医療用カメラ技術の革新と改善に多大なリソースを投入していることが、市場の成長をさらに牽引しています。さらに、新しい病院や専門クリニックでは、高水準の患者ケアを保証するために、最新の画像処理技術を装備するケースが増えています。

アメリカの医療用カメラ市場は、最先端カメラ技術の出現により、2023年には76.9%で優位を占めています。技術的ブレークスルーにより、医療用カメラの機能性と信頼性が向上し、様々な分野への応用が広がりました。同市場では、正確な視覚的ガイダンスが必要な侵襲的な外科手術の需要が顕著になりました。

メキシコの医療用カメラ市場は、同国における慢性疾患の有病率の増加により、著しく成長すると予測されています。さらに、多様な医療用途に対応する革新的なカメラ設計の開発も市場成長を促進する大きな要因となっています。

ヨーロッパの医療用カメラ市場は2023年に23.4%のシェアを占めました。同市場は、医療用カメラをユーティリティとする医療処置の需要拡大、技術の進歩、政府の支援政策によって総体的に増強されました。さらに、大規模な研究開発投資がこの分野での技術革新をさらに刺激し、医療用カメラの機能とアプリケーションを強化する技術的ブレークスルーをもたらしました。

アジア太平洋(APAC)地域の医療用カメラ市場は20.7%の市場シェアを記録し、予測期間中のCAGRは7.6%で最も急成長しているセグメントに浮上しました。中国、インド、日本を含む国々が、新しく改良された医療用画像処理技術の採用で主導権を握り、市場を大きく牽引しています。先進的な医療用カメラの急速な導入は、医療インフラの改善への幅広いコミットメントを反映した一人当たりの医療支出の増加によってさらに後押しされました。政府の優遇措置や研究開発活動への民間セクターの投資拡大により、医療用カメラの設計や機能の革新が加速し、内視鏡検査から外科手術まで様々な医療用途に対応できるようになりました。

主要企業・市場シェア

医療用カメラ市場は、Olympus Corporation、Stryker Corporationをはじめとする複数の著名企業が独占しています。これらの企業は、内視鏡カメラから手術用顕微鏡カメラに至るまで、革新的な製品で市場に貢献しました。これらの著名企業の総合的な努力は、技術的なブレークスルーで競争環境を形成しました。

以下は医療用カメラ市場における主要企業です。これらの企業は合計で最大の市場シェアを持ち、業界のトレンドを決定しています。

Olympus Corporation

TOPCORN CORPORATION

Richard Wolf Gmbh

Canfiled Scientific, Inc

Stryker Corporation

2023年11月、オリンパス株式会社は、セリアック病、クローン病、潰瘍、逆流性食道炎、大腸がん(CRC)などの異常を可視化する次世代内視鏡システム「EVIS X1」を中国で発売。

2023年9月、ストライカーは次世代の低侵襲医療用カメラ、1788プラットフォームの発売を発表しました。

本レポートでは、世界、地域、国別の収益成長を予測し、2017年から2030年までの各サブセグメントにおける最新の業界動向の分析を提供しています。この調査レポートは、医療用カメラの世界市場を種類別、センサー別、解像度別、エンドユーザー別、地域別に分類しています。

種類別展望(売上高、億米ドル、2018年〜2030年)

内視鏡

皮膚科

眼科

歯科

その他

センサーの展望(売上高、億米ドル、2018年~2030年)

CMOS

CCD

解像度の展望(売上高、億米ドル、2018年~2030年)

標準画質(SD)カメラ

高精細(HD)カメラ

エンドユーザー別の展望(売上高、億米ドル、2018年~2030年)

病院

専門クリニック

その他

地域別展望(売上高、億米ドル、2018年~2030年)

北米

アメリカ

カナダ

メキシコ

ヨーロッパ

ドイツ

英国

フランス

アジア太平洋

中国

日本

インド

韓国

オーストラリア

ラテンアメリカ

ブラジル

中東・アフリカ(MEA)

KSA

アラブ首長国連邦

南アフリカ

【目次】

第1章. 方法論とスコープ

1.1. 市場セグメンテーションとスコープ

1.2. 市場の定義

1.3. 調査方法

1.3.1. 情報収集

1.3.2. 情報またはデータ分析

1.3.3. 市場形成とデータの可視化

1.3.4. データの検証・公開

1.4. 調査範囲と前提条件

1.4.1. データソース一覧

第2章. エグゼクティブサマリー

2.1. 市場の展望

2.2. セグメントの展望

2.3. 競合他社の洞察

第3章. 医療用カメラ市場の変数、トレンド、スコープ

3.1. 市場導入/ライン展望

3.2. 市場規模と成長展望(百万米ドル)

3.3. 市場ダイナミクス

3.3.1. 市場促進要因分析

3.3.2. 市場阻害要因分析

3.4. 医療用カメラ市場分析ツール

3.4.1. ポーター分析

3.4.1.1. サプライヤーの交渉力

3.4.1.2. 買い手の交渉力

3.4.1.3. 代替の脅威

3.4.1.4. 新規参入による脅威

3.4.1.5. 競争上のライバル

3.4.2. PESTEL分析

3.4.2.1. 政治情勢

3.4.2.2. 経済・社会情勢

3.4.2.3. 技術的ランドスケープ

3.4.2.4. 環境的ランドスケープ

3.4.2.5. 法的景観

第4章. 医療用カメラ市場 種類別推定とトレンド分析

4.1. セグメントダッシュボード

4.2. 医療用カメラ市場 種類別動向分析(百万米ドル)、2023年・2030年

4.3. 内視鏡

4.3.1. 内視鏡検査市場の収益予測および予測、2018年〜2030年(百万米ドル)

4.4. 皮膚科学

4.4.1. 皮膚科市場の収益予測および予測、2018年~2030年(百万米ドル)

4.5. 眼科

4.5.1. 眼科市場の収益予測および予測、2018年〜2030年(百万米ドル)

4.6. 歯科

4.6.1. 歯科市場の収益予測および予測、2018年~2030年(百万米ドル)

4.7. その他

4.7.1. その他市場の収益予測および予測、2018年~2030年(百万米ドル)

第5章. 医療用カメラ市場 センサーの推定と動向分析

5.1. セグメントダッシュボード

5.2. 医療用カメラ市場: センサー動向分析(百万米ドル)、2023年、2030年

5.3. CMOSセンサー

5.3.1. CMOSセンサー市場の収益予測:2018~2030年(百万米ドル)

5.4. CCDセンサー

5.4.1. CCDセンサーの市場収益予測:2018~2030年(百万米ドル)

第6章. 医療用カメラ市場 解像度の推定とトレンド分析

6.1. セグメントダッシュボード

6.2. 医療用カメラ市場: 解像度動向分析(百万米ドル)、2023年および2030年

6.3. 標準定義

6.3.1. 標準画質市場の収益予測:2018~2030年(百万米ドル)

6.4. 高精細度(HD)

6.4.1. 高精細度(HD)市場の売上予測と予測、2018~2030年(百万米ドル)

第7章. 医療用カメラ市場 エンドユーザー別推定と動向分析

7.1. セグメントダッシュボード

7.2. 医療用カメラ市場: エンドユーザー別動向分析(百万米ドル)、2023年、2030年

7.3. 病院

7.3.1. 病院市場の収益予測および予測、2018年~2030年(百万米ドル)

7.4. 専門クリニック

7.4.1. 専門クリニック市場の収益予測および予測、2018年~2030年(百万米ドル)

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:GVR-1-68038-742-1