世界の医療機器セキュリティ市場規模:2024年に110億ドルを占め、2033年には322億ドルに達すると推定

市場規模

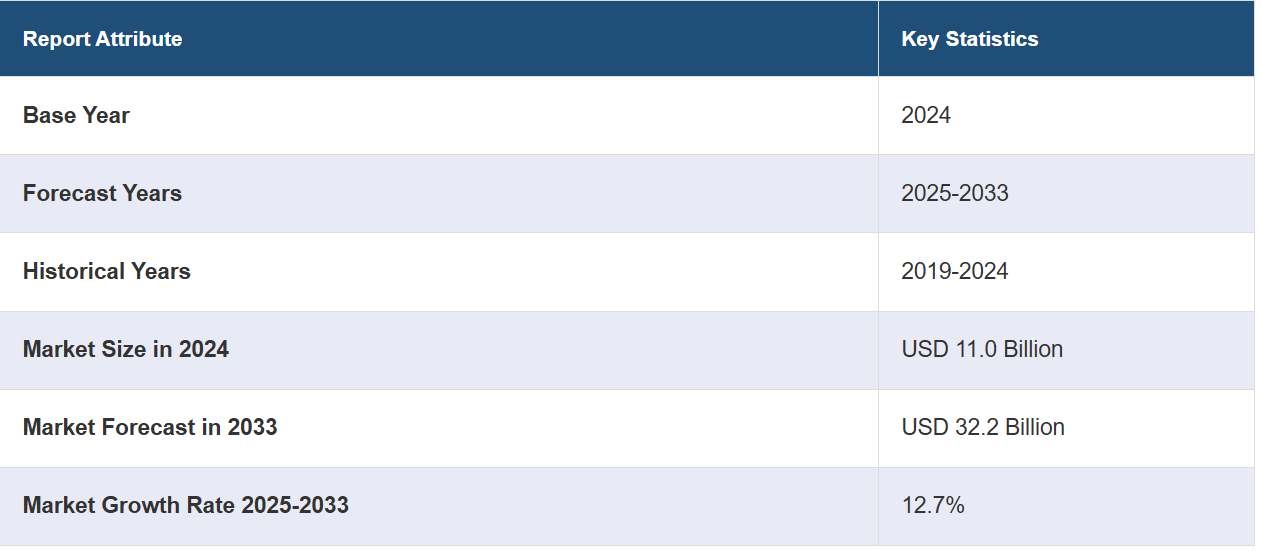

世界の医療機器セキュリティ市場規模は、2024年には110億米ドルに達しました。今後、IMARC Groupは、市場が2033年までに322億米ドルに達すると予測しており、2025年から2033年の年間平均成長率(CAGR)は12.7%と予測しています。 市場は着実な成長を遂げており、その背景には、患者データの保護やデバイスの改ざん防止のための高度なセキュリティソリューションの必要性に対する認識の高まり、先進技術の統合、そして接続型医療デバイスの採用率の向上があります。

医療機器セキュリティ市場分析:

主な市場推進要因:医療業界における急速なデジタル化と相まって、サイバー脅威に対する懸念の高まりにより、市場は堅調な成長を見せています。

主な市場動向:高度なセキュリティソリューションの必要性と先進技術の統合に対する認識が高まっていることを受け、市場は急速な成長を見せています。

地域別動向:多数の病院、診療所、研究機関、長期療養施設など、発達した医療インフラに後押しされ、北米が市場をリードしています。しかし、相互接続されたヘルスケアシステムにより、アジア太平洋地域は急速に成長する市場として浮上しています。

競合状況:医療機器セキュリティ業界における主要な市場参加者の一部には、 Check Point Software Technologies Ltd., Cisco Systems Inc., ClearDATA, FireEye (Symphony Technology Group), Fortinet Inc., General Electric Company, International Business Machines Corporation, Koninklijke Philips N.V., McAfee Corp., Medigate, Palo Alto Networks Inc., Synopsys Inc.などがあります。

課題と機会:市場は、多様な医療機器のセキュリティ確保の複雑性などの課題に直面していますが、一方で、患者ケアの強化に対する注目が高まっていることから、機会にも遭遇しています。

医療機器セキュリティ市場の動向:

高度なセキュリティソリューションの必要性に対する認識の高まり

AAGは、2022年の上半期に世界中で約2億3610万件のランサムウェア攻撃が発生したと主張しています。さらに、2021年には32万3972人のインターネットユーザーがフィッシング攻撃の被害に遭ったと報告しており、データ侵害の被害に遭ったユーザーの半数がフィッシング攻撃の犠牲になったことを示しています。その結果、患者データを保護し、デバイスの改ざんを防止するための高度なセキュリティソリューションの必要性に対する認識が高まっています。これが世界的に医療機器のセキュリティに対する需要を促進しています。

高度なテクノロジーの統合

医療機器への機械学習(ML)や人工知能(AI)などの高度なテクノロジーの統合は、市場の成長に貢献しています。これらのテクノロジーは、リアルタイムでの脅威検出、異常検出、予測分析を可能にします。 これらのソリューション機能により、医療機関はセキュリティリスクをより効果的に特定し、軽減することができます。 例えば、ヘルステクノロジーの世界的リーダーであるロイヤル・フィリップスと、全米トップクラスの学術医療センターであるNYU Langone Healthは、さらなるイノベーションを通じて患者ケアの向上を目指す8年間の戦略的提携を2023年11月16日に発表しました。この新たな提携により、NYU Langone HealthはフィリップスのIntelliSite病理ソリューション、エンタープライズインフォマティクス、Philips Lumifyハンドヘルド超音波診断装置などの人工知能(AI)対応の診断画像技術を採用することになります。

接続された医療機器の普及

接続された医療機器の普及が拡大していることで、医療機器のセキュリティ市場の成長が促進されています。ヘルスケア分野におけるモノのインターネット(IoT)技術の導入により、ウェアラブルモニター、輸液ポンプ、埋め込み型機器などの接続された医療機器が急増しています。医療機器の接続性の高まりにより、高性能化のためのセキュリティ対策の強化が求められ、医療機器セキュリティ市場の需要が高まっています。2023年7月、Cynerioとチェック・ポイント・ソフトウェア・テクノロジーズは提携し、医療機関に医療用IoTデバイス向けの包括的なセキュリティを提供しています。Cynerioの360プラットフォームは、医療用IoTデバイスのセキュリティ確保に不可欠な機能、例えば、デバイスの検出、パッチのガイダンス、マイクロセグメンテーション、攻撃の検出などを提供します。

医療機器セキュリティ市場のセグメンテーション:

IMARC Groupは、市場の各セグメントにおける主要なトレンドの分析と、2025年から2033年までの世界、地域、国レベルでの予測を提供しています。当社のレポートでは、デバイスタイプ、コンポーネント、展開モード、エンドユーザーに基づいて市場を分類しています。

デバイスタイプ別の内訳:

据え置き型医療機器

体内埋め込み型医療機器

体外医療機器および消費者向けウェアラブル

据え置き型医療機器が市場シェアの大半を占める

本レポートでは、機器の種類別に市場の詳細な内訳と分析を提供しています。これには、据え置き型医療機器、体内埋め込み型医療機器、体外医療機器および消費者向けウェアラブルが含まれます。レポートによると、据え置き型医療機器が最大のセグメントを占めています。

据え置き型医療機器とは、特定の場所に固定され、頻繁に移動させることを想定していない医療機器または器具を指します。これには、磁気共鳴画像法(MRI)装置、X線装置、コンピュータ断層撮影(CT)スキャナー、リニアック、および実験室用分析装置が含まれます。これらの機器は医療現場でさまざまな目的で使用され、患者ケアの改善に重要な役割を果たしています。さらに、個人の慢性疾患の増加に伴い、据え置き型の医療機器の採用が拡大していることも市場に好影響を与えています。米国立医学図書館の報告によると、2021年には米国で心臓病や脳卒中を含む心血管疾患により934,509人が死亡しました。

コンポーネント別内訳:

ソリューション

アイデンティティおよびアクセス管理ソリューション

アンチウイルスおよびアンチマルウェアソリューション

暗号化ソリューション

データ損失防止ソリューション

リスクおよびコンプライアンス管理

侵入検知システムおよび侵入防止システム

災害復旧ソリューション

分散型サービス拒否ソリューション

その他

サービス

ソリューションは業界で最大のシェアを占めている

コンポーネント別の市場の詳細な内訳と分析も報告書に記載されています。これには、ソリューション(アイデンティティおよびアクセス管理ソリューション、アンチウイルスおよびアンチマルウェアソリューション、暗号化ソリューション、データ損失防止ソリューション、リスクおよびコンプライアンス管理、侵入検知システムおよび侵入防止システム、災害復旧ソリューション、分散型サービス拒否ソリューション、その他)とサービスが含まれます。報告書によると、ソリューションが最大の市場シェアを占めています。

ソリューションは、医療機器およびそれらが扱うデータをサイバーセキュリティの脅威から保護するように設計されています。医療機器セキュリティ市場のソリューションには、医療機器、ネットワーク、データの保護など、さまざまな用途があります。暗号化ソリューションは、患者の機密性と完全性を保護するのに役立ちます。これに伴い、データ漏洩や不正傍受のリスクを最小限に抑えるのに役立ちます。Statistaによると、米国におけるデータ侵害の件数は2023年に3,205件でした。一方、2023年には、データ侵害、漏洩、露出などのデータ侵害により、3億5,300万人以上が影響を受けました。

導入形態別の内訳:

オンプレミス

クラウドベース

オンプレミスが市場をリードするセグメントを占める

本レポートでは、導入形態別に市場の詳細な内訳と分析を提供しています。これには、オンプレミスとクラウドベースが含まれます。レポートによると、オンプレミスが最大のセグメントを占めています。

オンプレミスは、医療施設または組織の物理的インフラ内で医療機器セキュリティソリューションを運用することです。医療機器とデータへの低遅延アクセスを提供し、組織内のデータやリソースへの外部からのアクセスを防止します。これとは別に、データプライバシーの強化と規制への準拠を目的として、機密性の高い患者データを自社のデータセンターで管理することへの注目が高まっていることも、市場の成長を後押ししています。サイビート・テクノロジーズ社は、ヘルスケア業界におけるサイバーセキュリティと物理的セキュリティの強化に重点的に取り組むグローバル組織であるヘルス情報共有分析センターと2023年11月に提携しました。

エンドユーザー別内訳:

医療機関

医療機器メーカー

その他

医療機関が市場で明確な優位性を示している

エンドユーザー別の詳細な内訳と分析も、このレポートで提供されています。これには、医療機関、医療機器メーカー、その他が含まれます。レポートによると、医療機関が最大の市場シェアを占めています。

医療機関には、診療所、病院、在宅医療、長期療養施設、リハビリテーションセンターが含まれます。医療機器のセキュリティを確保し、患者データの漏洩を防止しています。Statistaによると、米国の医療機関では2021年に715件の大規模なデータ漏洩が発生しました。セキュリティソリューションは、これらの脅威を最小限に抑え、金銭的損失のリスクを低減するのに役立ちます。これとは別に、患者からの信頼を維持するために医療機器の安全な使用に注目が集まっていることも、市場の成長を後押ししています。

地域別内訳:

北米

米国

カナダ

アジア太平洋

中国

日本

インド

韓国

オーストラリア

インドネシア

その他

ヨーロッパ

ドイツ

フランス

英国

イタリア

スペイン

ロシア

その他

中南米

ブラジル

メキシコ

その他

中東およびアフリカ

北米が市場をリードし、医療機器セキュリティ市場で最大のシェアを占める

また、このレポートでは、北米(米国およびカナダ)、アジア太平洋(中国、日本、インド、韓国、オーストラリア、インドネシアなど)、ヨーロッパ(ドイツ、フランス、英国、イタリア、スペイン、ロシアなど)、中南米(ブラジル、メキシコなど)、中東およびアフリカといった主要な地域市場の包括的な分析も行っています。 レポートによると、医療機器セキュリティの地域市場としては北米が最大となっています。

北米には多数の病院、診療所、研究機関、長期療養施設など、発達した医療インフラが存在しています。米国病院協会の報告によると、2022年度の米国の病院数は6,120でした。そのうち、5,129は地域病院、659は非連邦精神科病院、207は連邦政府病院、125はその他でした。さらに、医療施設の間で、より良いケアを提供しながら患者の信頼を高めるために医療機器のセキュリティが重要であるという認識が高まっていることが、この地域の市場の成長を後押ししています。

競合状況

市場調査レポートでは、市場における競合状況の包括的な分析も提供しています。また、すべての主要企業の詳しいプロフィールも提供されています。医療機器セキュリティ業界における主要な市場関係者には、 Check Point Software Technologies Ltd., Cisco Systems Inc., ClearDATA, FireEye (Symphony Technology Group), Fortinet Inc., General Electric Company, International Business Machines Corporation, Koninklijke Philips N.V., McAfee Corp., Medigate, Palo Alto Networks Inc., Synopsys Inc.などが含まれます。

(これは主要企業の一部のリストであり、完全なリストはレポートに記載されています。)

市場の主要企業は、医療機器のセキュリティソリューションの強化と、リスク管理に役立つ重要な証拠を提供しながら、合理的に予測可能なサイバーセキュリティの問題を特定するために、コラボレーションやパートナーシップに取り組んでいます。これにより、企業にとって医療機器セキュリティ市場の収益が増加しています。例えば、PRニュースワイヤーは、医療機器メーカー向けの積極的なサイバーセキュリティソリューションプロバイダーであるMedCrypt, Inc.が、2023年6月12日に侵入テストと独立したセキュリティ評価を専門とする企業であるStratigos Securityと提携したと伝えている。彼らは、医療機器メーカー向けの専門的な侵入テストを含む、一連の第三者評価およびアドバイザリーサービスの提供に重点的に取り組んでいる。

医療機器セキュリティ市場ニュース:

2023年8月22日、医療機器メーカー(MDM)向けの積極的なサイバーセキュリティソリューションプロバイダーであるMedcrypt, Inc.は、世界のXIoTセキュリティ問題に対する詳細な可視性を提供する企業であるNetRiseと提携した。この提携により、MDMは、医療機器の安全性と完全性を確保しながら、潜在的なセキュリティリスクを事前に特定し、対処する力をデバイスメーカーに与えるソフトウェア部品表(SBOM)ライフサイクル管理ソリューションが提供されることになる。

2021年5月6日、ClearDATA®は、患者とその医療ケアチームのための高頻度で豊富なバイタルサインデータの遠隔ケアと分析において、BioIntelliSenseとの提携を拡大しました。この提携は、医療におけるクラウドの可能性を示し、高度なセキュリティとコンプライアンスの自動化により、安全でコンプライアンスに準拠したデジタルケア体験を提供します。

【目次】

1 はじめに

2 範囲と方法論

2.1 本調査の目的

2.2 利害関係者

2.3 データソース

2.3.1 一次ソース

2.3.2 二次ソース

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 はじめに

4.1 概要

4.2 主な業界動向

5 世界の医療機器セキュリティ市場

5.1 市場概要

5.2 市場実績

5.3 COVID-19 の影響

5.4 市場予測

6 機器タイプ別の市場内訳

6.1 固定式医療機器

6.1.1 市場動向

6.1.2 市場予測

6.2 組み込み型医療機器

6.2.1 市場動向

6.2.2 市場予測

6.3 外部医療機器および消費者向けウェアラブル機器

6.3.1 市場動向

6.3.2 市場予測

7 コンポーネント別市場内訳

7.1 ソリューション

7.1.1 市場動向

7.1.2 主要セグメント

7.1.2.1 アイデンティティおよびアクセス管理ソリューション

7.1.2.2 アンチウイルスおよびアンチマルウェアソリューション

7.1.2.3 暗号化ソリューション

7.1.2.4 データ損失防止ソリューション

7.1.2.5 リスクおよびコンプライアンス管理

7.1.2.6 侵入検知システムおよび侵入防止システム

7.1.2.7 災害復旧ソリューション

7.1.2.8 分散型サービス拒否ソリューション

7.1.2.9 その他

7.1.3 市場予測

7.2 サービス

7.2.1 市場動向

7.2.2 市場予測

8 導入形態別市場

8.1 オンプレミス

8.1.1 市場動向

8.1.2 市場予測

8.2 クラウドベース

8.2.1 市場動向

8.2.2 市場予測

9 エンドユーザー別市場

9.1 医療機関

9.1.1 市場動向

9.1.2 市場予測

9.2 医療機器メーカー

9.2.1 市場動向

9.2.2 市場予測

9.3 その他

9.3.1 市場動向

9.3.2 市場予測

10 地域別市場

10.1 北米

10.1.1 米国

10.1.1.1 市場動向

10.1.1.2 市場予測

10.1.2 カナダ

10.1.2.1 市場動向

10.1.2.2 市場予測

10.2 アジア太平洋地域

10.2.1 中国

10.2.1.1 市場動向

10.2.1.2 市場予測

10.2.2 日本

10.2.2.1 市場動向

10.2.2.2 市場予測

10.2.3 インド

10.2.3.1 市場動向

10.2.3.2 市場予測

10.2.4 韓国

10.2.4.1 市場動向

10.2.4.2 市場予測

10.2.5 オーストラリア

10.2.5.1 市場動向

10.2.5.2 市場予測

10.2.6 インドネシア

10.2.6.1 市場動向

10.2.6.2 市場予測

10.2.7 その他

10.2.7.1 市場動向

10.2.7.2 市場予測

10.3 欧州

10.3.1 ドイツ

10.3.1.1 市場動向

10.3.1.2 市場予測

10.3.2 フランス

10.3.2.1 市場動向

10.3.2.2 市場予測

10.3.3 英国

10.3.3.1 市場動向

10.3.3.2 市場予測

10.3.4 イタリア

10.3.4.1 市場動向

10.3.4.2 市場予測

10.3.5 スペイン

10.3.5.1 市場動向

10.3.5.2 市場予測

10.3.6 ロシア

10.3.6.1 市場動向

10.3.6.2 市場予測

10.3.7 その他

10.3.7.1 市場動向

10.3.7.2 市場予測

10.4 ラテンアメリカ

10.4.1 ブラジル

10.4.1.1 市場動向

10.4.1.2 市場予測

10.4.2 メキシコ

10.4.2.1 市場動向

10.4.2.2 市場予測

10.4.3 その他

10.4.3.1 市場動向

10.4.3.2 市場予測

10.5 中東およびアフリカ

10.5.1 市場動向

10.5.2 国別の市場内訳

10.5.3 市場予測

…

【お問い合わせ・ご購入サイト】

資料コード:SR112024A4841