医療用ろ過のグローバル市場規模は2024年に62億9,000万ドル、2030年までにCAGR 6.8%で拡大する見通し

市場概要

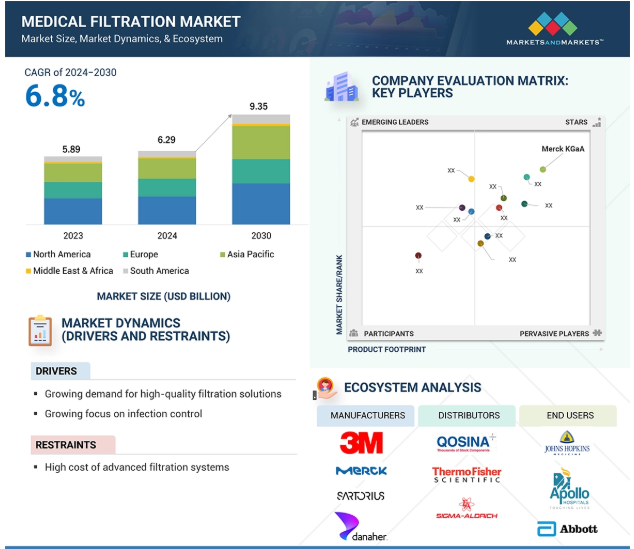

世界の医療用ろ過市場は、2024年の62.9億米ドルから2030年には93.5億米ドルに達すると予測され、予測期間中の年平均成長率は6.8%です。この市場の成長の原動力は、医療インフラへの投資の増加に支えられた高品質のろ過ソリューションに対する需要の増加です。FDAやWHOなどの規制機関による厳しい規制基準が、この市場の成長をさらに後押ししています。さらに、サプライチェーンにおけるパターンの変化が、医療セクター全体における高度なろ過技術の入手しやすさと手頃な価格を向上させ、市場の成長を後押ししています。

推進要因:高品質のろ過ソリューションに対する需要の高まり

高品質のろ過ソリューションに対する需要の高まりは、医療用途における安全性と有効性の基準に対する需要の高まりに後押しされ、医療用ろ過市場の主要な促進要因となっています。この業界は主に、研究や臨床現場で使用される流体の純度を確保するために、信頼性の高いろ過技術を使用する範囲を拡大する責任があります。また、FDAやEMAのような管理機関による厳しい規制要件に準拠し、医療製品の高品質基準を確保するためにも、効果的なろ過が必要であると考えられています。ナノろ過やメンブレンシステムを含むろ過技術の継続的な改善により、精度と効率レベルが向上し、その結果、静脈内輸液や無菌処理などの重要な用途で優れた性能を発揮するソリューションが開発されています。主要企業は、医療提供者や研究機関の変化する需要に対応するため、特殊なろ過製品を革新・開発することで成長機会に焦点を移しています。持続可能性の重視は、環境に優しいろ過ソリューションの開発をさらに後押ししています。持続可能な慣行への世界的な習慣の変化により、医療部門は患者の安全性と製品の完全性に依存し続けるため、高品質の医療用ろ過ソリューションの需要は引き続き拡大すると思われます。

制約:高度なろ過システムの高コスト

ろ過システムのコストが高いことは、医療用ろ過市場の重大な阻害要因です。これらのシステムは医療製品の純度と安全性を確保するために必要である一方、組織に大きな設備投資負担を強いるため、小規模の医療施設や研究機関では設置コストが非常に高くつく可能性があります。例えば、精密ろ過システムや限外ろ過システムの設置費用は、その複雑さや量にもよりますが、数千ドルから数百万ドルの間です。さらに、特に財政がすでに枯渇している分野では、維持・運用コストも相当なものになります。例えば、手術室やICUのような重要区域用フィルターは、最高の性能を維持するために頻繁に保守点検を行う必要があり、これが運用コストに上乗せされます。また、厳しい滅菌サイクルに耐える高性能膜のような特殊な素材や技術も、運用コストに上乗せされます。そのため、ほとんどの見込みユーザーは、このような高度なろ過システムへの投資が間に合わず、市場に悪影響を及ぼす可能性があります。さらに、新しいシステムの統合が複雑であることが判明した場合、施設は新しいシステムの導入を思いとどまるかもしれません。そのため、企業はより革新的なソリューションを提供しつつも、顧客の予算制約のもとで仕事をすることが求められる、非常に難しい環境になっています。

可能性:ろ過技術の進歩

ろ過技術の進歩は、医療業界全体のさまざまな分野での応用に向けた技術革新と開発を通じて、医療用ろ過市場に大きな機会をもたらします。過去10年間の材料科学分野の発展により、ナノファイバーやエレクトロスパンフィルターの開発など、新技術の大きな進歩が見られました。後者の技術は、濾過システムが小さな粒子や病原体さえもより効果的に捕捉できるようにする、画期的なものでした。このような発明により、空気中のウイルス、細菌、その他の汚染物質に対する保護機能が向上したフィルターが開発され、医療施設における患者の安全性と感染対策が改善されました。

もう一つのチャンスは、環境に優しいろ過技術に対する需要の高まりに由来します。環境に優しい素材や再利用可能またはリサイクル可能なフィルターを求める動きは、医療分野における持続可能性の世界的な動向に対応しています。医療用ろ過会社は、エネルギー消費を削減し、廃棄物を減らし、環境に優しいシステムにますます注目しており、これにより、特に環境に優しい環境に対する意識が高まっている地域を中心に、新たな市場を開拓しています。さらに、医療分野における厳しい規制により、滅菌の強化や汚染物質の管理強化の必要性が生じており、その結果、現在の基準を満たす高度なろ過装置の需要が高まっています。

課題 フィルターの廃棄

医療用ろ過市場の主な課題の1つは、医療用ろ過に使用されるフィルターの廃棄です。とりわけ、医療廃棄物処理の複雑さに関連しています。特に無菌用途のフィルターは、病原菌や残留化学物質などの有害物質で汚染されるため、健康被害を避けるために慎重な取り扱いと廃棄が必要です。大量の医療廃棄物と廃棄に関する厳しい規制要件が関係するため、プロセスはさらに複雑になります。焼却や埋め立てのような既存の処分方法の多くは、有毒物質の排出の可能性や、土壌や水源を汚染するリスクにより、環境への懸念が高まっています。医療用フィルターの選別とリサイクルのための標準化されたプロトコルがないことは、非効率性を高め、医療施設でのコストを上昇させる原因となっています。したがって、医療用フィルター市場で事業を展開する企業は、コンプライアンスと環境への影響の低減の両面から、持続可能な廃棄ソリューションを推進することが不可欠です。このような状況から、公衆衛生を損なうことなく、医療現場で使用済みフィルターから材料を安全に再生するためのリサイクルプログラムなど、革新的なアプローチが必要とされています。このような課題に効果的に対処することは、より持続可能な医療用ろ過業界を確立し、医療現場における廃棄物管理全般を改善するために重要です。

医療用ろ過市場のエコシステムは、原材料供給業者、製造業者、流通業者、および病院、診断センター、研究機関などのエンドユーザーで構成されています。医療用ろ過を製造するための原材料には、ポリマーや特殊化学品が含まれます。原材料サプライヤーは、医療用ろ過材の製造に必要な材料を供給します。これらの材料は、安全性と生体適合性に関する厳しい規制基準に適合している必要があります。原材料は、透析、薬物送達、静脈内注入、無菌ろ過、無菌処理など、幅広い用途を持つさまざまな形態の医療用ろ過材に加工されます。製品の流通は、さまざまな医療用途の製品を医療提供者に届けるために極めて重要です。エンドユーザー別には、病院、診断センター、研究機関などが含まれ、医療業界に対応するさまざまなろ過用途にこれらのフィルターを使用します。

主要企業・市場シェア

医療用ろ過市場の用途別市場シェアは透析が最大

透析は、主に慢性腎臓病と末期腎臓病の患者数の増加により、医療用ろ過市場で最大の市場シェアを占めています。腎臓関連疾患の世界的な有病率の増加は、主にCKDの主要な危険因子である糖尿病と高血圧の症例数の増加に起因しており、透析治療の需要増につながっています。透析濾過は、血液中の老廃物や毒素を除去することで、腎臓が機能不全に陥った場合に腎臓の機能を代替するものであるため、末期腎疾患の患者にとって透析濾過は避けられない必需品です。

透析濾過システムの技術的進歩は、治療効率の向上、合併症の減少、患者さんの快適性の改善につながり、高フラックス膜や低フラックス膜などの透析濾過システムが広く採用されるようになりました。血液透析と腹膜透析の2つの主要な治療法は、安全性と有効性の両方において高度なろ過技術に依存しています。高齢者は腎臓病や合併症にかかるリスクが高いことが分かってきているため、世界的な高齢化によって需要が増加しています。また、透析センター数の増加、在宅透析の選択肢、透析医療へのアクセスを容易にする政府の取り組みなどが、市場の成長をさらに促進しています。もう1つの要因は、透析治療の頻度です。透析患者は週に何度も透析を受ける必要があるため、フィルター、メンブレン、カートリッジなどの消耗品に対する需要は安定しており、市場での地位は安定しています。

医療用ろ過市場において、プロセス技術別で限外ろ過部門が金額ベースで最大シェアを獲得

限外ろ過がプロセス技術別で最大の市場シェアを占めた理由は、高い汎用性でより優れた効率を実現できることと、健康科学のいくつかの分野にわたる非常に重要な応用範囲であることです。限外濾過のメカニズムは、貴重なタンパク質やその他の栄養素をそのまま保持しながら、半透膜を通して細菌やウイルス、その他の致死的な発熱物質を濾過するものです。透析、血液浄化、点滴液の調製など、多くの重要な業務に応用されています。限外ろ過は、透析の場合に電解質バランスやその他の重要な溶質を失うことなく余分な水分を除去し、治療の有効性を高めるために不可欠です。膜の材料と設計における継続的な技術革新と進歩により、限外ろ過システムの効率と耐久性が改善され、それによってコストが下がり、先進市場と新興市場の両方で利用できるようになりました。ヘルスケア分野での低侵襲で非常に効果的な治療に対するニーズの高まりと、無菌および汚染制御に対する厳しい規制要件が相まって、さまざまなヘルスケア施設での限外ろ過の適用が強化されています。

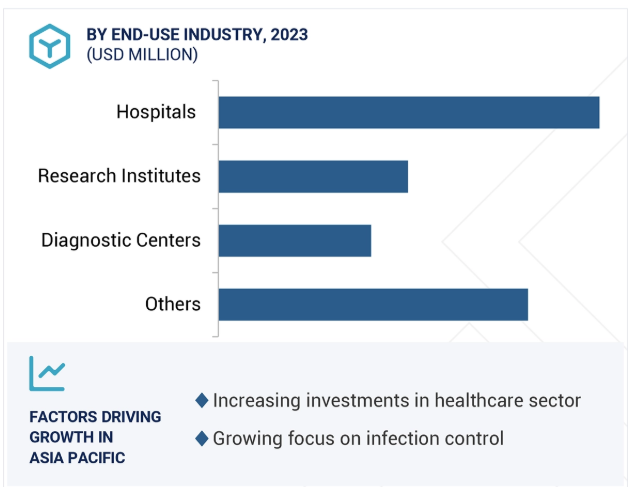

アジア太平洋地域は、人口動態、経済、医療の進歩により、医療用ろ過の最も急成長している市場です。中国、インド、東南アジア諸国などを中心に人口が急増していることも、この地域の医療市場の成長を支えています。腎臓病、心血管疾患、糖尿病などの慢性疾患に直面している老人人口の増加は、この地域における高度医療用ろ過ソリューションの最大の推進要因です。感染制御への関心の高まりにより、患者の安全に影響を与えることなく汚染のない治療を提供するために、無菌ベースの医療装置やろ過技術に対する需要が大幅に増加しています。アジア太平洋地域の経済成長は、医療インフラへの投資と医療サービスの成長につながりました。特に発展途上国では、政府と民間部門による医療・研究施設への多額の投資が、市場の成長をさらに後押ししています。

アジア太平洋地域は、主にコストの優位性と熟練した労働力の利用可能性により、医薬品製造と臨床試験のハブであり続けています。医薬品の製剤および無菌処理段階における限外ろ過および精密ろ過ソリューションの需要が増加しています。最近では、医療における感染予防や交差汚染に対する意識が、ろ過技術の採用を促進しています。医療費の増加、医療技術の進歩、患者ケアの向上への注目の高まりが、アジア太平洋地域の医療用ろ過市場の高成長をもたらしています。

2024年9月、ザルトリウスAGはVivaflow SUを発売し、ラボ用タンジェンシャルフローろ過(TFF)の新基準を打ち立てました。

2024年4月、3Mがヘルスケア事業のスピンオフを完了し、ソルベンタム・コーポレーションが独立。

2023年5月、CytivaとPall Corporationのライフサイエンス事業がCytivaブランドで合併。

2022年5月、Merck KGaAがアイルランドのコークでメンブレンとろ過の製造を拡大するために約4億5,300万米ドルを投資。

医療用ろ過市場の主要企業は以下の通り。

Merck KGaA (Germany)

3M (Solventum) (US)

Danaher (US)

Sartorius AG (Germany)

Veolia (France)

Thermo Fisher Scientific Inc. (US)

Donaldson Company Inc. (US)

Baxter (US)

Parker Hannifin Corp. (US)

Entegris (US)

Asahi Kasei Corporation (Japan)

MANN+HUMMEL (Germany)

【目次】

はじめに

32

研究方法論

36

要旨

46

プレミアムインサイト

50

市場概要

53

5.1 はじめに

5.2 市場ダイナミクス DRIVERS- 先進的ヘルスケアソリューションに対する需要の高まり- 感染制御に対する意識の高まり- 技術的進歩 RESTRAINTS- 高い設備投資- 厳しい規制遵守 OPPORTUNITIES- 新興国におけるヘルスケア投資の拡大- シングルユース技術の採用 CHALLENGES- スピードと歩留まりの問題

5.3 ポーターのファイブ・フォース分析 新規参入の脅威 代替品の脅威 サプライヤーの交渉力 バイヤーの交渉力 競合ライバルの激しさ

5.4 主要ステークホルダーと購買基準 購買プロセスにおける主要ステークホルダー 品質サービス

5.5 マクロ経済の見通し GDPの動向と予測

5.6 AI/GENの影響

5.7 バリューチェーン分析 原材料サプライヤー メーカー ディストリビューター エンドユーザー

5.8 エコシステム分析

5.9 ケーススタディ分析 透析濾過効率を高めるプレフィルター付きペガサス・プライム・ウイルス除去フィルターの検証 – フレゼニウス・メディカル・ケア 敗血症治療のための血液濾過 – サイトソルベント・コーポレーション

5.10 関税と規制の状況 環境規制 北米 アジア太平洋 ヨーロッパ 規制機関、政府機関、その他の組織

5.11 技術分析 主要技術 – 精密ろ過 – 限外ろ過 – ナノろ過 補助技術 – シングルユース技術 補助技術 – クロマトグラフィー

5.12 顧客ビジネスに影響を与えるトレンド/混乱

5.13 貿易分析 輸出シナリオ(HSコード8421) 輸入シナリオ(HSコード8421)

5.14 主要会議とイベント、2025-2026年

5.15 価格分析 平均販売価格動向(地域別)(2021-2023年 平均販売価格動向(用途別)(2021-2023年 平均販売価格動向(エンドユーザー別)(2021-2023年

5.16 投資と資金調達のシナリオ

5.17 特許分析 導入 特許の法的地位 管轄権分析

医療用ろ過市場、材料別

87

6.1 はじめに

6.2 優れた機械的強度、熱安定性、耐薬品性が市場を押し上げるポリスルホン&ポリエーテルスルホン

6.3 優れた耐薬品性、熱安定性、機械的強度が市場を牽引するポリフッ化ビニリデン

6.4 重要な医療用途におけるポリテトラフルオロエチレンの優れた濾過性能が 需要を促進

6.5 優れた耐薬品性、耐久性、費用対効果が需要を牽引するポリプロピレン

6.6 その他の材料

医療用ろ過市場、プロセス技術別

93

7.1 導入

7.2 限外ろ過 慢性腎臓病の増加と透析治療の需要増加が市場を押し上げる

7.3 精密ろ過 滅菌、浄水、バイオ医薬品製造における用途の拡大が需要を牽引

7.4 ナノろ過 低エネルギー消費と高いろ過効率が市場成長を支える

7.5 逆浸透は医療処置における水の安全性確保に重要な役割を果たし、市場を後押し

7.6 高品質のろ過空気を供給するガスろ過が成長を促進

7.7 その他のプロセス技術

医療用ろ過市場、設計/プロセス別

99

8.1 導入

8.2 システム(RTUユニット) 利便性、時間節約効果、安定したろ過性能の確保が市場を後押し

8.3 ろ過モジュール(消耗品) 慢性疾患の蔓延が医療におけるろ過モジュールの需要を促進

8.4 その他の設計/プロセス

医療用ろ過市場、エンドユーザー別

103

9.1 導入

9.2 創傷治療、外科処置、滅菌、透析のための高純度水の病院需要が市場を牽引

9.3 信頼性の高い診断を確実にするための高純度水、液体、空気に対する診断センター の需要が成長を牽引

9.4 研究機関の生物学的研究、医学研究の増加が市場を押し上げる

9.5 その他のエンドユーザー

医療用ろ過市場、用途別

108

10.1 導入

10.2 血液浄化における透析精度と操作上のろ過効率が成長を後押し

10.3 安定した流量と最小限の圧力低下による最適条件の薬物送達が市場成長を促進

10.4 輸液と無菌ろ過 液体の完全性を維持しながら汚染物質を除去する高い精度が成長を促進

10.5 高度ろ過による内視鏡検査の安全性と性能の向上が市場を後押し

10.6 滅菌処理 手術器具、内視鏡、再利用可能な医療機器の需要拡大が市場を牽引

10.7 バイオ人工臓器の開発と機能性における高度なろ過システムの重要な役割が市場を押し上げる 10.8 その他の用途

10.8 その他の用途

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:CH 9289