世界の医療用ガス市場動向:予測期間(2024~2032)中に、CAGR3.14%で成長すると予測

市場規模

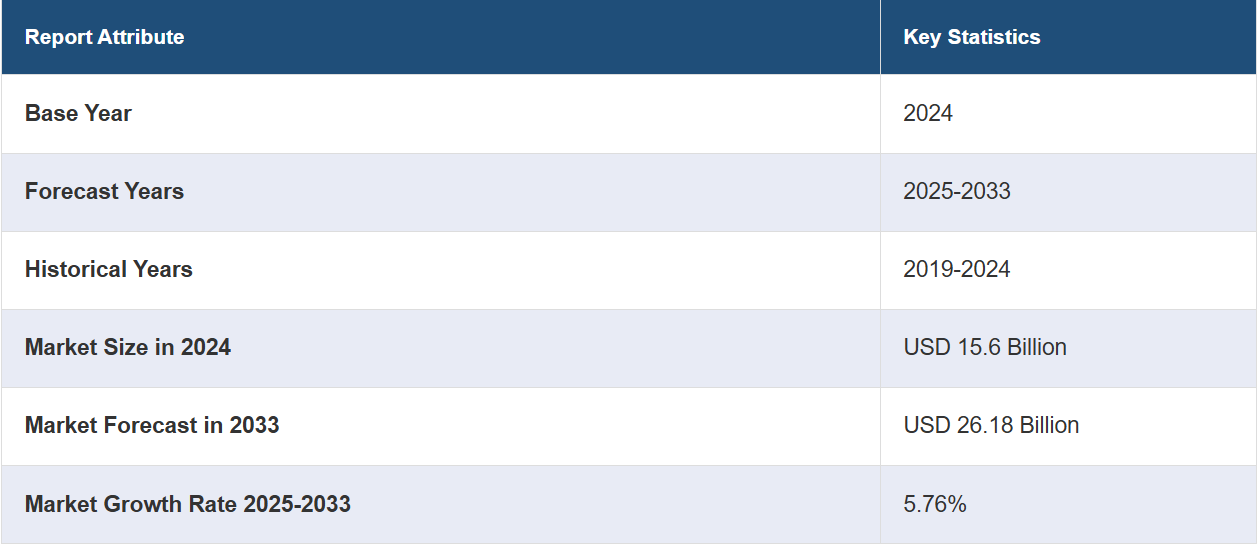

世界の医療用ガス市場規模は、2024年には156億米ドルと評価されています。今後、IMARC Groupは、市場が2033年までに261.8億米ドルに達すると予測しており、2025年から2033年の間には、CAGR(年平均成長率)5.76%の成長が見込まれています。 北米は現在、市場を支配しており、2024年には37.8%以上の市場シェアを占めています。呼吸器疾患や心血管疾患(CVD)などの慢性疾患の増加、医療技術のさまざまな進歩、在宅医療や遠隔医療への傾向の高まりは、市場を推進する主な要因のいくつかです。

外科手術では、予定手術、緊急手術を問わず、麻酔や患者ケアのために酸素、亜酸化窒素、二酸化炭素などの医療用ガスが使用されることがよくあります。米国では毎年、緊急一般外科(EGS)の症状で約250万から400万人の患者が入院していると推定されています。外科手術の技術が進歩するにつれ、世界中で実施される手術の数は増加し続けています。これには、従来の外科手術だけでなく、麻酔や手術部位の確保に必要な特定のガス混合物を必要とする低侵襲手術(MIS)も含まれます。そのため、病院や外科センターでは、これらの処置を安全かつ効果的に実施するために医療用ガスに大きく依存しています。

米国は北米市場で85.40%のシェアを占める主要な市場混乱要因として際立っています。その背景には、高齢者人口の増加があり、特に関節置換術、白内障除去術、心臓手術などの加齢に伴う手術の需要に大きく貢献しています。米国では毎年400万件以上の白内障手術が行われていると報告されています。この数は毎年3~4%増加しており、2030年には600万件に達すると予想されています。さらに、美容整形などの選択的手術の増加により、医療用ガスの需要はさらに高まっています。 同じ期間に、米国では約2540万件の美容整形の低侵襲手術が行われました。 先進技術や手法の開発により手術の複雑性が増すにつれ、麻酔ガスや人工呼吸器用ガスなどの特殊ガスに対するニーズも高まっています。

医療用ガス市場の動向:

呼吸器系疾患や循環器系疾患などの慢性疾患の増加

慢性閉塞性肺疾患(COPD)、喘息、間質性肺疾患などの呼吸器系疾患の増加に伴い、呼吸補助のための酸素などの医療用ガスが求められています。世界保健機関(WHO)は、慢性閉塞性肺疾患(COPD)、喘息、間質性肺疾患などを含む慢性呼吸器疾患(CRD)が増加していることを指摘しています。 慢性閉塞性肺疾患(COPD)だけでも、2019年には世界中で約320万人が死亡しており、世界ぜんそく報告書では、ぜんそくが世界で推定2億6,200万人に影響を与えていると報告されています。呼吸困難を経験する患者は酸素療法を必要とし、これは血流中の酸素レベルを適切に維持し、症状を緩和するために不可欠です。 また、心不全、冠動脈疾患、高血圧症などの心血管障害では、診断や医療介入の際に医療用ガスが必要になることがよくあります。 一酸化二窒素は、心血管手術中に麻酔薬として使用され、患者の快適性と安定性を確保します。 さらに、慢性疾患の進行した段階にある患者に緩和ケアを提供する際にも、医療用ガスは不可欠です。

医療技術におけるさまざまな進歩

技術の進歩により、腹腔鏡や内視鏡などの低侵襲(MI)手術が開発されました。 二酸化炭素のような医療用ガスは、手術部位を鮮明にするために使用され、外科医はより小さな切開で処置を行うことができ、患者の回復も早まり、組織の損傷も軽減されます。さらに、呼吸療法機器の進歩により、呼吸器疾患のより的を絞った、個人に合わせた治療が可能になりました。世界保健機関(WHO)によると、慢性呼吸器疾患(CRD)は世界的に増加しており、2019年には喘息患者が約2億6200万人、COPDによる死亡者数が320万人に達すると推定されています。酸素などの医療用ガスは、酸素濃縮器や携帯用酸素供給システムなどの高度な酸素療法機器によって投与されます。また、凍結療法や皮膚科領域におけるさまざまな進歩により、異常な組織や病気の組織を凍結させて破壊する液体窒素などの医療用ガスの利用も拡大しています。 凍結療法装置は、制御された的を絞った治療を提供し、周囲の健康な組織へのダメージを最小限に抑えるため、市場を牽引しています。

在宅医療と遠隔医療への傾向の高まり

在宅医療では、患者が自宅で酸素などの医療用ガスを供給されることがよくあります。慢性閉塞性肺疾患(COPD)などの慢性呼吸器疾患の患者は、症状の管理と生活の質の向上のために酸素療法を必要とします。在宅医療への傾向により、患者は長期入院の必要なく酸素療法を受けられるようになり、医療用酸素ガスの需要が増加しています。さらに、医療用ガスは酸素療法以外にも、ネブライザー、疼痛管理、呼吸器治療など、さまざまな用途があります。この傾向により長期入院の必要性が減少し、医療用酸素の需要が増加しています。さらに、心血管疾患による死亡者数は世界で年間1790万人と推定されており、酸素を含む医療用ガスは関連疾患の管理にも不可欠であるため、在宅治療の需要が高まっています。在宅医療と遠隔医療の拡大により、患者は自宅でより幅広い医療用ガス治療を受けることができるようになり、医療用ガスの需要がさらに促進されています。

医療用ガス業界の区分:

IMARCグループは、世界の医療用ガス市場の各セグメントにおける主要なトレンドの分析を提供しています。また、2025年から2033年までの世界、地域、国レベルでの予測も行っています。市場は、ガスの種類、用途、エンドユーザーに基づいて分類されています。

ガス種別分析:

純ガス

医療用空気

医療用酸素

亜酸化窒素

窒素

二酸化炭素

ヘリウム

混合ガス

好気性混合ガス

嫌気性混合ガス

血液ガス混合ガス

肺拡散混合ガス

医療用レーザー混合ガス

医療用薬物混合ガス

その他

純粋なガス(医療用酸素)は、2024年には市場シェアの約57.8%を占め、市場をリードしています。 精密な濃度と正確な投与量を必要とする医療用途では、純粋なガスが不可欠です。 診断検査、麻酔、呼吸療法などの医療処置では、信頼性の高い結果を得るために、一定で既知の組成を持つガスが必要です。 さらに、多くの医療処置では、望ましい結果を得るために制御された環境が必要です。純粋なガスは、ガス組成や圧力などの変数を適切に制御し、治療、手術、療法に最適な条件を確保します。 また、医療機器や装置は、特定のガス組成で動作するように校正および設計されています。 純粋なガスは医療機器の完全性を維持し、患者ケアに影響を与える可能性のある故障の発生を防止します。

用途別分析:

治療

診断

バイオテクノロジーおよび製薬業界

その他

治療用は2024年には市場シェアの約42.4%を占め、市場をリードしています。 医療用ガス、特に酸素は、慢性閉塞性肺疾患(COPD)、喘息、呼吸窮迫症候群などの呼吸器疾患の管理に広く使用されています。 治療用酸素の供給は、呼吸機能が低下した患者をサポートし、生活の質を向上させます。また、医療用ガスは集中治療室や救急医療の現場でも不可欠です。急性呼吸不全、外傷、心停止、その他の生命を脅かす症状を持つ患者の容態を安定させるために投与され、さらなる合併症の予防に重要な役割を果たします。さらに、これらのガスはさまざまなリハビリテーションや理学療法プログラムにも取り入れられています。怪我や手術、神経疾患からの回復を目指す患者の呼吸や健康状態の改善をサポートします。

エンドユーザー別分析:

病院

在宅医療

学術・研究機関

2024年には、病院が市場シェアの約29.8%を占め、市場をリードする。病院は、手術、救急医療、集中治療、診断、治療など、幅広い医療サービスを提供している。医療用ガスは、手術中の麻酔、呼吸器疾患患者への酸素療法、診断手順のための医療用ガス混合など、これらの多様な医療用途に広く利用されている。さらに、病院では日常的な手術から複雑な手術まで、数多くの外科手術が行われています。酸素や麻酔ガスなどの医療用ガスは、外科的介入における患者の安全、快適性、治療効果を確保するために不可欠です。また、磁気共鳴画像法(MRI)やコンピュータ断層撮影(CT)スキャンなどの画像診断では、医療用ガスが使用されることがよくあります。これらのガスは、画像精度を高めるための造影剤の生成に使用されます。

地域分析:

北米

米国

カナダ

アジア太平洋

中国

日本

インド

韓国

オーストラリア

インドネシア

その他

ヨーロッパ

ドイツ

フランス

英国

イタリア

スペイン

ロシア

その他

中南米

ブラジル

メキシコ

その他

中東およびアフリカ

2024年には、北米が37.8%を超える最大の市場シェアを占めました。北米は、確立された病院、診療所、研究センター、医療施設など、高度な医療インフラを誇ります。この強固なインフラが、さまざまな医療処置、手術、診断、患者ケアに医療用ガスに対する高い需要を生み出しています。さらに、この地域は医療研究と技術革新の拠点でもあります。 医療治療、処置、診断ツールにおける技術の進歩は、正確な診断と効率的な介入のために専門性の高い医療用ガスを必要とすることが多く、こうしたガスの需要をさらに押し上げています。 また、呼吸器疾患、心血管疾患、糖尿病などの慢性疾患の罹患率が高い北米では、治療、療法、生命維持装置のための医療用ガスの需要が高まっています。

地域別の主な要点:

米国の医療用ガス市場分析

米国は北米市場をリードしており、市場シェアは85.40%を超えています。米国の医療用ガス市場は、医療の進歩と病院および在宅ケアの両方における需要の増加により活況を呈しています。米国病院協会(American Hospital Association)によると、2022年には入院患者数が3,300万人を超え、酸素や麻酔ガスの需要が急増しています。 その他の主な要因としては、携帯用酸素濃縮器の普及により進展した在宅医療市場が挙げられます。 米国立老化研究所(National Institute on Aging)によると、米国では約1,500万人が呼吸器治療を必要としています。エア・プロダクツやプラクセアなどの大手企業は、市場での優位性を獲得するために、技術革新と持続可能性に重点的に取り組んでいます。米国政府による緊急事態への備えを含めた医療インフラの改善は、市場の需要を高めています。メーカーと医療提供者の強力なパートナーシップは、重要な医療用ガスへのアクセスを拡大しています。規制の強化は、安全で高品質な生産を確保し、市場をさらに安定させて成長を促します。米国で生産されたガスの国際市場への輸出も、米国の優位性を高めています。

欧州の医療用ガス市場分析

欧州の医療用ガス市場は、技術の進歩と呼吸器ケアを必要とする人々の増加により成長を続けています。 1億人を超える欧州の人々が慢性呼吸器疾患に苦しんでおり、酸素療法の需要が高まっています。ドイツ、フランス、英国では、医療制度が発達しており、これらの疾患の有病率が高いことから、市場消費が独占されています。ドイツ連邦統計局によると、ドイツの医療費は2022年には4890億ユーロ(4918億米ドル)に達し、医療用ガスなどの資源への投資が継続的に行われています。また、環境にやさしいガスでできたシリンダーや持続可能な生産方法を採用することで、環境に配慮した取り組みが開発・採用されています。エア・リキードとリンデは、製品性能と効率性の向上に多大な研究投資を行う最先端のイノベーションプロバイダーです。政府と民間企業間の協力により、幅広いアクセシビリティと高品質が確保されます。

アジア太平洋医療ガス市場分析

アジア太平洋地域の医療用ガス市場は、医療への投資と疾病負担の増加に伴い、急速に成長しています。世界銀行によると、中国の医療費は2022年までに1兆2000億米ドルに増加し、インフラの近代化と先進的なガス供給システムの利用を支えることになります。インドでは、国家保健ミッションが特に農村地域への酸素供給に多額の資金を投じ、アクセシビリティの向上に努めています。ファイナンシャル・エクスプレス紙の記事によると、インドは2023年の医療予算を12%増額しており、政府側が医療改革に真剣に取り組んでいることが証明されています。 業界をリードする企業の1つであるTaiyo Nippon Sansoは、現地法人の支援を受けながら、より安価なソリューションの開発に取り組んでいます。 また、新生児医療における一酸化窒素の需要の増加に伴い、特殊ガスの需要も高まっています。 品質保証と安全性に関する規制が、この成長に付加価値をもたらしています。

中南米の医療用ガス市場分析

中南米の医療用ガス市場は、医療へのアクセスが増加し、医療技術が向上するにつれ、徐々に成長しています。業界レポートによると、ブラジルの医療費は2022年にGDPの13%を占め、酸素や亜酸化窒素などの必須ガスの需要をさらに高めています。コスタリカやメキシコなどの国々における医療観光の需要も、病院が国際的な患者を惹きつけるために先進的な設備やガスを導入しようとしているため、需要を押し上げています。記事によると、ラテンアメリカ人の20%以上が呼吸器疾患を患っており、治療用ガスの需要をさらに高めている。Indura S.A.などの地元企業は、生産能力の向上と技術移転を促進するために、グローバル企業と提携している。政府支援のスキーム、例えば地方のヘルスセンターへの補助金などは、医療用ガスのより広範な利用を促進している。

中東およびアフリカの医療用ガス市場分析

中東およびアフリカの医療用ガス市場は、医療インフラの整備の増加と疾病負担のさらなる上昇により成長しています。 国際貿易管理局の報告によると、2022年にはサウジアラビアは医療に500億米ドル以上を割り当て、高度な病院インフラと急性期医療ユニットに投資しました。 肺炎などの呼吸器疾患が依然として死因の上位にあるため、アフリカでは酸素療法の需要が増加しました。アフリカ・オキシジェン・リミテッド(Afrox)のような地域企業は、国際企業と提携して生産規模を拡大し、地域の需要に応えています。病院や医療施設の建設により、サウジアラビアのビジョン2030のような政府は近代化を推進し、医療用ガスの消費量は増加します。

競合状況

この市場の競合状況は、新興企業、確立されたブランド、専門メーカーなど、多数の企業が参入していることが特徴です。現在、大手企業は、進化する医療ニーズや治療方法に対応するために、高度な混合ガス、特殊な処方、新しい供給方法などを導入することで、医療用ガスの提供方法に革新をもたらすことに重点的に取り組んでいます。また、医療サービス提供者、病院、診療所、研究機関との戦略的提携関係を構築し、強力なネットワークを確立し、長期契約を確保しようとしています。さらに、企業は地理的拡大、成長する医療インフラを持つ新興市場への参入、より幅広い顧客基盤にリーチするための新しい流通チャネルの確立を通じて、市場での存在感を拡大しています。

このレポートでは、キーワード市場における競争環境について包括的な分析を行い、以下を含むすべての主要企業の詳しい企業概要を記載しています。

Air Products and Chemicals Inc.

Airgas Inc. (Air Liquide S.A.)

Ellenbarrie Industrial Gases Ltd

Linde plc

Matheson Tri-Gas Inc. (Mitsubishi Chemical Holdings Corporation)

Messer Group GmbH

SCI Analytical Laboratories Inc

Sharjah Oxygen Company

SOL Spa

最新ニュースと動向:

2024年12月:SOL Groupは、Costaisaグループとの提携により、臨床工学企業であるSISEMEDの51%を取得し、スペインでの事業を拡大しました。この企業は医療用電気機器の管理を専門としており、2023年度の売上高は800万ユーロ(846万米ドル)でした。この買収は、SOLによるイベリア半島の国際的拡大戦略に沿ったものです。

2024年10月:Air Liquideは、LG Chemとの長期契約に基づき、米国テネシー州のパイプラインネットワークと生産能力のアップグレードに1億5000万米ドルを投資すると発表した。このような拡大は、LG Chemの電気自動車用バッテリー用正極活物質工場の支援となり、エア・リキードの産業用ガス市場の強化につながる。2027年までに稼働開始予定。

2024年10月:Lindeは、既存の契約に基づき、インドのオリッサ州にあるタタ・スチール・リミテッドへの2つの空気分離装置の供給停止と産業用ガス供給量の増加に合意した。

2024年9月:Air Productsは、Honeywellへの18億1000万ドルでのLNGプロセス機器および技術事業の売却を完了しました。この戦略的投資は、産業ガスとクリーン水素成長戦略への同社の重点的取り組みを支援するものです。この取引には、知的財産、資産、および合計約475名の従業員が含まれます。

2024年6月:Messerはスペインのエステラに新たな生産拠点を建設しました。この生産センターは、産業用、食品用、医療用、特殊ガスの充填拡大に活用されます。再生可能エネルギーを使用するこの工場では、年間25万本のガスボンベを生産し、25人の雇用を創出する見込みです。また、医薬用ガス生産とグリーン水素充填の認定も受ける予定です。

【目次】

1 序文

2 範囲と方法論

2.1 本調査の目的

2.2 利害関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 はじめに

4.1 概要

4.2 主な業界動向

5 世界の医療用ガス市場

5.1 市場概要

5.2 市場実績

5.3 COVID-19 の影響

5.4 市場予測

6 ガス種類別の市場内訳

6.1 純ガス

6.1.1 市場動向

6.1.2 主なセグメント

6.1.2.1 医療用空気

6.1.2.2 医療用酸素

6.1.2.3 一酸化二窒素

6.1.2.4 窒素

6.1.2.5 二酸化炭素

6.1.2.6 ヘリウム

6.1.3 市場予測

6.2 混合ガス

6.2.1 市場動向

6.2.2 主要セグメント

6.2.2.1 好気性ガス混合

6.2.2.2 嫌気性ガス混合

6.2.2.3 血液ガス混合

6.2.2.4 肺拡散混合

6.2.2.5 医療用レーザー混合

6.2.2.6 医療用薬剤ガス混合

6.2.2.7 その他

6.2.3 市場予測

7 用途別市場

7.1 治療

7.1.1 市場動向

7.1.2 市場予測

7.2 診断

7.2.1 市場動向

7.2.2 市場予測

7.3 バイオテクノロジーおよび製薬産業

7.3.1 市場動向

7.3.2 市場予測

7.4 その他

7.4.1 市場動向

7.4.2 市場予測

8 エンドユーザー別市場規模

8.1 病院

8.1.1 市場動向

8.1.2 市場予測

8.2 在宅医療

8.2.1 市場動向

8.2.2 市場予測

8.3 学術・研究機関

8.3.1 市場動向

8.3.2 市場予測

9 地域別市場規模

9.1 北米

9.1.1 米国

9.1.1.1 市場動向

9.1.1.2 市場予測

9.1.2 カナダ

9.1.2.1 市場動向

9.1.2.2 市場予測

9.2 アジア太平洋地域

9.2.1 中国

9.2.1.1 市場動向

9.2.1.2 市場予測

9.2.2 日本

9.2.2.1 市場動向

9.2.2.2 市場予測

9.2.3 インド

9.2.3.1 市場動向

9.2.3.2 市場予測

9.2.4 韓国

9.2.4.1 市場動向

9.2.4.2 市場予測

9.2.5 オーストラリア

9.2.5.1 市場動向

9.2.5.2 市場予測

9.2.6 インドネシア

9.2.6.1 市場動向

9.2.6.2 市場予測

9.2.7 その他

9.2.7.1 市場動向

9.2.7.2 市場予測

9.3 欧州

9.3.1 ドイツ

9.3.1.1 市場動向

9.3.1.2 市場予測

9.3.2 フランス

9.3.2.1 市場動向

9.3.2.2 市場予測

9.3.3 英国

9.3.3.1 市場動向

9.3.3.2 市場予測

9.3.4 イタリア

9.3.4.1 市場動向

9.3.4.2 市場予測

9.3.5 スペイン

9.3.5.1 市場動向

9.3.5.2 市場予測

9.3.6 ロシア

9.3.6.1 市場動向

9.3.6.2 市場予測

9.3.7 その他

9.3.7.1 市場動向

9.3.7.2 市場予測

9.4 ラテンアメリカ

9.4.1 ブラジル

9.4.1.1 市場動向

9.4.1.2 市場予測

9.4.2 メキシコ

9.4.2.1 市場動向

9.4.2.2 市場予測

9.4.3 その他

9.4.3.1 市場動向

9.4.3.2 市場予測

9.5 中東およびアフリカ

9.5.1 市場動向

9.5.2 国別市場内訳

9.5.3 市場予測

…

【お問い合わせ・ご購入サイト】

資料コード:SR112024A5874