医療用加湿器のグローバル市場規模は2023年に8億7,840万ドル、2029年までにCAGR 5.6%で拡大する見通し

市場概要

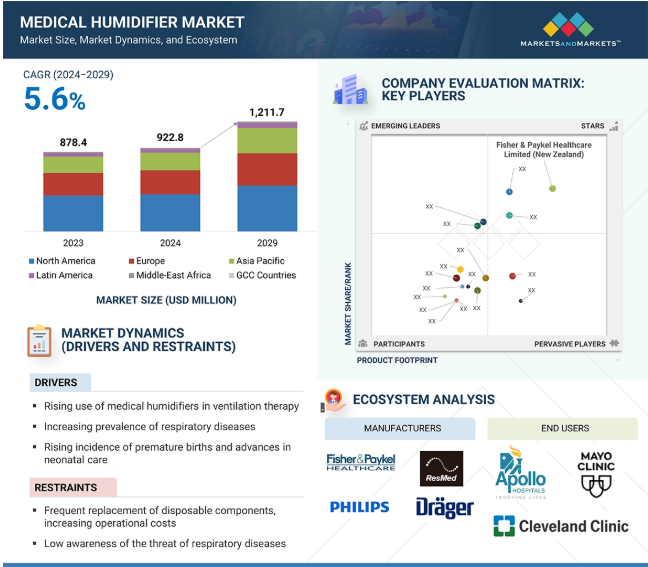

2023年に8億7,840万米ドルとなった世界の医療用加湿器市場は、年平均成長率5.6%で堅調に推移し、2024年には9億2,280万米ドル、2029年には12億1,170万米ドルに達すると予測されています。集中治療室(ICU)や新生児集中治療室(NICU)への入院患者、特に人工呼吸器依存患者の増加、新生児死亡率と早産率の上昇、人口の高齢化、医療費の高騰により、患者のケアは病院から在宅環境へと移行しています。政府および民間投資家は病院ネットワークの拡大を進めており、加湿装置に対する需要の高まりが市場成長の原動力となっています。さらに、呼吸器の健康に対する政府・非政府の取り組みや、パンデミック後の呼吸器ケア需要も市場成長のチャンスとなります。

慢性閉塞性肺疾患(COPD)、喘息、肺炎、肺感染症の増加が加湿酸素療法の需要を促進 COPDと喘息は世界中で最も流行している呼吸器疾患です。WHOによると、COPDは世界第3位の死因であり、約300万人が死亡しています。これらの死因の80%以上は中低所得国で発生しています。世界では3億8,000万人以上がCOPDに罹患していると予想されています。中国、インド、ブラジル、東ヨーロッパなどの地域や国では、未診断のCOPD患者数が多くなっています。屋内外の大気汚染物質やアレルゲンへの暴露は、慢性呼吸器疾患の主な危険因子です。都市部のCOPD罹患率は農村部よりも高い。これは主に、都市部の自動車や産業から排出される煙や汚染物質によるものです。

使い捨て部品の頻繁な交換は、運用コストを増加させるため、医療用加湿器の市場を縮小させます。医療用加湿器を清潔に保ち、感染を防ぐためには、定期的に水室、フィルター、呼吸回路を交換する必要があります。加湿器のチャンバー、フィルター、その他の付属品などの部品を定期的に交換することで、正しい動作が保証され、汚染を防ぐことができます。こうした継続的な出費は、長期の呼吸器治療にとって経済的な負担となります。使い捨て部品の頻繁な交換は、医療予算が限られている中低所得国での経済的負担を増大させます。保険適用範囲や自己負担額が限られているため、使い捨て部品に大きく依存する新しい加湿システムを取り入れようとする患者や医療提供者の障害となっています。

高度な呼吸ケア装置、特に医療用加湿器に対する需要は、医療機関が近代化を進め、患者数の増加に対応するために拡大するにつれて高まっています。アメリカやイギリスのように医療予算が豊富な高所得国では、クリティカルケアのインフラ整備に大きな資金が割かれているため、ICUやNICUでの加湿システムの需要が高まっています。政府のプログラムや病院の成長に支えられ、発展途上国でも医療費の増加が見られます。例えば、インベスト・インディアの記事では、インドの医療変革について取り上げています。2023年から24年にかけての連邦予算では、5億人以上にサービスを提供する世界で最も広範な政府出資の医療プログラムであるアユシュマン・バラット(Ayushman Bharat)などの取り組みに多額の資金が投じられました。こうした投資は、経済的に恵まれない地域社会の医療へのアクセスを改善することを目的としており、高度な医療インフラに対する高い需要を生み出しています。

加湿器の衛生状態が悪く、消毒が不十分な場合、特に病院環境や家庭用装置では、人工呼吸器関連肺炎(VAP)、呼吸器感染症、患者間の二次汚染につながる可能性があります。プレフィルド加湿器は、使い始めの数週間は汚染リスクが低く、二次汚染なしに複数の患者に安全に使用できますが、再利用可能な加湿器では、汚染を防ぐために無菌的な取り扱いを徹底する必要があります。厳格な感染管理方針、頻繁なメンテナンス、適切なスタッフトレーニングは医療施設に負担をかけますが、その中で大きな問題は、人工呼吸器支援肺炎(VAP)に支障をきたす可能性があることです。バイオテクノロジー・インフォメーション(NCBI)によると、2024年現在、VAPは重症患者の最大20%に影響を及ぼし、その結果、抗生物質の使用量が増え、入院期間が長くなり、医療費が高額になります。

医療用加湿器市場のエコシステムは、エンドユーザー、サプライヤー、規制機関から構成されています。加熱式加湿器、HME、気泡式加湿器、その他の医療用加湿器付属品を提供する医療機器メーカーは、市場の重要なプレーヤーです。技術は患者の転帰を改善しますが、FDA、欧州委員会、中央医薬品標準管理機関(CDSCO)などの規制機関は製品の安全性を保証します。主なエンドユーザーは、病院、ASC、専門クリニック、在宅医療環境です。

用途別に見ると、医療用加湿器市場は集中治療室(ICU)、新生児ケア、呼吸療法、その他の用途に分類されます。新生児ケア分野は、早産と新生児呼吸器疾患の有病率の上昇、乳児死亡率低減のための新生児ケア改善への投資、人工呼吸器用加熱加湿器や酸素療法用加熱加湿器などの最新NICU装置への投資の増加により、2023年のCAGRが最も高い分野です。新生児死亡率は、新生児ケア、NICLJのインフラ、呼吸補助技術の大きな進歩を反映して、1990年の出生1,000人当たり37人から2022年には17人に減少しています。生存率の上昇に伴い、新生児集中治療室における医療用加湿器の需要が高まっています。

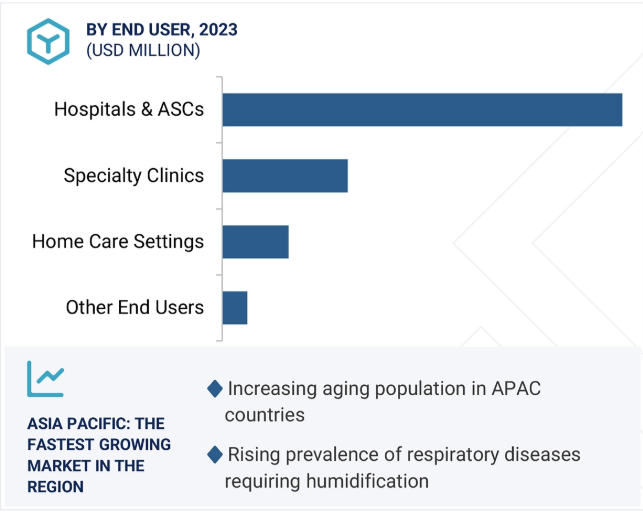

医療用加湿器市場はエンドユーザーに基づき、病院・ASC、専門クリニック、在宅ケア環境、その他のエンドユーザーに分類されます。低侵襲手術(MIS)や外来患者処置における加湿麻酔薬投与のニーズの高まりにより、病院・ASCが最大の市場シェアを占めています。人工呼吸を必要とする患者数、特に慢性呼吸器疾患の患者数の増加により、病院での採用が増加しています。世界的な医療支出の増加と医療インフラへの政府投資も市場の成長を支えています。

中国、日本、インドなどの主要国で医療用加湿器企業が急拡大していることから、アジア太平洋地域は最も急成長している地域市場となっています。この地域には、Vincent Medical Holdings Limited(香港)、GaleMed Corporation(台湾)、Besmed Health Business Corp(台湾)、Vadi Medical LTD(台湾)、NeoKraft Medical Pvt. (インド)。これらの企業は継続的に研究開発に投資し、新しい医療用加湿器を世界的に発売しているため、市場は継続的に拡大しています。また、高齢化社会の進展により、医療用加湿器の需要が増加しています。高齢者はCOPDなどの呼吸器疾患にかかりやすいため、医療用加湿器が必要となる長期入院の可能性が高まっています。さらに、出生率の上昇や新生児の呼吸器疾患も市場の成長に寄与しています。

製品の発売 2024年8月、Fisher & Paykel Healthcare Limited(ニュージーランド)は、家庭用人工呼吸器用に設計された新しい呼吸器加湿器F&P My820を発表しました。この加湿器は、侵襲的換気と非侵襲的換気の両方、および加湿高流量療法に対応し、成人患者と小児患者に加熱加湿を提供します。

製品承認 GaleMed Corporation(台湾)は、2024年6月に複数の呼吸ケア装置について医療機器規制(MDR)の認証を取得しました。この認証により、EU規制基準の遵守が保証され、患者の安全性と製品の品質に対する同社の献身が強化されます。

合意 2024年3月、メドライン・インダストリーズLP社(アメリカ)が、LVHNの13の急性期病院の医療・手術用品の独占サプライヤーに決定。同社は、ペンシルベニア州東部の13の病院キャンパスで95の専門分野にわたる医療を提供するアメリカの大手医療システム、リーハイバレー・ヘルスネットワークとの複数年にわたるプライムベンダー販売契約を発表。

契約を締結: 2024年10月、Medline Industries, LP(アメリカ)は、カリフォルニア州に拠点を置く著名な地域病院Kawweah Healthとの複数年にわたるプライムベンダー販売契約を発表。この契約により、メドラインは同医療機関の医療・手術用品を独占的に供給することになります。

主要企業・市場シェア

医療用加湿器市場の主要プレーヤーは以下の通り。

ResMed Inc. (US)

Drägerwerk AG & Co. KGaA (Germany)

Fisher & Paykel Healthcare Limited (New Zealand)

Koninklijke Philips N.V. (Netherlands)

Vincent Medical Holdings Limited (Hong Kong)

Medline Industries, LP. (US)

Hamilton Medical (Switzerland)

GaleMed Corporation (Taiwan)

Eakin Healthcare (UK)

Vadi Medical Technology Co., LTD (Taiwan)

Shenyang RMS Medical Tech Co., Ltd (China)

Flexicare (Group) Limited (UK)

Besmed Health Business Corp (Taiwan)

Löwenstein Medical SE & Co. KG (Germany)

Intersurgical Ltd (UK)

Precision Medical, Inc.(US)

Drive Devilbiss International (US)

NeoKraft Medical Pvt. Ltd (India)

Dynarex Corporation. (US)

HSI LLC. (US)

Trudell Medical Limited (Canada)

GREAT GROUP MEDICAL CO., LTD. (Taiwan)

Fanem (Brazil)

heyer medical AG (Germany)

Biosys (Turkey)

【目次】

はじめに

25

研究方法論

29

要旨

42

プレミアムインサイト

47

市場概要

51

5.1 はじめに

5. 2 市場動向 DRIVERS- 換気療法における医療用加湿器の使用の増加- 呼吸器疾患の有病率の増加- 未熟児出産の発生率の増加と新生児ケアの進歩- 老年人口の急速な増加 RESTRAINTS- 使い捨て部品の頻繁な交換、 呼吸器疾患の脅威に対する認知度の低さ チャレンジ – 不適切なメンテナンスによる感染リスク – 高度加湿器のコスト高による採用の制限

5.3 価格分析 平均販売価格動向(主要プレーヤー別) 平均販売価格動向(地域別) 平均販売価格動向(製品別

5.4 バリューチェーン分析 研究開発(R&D) 製造 流通 マーケティング&販売 ポストセールスサービス

5.5 サプライチェーン分析 著名企業 中小企業 エンドユーザー

5.6 エコシステム分析

5.7 規制ランドスケープ 規制機関、政府機関、その他の組織 規制フレームワーク- 北米- ヨーロッパ- アジア太平洋- ラテンアメリカ

5.8 特許分析

5.9 貿易分析 HSコード901920の輸入データ HSコード901920の輸出データ

5.10 主要会議・イベント、2025-2026年

5.11 顧客のビジネスに影響を与えるトレンド/混乱

5.12 主要技術分析- 加熱技術 主要技術- 気泡拡散技術

5.13 ポーターの5つの力分析 新規参入の脅威 代替品の脅威 供給者の交渉力 買い手の交渉力 競争相手の強さ

5.14 主要ステークホルダーと購買基準 購買プロセスにおける主要ステークホルダー 購買基準

5.15 投資と資金調達のシナリオ

5.16 AI/ジェネレーティブAIの医療用加湿器市場への影響 AIユースケースの紹介 医療用加湿器におけるAI

医療用加湿器市場、製品別

90

6.1 はじめに

6.2 加熱式加湿器 慢性呼吸器疾患の増加が市場を牽引

6.3 熱交換器・水分交換器 費用対効果の高い使い捨てタイプへの需要増が市場を牽引

6.4 気泡式加湿器 加湿システムの技術的進歩が市場成長を促進

6.5 加湿器付属品の交換頻度の増加が需要を促進

医療用加湿器市場、用途別

104

7.1 導入

7.2 集中治療室での入院患者の増加が市場成長を促進

7.3 新生児医療 早産と新生児合併症の増加が市場を牽引

7.4 呼吸療法 慢性呼吸器疾患の増加が需要を牽引

7.5 その他の用途

医療用加湿器市場:流通チャネル

118

8.1 導入

8.2 病院薬局における呼吸器疾患の増加と医療用加湿器の大量購入が市場を牽引

8.3 在宅呼吸器ケアソリューションの需要が高まる小売薬局が市場を牽引

8.4 オンライン薬局における電子商取引導入の増加と医療のデジタル化が市場成長を促進

医療用加湿器市場:患者種類別

128

9.1 導入

9.2 慢性呼吸器疾患の有病率が上昇する成人患者が市場を牽引

9.3 新生児患者 早産と新生児合併症の増加が市場成長を促進

9.4 早産と新生児合併症の増加が小児患者の成長を促進

医療用加湿器市場、エンドユーザー別

140

10.1 導入

10.2 病院と外来手術センター:集中治療室への入院患者数の増加と外来手術への嗜好が需要を牽引

10.3 高齢者人口の増加が在宅用装置の需要を牽引

10.4 専門クリニック 慢性呼吸器疾患の有病率の増加が市場を牽引

10.5 その他のエンドユーザー

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:MD 9325