世界の医療ロボットシステム市場規模:2024年に226億ドルを占め、2033年には957億ドルに達すると推定

市場規模

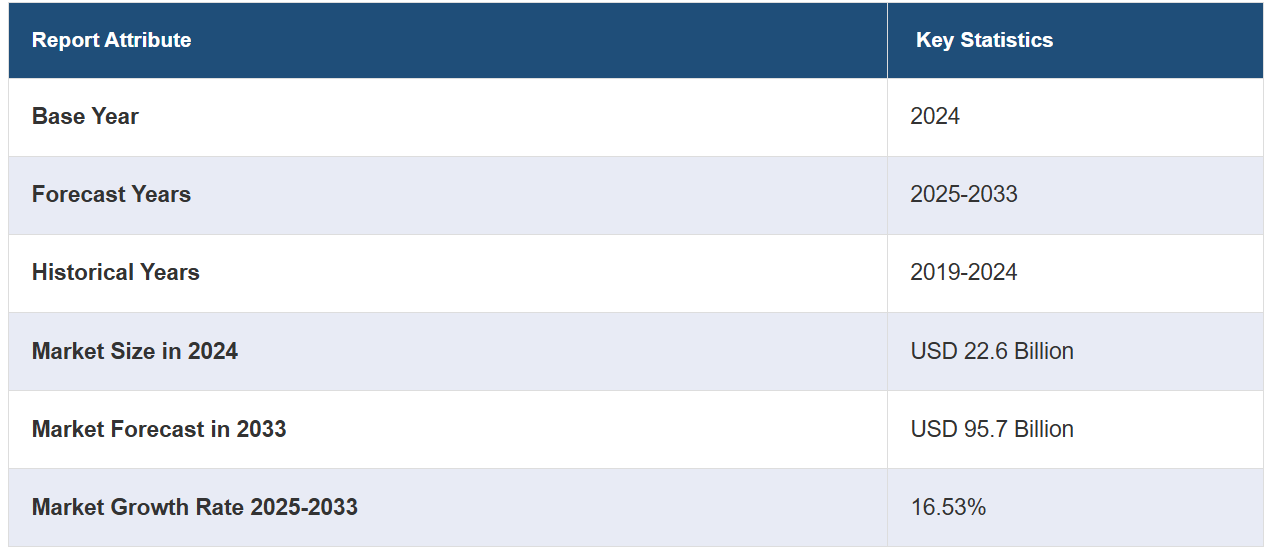

世界の医療ロボットシステム市場規模は、2024年には226億米ドルに達しました。今後、IMARC Groupは、市場が2033年までに957億米ドルに達すると予測しており、2025年から2033年の間の成長率(CAGR)は16.53%と予測しています。技術革新、低侵襲手術に対する需要の高まり、慢性疾患の急増、そしてヘルスケアへの投資が、市場成長の主な要因となっています。

医療ロボットシステム市場レポート 製品別(外科用ロボット、リハビリ用ロボット、非侵襲放射線手術用ロボット、病院および薬局用ロボット、緊急対応ロボットシステム)、導入形態別(オンプレミス、クラウドベース)、エンドユーザー別(病院、外来外科センター、リハビリセンター、その他)、地域別 2025年~2033年

世界の医療ロボットシステム市場規模は、2024年には226億米ドルに達しました。今後、IMARC Groupは、市場が2033年までに957億米ドルに達すると予測しており、2025年から2033年の間の成長率(CAGR)は16.53%と予測しています。技術革新、低侵襲手術に対する需要の高まり、慢性疾患の急増、そしてヘルスケアへの投資が、市場成長の主な要因となっています。

医療ロボットシステム市場分析:

主な市場推進要因:外科領域全般において、切開部分をより小さく、切開数を減らし、傷跡を減らし、痛みを軽減し、安全性を向上させ、回復期間を短縮する低侵襲手術(MIS)への好みが強まっていることを受け、低侵襲手術への需要が高まっており、これが市場成長の原動力となっています。

市場の主な動向: 高齢者人口の増加と、新しい外科的治療法における継続的な技術進歩が、世界中で市場の成長を後押ししています。 さらに、医療業界における自動化ニーズの高まり、外傷による負傷例の大幅な増加、急速に拡大するメディカルツーリズム部門も、重要な成長要因となっています。

市場の競合状況:市場における有力企業には、Accuray Incorporated、Auris Health Inc.(Johnson & Johnson)、DENSO Corporation、Intuitive Surgical Inc.、iRobot Corporation、Medtronic plc、Omnicell Inc.、Renishaw plc、Siemens Healthineers AG(Siemens AG)、Stryker Corporation、Titan Medical Inc.、Zimmer Biometなどがあります。

地域別傾向:北米は、外科用ロボット、リハビリテーションロボット、ロボット支援療法システムなどのロボット技術における新たな進歩により、市場で明確な優位性を示しています。これらの進歩は、医療処置の精度、正確性、効果を高め、それにより導入を促進しています。

課題と機会:ロボットシステムに関連する初期コストの高さと安全性への懸念が市場の成長を妨げています。しかし、医療ロボットシステムの能力と精度を高めるために人工知能(AI)、機械学習、および触覚の使用が増えていることから、予測期間中の市場の成長が促進されると予想されます。

医療ロボットシステム市場の動向:

低侵襲手術に対する需要の高まり

低侵襲手術のためのロボットシステムの採用が増加していることが市場成長の原動力となっています。合併症のリスクが低く、入院期間が短縮されるため、患者は低侵襲手術を好む傾向にあります。例えば、2022年1月から2023年6月にかけて、浙江省栄軍病院で305人のV型肝炎患者を対象に実施された横断的研究では、患者の治療の好みが評価されました。治療オプションを選択した96人の患者のうち、約24.0%が従来の外科手術を選択し、76.0%がMITを選択しました。さらに、メーカーは高度な外科手術能力と技術革新に対する需要に応えるため、製品ラインナップの拡大と既存システムのアップグレードを進めています。例えば、2024年4月には、マニパル病院(Kharadi)が、従来の外科手術よりも精度が高く、回復が早く、不快感が少ない先進的なロボット膝関節置換手術を開始しました。この手術には、インプラント手術中のサブミリメートルの精度、感染リスクの低減、24時間以内の早期回復と退院の見込みなどの利点があります。この画期的な技術により、患者は回復期間が短く、より精度の高い侵襲性の低い手術を受け、生活の質を向上させることができます。 これらの要因が医療ロボットシステム市場の成長をさらに促進しています。

外科用ロボットの採用

外科用ロボットは、従来の外科手術の手法と比較して、優れた精度、熟練度、正確性を提供します。 外科医は、このロボットを使用することで複雑な処置を行うことが可能になります。 例えば、メイヨー・クリニックが発表した記事によると、手術中、ロボット技術は外科医の正確性、柔軟性、制御性を高めることができます。 従来の外科手術の手法と比較すると、ロボット技術は手術部位の視認性も向上させます。 外科医は、他の手法では困難または不可能な複雑かつ繊細な処置をロボット手術で実施することができます。さらに、ロボット支援手術に対する規制当局の承認や償還政策も市場の成長を後押ししています。医療規制当局はロボットシステムの臨床的メリットを認識しており、合理化された承認プロセスを通じてその導入を奨励しています。例えば、2024年3月には、インテュイティブ社が第5世代のマルチポートロボットシステム「ダヴィンチ5」で米国食品医薬品局(FDA)の510(k)認証を取得しました。150以上の改良が施されたこのシステムは、初のフォースセンシング技術、次世代3Dディスプレイと画像処理、そして精度の向上を誇ります。 カスタマイズ可能な姿勢とコンソール使用中の変更オプションを備えたダ・ヴィンチ5システムの改良型コンソールは、外科医により快適な環境を提供します。 これらの要因が、世界の医療ロボットシステム市場の成長をさらに加速させています。

技術の進歩

最新の医療ロボットシステムは、高解像度カメラ、3D視覚化、リアルタイム画像処理などの高度な画像技術を活用しています。これらの技術により、外科医は手術部位を拡大して詳細に確認でき、組織や臓器を正確に操作することが可能になります。例えば、2024年6月、医療技術企業Endiatxは、ロボットピルを市場に発表しました。PillBotは、カメラ、センサー、無線通信機能を備えた飲み込み可能なロボットカプセルで、臨床医はこれを使用して、これまでにない精度と制御性で消化管を検査することができます。精度が向上することで、ヒューマンエラーのリスクが低減し、特に複雑な処置における手術結果が改善されます。さらに、医療ロボットシステムには、意思決定能力の向上と複雑な作業の自動化を目的として、AIや機械学習アルゴリズムがますます統合されるようになっています。AI搭載システムは膨大なデータをリアルタイムで分析し、手術結果を予測し、外科医がより効果的に処置の計画と実行を行えるよう支援することができます。例えば、2023年10月には、Body Vision Medicalが、LungVision™ナビゲーションおよびリアルタイム画像処理プラットフォーム用の新しいソフトウェアアップデートを発表しました。このアップデートには、最新のAIトモグラフィー画像処理アルゴリズム、ロボット支援気管支鏡検査(RAB)の合理化されたワークフロー、肺結節生検処置中の医療スタッフと患者の放射線被ばく量の低減などが含まれています。これらの要因は、医療ロボットシステム市場規模をさらに押し上げる要因となっています。

世界の医療ロボットシステム業界の区分:

IMARC Groupは、世界の医療ロボットシステム市場レポートの各区分における主要なトレンドの分析を提供しています。また、2025年から2033年までの世界、地域、国レベルでの予測も行っています。当社のレポートでは、製品、導入形態、エンドユーザーに基づいて市場を分類しています。

製品別内訳:

外科手術ロボット

整形外科手術ロボット

脳神経外科手術ロボット

腹腔鏡手術ロボット

ステアリング機能付きロボットカテーテル

リハビリテーションロボット

補助ロボット

義肢

装具

治療用ロボット

外骨格ロボットシステム

非侵襲的放射線手術ロボット

TrueBeam STx 放射線手術システム

CyberKnife ロボット放射線手術システム

ガンマナイフ Perfexion 放射線外科システム

病院および薬局ロボット

遠隔医療ロボット

点滴ロボット

カート搬送ロボット

緊急対応ロボットシステム

外科用ロボットが最大のセグメントを占めた

このレポートでは、製品別に市場を詳細に分類し、分析しています。これには、外科用ロボット(整形外科用ロボット、脳神経外科用ロボットシステム、腹腔鏡ロボットシステム、およびステアリング機能付きロボットカテーテル)、リハビリテーション用ロボット(補助ロボット、義肢、装具、治療用ロボット、および外骨格ロボットシステム)、非侵襲的放射線手術用ロボット ロボット(TrueBeam STx 放射線外科システム、サイバーナイフ ロボット放射外科システム、ガンマナイフ perfexion 放射外科システム)、病院および薬局ロボット(遠隔医療ロボット、点滴ロボット、カート搬送ロボット)、緊急対応ロボットシステム。 レポートによると、外科用ロボットが最大の市場区分を占めている。

医療ロボットシステム市場の概要によると、外科用ロボットは、従来の開腹手術と比較して切開部分が小さく、周囲の組織への外傷が少なく、回復までの期間が短い低侵襲手術を可能にします。患者は、痛みが少なく、入院期間が短く、通常の生活に早く戻れるという恩恵を受け、ロボット支援手術の需要が高まっています。高度な画像処理、ロボットアームの性能、リアルタイムのフィードバック機構を活用することで、外科手術の精度と正確性が向上します。外科医は、より高い制御性と正確性を備えた複雑な処置を行うことができ、リスクを最小限に抑え、手術結果を改善することができます。例えば、2024年6月には、インド初の国産外科手術ロボットシステムを開発したSS Innovationsが、次世代の外科手術の革新を低価格で実現するロボットシステム、SSI Mantra 3を発売しました。

導入形態別:

オンプレミス

クラウドベース

このレポートでは、導入形態別に市場を詳細に分類し、分析しています。これには、オンプレミスとクラウドベースが含まれます。

医療ロボットシステムをオンプレミスで導入する場合、医療施設のインフラストラクチャ内でホスティングおよび管理されます。通常は、専用の手術室または手術室で管理されます。さらに、医療提供者はシステムのハードウェア、ソフトウェア、データ管理を完全に制御できるため、医療ロボットシステム市場予測に好影響を与えています。これにより、厳格なセキュリティ対策と医療データプライバシー規制への準拠が可能になります。一方、クラウドベースの医療ロボットシステムは、クラウドコンピューティングインフラを活用してデータを保存し、遠隔で演算タスクを実行します。これにより、異なる医療施設や遠隔手術センターなど、複数の場所からロボット機能にアクセスできるようになります。

エンドユーザー別内訳:

病院

外来外科センター

リハビリテーションセンター

その他

本レポートでは、エンドユーザー別の市場の詳細な内訳と分析を提供しています。これには、病院、外来外科センター、リハビリテーションセンター、その他が含まれます。

特に精度と高度な能力を必要とする複雑な手術においては、病院が医療ロボットシステムの主なユーザーとなっています。ロボットシステムにより、外科医は複雑な処置をより高い精度で行うことが可能となり、合併症のリスクを低減し、患者の治療結果を改善することができます。低侵襲手術(MIS)を行うために医療ロボットシステムを採用する医療施設(ASC)が増加する中、腹腔鏡手術、ヘルニア修復術、整形外科の外来手術などのMISがますます行われるようになっています。ロボット支援技術により、回復が早く術後の痛みの少ない高度な手術オプションを ASC が提供することが可能になります。 また、リハビリテーションセンターでは、医療用ロボットが神経リハビリテーション療法や支援技術に利用されています。 ロボット外骨格、義肢、リハビリテーションロボットは、患者の運動能力の回復、筋力の向上、神経疾患や筋骨格系の損傷からの回復を促進します。

地域別内訳:

北米

米国

カナダ

アジア太平洋地域

中国

日本

インド

韓国

オーストラリア

インドネシア

その他

ヨーロッパ

ドイツ

フランス

英国

イタリア

スペイン

ロシア

その他

中南米

ブラジル

メキシコ

その他

中東およびアフリカ

北米が最大の市場シェアを占める

また、このレポートでは、北米(米国、カナダ)、ヨーロッパ(ドイツ、フランス、英国、イタリア、スペイン、ロシアなど)、アジア太平洋(中国、日本、インド、韓国、オーストラリア、インドネシアなど)、中南米(ブラジル、メキシコなど)、中東およびアフリカといったすべての主要地域市場の包括的な分析も行っています。レポートによると、北米が最大の市場シェアを占めています。

医療ロボットシステム市場の統計によると、AIの統合、高度な画像処理能力、改良された手術用ナビゲーションシステムなど、ロボット技術における継続的なイノベーションにより、この地域の医療ロボットシステムの用途と精度が拡大しています。これらの進歩により、手術の成果と患者の安全性が向上し、さまざまな専門分野での採用が促進されています。さらに、回復時間の短縮、入院期間の短縮、患者の治療成績の改善により、低侵襲手術へのニーズが高まっています。医療ロボットシステムにより、外科医はより小さい切開部から複雑な手術をより高い精度で行うことが可能となり、ロボット支援手術の魅力が高まっています。例えば、2023年9月には、U.S. Medical Innovations (USMI) とJerome Canady Research Institute for Advanced and Biological Technological Sciences (JCRI-ABTS) が、新しいCanady Robotic AI Surgical Systemを発売しました。

競合状況

市場調査レポートでは、競合状況の包括的な分析を提供しています。また、すべての主要な市場企業の詳しいプロフィールも提供されています。市場における主要企業の一部は以下の通りです。

Accuray Incorporated

Auris Health Inc. (Johnson & Johnson)

DENSO Corporation

Intuitive Surgical Inc.

iRobot Corporation

Medtronic plc

Omnicell Inc.

Renishaw plc

Siemens Healthineers AG (Siemens AG)

Stryker Corporation

Titan Medical Inc.

Zimmer Biomet

(これは主要企業の一部のリストであり、完全なリストはレポートに記載されていることにご留意ください。)

医療ロボットシステム市場の最新動向:

2024年6月:インド初の国産手術ロボットの開発企業であるSS Innovationsは、ロボットシステム「SSI Mantra 3」を発売した。

2024年6月:医療技術企業Endiatxは、カメラ、センサー、無線通信機能を備えた摂取可能なカプセルであるロボットピルを発表した。このカプセルにより、臨床医はこれまでにない精度と制御性で消化管を調査することができる。

2024年4月:マニパル病院(Kharadi)は、従来の外科手術よりも精度が高く、回復時間が短く、不快感が少ない先進的なロボット膝関節置換手術を導入した。

【目次】

1 序文

2 範囲と方法論

2.1 本調査の目的

2.2 利害関係者

2.3 データソース

2.3.1 一次ソース

2.3.2 二次ソース

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 はじめに

4.1 概要

4.2 主な業界動向

5 世界の医療ロボットシステム市場

5.1 市場概要

5.2 市場実績

5.3 COVID-19 の影響

5.4 市場予測

6 製品別市場内訳

6.1 外科用ロボット

6.1.1 市場動向

6.1.2 主要セグメント

6.1.2.1 整形外科用外科ロボット

6.1.2.2 脳神経外科用ロボットシステム

6.1.2.3 腹腔鏡ロボットシステム

6.1.2.4 操縦可能なロボットカテーテル

6.1.3 市場予測

6.2 リハビリテーションロボット

6.2.1 市場動向

6.2.2 主要分野

6.2.2.1 補助ロボット

6.2.2.2 義肢

6.2.2.3 装具

6.2.2.4 治療用ロボット

6.2.2.5 外骨格ロボットシステム

6.2.3 市場予測

6.3 非侵襲的放射線外科ロボット

6.3.1 市場動向

6.3.2 主要セグメント

6.3.2.1 TrueBeam STx 放射線外科システム

6.3.2.2 CyberKnife ロボット放射線外科システム

6.3.2.3 ガンマナイフ Perfexion 放射線外科システム

6.3.3 市場予測

6.4 病院および薬局用ロボット

6.4.1 市場動向

6.4.2 主なセグメント

6.4.2.1 遠隔医療ロボット

6.4.2.2 点滴ロボット

6.4.2.3 カート搬送ロボット

6.4.3 市場予測

6.5 緊急対応ロボットシステム

6.5.1 市場動向

6.5.2 市場予測

7 導入形態別市場

7.1 オンプレミス

7.1.1 市場動向

7.1.2 市場予測

7.2 クラウドベース

7.2.1 市場動向

7.2.2 市場予測

8 エンドユーザー別市場

8.1 病院

8.1.1 市場動向

8.1.2 市場予測

8.2 外来外科センター

8.2.1 市場動向

8.2.2 市場予測

8.3 リハビリテーションセンター

8.3.1 市場動向

8.3.2 市場予測

8.4 その他

8.4.1 市場動向

8.4.2 市場予測

9 地域別市場

9.1 北米

9.1.1 米国

9.1.1.1 市場動向

9.1.1.2 市場予測

9.1.2 カナダ

9.1.2.1 市場動向

9.1.2.2 市場予測

9.2 アジア太平洋地域

9.2.1 中国

9.2.1.1 市場動向

9.2.1.2 市場予測

9.2.2 日本

9.2.2.1 市場動向

9.2.2.2 市場予測

9.2.3 インド

9.2.3.1 市場動向

9.2.3.2 市場予測

9.2.4 韓国

9.2.4.1 市場動向

9.2.4.2 市場予測

9.2.5 オーストラリア

9.2.5.1 市場動向

9.2.5.2 市場予測

9.2.6 インドネシア

9.2.6.1 市場動向

9.2.6.2 市場予測

9.2.7 その他

9.2.7.1 市場動向

9.2.7.2 市場予測

9.3 欧州

9.3.1 ドイツ

9.3.1.1 市場動向

9.3.1.2 市場予測

9.3.2 フランス

9.3.2.1 市場動向

9.3.2.2 市場予測

9.3.3 英国

9.3.3.1 市場動向

9.3.3.2 市場予測

9.3.4 イタリア

9.3.4.1 市場動向

9.3.4.2 市場予測

9.3.5 スペイン

9.3.5.1 市場動向

9.3.5.2 市場予測

9.3.6 ロシア

9.3.6.1 市場動向

9.3.6.2 市場予測

9.3.7 その他

9.3.7.1 市場動向

9.3.7.2 市場予測

9.4 ラテンアメリカ

9.4.1 ブラジル

9.4.1.1 市場動向

9.4.1.2 市場予測

9.4.2 メキシコ

9.4.2.1 市場動向

9.4.2.2 市場予測

9.4.3 その他

9.4.3.1 市場動向

9.4.3.2 市場予測

9.5 中東およびアフリカ

9.5.1 市場動向

9.5.2 国別市場内訳

9.5.3 市場予測

…

【お問い合わせ・ご購入サイト】

資料コード:SR112024A5908