世界の天然冷媒市場規模(2025~2034年): 種類別(合金、コンプレックス、その他)、用途別、エンドユーザー別

市場概要

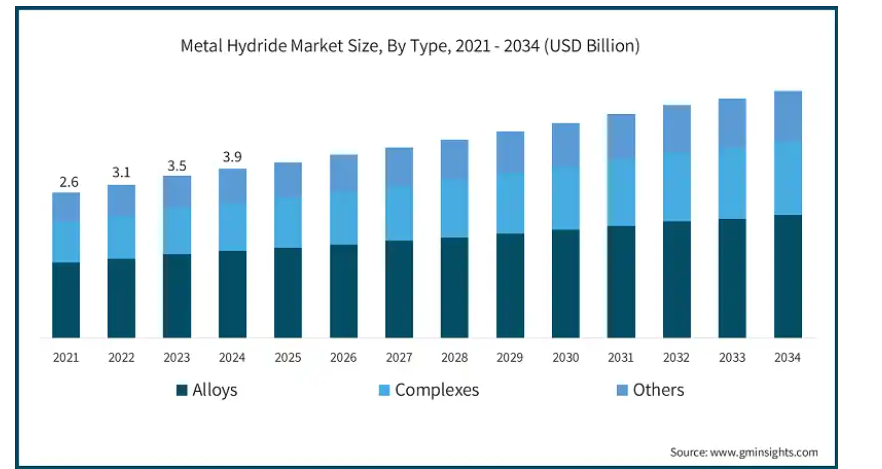

世界の金属水素化物市場の2024年の市場規模は39億米ドルで、2025年から2034年までの年平均成長率は7.6%を超えると予測されています。

特に再生可能エネルギープラットフォームや電気自動車におけるエネルギー貯蔵システムのニーズの高まりが、金属水素化物市場の成長を後押ししています。各国は現在、二酸化炭素排出量を最小限に抑えようとしており、金属水素化物は、高効率の水素燃料電池用のエネルギー貯蔵材料として推奨されています。金属水素化物製品の性能特性を向上させ、全体的な経済性を改善する技術は急速に進化しており、これが採用をさらに増加させています。また、グリーンエネルギー投資の増加による設備の拡張や、クリーン技術に対する政府の支援も、市場の成長範囲に貢献しています。ポータブルパワーシステムや軍事用途に使用される金属水素化物も、今後数年間で大きな成長を遂げる見込みです。

金属水素化物市場の動向

燃料電池電気自動車への関心の高まりと再生可能エネルギー貯蔵の必要性は、金属水素化物業界に大きな変化をもたらしました。このような変化は、エネルギーシステムにおいてより効率的な軽量高容量金属水素化物などの主要な開発を目撃しています。軍事および航空宇宙分野では、コンパクトで信頼性の高い設計に基づく金属水素化物への要求が高まっており、ますます普及しています。 金属水素化物ベースのシステムは、代替エネルギー貯蔵方法に対して高い競争力を持つコスト削減だけでなく、技術的な改良によって改善されています。さらに、クリーンエネルギーと持続可能な技術に対するいくつかの国家の支援姿勢の高まりを考慮すると、市場も進化しています。

金属水素化物市場の分析

水素燃料電池や再生可能エネルギーにおけるエネルギー貯蔵の必要性が高まっているため、成長する金属水素化物産業。市場は、政府の支援や適切な水素貯蔵代替品と相まって、新しいグリーン技術によって牽引される傾向にあるため、大きな可能性を秘めています。しかし、金属水素化物の製造に必要な高い製造コストと、未発達の水素インフラが、現在のところ市場の大きな課題となっています。とはいえ、コストと効率に関する問題の解決を目指した継続的な研究は、市場環境全体に好影響を及ぼしています。

世界各国の国家が水素インフラを支援することでクリーンエネルギーへの移行を促進する施策を策定しているため、政治環境は特に市場に影響を与えています。補助金、減税、水素プロジェクトへの資金配分は、メタルハイドライドを中心とした貯蔵システムの利用を促進しています。しかし、特に水素燃料供給インフラに関する規制の進展という点では遅れをとっており、これは今後数年間のアメリカ市場の成長ダイナミクスに影響を与える可能性があります。エネルギー貯蔵システムには安全性を確保するための革新的な対策が必要なため、適切な規制も重要になります。

分類の観点からは、市場は合金、複合体、その他の種類に分類されます。合金は、2024年に23億米ドルの収益を生み出し市場を支配し、2034年には49億米ドルになると推定されています。その理由は、金属水素化物市場に信頼性の高い金属水素化物合金が存在するためです。チタンとランタンアマルガムは蒸気吸収と解離サイクルが良く、電池用途に適しています。エネルギー産業や自動車産業では、コンパクトで安全な水素の貯蔵は、いくつかの用途にとって極めて重要です。ボタンやアクチュエーターなどの多くの装置では、水素貯蔵に触媒材料を利用した水素燃料カプセルを使用しています。

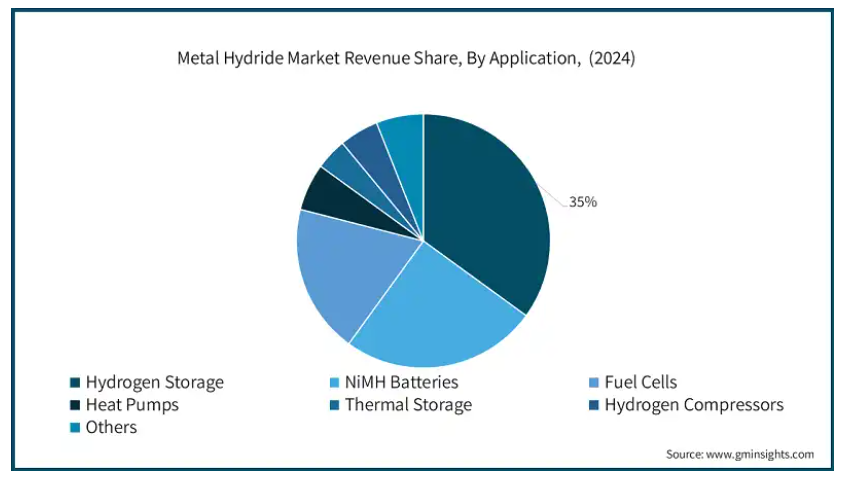

メタルハイドライドの用途別市場は、水素貯蔵、ニッケル水素電池、燃料電池、水素コンプレッサー、ヒートポンプ、熱貯蔵、その他に区分されます。このうち、水素貯蔵が市場全体の約35%のシェアを占めてトップ。これはメタルハイドライドの特徴のひとつであり、市場が成長している理由のひとつです。主に、需要の高い燃料電池自動車で水素を効率的に貯蔵するために使用されています。水素燃料の世界市場は、より環境に優しいエネルギー用途への関心と産業界の関心のシフトに伴い、急速に成長しています。

金属水素化物は、圧縮ガスや液体水素よりもエネルギー密度が高く、安全性が高いため、従来の貯蔵方法よりも優れています。水素貯蔵ソリューションの需要が高まり、材料科学が新技術を発明すれば、金属水素化物は新時代のエネルギー・システムの主役になれるでしょう。

アメリカの金属水素化物市場規模は2024年に11億米ドル。自動車部門、水素燃料電池車(FCV)、再生可能エネルギー、その他のクリーンエネルギーへの取り組みが、アメリカ市場の急成長の重要な理由です。金属水素化物は水素貯蔵を助けるため、FCVを機能させる上で極めて重要な部品です。さらに、燃料補給ステーションの建設をターゲットとする政府の政策が金属水素化物の需要を高めており、材料科学が金属水素化物のコスト効率面で急速に進歩していることも相まって、競争はかつてないほど激しくなっています。

北米市場は、二酸化炭素排出量を削減し、再生可能エネルギー源を利用する方法を開発しようとするこの地域の力強い動きが原動力となっています。特にカナダとアメリカでは、自動車産業で使用される水素燃料電池の市場が拡大しています。加えて、水素経済への財政支援など、グリーン技術に向けた政府の政策や税制上の規制・優遇措置により、金属水素化物産業の成長はさらに加速しています。再生可能エネルギー源(太陽光、風力)用のエネルギー貯蔵システムの利用が拡大していることも、成長を後押しする重要な要因です。

主要企業・市場シェア

金属水素化物市場シェア

金属水素化物の分野では、アルベマール・コーポレーション、アメリカン・エレメンツ、フィッシャー・サイエンティフィックなど、アメリカに拠点を置く多様なプレーヤーが存在します。これらの企業は様々な金属水素合金の生産に携わっており、自動車や再生可能エネルギーなどの分野に対応しています。これらの特徴は、製品の性能、効率、材料特性に関して市場の需要に対応するように設計されています。この分野での論争の中心は、製品の品質、製造コスト、水素貯蔵技術の応用です。

Ganfeng Alloys社やHBank Technology社とともに、この市場に新たに参入する企業は、他と一線を画す新たな技術革新を模索しています。Ganfeng Alloysは合金製造のサービスを提供し、HBank Technologyは多くの産業で金属水素化物の新しい用途を研究し、性能を最適化しています。クリーンエネルギー・ソリューションと水素技術への要求が高まる中、これらの事業は変化する市場力学と規制基準に対応する必要があります。金属水素化物市場における地位を確保するため、各社は新たな戦略的提携や投資機会を模索しており、競争は引き続き激しいものとなっています。

金属水素化物市場の企業

メタルハイドライド業界で事業を展開している主な企業は以下の通り:

Albemarle Corporation

American Elements

Fisher Scientific

Ganfeng Alloys

HBank Technology

Merck

Nippon Denko

Natrizen Chemicals

Otto Chemie

Santa Cruz Biotechnology

金属水素化物業界ニュース

2024年8月、パナソニック エナジーは、鉄道車両用に特別に設計されたバッテリーシステムとして、全く新しいニッケル水素複合材料を発表します。この補助モジュール式ニッケル水素電池システムは、鉄道車両の動力源として必要な一次エネルギー源を容易にし、他の旧型システムにはないいくつかの利点を提供できるとしています。

2022年8月、豊田自動織機は石浜工場に車載用電池の生産ラインを設置し、ハイブリッド車用の両極性ニッケル水素電池の生産を拡大。

この調査レポートは、金属水素電池市場を詳細に調査し、2021年から2034年までの収益(億米ドル)と数量(キロトン)の推計と予測を掲載しています:

市場, 種類別

合金

錯体

その他

市場:用途別

水素貯蔵

ニッケル水素電池

燃料電池

ヒートポンプ

熱貯蔵

水素コンプレッサー

その他

市場, エンドユーザー別

自動車

航空宇宙

産業用

エネルギー貯蔵

その他

上記の情報は、以下の地域および国について提供されています:

北米

アメリカ

カナダ

ヨーロッパ

英国

ドイツ

フランス

イタリア

スペイン

ロシア

アジア太平洋

中国

インド

日本

韓国

オーストラリア

ラテンアメリカ

ブラジル

メキシコ

中東・アフリカ

UAE

サウジアラビア

南アフリカ

【目次】

第1章 方法論と範囲

1.1 市場範囲と定義

1.2 基本推計と計算

1.3 予測計算

1.4 データソース

1.4.1 一次データ

1.4.2 セカンダリー

1.4.2.1 有料ソース

1.4.2.2 公的情報源

第2章 エグゼクティブサマリー

2.1 産業の概要、2021-2034年

第3章 業界インサイト

3.1 業界エコシステム分析

3.1.1 バリューチェーンに影響を与える要因

3.1.2 利益率分析

3.1.3 混乱

3.1.4 将来展望

3.1.5 メーカー

3.1.6 ディストリビューター

3.2 サプライヤーの状況

3.3 利益率分析

3.4 主なニュースと取り組み

3.5 規制の状況

3.6 影響力

3.6.1 成長ドライバー

3.6.1.1 クリーンエネルギー・ソリューションに対する需要の高まり

3.6.1.2 水素貯蔵技術の進歩

3.6.1.3 グリーン技術に対する政府の支援

3.6.2 業界の落とし穴と課題

3.6.2.1 高い製造コスト

3.6.2.2 限られた水素インフラの商業化

3.7 成長可能性分析

3.8 ポーター分析

3.9 PESTEL分析

第4章 競争環境(2024年

4.1 はじめに

4.2 各社の市場シェア分析

4.3 競合のポジショニング・マトリックス

4.4 戦略的展望マトリックス

第5章 市場規模・予測:種類別、2021~2034年(億米ドル)(キロトン)

5.1 主要動向

5.2 合金

5.3 コンプレックス

5.4 その他

第6章 2021〜2034年市場規模・予測:用途別(億米ドル)(キロトン)

6.1 主要動向

6.2 水素貯蔵

6.3 ニッケル水素電池

6.4 燃料電池

6.5 ヒートポンプ

6.6 熱貯蔵

6.7 水素コンプレッサー

6.8 その他

第7章 2021~2034年エンドユーザー別市場規模・予測(億米ドル)(キロトン)

7.1 主要動向

7.2 自動車

7.3 航空宇宙

7.4 産業用途

7.5 エネルギー貯蔵

7.6 その他

第8章 2021~2034年地域別市場規模・予測(億米ドル)(キロトン)

8.1 主要動向

8.2 北米

8.2.1 アメリカ

8.2.2 カナダ

8.3 ヨーロッパ

8.3.1 イギリス

8.3.2 ドイツ

8.3.3 フランス

8.3.4 イタリア

8.3.5 スペイン

8.3.6 ロシア

8.4 アジア太平洋

8.4.1 中国

8.4.2 インド

8.4.3 日本

8.4.4 韓国

8.4.5 オーストラリア

8.5 ラテンアメリカ

8.5.1 ブラジル

8.5.2 メキシコ

8.6 MEA

8.6.1 南アフリカ

8.6.2 サウジアラビア

8.6.3 アラブ首長国連邦

第9章 企業プロフィール

9.1 Albemarle Corporation

9.2 American Elements

9.3 Fisher Scientific

9.4 Ganfeng Alloys

9.5 HBank Technology

9.6 Merck

9.7 Nippon Denko

9.8 Natrizen Chemicals

9.9 Otto Chemie

9.10 Santa Cruz Biotechnology

9.11 Tinchem Enterprises

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード: GMI12337