世界の有機金属骨格市場規模:種類別、合成方法別、地域別(~2030年)

市場概要

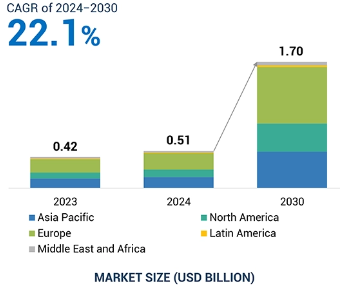

世界の有機金属骨格市場は、2024年に5.1億米ドルと評価され、2024年から2030年にかけて年率22.1%で成長し、2030年には17.0億米ドルに達すると予測されています。市場を牽引しているのは、そのユニークな特性、構造の多様性、多用途性、機能的用途です。二酸化炭素排出量の削減とクリーンエネルギー・ソリューションの実現に向けた環境問題の高まりが、業界全体の需要を後押ししています。これらの要因は、有機金属骨格市場の堅調な成長に総体的に寄与しています。

温室効果ガスの排出削減と持続可能なソリューションへの移行を目的とした有機金属骨格の人気の高まりが、効率的な炭素捕捉技術の需要を促進しています。炭素排出量の増加は、地球温暖化、気候変動、オゾン層の破壊、氷河の融解など、環境に悪影響を及ぼします。そこで、これらの環境問題に取り組むため、国際エネルギー機関(IEA)は、世界の気温上昇を2℃に抑えるため、年間14ギガトンのCO2排出上限を達成するさまざまなプロジェクトを立ち上げました。

有機金属骨格の採用を制限する要因は、有機金属骨格のコストです。有機金属骨格市場は資本集約的。有機金属骨格の調製に採用される原料や合成技術のコストが高いため、全体的な生産コストが大幅に上昇します。原料価格とは別に、有機金属骨格の製造コストは複雑さと拡張性に大きく依存します。

新興市場、特に北米では急速な工業化と都市化が進んでおり、様々な産業で高多孔性有機金属骨格の需要が高まっています。持続可能で効率的な水素貯蔵ソリューションに対する需要の高まりが、有機金属骨格市場の成長を大きく促進しています。二酸化炭素排出量を削減し、持続可能性を達成するためのグリーン水素プラントを開発するための政府からの投資の増加は、有機金属骨格市場の需要を促進しています。

有機金属骨格市場は、毒性に関する懸念から大きな課題に直面しています。有機金属骨格の毒性は通常、有毒な重金属中心と関連しています。アルミニウム、コバルト、クロム、鉄などの金属は毒性レベルが低いのに対して、銅やマンガンは高い毒性を示します。金属イオンの放出が多いと毒性も高くなります。マグネシウムベースの有機金属骨格であるMOF-74は、ZIF-6を含む他の有機金属骨格に比べて毒性が高いことがわかりました。

有機金属骨格は、金属イオンまたはクラスターが有機リンカーに配位して高度な多孔質構造を形成した高度な多孔質材料です。有機金属骨格市場のエコシステムは、原料メーカー、特に金属前駆体で構成されます。これらの原料は、novoMOF、Framergy, Inc.、Nuada、Promethean Particles Ltd.などの有機金属骨格メーカーが調達し、これらの原料を使用して、ソルボサーマル/水熱法、メカノケミカル法、マイクロ波アシスト法などのさまざまな合成法により有機金属骨格を製造します。さらに、有機金属骨格は様々な最終用途産業によって幅広い用途で使用されています。

有機金属骨格市場はタイプ別に、亜鉛ベース、銅ベース、鉄ベース、アルミニウムベース、クロムベース、その他に分類されます。有機金属骨格市場の銅ベースセグメントは、2023年に金額と数量で最大の市場シェアを占めました。有機金属骨格市場における亜鉛ベースの有機金属骨格の成長は、癌治療、細菌抑制、バイオセンシング、生体触媒、創傷治癒のための生物医学的用途の需要の増加、二酸化炭素の電気化学的還元に対する有機金属骨格の需要の増加など、いくつかの要因によって牽引されています。銅ベースの有機金属骨格は、より大きな比表面積、高い気孔率、調整可能な構造、簡単な調製方法、そして低コストを示し、幅広い用途のための有機金属骨格の製造を可能にします。

有機金属骨格市場は用途によって、気体・液体吸着、水採取、ガス貯蔵、感知・検出、触媒、その他に区分されます。有機金属骨格は、超高気孔率、大きな表面積、調整可能な孔径、高い熱安定性、化学的安定性により、ガス貯蔵用途に広く使用されています。有機金属骨格の高い多孔質構造により、水素やメタンを含む大量のガスを貯蔵することが容易になり、クリーンエネルギーの普及に貢献します。

合成方法に基づき、有機金属骨格市場はソルボサーマル/水熱、ソノケミカル、マイクロ波アシスト、メカノケミカル、電気化学、その他に分類されます。有機金属骨格市場のメカノケミカル合成法は、2023年に金額と数量で2番目に大きな市場シェアを占めました。メカノケミカル合成法は、有機金属骨格の調製に広く使用されている合成技術で、その理由は、高い表面積、リアルタイムのモニタリング、手頃な価格、環境への優しさです。メカノケミカル合成法では、溶媒をほとんど使用せず、粉砕やミリングによって反応を行います。このプロセスは汎用性が高く、他の合成法に代わるスケーラブルなグリーン合成法として注目を集めています。ZIF、MOF-5、MIL-100、MOF-74、HKUST-1、UiO-66は、メカノシンセシス法で調製される有機金属骨格の一部です。

欧州の有機金属骨格市場は、技術の進歩、研究開発活動の増加、資金調達プログラムへの投資の増加、環境問題に取り組みクリーンエネルギーソリューションを実現するために有機金属骨格を採用する政府のイニシアティブの増加などが原動力となって、大きな成長を遂げています。英国は、老舗の有機金属骨格メーカーが多数存在するため、有機金属骨格市場の本拠地となっています。2023年、欧州連合(EU)は、がん治療、廃水処理、エネルギー貯蔵を含む潜在的な用途のために、有機金属骨格の反応性、選択性、効率を改善するCOSTアクション(EUMOFs)を開始。

2024年7月、ヌアダは、北アイルランドのニュータウンナビーに最先端の炭素捕捉技術を拡大するための新施設を設立し、製造施設を拡張。

2024年2月、ヌマット・テクノロジーズ社は、有機金属骨格を大量生産し、極限環境とエネルギー市場向けの顧客需要に対応するため、米国ウィスコンシン州に製造施設を拡張。

2023年12月、英国の炭素回収技術会社ヌアダが、ホルシム、SCG、セメントス・アルゴス、セメントス・モリンズのセメント会社4社とパートナーシップを締結。

2023年10月、BASF SEは、炭素捕捉・除去ソリューションを提供するスヴァンテ・テクノロジーズ社と、炭素捕捉プロジェクト向けに有機金属骨格の生産を拡大する契約を締結。これにより、さまざまな産業分野における炭素排出量の削減に貢献することになります。

主要企業・市場シェア

有機金属骨格市場の主要企業は以下の通り。

Nanorh (US)

Framergy, Inc. (US)

novoMOF (Switzerland)

BASF SE (Germany)

Numat Technologies, Inc. (US)

MOFapps (Norway)

Nuada (UK)

ProfMOF (Norway)

ACSYNAM (Canada)

Promethean Particles Ltd. (UK)

Svante Technologies Inc.(Canada)

Immaterial Ltd. (UK)

Physical Sciences Inc.(US)

【目次】

5.1 はじめに

5.2 市場ダイナミックス DRIVERS- 効率的なガス貯蔵のための有機金属骨格の運用収率の向上- 炭素排出を抑制するための有機金属骨格の需要の増大- 研究開発に対する政府の取り組みと資金の増加 RESTRAINTS- 有機金属骨格の安定性の問題- 有機金属骨格の高コスト OPPORTUNITIES- グリーン水素プロジェクトへの投資の増大- 革新的な水の採取技術 CHALLENGES- 有機金属骨格製造におけるスケーラビリティの問題- 有機金属骨格の毒性に関する懸念

5.3 ポーターの5つの力分析 新規参入の脅威 代替品の脅威 供給者の交渉力 買い手の交渉力 競争相手の強さ

5.4 サプライチェーン分析 原材料 製造工程 最終製品

5.5 エコシステム

5.6 価格分析 主要メーカーの平均販売価格動向 タイプ別平均販売価格動向 合成方法別平均販売価格動向 用途別平均販売価格動向 地域別平均販売価格動向

5.7 バリューチェーン分析

5.8 技術分析 溶熱・水熱有機金属骨格の技術分析 メカノケミカル有機金属骨格の技術分析 有機金属骨格の最新製造プロセスの補完技術

5.9 有機金属フレームワーク市場におけるAI/ジェネレーティブAIの影響 有機金属フレームワーク市場におけるトップ使用事例と市場の可能性 有機金属フレームワーク市場におけるAIの導入事例 有機金属フレームワーク市場におけるAIの導入事例 有機金属フレームワーク市場におけるジェネレーティブAIの導入に関する顧客の準備状況

5.10 主要ステークホルダーと購入基準 購入プロセスにおける主要ステークホルダー 購入基準

5.11 特許分析 導入方法論 文書の種類 洞察 法的地位 管轄区域分析 過去10年間の出願者トップ10 特許所有者(米国

5.12 規制の状況 規制機関、政府機関、その他の組織

5.13 2024-2025年の主要会議とイベント

5.14 ケーススタディ分析 CALF-20: 炭素捕捉のための有機金属フレームワーク はアリカットサイエンティフィック社と共同開発。と提携

5.15 顧客のビジネスに影響を与えるトレンド/混乱

5.16 投資と資金調達のシナリオ

有機金属骨格市場、タイプ別

6.1 導入

6.2 ガス貯蔵と薬物送達における亜鉛ベースの需要増加

6.3 触媒用途とCO2 削減努力における銅ベースの需要急増

6.4 鉄:触媒用途での需要増加が需要を後押し

6.5 アルミニウム:持続可能なガス貯蔵と触媒における用途の拡大

6.6 触媒性能と先端エレクトロニクス用途で高い使用率 を誇るクロム系

6.7 その他のタイプ

有機金属骨格市場、合成方法別

7.1 導入

7.2 高温高圧での結晶合成を可能にするソルボサーマル/水熱法

7.3 ナノサイズの有機金属骨格に理想的な環境に優しいソノケミカル法

7.4 マイクロ波アシストによる有機金属骨格の迅速合成

7.5 手頃な価格で無溶媒合成が可能なメカノケミカル法

7.6 電気化学的な高収率・低エネルギー消費法

7.7 その他の合成法

有機金属骨格市場、用途別

8.1 導入

8.2 二酸化炭素回収とガス分離による高い需要のガス・液体吸収/分離

8.3 淡水需要が増加する中、水不足に対する水採取ソリューション

8.4 クリーンエネルギー移行に向けた効率的なガス貯蔵

8.5 センシング&検知 高度な感度と選択性でセンシングと検知を強化

8.6 触媒反応 高効率でカスタマイズ可能な特性を持つ持続可能な触媒反応

8.7 その他の用途

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:MM 9150