世界のミルクプロテイン市場規模/シェア/動向分析レポート:製品別、形態別、用途別、地域別(~2030年)

市場概要

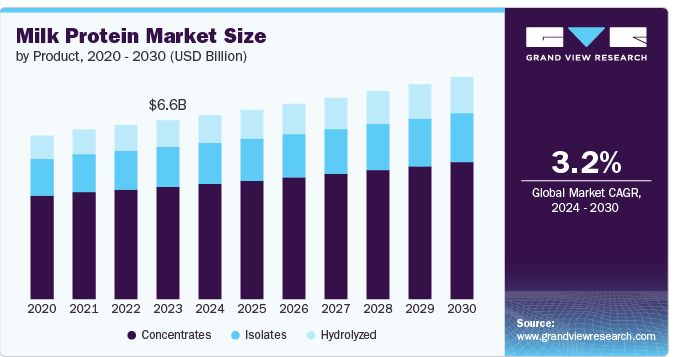

世界のミルクプロテイン市場規模は2023年に66.3億米ドルと推定され、2024年から2030年までの年平均成長率は3.2%と予測されています。市場の主な促進要因の1つは、消費者の健康意識の高まりです。全般的な健康維持におけるタンパク質の重要性が広く認識されるようになり、タンパク質が豊富な製品の消費が増加しています。カゼイン、乳清タンパク質、濃縮乳タンパク質を含む乳タンパク質は、高い栄養価、完全なアミノ酸プロファイル、消化性が認められており、様々な食事用途に最適です。

消費者、特に先進国市場では、筋肉維持、体重管理、総合的な健康のために高タンパク質食を採用する傾向が強まっています。この傾向は、特にフィットネス愛好家、アスリート、ケト食やパレオ食などの特定の食事療法を行う個人の間で広まっています。世界のスポーツ栄養市場では、サプリメントやパウダーに乳タンパク質が広く使用されており、その継続的な成長が乳タンパク質の需要を促進すると予想されています。メーカー各社は、シェイクやパウダーからバーやすぐに飲める飲料に至るまで、乳タンパク質を強化した幅広い製品を開発することでこれに対応しています。

基本的な栄養摂取以外にも健康上のメリットをもたらす機能性食品と飲料は、世界的に大きな支持を集めています。乳タンパク質は、乳化、起泡、ゲル化などの多機能特性により、この分野で重要な役割を果たしています。食感、安定性、栄養価を向上させる乳タンパク質の能力により、強化乳製品、代替食、タンパク質強化スナックなど、様々な機能性食品用途の理想的な原材料となっています。機能性食品に対する需要の高まりに対応するため、メーカーはますます技術革新に力を入れるようになっています。例えば、Arla Foods Ingredients Groupは、高タンパク質スナックで一般的な問題である、時間が経っても食感と柔らかさを維持できるプロテインバー用に設計された、乳タンパク質をベースとする様々な原材料を提供しています。このような動きは、嗜好性と健康効果の両方を提供する、持ち運びに便利な製品への需要の高まりに対応するものです。

ミルクプロテインの加工と抽出における技術の進歩は、市場の成長に重要な役割を果たしています。従来の乳タンパク質の抽出方法は非効率的なことが多く、その結果、収率が低く、コストが高くなっていました。しかし、ろ過、限外ろ過、精密ろ過技術の革新により、乳タンパク質の純度と機能性が向上し、より幅広い用途に適したものとなりました。例えば、高度な膜ろ過技術により、メーカーは高濃度の乳清タンパク質単離物やカゼイネートを最小限の変性で製造できるようになり、栄養の完全性が保たれるようになりました。これらの技術革新により、食事制限のある消費者に対応する無乳糖・無脂肪乳タンパク質製品の開発も可能になりました。その結果、メーカーはアスリートから乳糖不耐症の方まで、さまざまな消費者グループの特定のニーズを満たす、より多様な製品ポートフォリオを提供できるようになりました。

この市場では、製品の配合と加工に大きな技術革新が見られます。タンパク質抽出の進歩、クリーンラベル製剤、特殊なタンパク質(加水分解タンパク質や分離タンパク質など)は、多様な用途に対応しています。また、風味、食感、持続可能性における革新も需要を後押ししており、企業は健康とウェルネスに対する消費者の嗜好の進化に対応するため、高性能でアレルゲンを含まない製品の開発に注力しています。

世界市場では、製品ポートフォリオの拡大、新技術へのアクセス、市場でのプレゼンス向上を目指す企業の合併・買収(M&A)が活発化しています。戦略的な買収により、企業はスポーツ栄養、栄養補助食品、乳児用粉ミルクなどの高成長分野への製品提供の多様化を実現しています。

規制は、製品の安全性、品質、表示のコンプライアンスを確保する上で、市場で重要な役割を果たしています。FDA、EFSA、WHOなどの当局は、タンパク質含有量表示、アレルゲン表示、乳児用粉ミルクの規格を規制しています。クリーンラベルやオーガニック認証に関する厳しい規制は、透明性を求める消費者の需要に応えるようメーカーを駆り立てています。乳製品加工基準の遵守は、特に栄養補助食品と乳児栄養において、市場の信頼性を維持するために不可欠です。

エンドウ豆、大豆、アーモンドタンパク質などの植物性タンパク質は、特に菜食主義者や乳糖不耐症の消費者の間で、乳タンパク質の代替品として注目されています。植物由来の食事が普及するにつれ、これらの代替食品は同様のタンパク質含有量を提供しますが、アミノ酸組成や機能特性は異なります。乳タンパク質は完全なアミノ酸プロファイルを持つため依然として優位を保っていますが、植物タンパク質の抽出と製剤化における技術革新が市場シェアを拡大しつつあります。

市場は、特に高タンパク質スナック、機能性飲料、スポーツサプリメントにおいて、革新的な製品の発売が相次いでいます。新しい製品は、クリーンラベル、オーガニック、アレルゲンフリーといった消費者のトレンドに対応しています。すぐに飲めるプロテインシェイク、プロテイン強化乳製品、乳児用ミルクなどの製品は、さまざまな年齢層で便利で栄養価の高い選択肢を求める需要の増加を背景に人気を集めています。

可処分所得の増加と健康意識の高まりがタンパク質強化製品への関心を高めているアジア太平洋地域と中南米での需要拡大が、地域拡大の原動力となっています。企業は中国やインドなどの新興市場で生産能力と流通網を増強しています。先進地域では、北米と欧州が依然として主要市場であり、企業はニッチな消費者層を取り込むために有機タンパク質や加水分解タンパク質などのプレミアム製品に注力しています。

製品別では、乳タンパク質濃縮物(MPC)分野が、その汎用性とさまざまな産業への幅広い適用性により、2023年に62.80%の最大収益シェアで市場をリードしました。MPCは、カルシウム、リン、マグネシウムといった他の必須栄養素とともに、より高濃度のタンパク質を含んでいます。その充実した栄養プロファイルにより、食品・飲料、スポーツ栄養、乳児用粉ミルク、さらには動物用飼料など、さまざまな分野で人気のある選択肢となっています。乳タンパク質濃縮物は、加水分解タンパク質や分離タンパク質に比べて費用対効果が高く、比較的手頃な価格で製造できるため、製造コストを大幅に増加させることなく高タンパク質成分を取り入れたいと考えている製造業者にとって魅力的な選択肢となっています。加えて、MPCは乳化性、水結合性、食感の向上といった機能的な利点があるため、食品製造、特にヨーグルト、チーズ、プロテインバーなどの乳製品をベースにした製品に好まれています。

加水分解乳タンパク質セグメントは、特定の健康上の利点とニッチ市場での応用により、2024年から2030年にかけて最も速いCAGR 4.5%で成長する見込みです。加水分解タンパク質はあらかじめ消化され、より小さなペプチドやアミノ酸に分解されるため、体内での吸収や消化が容易になります。この特性により、加水分解乳タンパク質は、乳幼児や高齢者、乳糖不耐症の方など、消化器系に過敏な方に理想的な選択肢となります。スポーツ栄養や臨床栄養の分野では、運動後の筋肉の回復と成長をサポートする吸収速度の速さが高く評価されています。このため、スポーツサプリメント、プロテインパウダー、医療用栄養製品への採用が増加しています。

形態別では、保存期間が長く、輸送が容易で、業界を問わず多用途に使用できる粉末状乳タンパク質が、2023年に53.4%の最大売上高シェアで市場をリードしました。粉末乳タンパク質は安定性が高いため、食品・飲料、栄養補助食品、栄養補助食品などの分野のメーカーに好まれます。粉末状であれば、ミルクタンパク質は焼き菓子、飲料、プロテインバー、代替食などの製品に簡単に混ぜることができます。粉末状乳タンパク質の優位性を高めるもう1つの主な要因は、保管と流通における費用対効果です。冷蔵保存が必要で保存可能期間が短い液体タイプに比べ、粉末タイプは冷蔵せずに長期間保存できるため、物流コストと保存コストを削減できます。このため、特にコールドチェーンのインフラが限られている地域では、粉末ミルクタンパク質はメーカーと小売業者の双方にとって非常に魅力的な選択肢となっています。

液体ミルクタンパク質分野は、レディ・トゥ・ドリンク(RTD)タンパク質飲料と強化乳製品の需要増加により、2024年から2030年にかけて最も速いCAGR 3.1%で成長する見込みです。液体ミルクタンパク質は、消費者が持ち運びに便利な栄養ソリューションを求めるスポーツ栄養および機能性飲料市場で特に人気があります。プロテインシェイク、スムージー、強化乳飲料などの高タンパク飲料に対する需要の高まりが液体ミルクプロテインの成長を促進しています。高品質なタンパク質を便利な液体で提供するRTDプロテイン飲料の開発が各社で進んでいます。これらの製品は、栄養面で妥協することなく利便性を優先する活動的なライフスタイルの消費者に対応しています。

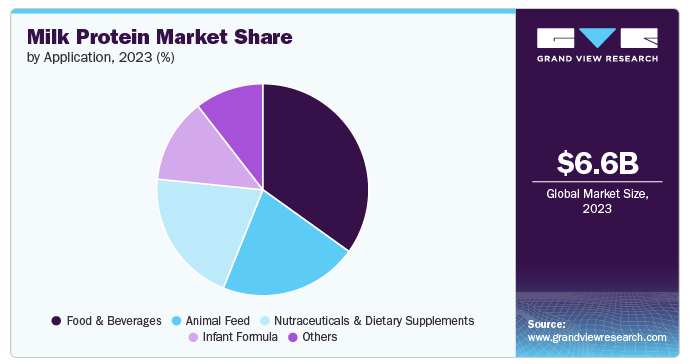

用途別では、先進国市場と新興国市場の両方でタンパク質強化製品に対する需要が高まっていることを背景に、食品・飲料分野が2023年に34.9%の最大の売上シェアを獲得して市場を牽引しました。乳タンパク質は、乳化、食感の向上、栄養価などの機能特性により、乳製品、スナック菓子、ベーカリー製品、飲料など様々な食品に広く使用されています。乳製品分野では、乳タンパク質はチーズ、ヨーグルト、アイスクリームのような製品の製造に不可欠です。特に北米や欧州などの先進市場では、高タンパク質の乳製品に対する消費者の需要が増加しているため、食品・飲料業界における乳タンパク質の使用がさらに増加しています。

栄養補助食品・栄養補助食品分野は、2024年から2030年にかけて最も速いCAGR 3.9%で成長する見込みです。栄養補助食品および栄養補助食品市場は急速な成長を遂げており、乳タンパク質はこの分野で重要な役割を果たしています。予防医療に対する意識の高まりと、フィットネスと健康のためのタンパク質サプリメントの人気の高まりが、乳タンパク質ベースの栄養補助食品の需要を促進しています。ホエイプロテイン単離物および濃縮物は、プロテインパウダー、シェイク、バーの原料として最も広く使用されており、アスリート、フィットネス愛好家、筋肉増強、体重管理、健康全般のためにタンパク質摂取量を増やしたい個人の間で人気があります。

2023年のミルクプロテイン市場は、北米が32.6%の最大売上シェアで独占。北米は、高タンパク食品・飲料への旺盛な需要、先進的な食品加工産業、健康と栄養に対する消費者の高い意識が牽引し、世界市場で最大のシェアを占めています。健康意識の高い消費者が多く、乳製品産業が確立している米国は、北米の中でも重要な市場です。北米のスポーツ栄養市場は、サプリメント、パウダー、RTD飲料に乳タンパク質を幅広く使用しており、市場成長の主な推進要因の一つとなっています。さらに、タンパク質を強化した乳製品、機能性食品、クリーンラベル製品に対する需要の高まりが、この地域における乳タンパク質の使用をさらに後押ししています。

アジア太平洋地域のミルクプロテイン市場は、急速な都市化、可処分所得の増加、中国やインドなどの新興経済圏における食生活パターンの変化に牽引され、2024年から2030年にかけて最も速いCAGR 3.7%で成長する見込みです。健康志向の高まりと欧米型の食生活の導入に牽引された高タンパク食品に対する需要の高まりは、同地域の市場成長に寄与する主な要因です。アジア太平洋地域におけるスポーツ栄養および機能性食品市場の拡大も、乳タンパク質の需要拡大に寄与しています。同地域では、筋肉増強、体重管理、総合的な健康に対するタンパク質の有益性を認識する消費者が増えているため、乳タンパク質をベースとしたサプリメントや飲料など、タンパク質を強化した製品に注目する傾向が強まっています。

主要企業・市場シェア

世界市場の特徴は、Saputo, Inc.、Glanbia, Plc.、Cargill, Inc.、Nestlé S.A.、Kerry Group plc、Arla Foods Ingredients、Fonterra Co-Operative Group Limited、FRIESLANDCAMPINA N.V.、Idaho Milk、Fonterra Co-operative Group Limitedといった老舗企業が多数存在することです。市場参入企業の中には、乳タンパク質の多様な製品ポートフォリオを持つトップクラスの穀物メーカーもあるため、市場参入企業は互いに激しい競争に直面しています。これらの企業は、確立された広大な流通網の存在により、地域および国際的な消費者の両方に手を差し伸べることができるため、大規模な顧客基盤を持っています。

以下はミルクプロテイン市場の主要企業です。これらの企業は総体として最大の市場シェアを持ち、業界の動向を左右しています。

Saputo, Inc.

Glanbia, Plc.

Cargill, Inc.

Nestlé S.A.

Kerry Group plc

Arla Foods Ingredients

Fonterra Co-Operative Group Limited

FRIESLANDCAMPINA N.V.

Idaho Milk

Groupe Lactalis

2023年11月、Valioは新しい乳タンパク質濃縮物であるValio Eila MPC 65の発売を発表しました。この乳タンパク質濃縮物は、プロテインシェイク、プリン、ドリンク、アイスクリームなど幅広い製品の製造に使用されるラクトースフリーの製品で、消化の快適さを提供。

2023年4月、Arla Foods Ingredients Groupは、消費者の間で高まる高品質タンパク質への需要に対応するため、特許取得済みの微粒子化技術に基づく乳清タンパク質Nutrilac ProteinBoostの新シリーズを発売。

本レポートでは、世界、地域、国レベルでの収益成長を予測し、2018年から2030年までの各サブセグメントにおける最新の業界動向とビジネスチャンスの分析を提供しています。この調査レポートは世界の乳タンパク質市場を製品、形態、用途、地域別に分類しています。

製品展望(売上高、百万米ドル、2018年〜2030年)

濃縮乳

加水分解物

分離物

形態の展望(売上高、百万米ドル、2018年~2030年)

粉末

液体

その他

用途の展望(売上高、百万米ドル、2018年~2030年)

栄養補助食品・サプリメント

食品・飲料

乳児用ミルク

動物飼料

その他

地域別展望(売上高、百万米ドル、2018年~2030年)

北米

米国

カナダ

メキシコ

欧州

英国

ドイツ

フランス

イタリア

スペイン

アジア太平洋

中国

日本

インド

オーストラリア

韓国

中南米

ブラジル

中東・アフリカ

南アフリカ

【目次】

第1章. 方法論とスコープ

1.1. 市場セグメンテーションとスコープ

1.2. 市場の定義

1.3. 情報調達

1.3.1. 購入データベース

1.3.2. GVRの内部データベース

1.3.3. 二次情報源と第三者の視点

1.3.4. 一次調査

1.4. 情報分析

1.4.1. データ分析モデル

1.5. 市場形成とデータの可視化

1.6. データの検証と公開

第2章. エグゼクティブサマリー

2.1. 市場スナップショット

2.2. 製品スナップショット

2.3. フォームスナップショット

2.4. アプリケーションスナップショット

2.5. 競合環境スナップショット

第3章. ミルクプロテイン市場の変数、動向、スコープ

3.1. 市場系統の展望

3.1.1. 親市場の展望

3.1.2. 関連市場の展望

3.2. 普及・成長展望マッピング

3.3. 産業バリューチェーン分析

3.3.1. 原材料の見通し

3.3.2. 製造・技術動向

3.3.3. 利益率分析

3.4. 規制情勢

3.5. 市場ダイナミクス

3.5.1. 市場促進要因分析

3.5.2. 市場阻害要因分析

3.5.3. 市場機会

3.5.4. 市場の課題

3.6. 事業環境分析-ポーターのファイブフォース分析

3.7. 市場参入戦略

第4章. ミルクプロテイン市場 製品推定と動向分析

4.1. ミルクプロテイン市場:製品別 主要なポイント

4.2. 製品動向分析と市場シェア、2023年および2030年

4.2.1. 濃縮乳

4.2.1.1. 市場の推定と予測、2018年~2030年 (百万米ドル)

4.2.2. 加水分解物

4.2.2.1. 市場の推定と予測、2018年~2030年(百万米ドル)

4.2.3. 分離物

4.2.3.1. 市場の推定と予測、2018年~2030年(USD Million)

第5章. ミルクプロテイン市場 形態別推定と動向分析

5.1. ミルクプロテイン市場:形態別 主要なポイント

5.2. フォームの動向分析と市場シェア、2023年および2030年

5.2.1. 粉末

5.2.1.1. 市場の推定と予測、2018年〜2030年 (USD Million)

5.2.2. 液体

5.2.2.1. 市場の予測および予測、2018年~2030年(百万米ドル)

5.2.3. その他

5.2.3.1. 市場の推定と予測、2018年~2030年(USD Million)

第6章. ミルクプロテイン市場 用途別推定と動向分析

6.1. ミルクプロテイン市場:用途別 主な要点

6.2. 用途別動向分析と市場シェア、2023年および2030年

6.2.1. 栄養補助食品と栄養補助食品

6.2.1.1. 市場の推定と予測、2018年〜2030年 (百万米ドル)

6.2.2. 食品・飲料

6.2.2.1. 市場の推定と予測、2018年~2030年(百万米ドル)

6.2.3. 乳児用粉ミルク

6.2.3.1. 市場の予測および予測、2018年~2030年(百万米ドル)

6.2.4. 動物用飼料

6.2.4.1. 市場の推定と予測、2018~2030年(百万米ドル)

6.2.5. その他

6.2.5.1. 市場の推定と予測、2018年~2030年(USD Million)

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード: GVR-4-68040-462-3