世界の低侵襲手術器具市場:デバイス別、用途別、エンドユーザー別、地域別分析レポート(2024 – 2030)

主要企業

低侵襲手術器具の世界市場規模は2023年に316億5000万米ドルと推定され、2024年から2030年にかけて年平均成長率(CAGR)10.4%で成長すると予測されている。

手術用ロボットは低侵襲手術(MIS)の分野に革命をもたらし、外科医による受け入れは世界的に増加している。MIS手術の費用は、入院手術や従来の開腹手術よりも大幅に安く、治療成績は同等であるため、患者だけでなく保険業者にとっても価値が大幅に高まっている。

この傾向は今後数年間も続くと思われる。より大きな市場シェアを獲得するための新製品発売の増加や、複数の市場参入企業による製品承認の増加は、業界に力強い成長機会をもたらすと予想される。例えば、2022年12月にアボット社は、先進的な経カテーテル大動脈弁移植システムであるNavitorの発売を発表した。このデバイスは、大動脈弁狭窄症の管理に幅広い応用範囲を持つ。

最終用途に基づいて、世界市場はさらに病院と外来手術センター(ASC)に区分される。病院の最終用途セグメントは、2023年に68.8%と最大の収益シェアを獲得した。これは、高齢者人口の間で慢性疾患の有病率が増加し、慢性疾患の治療のための入院数の増加につながったためである。

ASCの最終用途セグメントは、2024年から2030年にかけて最も速い成長率を記録すると予測されている。2019年に出版されたBecker’s ASC reviewによると、米国には5,480以上のメディケア認定外来手術センターがある。したがって、外来手術処置に対する償還政策が利用可能であることも、セグメント成長を促進する主要因の1つである。

北米は、確立された医療インフラの存在、有利な政府償還政策、慢性疾患の高い有病率のため、2023年の市場シェアは29.9%で市場を支配している。アジア太平洋地域は、医療インフラの改善と政府の取り組みの増加により、2024年から2030年までのCAGRが10.8%と最も速くなると予想されている。さらに、インドや日本などの国々の経済発展が、この地域の市場成長に貢献すると予想される。

この地域には一人当たりの所得が低い人口が多く存在するため、手ごろな価格の治療オプションに対する需要が高まっている。多くの多国籍企業が、市場全体における地位を強化するために、インドや中国などの発展途上国への投資を計画している。このように、パートナーシップや戦略的提携の増加が、この地域市場に有利な成長機会を生み出している。

医療におけるMIS手技の利点には、患者の外傷や不快感の最小化、感染リスクの低下、手技と療養期間の短縮などがあり、これらは通常、医療費の削減につながる。一方、可動域が狭く視界が限られた特殊な道具を駆使して高度な技術を必要とするため、内視鏡外科医やロボット手術の専門家からインターベンショナル・ラジオロジストまで、手術チームにはより高いレベルの経験が求められるようになった。内視鏡カメラ、可視化スキャナー、非磁気モニター、特殊機器&カテーテル、造影剤注入器、高価なロボットシステムなどが支援機器の一例である。

さらに、低侵襲手術は開腹手術に比べて多くの利点があり、市場成長を促進すると予想されている。低侵襲手術には、回復時間の短縮、切開創の縮小、傷跡や痛みの軽減、精度の向上、入院期間の短縮など、いくつかの利点がある。高周波(RF)アブレーションやレーザーアブレーションなどの手技は低侵襲である。低侵襲手術に対する需要の高まりは、予測期間中の市場成長を促進すると予想される。さらに、COVID-19パンデミックの間、関係当局が実施した検診イニシアチブの減少により、新たにがんと診断される症例数が大幅に減少したため、2020年には低侵襲手術が大幅に減少した。

この市場は、特に心臓外科、整形外科、眼科、神経外科、口腔外科の分野で、革新的な進歩に基づいて絶えず変化している。この分野における一貫した技術進歩は、外科医が患者の安全性を犠牲にすることなく外科的介入を効果的に行うことを可能にする、より高品質の器具を提供する。改良された製品設計は、手術室での正確さと制御レベルを提供する。他の慢性疾患と比較すると、心臓疾患の有病率は、運動不足、肥満・喫煙の増加、栄養不良、家族歴などが原因で世界中で増加している。

その他の危険因子としては、糖尿病、高血圧、高脂血症などがある。CDCによると、2020年には20歳以上の成人で約2,010万人が冠動脈疾患に罹患している。60歳以上の高齢者は、心血管疾患、整形外科疾患、神経疾患のリスクが高い。従って、老人人口の増加が外科用機器の需要を押し上げると予想される。さらに、交通事故件数の増加も、手術器具の需要を高める主な要因である。さらに、世界中で整形外科手術の件数が増加していることも、MIS機器の需要増につながっている。

例えば、米国整形外科学会によると、2019年には股関節一次手術(32.7%)および膝関節一次手術(54.4%)が最も多く実施された。このように、対象となる疾患の有病率の増加は、業界プレーヤーに成長機会をもたらすだろう。精度、可搬性、費用対効果を提供するMIS機器の技術的進歩は、市場プレーヤーが常に先進的な機器を改良&発売するよう促している要因の1つである。斬新なMIS製品の登場が市場成長を後押しすると予想されている。新しいMIS機器の開発により、以前は低侵襲手技には不向きとされていた複雑な手技の実施が可能になった。

新製品の発売と主要企業による製品承認の増加は、将来的に数多くの成長機会を生み出すだろう。例えば、2020年12月、アボット社はインドで僧帽弁閉鎖不全症を治療する低侵襲心臓弁修復装置を発売した。2022年12月には、アボット社が心臓弁治療用の低侵襲デバイスTAVIをインド全土で発売すると発表した。

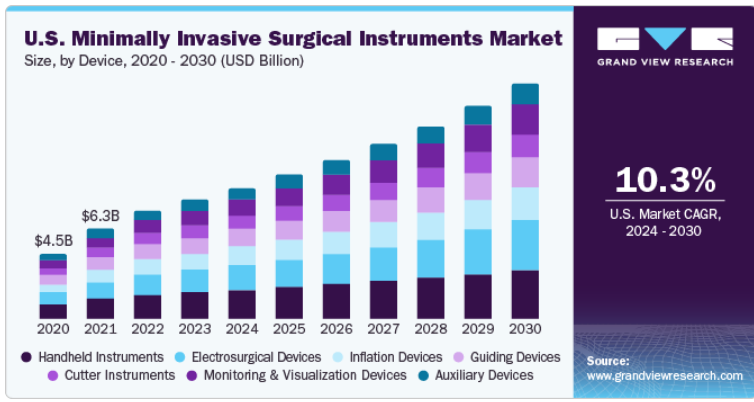

機器別に見ると、ハンドヘルド機器、カッター機器、モニタリング&可視化機器、インフレーション機器、ガイディング機器、電気手術機器、補助機器に区分される。2023年には、ハンドヘルド器具セグメントが22.1%の売上シェアで市場をリードした。ハンドヘルド器具は、外来組織へのダメージを軽減し、患者の回復を早めるとともに、不快感やその他の副作用を軽減する。MISハンドヘルド器具のほとんどは使い捨て製品である。

さらに、ハンドヘルド器具は、器具の三角測量により手術時のアクセスを容易にするため、潜在的なミスのリスクを最小限に抑えることができる。ハンドヘルド器具のこうした利点により、その需要は大幅に増加すると予測される。さらに、多くの企業が様々なハンドヘルド器具を発売しており、それによって市場での地位を強固なものにしている。例えば、2022年9月、Zimmer Biomet社は、FDA承認済みの股関節置換術用複合現実ナビゲーションシステムを商品化するため、Associates of Surgical Planning社と合意したと発表した。

用途別では、心臓、消化器、整形外科、歯科、美容、血管、胸部、婦人科、泌尿器科、その他に分類される。整形外科は2023年に最大の用途分野であり、23.6%の収益シェアを占めた。低侵襲手術は通常、膝や股関節の置換術に利用される。病院や外科医は、手術や術後の合併症が少なく、入院期間も短縮できる外科手術を好む。一方、患者は外傷が少なく、回復が早い手術法を求めている。

胃がん、肥満、2型糖尿病の罹患率の上昇が、消化器外科手術の需要を促進すると予想される主な要因である。胃がんによる死亡率はいくつかの国で最も高い。一方、肥満は40万人以上が病的肥満に苦しんでおり、健康上の大きな問題となっている。外科的介入は、病的肥満に伴う罹患率と死亡率の減少に役立ちます。また、生活の質の向上にも役立つ。このため、消化器外科の需要は予測期間中に大幅に増加すると予想される。

主要企業

ほとんどの市場プレーヤーは、メーカーやサプライヤーと強力な協力関係を築き、途切れることのない世界的な供給を確保している。多くの企業は、グローバル戦略として戦略的提携やM&Aを行っている。例えば、2023年2月、Encision Inc.はVicarious Surgical Inc.と概念実証サービス契約を締結した。Vicarious社の手術ロボット設計は、ロボット支援低侵襲手術における器具の精度、制御、視覚化を高める計画である。また、2022年11月、ニュービューサージカル社は、VisionPort Systemの商業化に資金を提供するため、12.1百万米ドルのシリーズ閉鎖を発表した。

低侵襲手術器具の主要企業

メドトロニック

シーメンス・ヘルティニアAG

エチコン(ジョンソン・エンド・ジョンソン)

デピューシンセ

GEヘルスケア

アボット研究所

インテュイティブ・サージカル社

ニューバシブ社

ジンマー・バイオメット

本レポートでは、世界、地域、国レベルでの収益成長を予測し、2018年から2030年までの各サブセグメントにおける最新動向の分析を提供しています。この調査において、Grand View Research社は、世界の低侵襲手術器具市場レポートを装置、用途、最終用途、地域に基づいてセグメント化しています:

装置の展望(売上高、百万米ドル、2018年〜2030年)

ハンドヘルド器具

インフレーション器具

カッター器具

ガイド器具

電気外科用器具

補助器具

モニタリング・可視化装置

アプリケーション展望(売上高、百万米ドル、2018年~2030年)

心臓

消化器

整形外科

血管

婦人科

泌尿器科

胸部

美容

歯科

その他

最終用途の展望(売上高、百万米ドル、2018年~2030年)

病院および診療所

外来手術センター

地域別展望(売上高、百万米ドル、2018年~2030年)

北米

米国

カナダ

欧州

英国

ドイツ

フランス

イタリア

スペイン

デンマーク

スウェーデン

ノルウェー

アジア太平洋

日本

中国

インド

韓国

オーストラリア

タイ

ラテンアメリカ

ブラジル

メキシコ

アルゼンチン

中東・アフリカ

南アフリカ

サウジアラビア

アラブ首長国連邦

クウェート

【目次】

第1章 低侵襲手術器具市場: 方法論と範囲

1.1 市場区分と範囲

1.1.1 デバイス

1.1.2 アプリケーション

1.1.3 最終用途

1.1.4 推計と予測タイムライン

1.2 調査方法

1.3 情報調達

1.3.1 購入データベース

1.3.2 GVRの社内データベース

1.3.3 二次情報源

1.3.4 一次調査

1.3.5 一次調査の詳細

1.4 情報またはデータ分析

1.4.1 データ分析モデル

1.5 市場策定と検証

1.6 モデルの詳細

1.6.1 商品フロー分析(モデル1)

1.6.1.1 アプローチ1:商品フローアプローチ

1.6.2 出来高価格分析(モデル2)

1.6.2.1 アプローチ2:数量価格分析

1.7 二次資料リスト

1.8 目的

1.8.1 目的1

1.8.2 目的2

第2章 低侵襲手術器具市場 エグゼクティブサマリー

2.1 市場展望

2.2 セグメント展望

2.3 競合他社の洞察

第3章 低侵襲手術器具市場 変数、トレンド、スコープ

3.1 市場系統の展望

3.1.1 関連/付属市場の展望

3.2 市場変数分析

3.2.1 市場促進要因分析

3.2.1.1 慢性疾患の増加

3.2.1.2 低侵襲手術器具の技術進歩

3.2.1.3 老年人口の増加

3.2.1.4 低侵襲手術に対する需要の増加

3.2.2 市場抑制分析

3.2.2.1 長い手術待ち時間

3.2.2.2 熟練した専門家の不足

3.3 普及・成長展望マッピング

3.4 事業環境分析ツール

3.4.1 害虫別スウォット分析

3.4.2 ポーターのファイブフォース分析

3.4.3 主要取引・戦略的提携分析

3.4.3.1 製品上市

3.4.3.2 合併・買収

3.4.3.3 コラボレーション&パートナーシップ

3.4.3.4 供給・販売契約

3.4.3.5 規制当局の承認

3.4.3.6 製品投資

3.4.3.7 製品の多様化

3.4.4 市場参入戦略

第4章 低侵襲手術器具市場 デバイスの推定と動向分析

4.1 定義と範囲

4.2 低侵襲手術器具市場のシェア分析

4.3 セグメントダッシュボード

4.4 低侵襲手術器具市場: デバイス別分析

4.4.1 ハンドヘルド器具

4.4.1.1 ハンドヘルド器具の低侵襲手術器具市場、2018年〜2030年 (百万米ドル)

4.4.2 インフレーション器具

4.4.2.1 膨張器具の低侵襲手術器具市場、2018年~2030年 (百万米ドル)

4.4.2.2 カッター器具

4.4.2.2.1 カッター器具 低侵襲手術器具市場、2018年~2030年 (百万米ドル)

4.4.2.3 ガイド器具

4.4.2.3.1 ガイディングデバイス 低侵襲手術器具市場、2018年~2030年 (百万米ドル)

4.4.3 電気手術器具

4.4.3.1 電気外科用デバイス 低侵襲手術器具市場、2018年~2030年 (百万米ドル)

4.4.4 補助器具

4.4.4.1 補助器具の低侵襲手術器具市場、2018年~2030年 (百万米ドル)

4.4.5 モニタリングおよび可視化装置

4.4.5.1 モニタリング・可視化装置 低侵襲手術器具市場、2018年〜2030年 (百万米ドル)

第5章 低侵襲手術器具市場 用途別推定と動向分析

5.1 定義と範囲

5.2 低侵襲手術器具市場シェア分析、2023年・2030年

5.3 セグメントダッシュボード

5.4 低侵襲手術器具市場 機器別分析

5.4.1 心臓

5.4.1.1 心臓用低侵襲手術器具市場、2018年〜2030年 (百万米ドル)

5.4.1.2 消化器

5.4.1.2.1 消化器用低侵襲手術器具市場、2018年~2030年(USD Million)

5.4.1.3 整形外科用

5.4.1.3.1 整形外科用低侵襲手術器具市場、2018年〜2030年 (百万米ドル)

5.4.1.4 血管

5.4.1.4.1 血管用低侵襲手術器具市場、2018年~2030年 (百万米ドル)

5.4.1.5 婦人科

5.4.1.5.1 婦人科用低侵襲手術器具市場、2018年~2030年 (百万米ドル)

5.4.1.6 泌尿器科

5.4.1.6.1 泌尿器科用低侵襲手術器具市場、2018〜2030 (百万米ドル)

5.4.1.7 胸部

5.4.1.7.1 胸部低侵襲手術器具市場、2018〜2030 (百万米ドル)

5.4.1.8 化粧品

5.4.1.8.1 化粧品の低侵襲手術器具市場、2018年~2030年 (百万米ドル)

5.4.1.9 歯科用

5.4.1.9.1 歯科用低侵襲手術器具市場、2018〜2030 (百万米ドル)

5.4.1.10 その他

5.4.1.10.1 その他の低侵襲手術器具市場、2018年~2030年(USD Million)

第6章 低侵襲手術器具市場 最終用途の推定と動向分析

6.1 定義と範囲

6.2 低侵襲手術器具市場シェア分析、2023年・2030年

6.3 セグメントダッシュボード

6.4 低侵襲手術器具市場 エンドユース別分析

6.4.1 病院

6.4.1.1 病院用低侵襲手術器具市場、2018年〜2030年(百万米ドル)

6.4.2 外来手術センター

6.4.2.1 外来手術センターの低侵襲手術器具市場、2018年〜2030年(USD Million)

第7章 地域別展望

7.1 低侵襲手術器具市場の地域別シェア(2023年・2030年

7.2 北米

7.2.1 北米MIS機器市場、2018年〜2030年(百万米ドル)

7.2.2 米国

7.2.2.1 主要国のダイナミクス

7.2.2.2 規制シナリオと償還構造

7.2.2.3 競争シナリオ

7.2.2.4 米国のMIS機器市場、2018年~2030年 (百万米ドル)

7.2.3 カナダ

7.2.3.1 主要国のダイナミクス

7.2.3.2 規制シナリオと償還構造

7.2.3.3 競争シナリオ

7.2.3.1 カナダのMIS機器市場、2018年~2030年 (百万米ドル)

7.3 欧州

7.3.1 欧州のMIS機器市場、2018年~2030年(百万米ドル)

7.3.2 英国

7.3.2.1 主要国のダイナミクス

7.3.2.2 規制シナリオと償還構造

7.3.2.3 競争シナリオ

7.3.2.4 イギリスのMIS機器市場、2018年~2030年 (百万米ドル)

7.3.3 ドイツ

7.2.3.1 主要国のダイナミクス

7.2.3.2 規制シナリオと償還構造

7.2.3.3 競争シナリオ

7.3.3.4 ドイツのMIS機器市場、2018年~2030年 (百万米ドル)

7.3.4 フランス

7.3.4.1 主要国のダイナミクス

7.3.4.2 規制シナリオと償還構造

7.3.4.3 競争シナリオ

7.3.4.4 フランスのMIS機器市場、2018年~2030年 (百万米ドル)

7.3.5 イタリア

7.3.5.1 主要国のダイナミクス

7.3.5.2 規制シナリオと償還構造

7.3.5.3 競争シナリオ

7.3.5.4 イタリアのMIS機器市場、2018年~2030年 (百万米ドル)

7.3.6 スペイン

7.3.6.1 主要国のダイナミクス

7.3.6.2 規制シナリオと償還構造

7.3.6.3 競争シナリオ

7.3.6.4 スペインのMIS機器市場、2018年~2030年 (百万米ドル)

7.3.7 デンマーク

7.3.7.1 主要国のダイナミクス

7.3.7.2 規制シナリオと償還構造

7.3.7.3 競争シナリオ

7.3.7.4 デンマークのMIS機器市場、2018年~2030年 (百万米ドル)

7.3.8 スウェーデン

7.3.8.1 主要国のダイナミクス

7.3.8.2 規制シナリオと償還構造

7.3.8.3 競争シナリオ

7.3.8.4 スウェーデンのMIS機器市場、2018年~2030年 (百万米ドル)

7.3.9 ノルウェー

7.3.9.1 主要国のダイナミクス

7.3.9.2 規制シナリオと償還構造

7.3.9.3 競争シナリオ

7.3.9.4 ノルウェーのMIS機器市場、2018年~2030年 (百万米ドル)

7.4 アジア太平洋地域

7.4.1 アジア太平洋地域のMIS機器市場、2018年~2030年(USD Million)

7.4.2 日本

7.4.2.1 主要国のダイナミクス

7. 7.4.2.2 規制シナリオと償還構造

7.4.2.3 競争シナリオ

7.4.2.4 日本のMIS機器市場、2018年~2030年 (百万米ドル)

7.4.3 中国

7.4.3.1 主要国のダイナミクス

7.4.3.2 規制シナリオと償還構造

7.4.3.3 競争シナリオ

7.4.3.4 中国MIS機器市場、2018年~2030年 (百万米ドル)

7.4.4 インド

7.4.4.1 主要国のダイナミクス

7.4.4.2 規制シナリオと償還構造

7. 7.4.4.3 競争シナリオ

7.4.4.4 インドのMIS機器市場、2018年~2030年(百万米ドル)

7.4.5 オーストラリア

7.4.5.1 主要国のダイナミクス

7.4.5.2 規制シナリオと償還構造

7.4.5.3 競争シナリオ

7.4.5.4 オーストラリアのMIS機器市場、2018年~2030年 (百万米ドル)

7.4.6 韓国

7.4.6.1 主要国のダイナミクス

7.4.6.2 規制シナリオと償還構造

7. 7.4.6.3 競争シナリオ

7.4.3.4 韓国のMIS機器市場、2018年~2030年(百万米ドル)

7.4.7 タイ

7.4.7.1 主要国のダイナミクス

7.4.7.2 規制シナリオと償還構造

7.4.7.3 競争シナリオ

7.4.4.4 タイのMIS機器市場、2018年~2030年 (百万米ドル)

7.5 中南米

7.5.1 中南米のMIS機器市場、2018年〜2030年(USD Million)

7.5.2 ブラジル

7.5.2.1 主要国のダイナミクス

7.5.2.2 規制シナリオと償還構造

7.5.2.3 競争シナリオ

7.5.2.4 ブラジルのMIS機器市場、2018年~2030年 (百万米ドル)

7.5.3 メキシコ

7.5.3.1 主要国のダイナミクス

7.5.3.2 規制シナリオと償還構造

7.5.3.3 競争シナリオ

7.5.3.4 メキシコのMIS機器市場、2018年~2030年 (百万米ドル)

7.5.4 アルゼンチン

7.5.4.1 主要国のダイナミクス

7.5.4.2 規制シナリオと償還構造

7.5.4.3 競争シナリオ

7.5.4.4 アルゼンチンのMIS機器市場、2018年~2030年 (百万米ドル)

7.6 中東・アフリカ

7.6.1 中東・アフリカMIS機器市場:2018年~2030年(百万米ドル)

7.6.2 南アフリカ

7.6.2.1 主要国のダイナミクス

7.6.2.2 規制シナリオと償還構造

7.6.2.3 競争シナリオ

7.6.2.4 南アフリカのMIS機器市場、2018年~2030年 (百万米ドル)

7.6.3 サウジアラビア

7.6.3.1 主要国のダイナミクス

7.6.3.2 規制シナリオと償還構造

7.6.3.3 競争シナリオ

7.6.3.4 サウジアラビアのMIS機器市場、2018年~2030年 (百万米ドル)

7.6.4 アラブ首長国連邦

7.6.4.1 主要国のダイナミクス

7.6.4.2 規制シナリオと償還構造

7.6.4.3 競争シナリオ

7.6.4.4 アラブ首長国連邦のMIS機器市場、2018年~2030年(百万米ドル)

7.6.5 クウェート

7.6.5.1 主要国のダイナミクス

7.6.5.2 規制シナリオと償還構造

7.6.5.3 競争シナリオ

7.6.5.4 クウェートのMIS機器市場、2018年~2030年 (百万米ドル)

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:GVR-2-68038-609-7